Certificado de Depósito (CD):Benefícios e Como Funcionam

A melhor maneira de pensar em um Certificado de Depósito (comumente conhecido como CD) é como um contrato entre você e um banco:você concorda em dar ao banco uma certa quantia de dinheiro por um período de tempo especificado, e o banco concorda em pagar-lhe uma certa quantia de juros por esse período de tempo.

Os CDs podem ser uma ótima maneira de combinar as economias com as necessidades financeiras que você prevê nos próximos anos. Eles também são úteis para fixar uma taxa de juros se você achar que as taxas de mercado estão prestes a cair.

Recursos básicos de um CD

Ao compreender alguns dos recursos básicos dos CDs, você poderá usá-los da melhor forma para seus objetivos financeiros:

Proteção FDIC

Os CDs estão entre os depósitos que podem se qualificar para a proteção do seguro FDIC. Para garantir que isso se aplica ao seu CD, verifique se o banco emissor do CD é uma instituição participante do FDIC e se você está dentro dos limites de proteção do seguro FDIC aplicáveis.

Prazo

O prazo é o período de tempo durante o qual você está comprometendo seu depósito. Isso pode durar apenas um mês ou pode se estender por vários anos.

Taxa de juros

Esta é a porcentagem do seu depósito que será adicionada ao valor do seu CD. Duas coisas que geralmente aumentam as taxas do CD são a duração do prazo e o tamanho do seu depósito. As taxas variam de banco para banco, por isso vale a pena procurar as melhores taxas.

Penalidade por resgate antecipado

Em troca de garantir a você uma taxa de juros específica durante o prazo do CD, o banco geralmente exigirá que você deixe seu depósito no CD durante esse prazo. Se você precisar sacar seus fundos antecipadamente, poderá estar sujeito a uma penalidade de resgate antecipado.

Recurso de chamada

Alguns CDs possuem recursos de chamada que permitem ao banco encerrar o CD antecipadamente. Isso pode anular o benefício de fixar uma taxa de juros, portanto, verifique todos os recursos de chamada antes de se inscrever.

Não seja muito complicado

A maioria dos CDs é bastante simples; no entanto, como muitos instrumentos financeiros, eles sofreram algumas reviravoltas ao longo dos anos. Por exemplo, existem CDs corretores que agrupam depositantes num CD, ou CDs indexados a ações que incorporam algum componente do crescimento do mercado de ações no retorno dos CDs. Embora estas variações do CD básico possam oferecer melhores oportunidades de retorno, também podem acarretar riscos adicionais. A menos que você compreenda completamente as disposições desses CDs mais complexos, o melhor conselho é optar por CDs simples e diretos.

Richard Barrington

Richard Barrington, CFA, é um veterano de 20 anos no setor financeiro, tendo atuado por mais de doze anos como membro do Comitê Executivo da Manning &Napier Advisors, Inc.

Veja todos os posts de Richard Barrington

-

Como encontrar um número EIN existente

p Um número de identificação do empregador, ou número EIN, é usado pelo Internal Revenue Service para identificar empresas. Ao declarar impostos, relatórios de ganhos de funcionários ou abertura de co

-

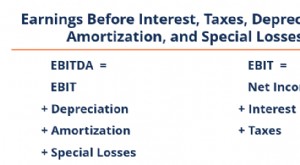

O que é EBITDAL (lucro antes dos juros,

Imposto, Depreciação, Amortização, e perdas especiais)? EBITDAL significa E Arnings B antes eu interesse, T machados, D epreciação, UMA mortização e especial eu osses. É uma medida não-

Artigos em Destaque

- Quanto você deve economizar em uma conta poupança, de acordo com especialistas - e não é 'tanto quanto você puder'

- Como economizar dinheiro:14 dicas fáceis

- Benefícios da preparação de refeições e como começar

- Quão,

- Empréstimos para automóveis para crédito ruim e sem crédito - seja aprovado hoje

- Stream Discovery Channel:7 melhores opções sem cabo em 2024

- Roth IRA:Explicação dos benefícios de crescimento e aposentadoria isentos de impostos

- Excesso de reservas

-

Como funciona a falência

Como funciona a falência A Enron entrou com pedido de falência no Distrito Norte do Texas. Veja mais fotos da corporação. A falência é uma das áreas mais complexas do direito, incorporando elementos do direito contratual, di...

-

Como abrir uma nova conta de poupança online

Como abrir uma nova conta de poupança online Interessado em abrir uma nova conta poupança online? Siga estas etapas para facilitar o processo. Fonte da imagem:Getty Images. Colocar seu dinheiro em uma conta poupança geralmente faz sentido. As ...