Projetando seu estilo de vida ideal para a aposentadoria:realidade e percepção financeira

O estilo de vida na aposentadoria depende do seu sucesso financeiro - mas o sucesso financeiro é em parte realidade e em parte percepção. Na verdade, se você moderar o que considera sucesso financeiro, poderá melhorar a realidade financeira do seu futuro.

É particularmente importante considerar isso quando você se aproxima da aposentadoria, mas essa dinâmica, na verdade, começa bem antes de você estar pronto para se aposentar. Tem a ver com o tipo de estilo de vida que você acha que precisa.

As pessoas tendem a melhorar o seu estilo de vida à medida que os seus níveis de rendimento aumentam, mas levar isto longe demais pode ser destrutivo tanto para a percepção como para a realidade do seu futuro financeiro. Para entender por que, basta observar o arco que a renda familiar tende a aumentar ao longo dos anos.

Três fatores principais a serem considerados

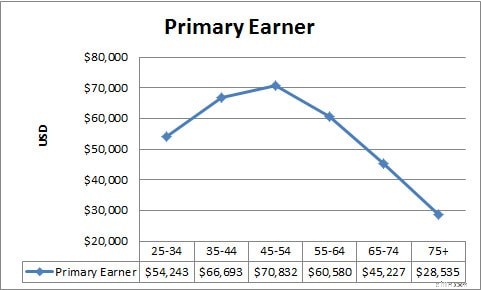

1. Idade e renda

De acordo com o US Census Bureau, a renda familiar média quando o ganhador principal tem entre 25 e 34 anos é de US$ 54.243. Isso sobe para US$ 66.693 quando o ganhador principal tem entre 35 e 44 anos, e para US$ 70.832 quando o ganhador principal tem entre 45 e 54 anos. Como seria de esperar, a renda tende a aumentar à medida que as pessoas avançam em suas carreiras. Até agora tudo bem.

Depois disso, porém, a renda sofre uma reviravolta abrupta. Quando o ganhador principal tem entre 55 e 64 anos, a renda familiar cai para US$ 60.580. Cai ainda mais para 45.227 dólares para famílias cujo ganhador principal tem entre 65 e 74 anos, e continua a diminuir quando o ganhador principal tem 75 anos ou mais, para apenas 28.535 dólares. Este último valor representa um declínio no rendimento familiar de cerca de 60 por cento nos anos de maior rendimento, com idades compreendidas entre os 45 e os 54 anos.

Você pode esperar que a renda diminua um pouco à medida que você entra nos anos de aposentadoria, mas uma queda de 60% pode ser um choque para o seu estilo de vida. O declínio contínuo ao atingir os 75 anos implica que os recursos se tornam ainda mais limitados à medida que as pessoas passam pelo que tradicionalmente se considera como os anos dourados ou a reforma. Esse declínio deve-se, em parte, ao facto de cada vez mais esta população não conseguir continuar a trabalhar, mas também sugere que as poupanças para a reforma podem começar a esgotar-se à medida que as pessoas envelhecem.

2. Idade e despesas

Uma suposição tradicional de planejamento financeiro é que os aposentados precisam de menos renda do que as pessoas em idade ativa e, até certo ponto, isso é verdade. Na maior parte dos casos, os reformados já não sustentam os filhos, as suas casas são muitas vezes propriedade total e já não têm de poupar para a reforma. No entanto, os números do Bureau of Labor Statistics mostram que a queda nas despesas nos anos de reforma das pessoas não é tão grande como a queda nos rendimentos.

Tal como o rendimento, as despesas anuais atingem o pico para pessoas com idades compreendidas entre os 45 e os 54 anos, com uma média nacional de 60.524 dólares. Contudo, embora os rendimentos familiares caiam cerca de 60 por cento quando o principal ganhador tem 75 anos ou mais, as despesas para esse grupo etário são apenas 43 por cento mais baixas. Por outras palavras, para efeitos de planeamento da reforma, é importante notar que as despesas normalmente não caem tão rapidamente como os rendimentos. Uma razão para isso são as despesas com saúde, que geralmente aumentam em vez de diminuir à medida que as pessoas se aposentam.

Relacionado: Pesquisa:71% dos americanos estão atrasados nas poupanças para a aposentadoria

3. Nível de renda e estilo de vida

Qual nível de renda é a base do seu estilo de vida? É importante lembrar o impacto da idade na renda e nas despesas familiares ao considerar o quanto vincular seu estilo de vida à sua renda atual. A menos que esteja preparado para lidar com um declínio substancial no seu estilo de vida à medida que envelhece, não vale a pena vincular demasiado os seus gastos ao seu rendimento à medida que entra nos anos de pico de ganhos entre os 45 e os 54 anos.

Infelizmente, muitas pessoas não só melhoram o seu estilo de vida para corresponder aos seus rendimentos, mas também são atraídas por uma falsa sensação de segurança pela trajetória do crescimento dos seus rendimentos. Ver os seus rendimentos aumentarem de forma constante à medida que passam dos 20, 30 e 40 anos dá às pessoas a impressão de que continuarão a estar em melhor situação financeira no futuro. Consequentemente, tendem a acreditar que podem assumir dívidas agora e pagá-las quando ganharem mais mais tarde.

Nestes casos, as pessoas não só aumentam os seus estilos de vida para corresponder aos seus rendimentos, como também estão a levar os seus estilos de vida para além do nível dos seus rendimentos. Isto torna ainda mais chocante a disparidade que resulta quando os rendimentos começam a cair.

Relacionado>> Estratégias de aposentadoria:como você está?

Como viver confortavelmente (e feliz) na aposentadoria

Considere uma abordagem alternativa para combinar seu estilo de vida com sua renda atual. Tenha uma visão de longo prazo e considere qual provavelmente será a média de sua renda nos anos restantes.

Por exemplo, tomando como guia as médias nacionais, uma pessoa no grupo etário dos 45 aos 54 anos pode estar a ganhar 70.832 dólares agora, mas a média deste valor com os rendimentos dos três grupos etários subsequentes resulta num valor de 51.293,50 dólares. Basear seu estilo de vida nessa suposição de renda, e não em seus ganhos máximos, permitirá que você economize mais para o futuro, ao mesmo tempo que o sujeitará a menos mudanças no estilo de vida à medida que envelhece.

Mais poupanças e menos queda no estilo de vida – isso é uma melhoria tanto para a realidade como para a percepção da sua condição financeira no futuro.

Como você espera que seja sua experiência de aposentadoria e, mais importante, como você define as diretrizes para seu nível de estilo de vida?

-

4 melhores empréstimos de curto prazo para necessidades de dinheiro de emergência

Os empréstimos de curto prazo podem ser uma tábua de salvação em caso de emergência, se você está enfrentando uma crise médica ou precisa fazer um conserto de carro. Nós arredondamos nossas quatro e

-

A crescente influência dos CFOs nos mercados voláteis

Editor executivo, Forbes Content &Design Studio 01 de novembro de 2023, 13h20 EDTAtualizado em 23 de fevereiro de 2026, 15h30 EST Os ventos económicos contrários conferiram aos diretores financeir

Artigos em Destaque

- O que fazer quando o mercado de ações quebrar

- Conversão de 401 (k) para Roth IRA:um guia abrangente

- Quanto dinheiro é suficiente?

- Presentes de última hora para o Dia das Mães:ideias atenciosas para a mãe

- Como evitar que seu dinheiro perca poder de compra

- Por que cada um de seus dólares durante o coronavírus precisa de um nome:Dave Ramsey

- 3 maneiras de reduzir despesas gerais de pequenas empresas

- Obtendo um desconto para pagar em dinheiro

-

Investimentos alternativos de alto risco:por que a maioria dos investidores provavelmente deveria evitar eles

Todo um novo conjunto de investidores está agora tendo acesso a certos investimentos de alto risco, como fundos de hedge e private equity, como resultado de algumas mudanças recentes nas regras da Sec...

-

Milhões já solicitaram empréstimos para automóveis por meio da Ally em 2021. Você deveria?

Milhões já solicitaram empréstimos para automóveis por meio da Ally em 2021. Você deveria? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...