O que é Distributable Net Income (DNI)?

Renda líquida distribuível (DNI) é um termo que descreve a parte da renda de um fundo destinada aos beneficiários. O cálculo do DNI é realizado para distribuir a renda do trust entre ele e seus beneficiários. Beneficiário nomeado Um beneficiário nomeado é um indivíduo - nomeado em um documento legal - que tem permissão para coletar ativos de IRAs, apólices de seguro, planos de pensão, e. Ele fornece aos beneficiários uma fonte de renda confiável.

O lucro líquido distribuível é o valor da receita tributada aos beneficiários, quem pode receber um valor tributável máximo igual ao DNI. O valor é limitado para evitar a dupla tributação sobre o dinheiro gerado pelo trust. Qualquer valor acima do lucro líquido distribuível será isento de impostos, pois incluirá o principal.

Resumo

- O valor da receita de um fundo alocado aos beneficiários é chamado de receita líquida distribuível (DNI).

- Qualquer valor distribuído aos beneficiários ou titulares de unidades acima do DNI está isento de impostos.

- O lucro líquido distribuível é calculado para determinar o valor da dedução que um trust pode assumir em sua declaração de imposto de renda.

Como calcular o DNI

A fórmula para calcular o lucro líquido distribuível é dada abaixo:

Lucro líquido distribuível (DNI) =Lucro tributável - ganho de capital (+ perda de capital) + isenção fiscal

Onde:

Rendimentos tributáveis =Receita de juros + ganho de capital (- perda de capital) + dividendos - isenção de impostos - taxas

Por exemplo, o ativo de um fideicomisso gerou uma renda de $ 35, 000, dos quais $ 22, 000 estava relacionado a dividendos, e $ 15, 000 era a receita de juros. O ativo do truste realizou $ 33, 000 em ganhos de capital, e os curadores cobraram $ 5, 000 como taxas administrativasSG &ASG &A incluem todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing. O trust teve isenção de impostos de $ 150.

O lucro tributável é calculado como:

Lucro tributável =$ 15, 000 + $ 33, 000 + $ 22, 000 - $ 150 - $ 5, 000 =$ 64, 850

O lucro tributável calculado acima pode ser usado para calcular o DNI conforme abaixo:

DNI =$ 64, 850 - $ 33, 000 + $ 150 =$ 32, 000

Significado do DNI

O lucro líquido distribuível é considerado pela Receita Federal (IRS) como uma estimativa do valor econômico adquirido na distribuição aos beneficiários. O pagamento feito aos beneficiários de um fundo, como um fundo de renda, é chamado de distribuição. O lucro líquido distribuível minimiza o valor do imposto que o trust precisa pagar.

Os fideicomissos e propriedades não concedentes apresentam declarações de imposto de renda da mesma forma que os indivíduos. Em um fideicomisso não concedente, o concedente que criou e doou ativos para o trust não é tributado. O controle dos ativos é dado ao trust, e as funções de confiança independentemente do concedente.

A renda declarada dos trusts é tributada no nível do beneficiário ou da entidade. Dependendo se os níveis são alocados ao valor principal ou à receita distribuível e se os beneficiários receberam o valor, o nível de imposto é determinado.

A receita líquida distribuível é reconhecida pelo fundo de renda como um valor que é alocado aos titulares de unidades. Em um fundo imobiliário, é reconhecido como o valor a ser alocado aos beneficiários. De acordo com o código tributário dos EUA, fundos e propriedades estão autorizados a deduzir o seguinte da receita para evitar a dupla tributação:

- Mínimo da receita líquida distribuível e receita agregada do trust a ser distribuída aos beneficiários

- Qualquer outro valor devidamente creditado ou pago ou que precisasse ser distribuído aos beneficiários

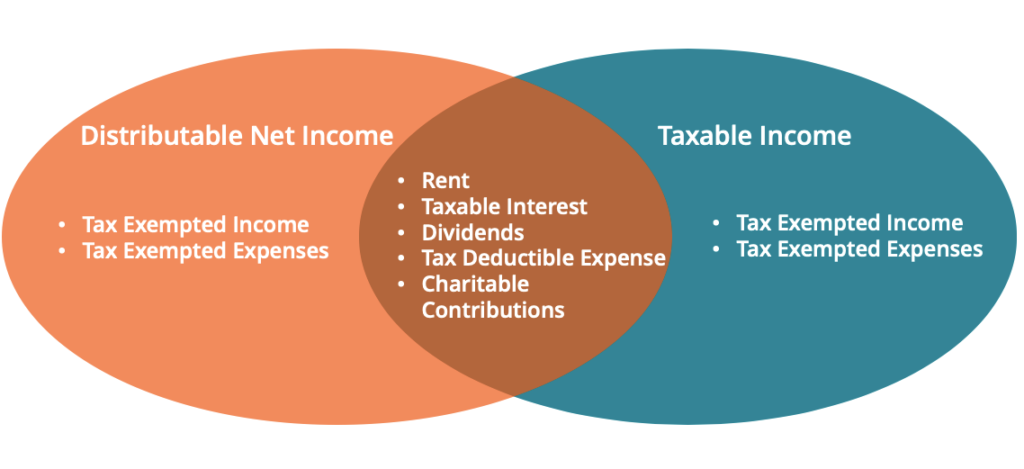

Renda Líquida Distribuível e Renda Contábil Fiduciária

Embora a receita líquida distribuível seja a receita agregada que é tributada aos beneficiários, a receita da contabilidade fiduciária é a receita disponível para pagar apenas os beneficiários da receita fiduciária. A receita da contabilidade fiduciária inclui juros, renda normal, e dividendos. O ganho de capital e o principal são normalmente distribuídos aos demais beneficiários. Contudo, a receita da contabilidade fiduciária pode ser redefinida para incluir ganho de capital.

Pelo contrário, o DNI pode incluir o ganho de capital para repassar aos beneficiários somente se eles forem incluídos como receita contábilRenda contábilRenda contábil é o lucro que uma empresa retém após pagar todas as despesas relevantes da receita de vendas auferida. É sinônimo de rede ou deve ser distribuído. A receita líquida distribuível determina a dedução que o trust pode assumir na declaração de imposto de renda. A confiança deduz o DNI independentemente de o valor ser distribuído aos seus beneficiários ou não.

Leituras Relacionadas

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Conta em TrustAccount em TrustAn conta em confiança, também conhecido como trust ou ITF - “in trust for” - conta, é uma conta bancária que é registrada por um indivíduo, mas que é gerenciada e

- Ganhos de capital TaxCapital Ganhos O imposto sobre ganhos de capital é um imposto cobrado sobre ganhos de capital ou lucros que um indivíduo obtém com a venda de ativos. O imposto só é cobrado quando o ativo for convertido em dinheiro, e não quando ainda está nas mãos de um investidor.

- Beneficiário contingenteBeneficiário contingente Um beneficiário contingente é o beneficiário alternativo, designado pelo titular da conta, quem está definido para receber os rendimentos ou benefícios de uma instituição financeira

- Taxa de dividendosTaxa de dividendos A taxa de dividendos é a quantia em dinheiro devolvida por uma empresa aos seus acionistas anualmente como uma porcentagem do valor de mercado da empresa

-

O que é o lucro líquido após impostos (NIAT)?

p O lucro líquido após impostos (NIAT) é o lucro de uma entidade após a dedução de todas as despesas e impostos em um período fiscal. O NIAT também é comumente referido como a lucratividade final de u

-

O que é um Living Trust?

p O que acontecerá com seus ativos quando você morrer? Quem será o (s) destinatário (s) de seus bens? Existem contingências para a herança de seus ativos? Quem vai gerenciar sua distribuição? Todas es

Artigos em Destaque

- Que porcentagem da minha receita líquida deveria ir para concessionárias de serviços públicos?

- O que significa renda mensal líquida?

- O que é o lucro líquido atribuível aos acionistas?

- O que é uma taxa de lucratividade?

- Lucro líquido distribuível (DNI)

- O que é renda discricionária?

- O que é Renda de Investimento Líquida (NII)?

- O que é lucro líquido?

-

O que é renda tributável?

O que é renda tributável? O lucro tributável se refere à compensação de qualquer indivíduo ou empresa que é usada para determinar a responsabilidade fiscal. O valor da receita total ou receita bruta é usado como base para calc...

-

O que é lucro líquido?

O que é lucro líquido? O lucro líquido é o valor do lucro contábil que sobrou de uma empresa após pagar todas as suas despesas. O lucro líquido é obtido com base na receita de vendasReceita de vendasReceita de vendas é a re...