Pagamento de hipoteca:pesando os prós, os contras e se é certo para você

-

por Fiona Smith

por Fiona Smith - Atualizado em 2 de abril de 2025

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Pagar a hipoteca antecipadamente? PARE e leia este artigo primeiro para ter certeza de que está tomando a decisão certa. Esta pode ser a maior decisão financeira da sua vida.

Neste artigo

Principais conclusões

- Em última análise, decidir se faz sentido pagar sua hipoteca antecipadamente depende de suas necessidades financeiras e de seu estilo de vida atual.

- Primeiro, considere sua taxa de hipoteca. Quanto mais baixa for a taxa de juros, menor será a necessidade de pagar antecipadamente a hipoteca.

- A desvantagem de pagar sua hipoteca antecipadamente é que você desiste dinheiro extra para investir na aposentadoria – e isso pode representar um alto custo de oportunidade.

Apresentando:Pagamento antecipado de sua hipoteca

Então você comprou sua própria casa. Você é proprietário de uma casa – parabéns!

Agora você está preso a uma hipoteca feia.

Embora esse tipo de dívida seja considerada “dívida boa”, ainda é um número negativo que paira sobre sua cabeça.

Não gosto dessa sensação – e tenho certeza de que muitas outras pessoas também não gostam da sensação de estar endividado.

Então agora surge a pergunta :Você deve pagar sua hipoteca antecipadamente?

É aqui que manter um orçamento realmente o ajudará a decidir se você pode pagar sua hipoteca antecipadamente. Como você deve saber, dois aplicativos de orçamento que recomendei no passado são Digit e Personal Capital.

Depois de definir esse orçamento, é hora de considerar três estratégias.

Pagar antecipadamente sua hipoteca [3 estratégias]:

- Pague – porque todas as dívidas são ruins

- Não, não pague – use seu dinheiro para fins de investimento

- Considere um refinanciamento de hipoteca

Você deve pagar sua hipoteca antecipadamente?

Se você quiser minha resposta honesta e sincera: Não.

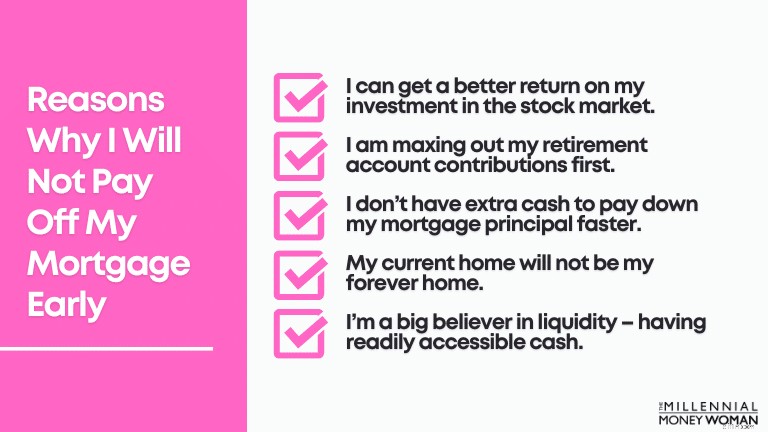

Razões pelas quais não pagarei minha hipoteca antecipadamente:

- Posso obter um melhor retorno do meu investimento no mercado de ações (usando aplicativos como Acorns ou Personal Capital) em vez de pagar minha hipoteca (atualmente em 3%).

- Primeiro, estou maximizando as contribuições da minha conta de aposentadoria.

- Não tenho dinheiro extra para pagar o principal da minha hipoteca mais rápido (nem quero pagá-lo mais rápido)

- Minha casa atual não será minha casa para sempre.

- Acredito muito na liquidez – ter dinheiro prontamente acessível – e colocar tudo em minha casa iria empatar meu dinheiro.

- Não há problema em assumir o risco do investimento em vez de estar seguro e pagar tudo pela minha casa.

Se você teve a oportunidade de comprar uma casa (ou refinanciar sua casa usando Shop Rate Market Place ou Supermoney Mortgage, por exemplo) em 2020 ou início de 2021, então é provável que as taxas de juros de sua hipoteca sejam muito baixas.

Se forem baixos – por isso estamos a falar em torno do marcador de 4% a menos de 3%, então poderá fazer sentido renunciar ao pagamento da sua hipoteca mais rapidamente e, em vez disso, usar esse excesso de dinheiro para investir no mercado de ações.

“Quanto mais jovem você for, mais deverá investir no mercado de ações, porque o tempo e os juros compostos ajudarão a enriquecer no futuro.”

E, como mencionei acima, estou bem em assumir o risco de investimento em vez de jogar pelo seguro e pagar minha hipoteca em um ritmo acelerado.

Possuir minha casa de forma direta, gratuita e limpa simplesmente não é minha preferência (ainda não, pelo menos).

Vamos verificar algumas outras perguntas que você precisa responder para descobrir se pagar sua hipoteca antecipadamente é o passo correto – e melhor – para sua situação financeira.

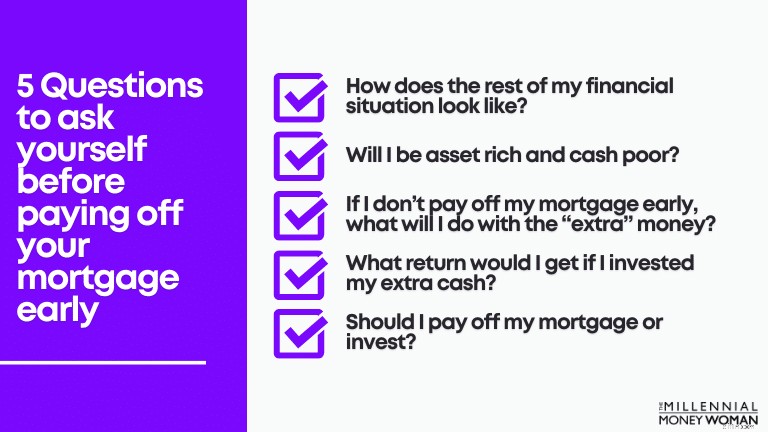

Pagar antecipadamente a hipoteca:cinco perguntas que você precisa responder primeiro

Como você já deve ter percebido, pagar antecipadamente sua hipoteca não é uma decisão que você deva tomar levianamente.

Há muitos prós e contras em pagar antecipadamente sua hipoteca (veja a seção abaixo).

Antes de se comprometer financeiramente (e emocionalmente) a pagar sua hipoteca antecipadamente, você deve primeiro se perguntar estas 5 perguntas abaixo.

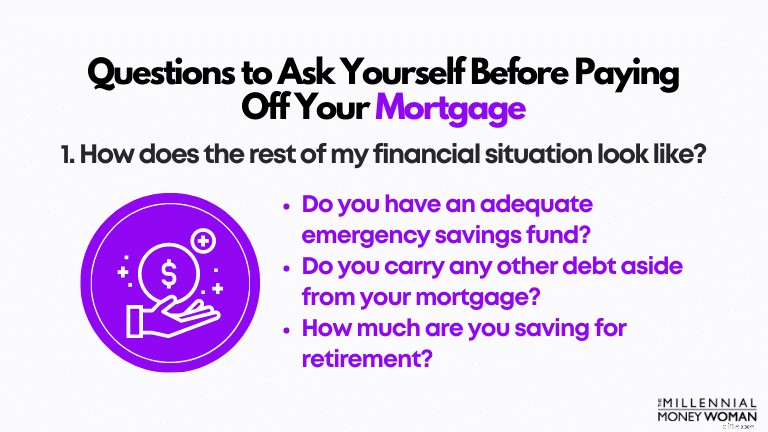

1. Como está o resto da minha situação financeira?

Normalmente falando, se você não tiver um quadro financeiro completo antes de começar a pagar sua hipoteca antecipadamente, não estará pronto para lidar com nenhum dos obstáculos emocionais e financeiros que podem surgir em seu caminho… porque, a vida.

Antes de começar a pagar sua hipoteca antecipadamente, certifique-se de estar fazendo o seguinte:

- Você tem de 3 a 6 meses de despesas de subsistência economizadas em seu fundo de poupança de emergência (sugiro usar bancos como o CIT para sua conta de emergência)

- Você pagou qualquer dívida com juros altos

- Você está maximizando seus planos de aposentadoria atuais para sua aposentadoria

Digamos que você esteja fazendo todas essas coisas.

No entanto, se você começar a pagar sua hipoteca antecipadamente, e se não atingir mais o limite máximo de suas contribuições para o plano de aposentadoria?

Para mim, isso é uma bandeira vermelha.

E lembre-se, se você ainda estiver procurando por potenciais fundos de poupança de emergência, sugiro considerar a oferta do CIT Bank.

É um ótimo lugar para guardar parte do seu dinheiro e ganhar mais do que a média de 0,01% que você ganharia em qualquer outra conta poupança ou corrente.

Ei, mesmo que seja apenas alguns dólares, é pelo menos algo para você manter seu fundo de poupança de emergência rendendo alguns juros.

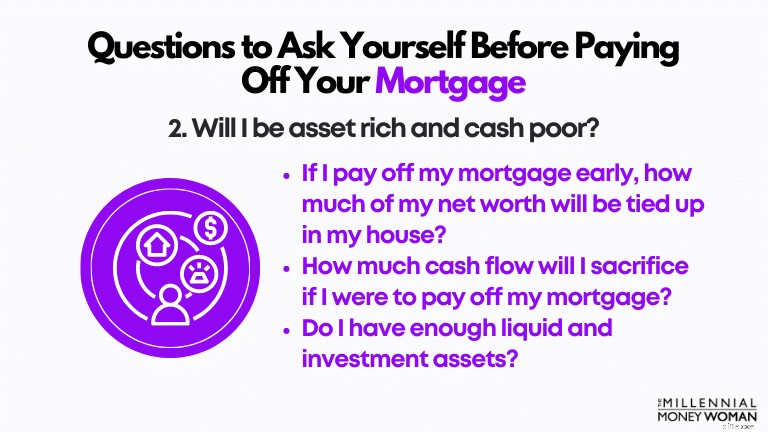

2. Serei rico em ativos e pobre em dinheiro?

Uma das piores coisas que você pode fazer é ser rico em ativos, mas pobre em dinheiro.

Não vale a pena o risco.

Em outras palavras, você tem 90% ou mais do seu patrimônio líquido vinculado a ativos ilíquidos.

Se você tiver uma emergência grave e precisar de dinheiro, mas seu patrimônio líquido estiver vinculado à sua casa… é provável que você tenha alguma dificuldade em acessar dinheiro sem contrair um empréstimo com uma taxa de juros alta (como uma linha de crédito de capital próprio) ou contrair dívidas de cartão de crédito.

3. Se eu não pagar minha hipoteca antecipadamente, o que farei com o dinheiro “extra”?

Digamos que você decidiu não pagar antecipadamente sua hipoteca.

Qual seria a melhor forma de utilizar o dinheiro “extra” que não será destinado à sua hipoteca neste momento?

Se você fizesse o seguinte com esse dinheiro extra:

- Gaste com coisas que você não precisa

- Gaste em férias extras

- Gaste em itens de luxo

…Então eu recomendaria a) não fazer essas coisas eb) que você usasse esse dinheiro “extra” e pagasse para sua hipoteca.

Por quê?

Porque parece que você não tem disciplina (e não estou tentando ser ofensivo aqui, estou tentando ser honesto e ajudá-lo com suas finanças) para economizar e investir esse dinheiro extra.

Pagar sua hipoteca – presumindo que esta seja a sua situação – é tecnicamente um “plano de poupança forçada”, se preferir.

Não é convencional - e provavelmente está pensando um pouco fora da caixa - mas usar esse dinheiro para pagar sua hipoteca em vez de gastá-lo em férias ou outras coisas que possam fazer com que você contraia dívidas pesadas no futuro é provavelmente o melhor curso de ação, aqui.

4. Que retorno eu obteria se investisse meu dinheiro extra?

Provavelmente, se você investisse seu dinheiro extra, veria um retorno muito maior sobre seu investimento do que se simplesmente usasse seu dinheiro para pagar sua hipoteca.

Duas plataformas de investimento que usei no passado são Bolotas e Capital Pessoal. Eles são eficazes e você tem literalmente acesso aos seus investimentos na ponta dos dedos (através do seu smartphone).

Tenha isto em mente: À medida que você investe em ativos de maior risco (como ações), seus retornos também aumentarão.

A desvantagem (isto é, o risco), contudo, é naturalmente pior do que se você investisse em ativos conservadores (como imóveis).

5. Devo pagar minha hipoteca ou investir?

Este é o ponto onde você quer começar a pensar sobre quanto mais [se é que ganharia] se investisse seu dinheiro em um investimento diferente.

Você também precisa considerar o seguinte:

- Você é um investidor conservador?

- Você odeia os altos e baixos do mercado de ações?

- Você gosta de correr riscos e ver um alto retorno?

- Você consegue dormir à noite se sua carteira de investimentos cair 30% ou mais?

Se você acredita que é capaz de suportar os altos e baixos que o mercado de ações lança sobre você – então, mais uma vez, você deve considerar fortemente investir seu dinheiro “extra” no mercado de ações, em oposição ao mercado imobiliário conservador.

Pagar antecipadamente a hipoteca:prós e contras

Então, digamos que você acabou de fazer o exercício acima e se perguntou “Devo pagar minha hipoteca antecipadamente?”

Mas, sério, você já pensou nos prós e contras de pagar antecipadamente sua hipoteca?

Vamos dar uma olhada mais de perto abaixo para ver o que você pode esperar, dependendo do caminho que você decidir seguir.

Prós – Pagar antecipadamente sua hipoteca

- Aumento do fluxo de caixa

- Economia de juros

- Retorno do investimento previsível

- Menos estresse – tranquilidade

- Equilíbrio residencial disponível para o futuro

Vamos nos aprofundar mais abaixo.

1. Aumento do fluxo de caixa

Depois que sua hipoteca for totalmente paga, você não precisará fazer outro pagamento do aluguel. Sempre!

Isso significa que você poderá economizar centenas – senão milhares – de dólares por mês que seriam originalmente usados para pagar sua hipoteca.

Se sobrar muito dinheiro, antes de colocá-lo em uma conta corrente simples, considere abrir uma conta poupança de alto rendimento no CIT Bank.

A próxima etapa é analisar seu orçamento e ver como você pode alocar seu fluxo de caixa recém-aumentado (e pessoal, esse é um problema de alta classe!).

Se você ainda não experimentou o orçamento, sugiro que dê uma olhada no Digit para ajudá-lo em sua busca pelo orçamento.

Lembre-se disto: Você não verá um aumento no fluxo de caixa por um tempo – ou pelo menos até que o pagamento da hipoteca seja totalmente liquidado. Portanto, pode levar algum tempo.

2. Economia de juros

Se você pagar sua hipoteca antes da data de vencimento real, é provável que você economize bastante dinheiro em juros.

“Quanto mais alta for sua taxa de juros, mais dinheiro você economizará ao pagar antecipadamente sua hipoteca.”

No entanto, se a sua taxa de hipoteca for tão baixa quanto a minha – que é de 3% – você provavelmente não economizará tanto dinheiro se pagar sua hipoteca antecipadamente em comparação com se sua taxa de juros oscilasse em torno de 5% ou 6%.

Grande diferença.

Para ver quanto tempo e juros você pode economizar pagando sua hipoteca antecipadamente, confira esta calculadora de pagamento de hipoteca.

Como você sabe, as taxas de juros das hipotecas caíram drasticamente desde 2019 e 2020.

Se você está pensando em refinanciar ou possivelmente obter uma nova taxa de hipoteca, recomendo fortemente que você verifique os 2 sites a seguir:

- Comprar taxa no Market Place

- Hipoteca superdinheiro

Ambos os sites comparam as taxas de hipotecas no mercado - tudo isso levando em consideração sua situação pessoal.

Isso inclui:

- Pontuação de crédito

- Localização da sua casa

- Saldo pendente da hipoteca

Mesmo que você não se inscreva para uma hipoteca agora – eu sugiro que você pelo menos verifique suas opções – gratuitamente – usando esses sites.

3. Retorno do investimento previsível

Se você adora previsibilidade e odeia variação (como eu), talvez pagar antecipadamente a hipoteca possa ser um benefício para você, porque você sabe exatamente qual será o retorno do investimento:a taxa de juros da hipoteca.

Claro, você pode perder algumas das vantagens fiscais da taxa de juros de sua hipoteca – mas na realidade, com a dedução padrão mais elevada em 2020, é muito raro que o americano médio precise especificar suas deduções fiscais (o que poderia então permitir que essa pessoa aproveite a dedução fiscal de juros hipotecários).

4. Menos estresse – tranquilidade

Quem aqui gosta de viver com dívidas?

Duvido que muitas mãos se levantaram… e certamente também odeio viver com dívidas.

Portanto, se você deseja pagar sua hipoteca em um esforço para aumentar sua paz de espírito e realmente conseguir dormir à noite – esse pode ser um motivo convincente para começar a pagar essa dívida.

Acredite em mim, conheci casais mais velhos que me disseram que ficavam acordados à noite porque não conseguiam lidar com uma hipoteca de mais de US$ 100.000 pairando sobre eles.

Eles odiavam dívidas.

A dívida afetou seu bem-estar.

Foi quando soubemos que era hora de começar a pagar a hipoteca em ritmo acelerado.

Lembre-se disto: Tudo se resume à sua situação pessoal sobre se pagar uma hipoteca é o próximo passo certo para você.

5. Valor da casa disponível para uso futuro

Por último, um dos aspectos interessantes de pagar sua hipoteca antecipadamente é que você acumulará uma grande parte do valor da sua casa para si mesmo.

Esse valor da casa é sempre útil, especialmente no caso de você precisar aproveitar o valor da sua casa no futuro.

Uma ferramenta que recomendei no passado é utilizar o Shop Rate Market Place para retirar parte do patrimônio da sua casa.

Eles literalmente fazem um teste de 60 segundos para avaliar sua situação financeira pessoal atual e então, supondo que você se qualifique para aproveitar o patrimônio da sua casa, você poderá sacar uma parte desse patrimônio!

É claro que, se você deseja evitar dívidas e está pagando sua hipoteca por esse motivo, provavelmente não fará sentido obter um HELOC – que é apenas outra forma de dívida.

Agora que verificamos os prós, vamos considerar os contras de pagar antecipadamente sua hipoteca.

Contras – Pagar antecipadamente sua hipoteca

- Diminuição do fluxo de caixa

- Contribuições mais baixas para poupança de aposentadoria

- Rico em ativos e pobre em dinheiro

- Menos diversificação de ativos

- Perdendo maiores retornos de investimento

- O mercado imobiliário determina o valor da casa

Vamos nos aprofundar mais abaixo.

1. Diminuição do fluxo de caixa

Como você usará uma parcela maior de sua renda para pagar sua hipoteca, é normal ver seu fluxo de caixa disponível no presente diminuir drasticamente.

Na verdade, você provavelmente terá muito menos dinheiro para fazer o seguinte:

- Invista para sua aposentadoria

- Crie um fundo de poupança de emergência

- Pagar dívidas

- Gaste dinheiro em despesas discricionárias

Portanto, é importante ter certeza de que você está emocional e financeiramente pronto (ou seja, sem dívidas e ainda com contribuições para a aposentadoria) para assumir esse compromisso e pagar sua hipoteca antecipadamente.

Minha dica final aqui é se você se comprometer a pagar mais pela hipoteca:Orçamento.

Como eu disse antes, se você ainda não fez um orçamento, tente usar o Digit. Eles farão o truque para ajudá-lo a definir seus objetivos financeiros.

2. Menores contribuições para poupança de aposentadoria

Este ponto está relacionado com o anterior – ‘diminuição do fluxo de caixa’.

Se você está pensando em pagar sua hipoteca em uma taxa acelerada, eu o alertaria primeiro para ver como esse pagamento poderia impactar suas taxas de poupança para a aposentadoria.

Por exemplo, se você está maximizando seu 401(k) atualmente (que é de US$ 19.500 para 2020, com menos de 50 anos) e está maximizando sua contribuição para o IRA (que é de US$ 6.000 para 2020, com menos de 50 anos) – como seu plano de pagamento acelerado de hipoteca afetaria suas contribuições para a aposentadoria?

Lembre-se disto: Quando você é jovem – você tem o tempo ao seu lado.

Se eu fosse você – não gostaria de perder meu tempo pagando minha hipoteca (apenas para obter um retorno de 3%, no meu caso), onde poderia investir esse dinheiro no mercado de ações e receber um retorno composto anual de 7% – pelos próximos 45 anos ou mais da minha carreira de investidor.

"Sempre terei tempo para pagar minha hipoteca mais tarde. Agora quero me concentrar em investir."

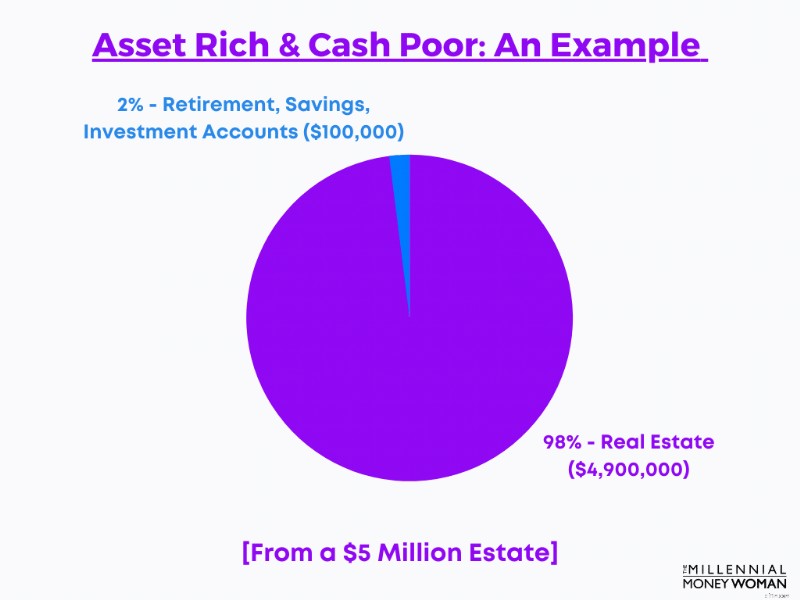

3. Rico em ativos e pobre em dinheiro

A primeira vez que ouvi essa frase foi quando estava dissecando o portfólio multimilionário de um cliente.

Esses clientes provavelmente valiam US$ 5 milhões de dólares.

E surpreendentemente, eles tinham apenas 100.000 dólares combinados nas suas contas de poupança, investimento e reforma… o que equivale a cerca de 2% do seu património líquido global era líquido ou algo líquido.

O resto do seu patrimônio líquido?

Amarrado em imóveis.

E sabe o que mais assustou esse casal?

Sabendo que se tivessem uma emergência grave, teriam que contrair dívidas. E muito disso.

4. Menos diversificação de ativos

Semelhante ao ponto acima, a diversificação de ativos é um conceito muito importante.

“Quanto mais concentrado estiver o seu patrimônio líquido em um ativo ou em uma categoria de ativos, mais você se expõe ao risco.”

A verdadeira razão por trás da diversificação de ativos é reduzir o risco de exposição a uma única classe de ativos.

A diversificação de ativos também ajuda a maximizar o retorno potencial do seu investimento, porque você investe em vários setores diferentes que responderiam de maneira diferente à mesma ocorrência (como a Grande Recessão de 2008).

Como um exemplo rápido e superficial:

- As ações (especialmente as de pequena capitalização) tiveram um desempenho muito inferior em 2008 (cerca de -34% de retorno)

- O setor imobiliário teve um desempenho muito inferior em 2008

- REITs – também conhecidos como Fundos de Investimento Imobiliário – prosperam

- Os títulos globais tiveram desempenho superior em 2008 (retorno de cerca de 12%)

5. Perdendo maiores retornos de investimento

Como você deve ter ouvido falar antes, ao investir em imóveis, é provável que você perca retornos mais elevados que poderiam ser gerados pelo mercado de ações.

“Ajustado pela inflação, o retorno médio anual do S&P 500 fica em torno de 7%.”

Compare essa estatística com o retorno médio de um ativo imobiliário para aluguel entre 0% e 3%.

E lembre-se disso: Investir na sua casa (ou decidir alugá-la no futuro) não é uma situação sem intervenção – como acontece com as ações.

Se decidir investir seu dinheiro em sua casa, você terá os seguintes custos:

- Seguro

- Impostos sobre a propriedade

- Custos de reparo

- Custos de manutenção

Se você acha que está perdendo o seguro residencial, que é 100% obrigatório, sugiro que você dê uma olhada no Seguro de Parentesco.

Kin Insurance é uma ótima empresa para o proprietário regular. Se você é um millennial e está comprando – ou já comprou – sua casa inicial, esta é literalmente a seguradora para você. É fácil, acessível e rápido inscrever-se.

O seguro Kin está disponível nos seguintes estados:

- Alabama

- Flórida

- Geórgia

- Texas

- Califórnia (será em breve, aguardando aprovação regulatória)

Se você decidir investir em aluguel de imóveis – que é um caminho que muitos dos meus pupilos desejam seguir – há muitos fatores [custosos] que também influenciam a sua taxa final de retorno.

Você terá que:

- Cuide dos locatários

- Lidar com disputas com os locatários

- Contrate uma empresa de administração de propriedades que normalmente cobra mais de 10% de sua renda mensal de aluguel.

- Cuide de todos os reparos

- Se seus locatários saírem, você terá que cuidar das contas das vagas e lidar com o estresse de preencher essa vaga

Não é uma tarefa fácil alugar uma casa (se este for o caminho que você decidir seguir).

Se você está pensando em alugar sua casa, uma coisa que provavelmente desejará fazer é contratar uma empresa de gerenciamento de aluguel para obter ajuda com:

- Fins legais

- Finalidades contratuais

- Lidar com locatários e cobrar aluguel

All Property Management é minha empresa de administração de propriedades preferida.

Eles não apenas ajudam você a alugar sua propriedade. O All Property Management é um canal de marketing para você anunciar suas propriedades para alugar de maneira bastante direta.

Confira todo o gerenciamento de propriedades aqui.

Uma das principais razões pelas quais você não deseja ter tanto do seu patrimônio líquido vinculado à sua casa é porque deseja evitar uma ocorrência semelhante à de 2008 – onde os preços das casas caíram drasticamente e muitos ficaram com um valor negativo da casa.

“Imagine se você tivesse investido seu dinheiro em sua casa – apenas para ver o valor da casa despencar – algo que está completamente fora de seu controle.”

Ai.

E foi exactamente isso que aconteceu a tantas famílias que perderam as suas casas em 2008.

Eles não tinham controle sobre as flutuações do preço das casas e literalmente viram os preços das casas despencarem…

Como pagar sua hipoteca mais rapidamente [3 estratégias]

- Refinanciar

- Aumentar o pagamento mensal

- Utilize bônus/dinheiro extra

Existem, é claro, várias estratégias para pagar sua hipoteca mais rapidamente, caso você decida que esta é a opção certa para você.

Deixe-me ilustrar alguns conceitos básicos por trás dessas 3 estratégias.

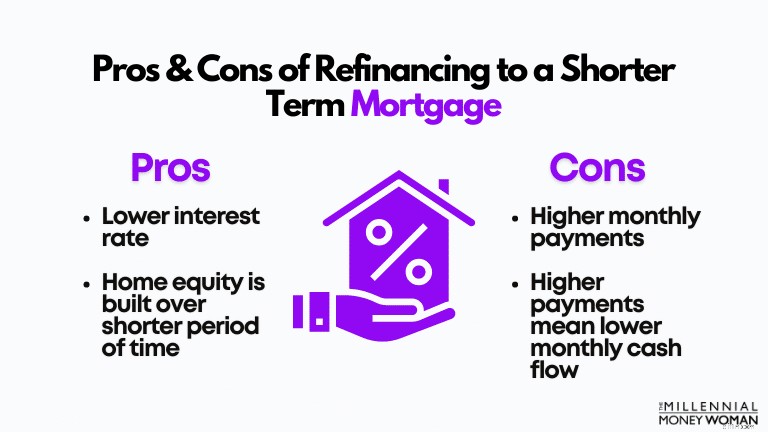

1. Refinanciar

Você sempre pode refinanciar sua hipoteca atual para uma hipoteca de prazo mais curto.

Eu usei esses 2 sites no passado para ver minhas opções de taxas de juros de empréstimos disponíveis. Se você leva o refinanciamento a sério, sugiro começar aqui:

- Comprar taxa Markert Place

- Hipoteca superdinheiro

Vamos usar os dados a seguir como exemplo de como eu compraria uma nova hipoteca:

Valor da casa

US$ 200.000

Adiantamento

$ 40.000 (igual a 20%)

Viver em casa para:

2 anos

Prazo original da hipoteca:

30 anos

Anos restantes de hipoteca:

28 anos

Taxa de juros hipotecária original:

4,5%

Pagamento Mensal (Principal e Juros):

US$ 1.278

Agora, digamos que você recebeu um grande aumento e tomou a decisão de pagar sua hipoteca mais rapidamente.

Isso é o que você faz: Você pode refinanciar sua hipoteca por um prazo muito mais curto.

Normalmente, os termos da hipoteca incluem:

- 30 anos

- 20 anos

- 15 anos

- 10 anos

Digamos que você queira reduzir o prazo de sua hipoteca de 30 anos (faltando 28 anos, de acordo com o cenário atual) para um prazo de 15 anos.

Valor da casa

US$ 200.000

Adiantamento

$ 40.000 (igual a 20%)

Viver em casa para:

2 anos

Prazo de hipoteca atualizado:

15 anos

Anos restantes de hipoteca:

15 anos

Taxa de juros hipotecária atualizada:

2,8%

Pagamento Mensal (Principal e Juros):

US$ 1.557

Observe como duas coisas foram fortemente influenciadas com este refinanciamento para um prazo mais curto:

- Sua taxa de juros caiu porque você está encurtando o prazo

- Seu pagamento mensal aumentou

Normalmente, só recomendo seguir essa estratégia se o seu fluxo de caixa for capaz de complementar o seguinte, primeiro:

- Seu estilo de vida atual

- Maximizando seus planos de aposentadoria

- Continuar sua estratégia de poupança atual para seus planos de investimento e poupança

Se você ainda conseguir manter seu plano financeiro atual, então o refinanciamento para um prazo mais curto para que você possa pagar sua hipoteca antecipadamente pode ser o caminho a percorrer.

2. Aumentar o pagamento mensal

Esta é a estratégia para você se quiser fazer hedge (limitando as vantagens e desvantagens).

Aqui está o que quero dizer:

- Você continua pagando suas contas mensais de hipoteca.

- Você não refinancia para um prazo mais curto, porque então os pagamentos mensais mínimos exigidos aumentam.

- Se você tiver um mês ruim e não conseguir fazer o pagamento mensal mínimo exigido (para um refinanciamento de prazo mais curto), isso será contra você.

- No entanto, se você mantiver o prazo atual da hipoteca e simplesmente aumentar o pagamento mensal, isso contará para você.

- Se você tiver um mês ruim, basta recorrer ao pagamento mensal mínimo exigido (que é inferior ao pagamento mensal mínimo exigido se você tivesse refinanciado para um prazo mais curto).

Houve casos em que as empresas hipotecárias realmente multaram você por pagar mais do que o que era exigido de você.

Muito louco, hein?

3. Utilize seu bônus/dinheiro extra

O que quero dizer com este ponto é muito simples: à medida que você ganha dinheiro extra ao longo de sua carreira, em vez de gastar esse dinheiro em férias ou carros, por exemplo, considere usar esse dinheiro “extra” para pagar sua dívida em grandes somas.

Esse dinheiro extra pode vir na forma de:

- Bônus ou dinheiro de férias

- Dinheiro de herança

- Bônus de assinatura

- Pagamentos empresariais

A questão é esta: Você quer ter certeza de desenvolver um plano sólido para pagar sua hipoteca antecipadamente, antes de se comprometer com ela.

Você deve pagar sua hipoteca antes de se aposentar?

Embora não vá entrar em muitos detalhes neste post, quero abordar esta questão, que já ouvi muitas vezes.

Bem, eu sei que você provavelmente pertence ao público millennial, mas a aposentadoria chegará mais rápido do que você imagina.

Acredite em mim, os anos passarão e você ficará se perguntando o que aconteceu naquela época?

Então, é melhor se preparar agora e responder à pergunta:“Devo pagar minha hipoteca antes de me aposentar?”

Aqui estão meus pontos a serem considerados se você estiver fazendo esta pergunta para si mesmo:

- Pagar a hipoteca antes da aposentadoria ajudará a reduzir o estresse e é uma grande conquista

- Você não precisa pagar sua hipoteca antes da aposentadoria

- Se a taxa de juros da sua hipoteca for baixa, considere continuar com os pagamentos mínimos mensais da hipoteca

No entanto, quero deixar de lado esta advertência: Discuti essa questão com muitos casais que estavam prestes a se aposentar.

Embora não precisassem pagar a hipoteca – eles insistiram.

Por quê?

Porque ter dívidas pairando sobre suas cabeças e não ganhar dinheiro fez com que perdessem a paz de espírito.

E, honestamente, provavelmente também não conseguiria dormir se tivesse uma hipoteca e estivesse prestes a me aposentar amanhã.

Também não iria cair bem com meu marido.

O que acontece quando você paga sua hipoteca?

Quando você paga sua hipoteca, antes de mais nada – Parabéns!

Não é todo dia que você pode dizer que mora em sua própria casa – na verdade sua própria casa, e não a casa do banco.

Você receberá algumas coisas ao pagar o pagamento final da hipoteca:

- Declaração oficial demonstrando que você cumpriu todos os pagamentos do empréstimo

- Uma nota promissória cancelada (que é um documento que você assinou quando assumiu a hipoteca, no início)

- Normalmente, um certificado de satisfação

- A escritura da sua casa, o que significa que você é oficialmente o único proprietário da casa

Considerações finais

Eu sei que muitas pessoas não gostam de dívidas.

Muitos se perguntam:“devo pagar minha hipoteca antecipadamente?” ao qual eu sugeriria pessoalmente considerar todas as suas opções.

Por que você iria querer trancar seu dinheiro em um ativo ilíquido, obtendo apenas um retorno de 3% (ou o equivalente aos juros da sua hipoteca)?

Em vez disso, você poderia investir esse dinheiro “extra” por meio de suas contas de aposentadoria ou por meio de alguns aplicativos de fácil acesso, como Acorns ou Personal Capital.

“Lembre-se, se você investir em fundos como o S&P 500 Index Fund, poderá obter um retorno médio de 7%.”

Então, se você está me perguntando: Eu continuaria pagando o pagamento mínimo exigido da hipoteca para minha casa e investiria tudo o que pudesse pagar em meus ativos de investimento e ativos de aposentadoria.

Claro, é uma decisão pessoal e só posso fornecer-lhe os factos.

Tudo o que posso dizer é que se investir consistentemente no mercado de ações agora – quanto mais jovem for – mais as suas contas bancárias me agradecerão mais tarde!

Como você se sente ao pagar sua hipoteca antecipadamente?

Junte-se a mais de 30.000 pessoas que recebem minhas dicas semanais por e-mail

Todos os sábados de manhã, você receberá uma dica prática para ajudá-lo a economizar mais dinheiro, aumentar sua renda e multiplicar sua riqueza 👇

Sem spam. Apenas dicas da mais alta qualidade na web.

Junte-se a mais de 30.000 pessoas e tenha acesso a dicas, estratégias e recursos exclusivos que não compartilho em nenhum outro lugar 👇

-

O plano de enriquecimento de 12 meses

p Ah, o estilo de vida dos ricos e famosos. É uma coisa boa que está em toda a TV para nós ficarmos boquiabertos e cobiçarmos 24 horas por dia, 7 dias por semana, porque a maioria de nós nunca alcança

-

Quando as contas do mercado monetário pagam juros?

Um dos maiores benefícios de uma conta no mercado monetário são as taxas de juros mais altas que eles tendem a pagar. Veja como obter cada centavo de interesse possível. Fonte da imagem:Getty Images.

Artigos em Destaque

- Como marcar um assento vazio próximo a você no próximo vôo

- Como eu dirijo meu medo do Coronavirus

- 3 lições financeiras que estou ensinando aos meus filhos no ano novo

- Mais de 29 estatísticas INCRÍVEIS do PayPal para conhecer em 2021

- Casamentos são caros para todos, incluindo convidados

- Como fazer o dia dos namorados em um orçamento

- 10 lições que aprendi vencendo a procrastinação 300 vezes

- Como congelar seu crédito

-

O que é considerado um patrimônio quando alguém morre?

O que é considerado um patrimônio quando alguém morre? p Uma propriedade consiste em todas as propriedades que uma pessoa deixa para trás quando falece. Quando chega a hora de abordar as questões fiscais e jurídicas relacionadas à distribuição dos ativos,...

-

Avaliação de aplicativo público 2021

p Público é um aplicativo de negociação que realmente tenta administrar uma empresa alinhada ao investidor que cumpre seu lema de ser “um lugar mais seguro para os investidores”. Com muito conteúdo ed...