Crie um orçamento:um guia passo a passo + modelos gratuitos

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Neste guia, vou mostrar como criar um orçamento.

Você descobrirá:

- O que é um orçamento

- Por que você precisa de um orçamento

- Como criar um orçamento (passo a passo)

Você está pronto?

Vamos mergulhar de cabeça!

Bônus: Obtenha sua planilha de orçamento gratuita abaixo.

RECURSO GRATUITO

Planilha de orçamento

Esta planilha de orçamento o ajudará a rastrear de onde vem e para onde vai seu dinheiro. Basta digitar seus próprios números e você terá uma visão completa de sua situação financeira.

O que é um orçamento?

Um orçamento rastreia cada centavo ganho e cada centavo gasto durante um determinado período de tempo.

A “palavra B” é muitas vezes considerada uma palavra feia e nojenta – mas na realidade, não é!

Um orçamento é apenas mais uma ferramenta em seu kit de ferramentas financeiras para ajudá-lo a descobrir o que precisa fazer para atingir suas metas financeiras futuras.

A chave para criar um orçamento – que realmente funcione – é ser honesto consigo mesmo.

Você literalmente precisa rastrear cada centavo gasto durante um determinado período de tempo.

Isso significa que se você comprar um chiclete por US$ 0,15 – você precisa controlar essas despesas de 15 centavos.

Pode parecer bobagem, mas você precisa ser o mais detalhado possível – somente na hora de criar seu orçamento.

Por que você precisa de um orçamento?

Você fica acordado à noite porque está preocupado com dinheiro?

Você quer se aposentar em algum momento da sua vida, mas não sabe como começar?

Se você respondeu sim a alguma dessas perguntas – a resposta é simples:você precisa de um orçamento.

Criar um orçamento não é tão ruim quanto parece.

Existem várias maneiras de criar seu orçamento:

- Use sua caneta e papel tradicionais

- Use uma planilha Excel (minha favorita)

- Use aplicativos de orçamento como o YNAB (mais sobre isso mais tarde)

E aqui está minha parte favorita:faço meu orçamento com uma taça de vinho e uma música suave de fundo.

Esse ambiente torna a parte do orçamento em si muito menos assustadora e assustadora – porque o orçamento realmente não é assustador!

O orçamento existe para ajudá-lo a se beneficiar e alcançar suas metas financeiras .

Etapa 1:Colete suas informações financeiras

Antes de começar a analisar, calcular, criar ou implementar – o primeiro passo é reunir todos os documentos financeiros que se aplicam à sua situação financeira.

Os documentos financeiros que eu procuraria estão abaixo.

Documentos necessários para monitorar a renda:

- Formulários W-2 (se aplicável)

- Última declaração de imposto

- 1099 (se aplicável)

- Recibos de pagamento

- Contas de investimento (usadas para monitorar os ganhos/perdas)

Documentos necessários para monitorar despesas:

- Extratos de cartão de crédito (ou cartão de loja)

- Declarações de hipoteca (ou aluguel)

- Extratos de empréstimos para automóveis

- Declarações de empréstimos estudantis (se houver)

- Contas de serviços públicos

- Extratos bancários

- Outras receitas dos últimos três meses

Quanto mais informações financeiras você encontrar antes de iniciar a análise orçamentária propriamente dita, melhor.

Um orçamento requer uma visão geral detalhada de seus padrões de receitas e gastos e quanto mais insights você tiver, melhor poderá adaptar seu orçamento para ajudá-lo a atingir seus objetivos financeiros.

Etapa 2:Descubra de onde vem seu dinheiro

A segunda etapa é muito divertida: estamos descobrindo quanto dinheiro você ganha e de onde vem essa renda obtida!

(Prepare-se para servir um pouco de vinho!)

Existem algumas maneiras de obter renda, algumas das quais listei abaixo:

- Dicas

- Salário

- Comissão

- Rendimentos de investimentos

- Autônomo/freelancer

Como você pode ver, existem muitas maneiras diferentes de obter renda – e, claro, a frequência da renda também pode variar de acordo com o tipo de renda obtida.

A diferença entre renda variável e fixa

A seguir, você vai querer descobrir se vive de uma renda fixa ou de uma renda variável – ou de ambas.

Mesmo que você fique doente ou tire férias de 4 dias, sua renda ainda será a mesma.

Uma renda variável normalmente é um pouco mais arriscada do que uma renda fixa porque você simplesmente não sabe se verá um cheque em sua conta bancária durante um determinado mês.

No entanto, a vantagem (ou o seu potencial de ganhos) de um fluxo de renda variável é muito, muito maior do que com um salário.

Como calcular o salário total mensal de uma renda variável

Digamos que você ganha a vida com uma renda variável – então seu salário varia todo mês.

- Faça uma média da renda anual do ano passado

- Use sua renda mensal mais baixa como referência de renda mensal

Eu sugeriria 1 de 2 etapas:

- Supondo que você trabalhou em um emprego de renda variável no ano anterior, observe a declaração de imposto de renda do ano passado

- Divida esse número bruto por 12 – e esse será o seu salário médio mensal daqui para frente

Você também pode usar o mês de renda mais baixa – e usar esse número de renda mensal mais baixa como base para seu orçamento

Resumindo: Certifique-se de entender bem quanto dinheiro você ganha por mês – mesmo que seja apenas uma média.

Etapa 3:Descubra onde seu dinheiro é gasto

A próxima etapa é descobrir como (ou em que) você está gastando seu dinheiro.

Esta é a etapa em que você é o detetive da sua própria história!

Acredite ou não – embora tenhamos o controle de quanto gastamos e em quais itens gastamos nosso dinheiro – normalmente não nos lembramos (ou optamos ativamente por não lembrar).

É por isso que recorreremos aos documentos financeiros que reunimos no Passo 1 – e agora iniciamos a parte de análise do processo orçamental.

Agora começamos a descascar as camadas da cebola, pegando aquela lupa de detetive e procurando as pistas que respondam às 2 perguntas:

- Quanto gastamos?

- Em que gastamos nosso dinheiro?

Alguns dos documentos mais úteis que identificarão algumas das pistas para seu histórico de gastos estão listados abaixo (também listei onde você encontrará suas informações de gastos):

- Extratos de cartão de crédito (ou cartão de loja) – Revise o extrato mensal completo do cartão de crédito/cartão da loja

- Declarações de hipoteca (ou aluguel) – Certifique-se de incluir o seguinte em seu detalhamento de despesas:principal, juros, impostos, seguros (às vezes, as declarações de hipoteca listam apenas o principal e os juros devidos, mas você precisa incluir todas as 4 categorias em seu orçamento)

- Extratos de empréstimos para automóveis – Normalmente listado na página 1 ou 2 da declaração

- Contas de serviços públicos – Deve ser a página 1 da declaração

- Extratos bancários – As despesas (ou saques) geralmente são listadas na página 2 ou 3 dos extratos bancários

- Outras receitas dos últimos três meses – Dê uma olhada nos 2 fatores a seguir sobre recibos físicos:O tipo de compra e o valor da compra

Claro, se você tiver uma conta excêntrica, suas informações de gastos serão listadas em outro lugar.

É um processo doloroso?

Com certeza (especialmente quando você nega gastar US $ 500 por mês em comida de restaurante).

Vale a pena a dor?

Absolutamente.

Agora, digamos que você esgotou suas habilidades de detetive.

Simplesmente NÃO há vestígios (por qualquer motivo) do histórico de gastos dos últimos 3 meses.

Fique tranquilo – eu tenho um plano B.

Crie um diário de despesas e acompanhe todas as despesas mensais

Caso você realmente não consiga fornecer uma imagem precisa de seu padrão de gastos nos últimos 3 meses, é hora de começar a monitorar seus gastos mensais nos próximos 3 meses.

Cada. Solteiro. Cent.

Ai.

Acompanhar cada centavo parece muito doloroso – mas, honestamente, acho que monitorar seus gastos realmente ajuda você no longo prazo pelos seguintes motivos:

- Ajuda você a criar um orçamento atualizado

- Informa você sobre quanto está gastando

- Ajuda você a entender melhor seus padrões de gastos

- Ajuda a identificar possíveis problemas graves de gastos

- Pode incentivar você a reduzir gastos (porque você fica chocado com o quanto está gastando)

- Fornece uma visão geral exata (e honesta) dos seus padrões de gastos mensais

É tedioso, mas suas contas bancárias me agradecerão mais tarde.

Ou você pode baixar um aplicativo de telefone para controle de despesas (como Mint ou YNAB ).

A próxima etapa é determinar que tipo de gasto você está fazendo.

Determine se as despesas são necessárias ou discricionárias

Agora que você criou um diário de gastos (ou usou contas e extratos dos últimos 3 meses), é hora de categorizar suas despesas.

Na maioria dos casos, despesas fixas (como aluguel ou pagamento de empréstimo de carro) são despesas necessárias.

Você precisa continuar pagando essas contas para funcionar corretamente.

No entanto – curiosidade – a maioria das despesas variáveis NÃO são realmente necessárias (menos contas do veterinário ou do médico, por exemplo).

As despesas variáveis são *normalmente* discricionárias, o que significa que você não precisava gastar dinheiro com esses itens. Mas você ainda fez.

Os exemplos incluem férias e presentes de aniversário.

Acredite em mim – os presentes de aniversário (e de casamento) podem aumentar ao longo do ano.

Tenha cuidado.

Supondo que você esteja lutando para encontrar algum dinheiro em seu orçamento, é provável que você consiga reduzir drasticamente suas despesas mensais simplesmente observando suas despesas variáveis (porque geralmente são discricionárias).

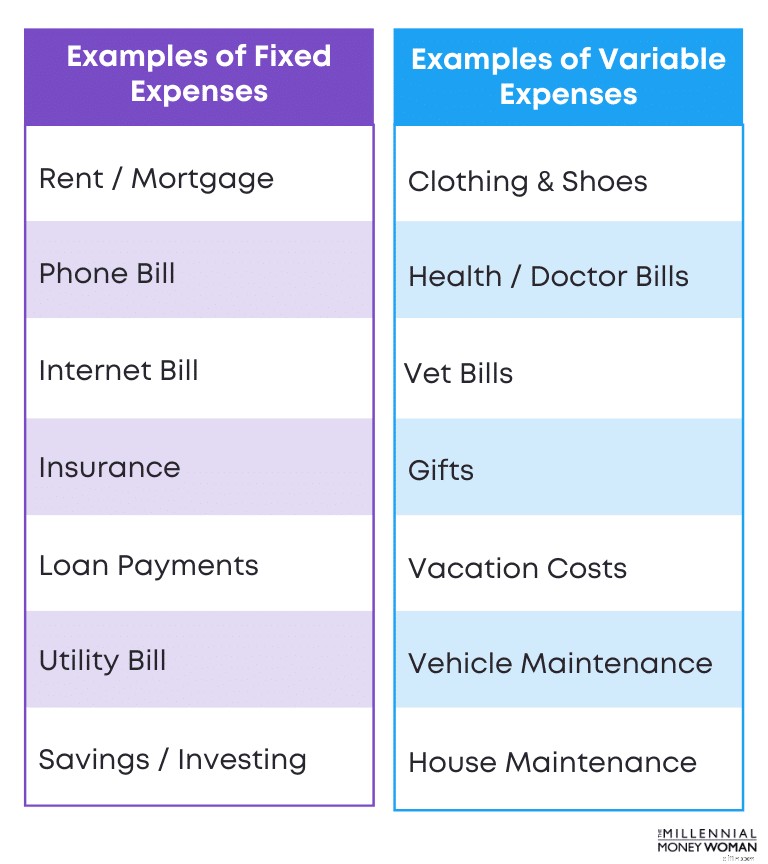

Determine se as despesas são fixas ou variáveis

Uma das partes importantes para descobrir seus hábitos de consumo é determinar se suas despesas são 1 de 2 (ou ambas):

- Corrigido

- Variável

Na minha opinião, esses são os melhores tipos de despesas porque você sabe exatamente quanto vai dever e quando terá que pagar.

As despesas variáveis podem destruir o orçamento porque se você não orçar adequadamente as despesas variáveis (como uma conta inesperada do veterinário), seu orçamento anual provavelmente será prejudicado.

É aqui que um fundo de poupança de emergência ajudará você a manter o controle do seu orçamento.

Como um rápido lembrete, seu fundo de poupança de emergência normalmente deve consistir em algo entre 3 a 6 meses de suas despesas em uma conta poupança de alto rendimento .

Abaixo está uma ilustração com alguns exemplos de despesas fixas versus despesas variáveis:

Como você pode ver neste exemplo, os custos fixos são previsíveis (e normalmente são custos enfadonhos, como aluguel ou seguro de vida).

Já os custos variáveis são as despesas imprevisíveis (também despesas muito mais divertidas, como férias ou compra de presentes).

Etapa 4:descobrir quanto dinheiro sobra após cada mês

Agora que determinamos quanto dinheiro você gasta por mês e quanto dinheiro você ganha por mês – é hora de roer as unhas:

Quanto dinheiro (se houver) sobra a cada mês?

Existem 3 tipos de resultados:

- Você gastou menos do que ganhou

- Você gastou exatamente o que ganhou

- Você gastou mais do que ganhou

Queremos evitar a 3ª opção de qualquer maneira.

Também queremos evitar a segunda opção, se possível.

O objetivo final de um orçamento é este: ter dinheiro (e de preferência muito dinheiro) sobrando no final do mês.

E se você não tiver dinheiro sobrando no final do mês?

Determine se você pode reduzir os custos variáveis.

Você se lembra da Etapa 3 e de como determinamos se suas despesas eram fixas ou variáveis?

Esta é a parte onde queremos nos aprofundar nos custos variáveis.

Se você se lembra, os custos variáveis (custos flutuantes) normalmente são considerados despesas discricionárias – não necessárias.

A etapa neste caso será determinar se você pode reduzir despesas variáveis.

As despesas variáveis podem incluir gastar dinheiro em:

- Presentes

- Contas do veterinário

- Roupas

- Férias

- Mertiços

Claro, serão necessárias contas do veterinário e mantimentos.

No entanto, roupas, férias e presentes provavelmente não são despesas necessárias e essas despesas podem ser reduzidas para ajudar no seu orçamento.

E se você não tiver nenhum custo variável para reduzir?

Se você não pode reduzir ainda mais seus custos variáveis, determine se pode reduzir algum dos custos fixos.

Normalmente é aqui que fica um pouco mais complicado.

Se você realmente não consegue reduzir quaisquer custos variáveis, é hora de analisar seus custos fixos (custos previsíveis).

Normalmente falando, os custos fixos são custos necessários e a maioria dos custos fixos inclui:

- Pagamentos de aluguel/hipoteca

- Pagamentos de empréstimos para automóveis

- Pagamentos de empréstimos estudantis

No entanto, os custos fixos também podem incluir despesas discricionárias:

- Assinaturas de revistas

- Assinaturas de academia

- Taxas de associação

Estes custos fixos não são necessários – por isso é aqui que eu procuraria reduzir quaisquer custos fixos para criar um orçamento melhor e mais flexível.

E se você não conseguir reduzir mais custos fixos e variáveis?

Nesse caso, você precisará adicionar mais receitas ao seu orçamento.

Você pode fazer isso de várias maneiras:

- Encontre um colega de quarto

- Encontre um emprego com melhor remuneração

- Comece a trabalhar de forma paralela

Estes são alguns exemplos a que recorri no passado para ajudar a aumentar o meu rendimento mensal.

Etapa 5:Pense em suas metas financeiras

Como o orçamento é uma ferramenta do seu kit de ferramentas financeiras para ajudá-lo a alcançar seus objetivos financeiros com facilidade, agora é hora de considerar o que você realmente deseja realizar com seu dinheiro no futuro.

Abaixo estão alguns objetivos financeiros comuns:

- Aposentar-se mais cedo

- Compra de carro

- Comece um negócio

- Entrada da casa (normalmente recomendado 20%)

Todos esses objetivos têm uma coisa em comum: eles exigem dinheiro – e normalmente muito dinheiro.

E é aí que você deve começar a usar seu orçamento como uma ferramenta para orientá-lo na direção certa para atingir seus objetivos financeiros.

Determine quanto dinheiro você deseja economizar/investir para a aposentadoria

Se o seu objetivo é se aposentar mais cedo – ou mesmo se aposentar – é importante considerar primeiro vários fatores:

- Com que idade você planeja se aposentar?

- Onde você vai morar durante a aposentadoria?

- Quanto dinheiro você quer na aposentadoria?

- Quanto dinheiro você precisará anualmente durante a aposentadoria?

- Você planeja trabalhar meio período ou consultoria enquanto estiver “aposentado”?

Depois de encontrar algumas respostas a essas perguntas, você deverá ter uma ideia melhor de quanto precisa começar a economizar (e investir) a cada mês para dar um passo mais perto de sua meta de aposentadoria.

E se você ainda não iniciou sua jornada de investimento?

Eu sugeriria abrir uma conta no M1 Finance . Gosto muito deste aplicativo de investimento porque é fácil de usar e a versão básica é gratuita.

Quanto mais cedo você começar a investir e economizar, mais rápido alcançará sua meta de aposentadoria.

O tempo está do seu lado.

Não desanime se você tiver 40 anos ou mais.

Comece a investir e economizar para a aposentadoria hoje - você terá que contribuir mais, mas provavelmente também terá renda para fazer isso.

Determine o custo do seu estilo de vida

Descobrir quanto você planeja gastar em qualquer momento do seu ciclo de vida é um fator muito importante para o processo orçamentário.

Cada pessoa tem um estilo de vida diferente em mente:

- Alguns querem morar em lindas mansões

- Outras pessoas querem morar com os filhos

- Enquanto outros querem sair do país e começar de novo em outro lugar

Depende apenas da sua personalidade e de como você imagina viver sua vida em qualquer fase.

Depois de ter uma estimativa aproximada de quanto custará seu estilo de vida, é hora de criar um orçamento que o ajudará a viver esse tipo de estilo de vida.

Etapa 6:Atribuir uma finalidade para cada dólar

Essa etapa, na minha opinião, é muito legal – porque agora você consegue descobrir como cada dólar será gasto – e em qual categoria ele será gasto.

Abaixo está uma lista de categorias que eu usaria em meu orçamento para alocar quanto dinheiro gastar em cada categoria:

- Comida

- Utilitários

- Habitação

- Seguro

- Médico e de saúde

- Poupança, investimento e pagamento de dívidas

- Transporte/Manutenção de Veículos

Bônus: Obtenha meus modelos de orçamento gratuitos abaixo.

RECURSO GRATUITO

Planilha de orçamento

Esta planilha de orçamento o ajudará a rastrear de onde vem e para onde vai seu dinheiro. Basta digitar seus próprios números e você terá uma visão completa de sua situação financeira.

A razão pela qual penso que é tão importante saber exactamente para onde vai cada dólar – é porque agora não se pode dar mais desculpas!

Digamos que você alocou $ 100 para a “categoria de comer fora” e ainda tem $ 20 restantes.

É sexta-feira à noite e sua melhor amiga liga para você para ir ao cinema e depois para um bar.

Isso custa facilmente US$ 50 a US$ 80 por noite.

Você pode pagar por isso?

Não. Não de acordo com o seu orçamento.

É aqui que você tem que ser uma pessoa importante (e resistir à pressão dos colegas) e dizer “não” para continuar seguindo seu orçamento – e, em última análise, continuar seguindo seus objetivos financeiros.

Se você disser “sim” e gastar US$ 30 a US$ 60 a mais toda vez que alguém lhe pedir para fazer algo, isso aumentará facilmente (gastos a mais de US$ 720 por ano, US$ 7.200 a cada 10 anos) e afetará severamente suas metas financeiras (e orçamento).

Você tem que ser uma pessoa importante, não sucumbir à pressão dos colegas e respeitar esse orçamento.

Etapa 7:Flexibilidade é fundamental

Ok, então fui pela tangente para NÃO gastar demais em nenhuma categoria de orçamento.

Mas você sabe o que?

Às vezes a vida simplesmente acontece – e tudo bem.

É por isso que meu último e último passo aqui é garantir que você saiba que a flexibilidade é uma CHAVE absoluta quando se trata de orçamento.

Às vezes, a vida forçará você a gastar demais em uma determinada categoria (e é assim que as coisas são – elas nunca são previsíveis).

Algumas dessas despesas do tipo “a vida acontece” podem incluir:

- Reparos domésticos

- Reparos de veículos

- Contas inesperadas do veterinário

- Contas médicas ou de saúde inesperadas

Você entendeu.

Normalmente, as contas inesperadas serão categorizadas na categoria de despesas variáveis (despesas necessárias).

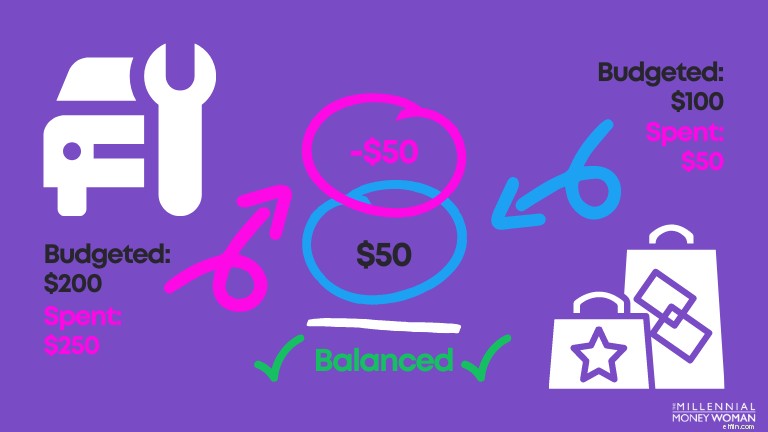

Então, o que acontece se você gastar demais em uma categoria do seu orçamento?

Se você gastar mais em uma categoria, ajuste seu orçamento de acordo.

Isso é tudo:basta ajustar outra categoria para corresponder aos gastos do seu orçamento atual.

Aqui está um exemplo:

Como você pode ver na imagem acima – você terá que ajustar as categorias de gastos do seu orçamento em algum momento.

Nesse caso, se você tiver que ir à oficina para fazer uma manutenção inesperada do carro (como substituir um pneu furado), terá que ajustar seus planos de gastos em outra categoria – como fazer compras no supermercado ou sair para comer naquele mês.

É tão simples.

Considerações finais

Embora o orçamento pareça enfadonho e assustador ao mesmo tempo… na verdade não é!

O orçamento é uma ferramenta que o ajudará a atingir seus objetivos financeiros com muito mais rapidez do que se você estivesse tentando cegamente manter o controle de suas finanças.

Abre seus olhos para as muitas possibilidades de economizar dinheiro sempre que possível, para que você possa atingir seus objetivos financeiros (seja se aposentar mais cedo, investir mais, saldar dívidas estudantis, etc.)

Bom orçamento – suas contas bancárias vão me agradecer mais tarde!

-

Como iniciar um negócio de CBD:o melhor guia para obter luz verde

Quase quatro mil anos atrás, um imperador chinês Shen Nung, também conhecido como o Pai da Medicina Tradicional Chinesa, escreveu em seu livro The Great Herbal que o cânhamo pode ter poderes teóricos

-

O seguro automóvel pré-pago vale a pena?

p Não dirige muito ao longo do ano? Sua carteira pode estar com sorte, em mais de uma maneira. Os planos de seguro automóvel pré-pagos (também conhecidos como planos de seguro automóvel baseados no us

Artigos em Destaque

- Como se tornar um milionário se você odeia administrar dinheiro

- Como poupar e investir durante a inflação

- Deduções fiscais:as isenções fiscais mais comuns para 2022

- 4 bons usos para sua verificação de estímulo

- Seu veículo é um bebedor de gás? Aqui está o que fazer

- Resumo semanal:Reabertura reversa de faculdades, Ed Shift da WeWork, e esportes universitários neste outono

- Aumento dos custos de vida na lista de preocupações dos americanos, superando em muito a violência armada e o crime

- 5 coisas a saber sobre a terceira rodada de verificações de estímulo

-

5 razões pelas quais investidores iniciantes devem usar InvestGrail

5 razões pelas quais investidores iniciantes devem usar InvestGrail À medida que as necessidades das pessoas se estendiam na nova era, milhões se voltaram para fazer um investimento em diferentes tipos de oportunidades financeiras na esperança de obter um retorno lucr...

-

Avaliação da Vestle Broker

Avaliação da Vestle Broker p p p p Vestle:Anteriormente conhecido como IFOREX, é o braço comercial europeu da ICFD p Vestle é o braço comercial europeu da ICFD Limited, anteriormente conhecido como IFOREX, uma das maiore...