Investindo para iniciantes:aumente de US$ 1.000 para US$ 10.000 – um guia passo a passo

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Investir tem o poder de mudar sua vida.

Mas a maioria das pessoas não sabe onde investir seu dinheiro.

Portanto, se você deseja saber como investir 1.000 dólares de forma eficaz, este artigo o ajudará a fazer exatamente isso.

Vamos mergulhar.

Neste artigo

3 coisas para preparar antes de investir

O truque mais importante para otimizar seus US$ 1.000 é ter um plano de jogo pronto.

Como Benjamin Franklin disse uma vez:

“Ao não se preparar, você está se preparando para falhar.”

Então, aqui estão três coisas para preparar antes de investir:

1. Faça sua pesquisa

Você me ouvirá dizer isso muitas vezes:

Sempre faça sua pesquisa.

Mesmo que você tenha 100% de certeza de que deseja investir, faça sua pesquisa primeiro.

2. Determine sua tolerância ao risco

Sua tolerância ao risco é a quantidade de risco que você está disposto a assumir em troca de obter um retorno maior.

Por exemplo, algumas pessoas podem correr mais riscos para obter um retorno mais elevado.

Outros podem correr riscos menores para obter um retorno menor e mais garantido.

Abaixo estão algumas diretrizes para ajudá-lo a encontrar sua tolerância ao risco:

Você é jovem

Você está se aproximando da aposentadoria

Você tem uma renda e um emprego estáveis

Sua renda não é garantida

Você é saudável

Você gasta muito com contas médicas

Você não tem dívidas com juros altos

Você tem dívidas com juros altos

Você tem outras fontes de renda

Você é o principal ganha-pão

Você tem investimentos e dinheiro

Você não tem dinheiro guardado

Qual é a sua pontuação?

Some o total de cada lado para ajudá-lo a decidir quando aumentar ou diminuir o risco.

3. Estabeleça metas básicas

Aqui estão algumas metas a serem alcançadas antes de começar a investir:

- Tenha um orçamento

- Ter US$ 0 em dívidas com juros altos

- Tenha um fundo de emergência de 3 a 6 meses

Você alcançou esses objetivos?

Se ainda não o fez, comece criando um fundo de emergência ou pagando dívidas primeiro.

Aqui estão as 20 melhores maneiras de investir US$ 1.000, todas as quais você pode usar hoje para construir riqueza.

Vamos começar!

1. Casas para alugar

Se você deseja obter uma renda passiva, precisa investir em ativos geradores de renda.

E as casas para alugar são um dos melhores ativos para a produção de renda passiva.

Por quê?

Porque com casas alugadas você ganha dinheiro de duas maneiras:

- Receita de aluguel – fluxo de caixa do aluguel

- Apreciação de propriedades – o valor da propriedade aumenta com o tempo

A melhor parte?

As receitas de arrendamento são normalmente uma fonte de rendimento muito estável – mesmo durante uma recessão.

E embora a maioria dos investimentos imobiliários exija que você pague US$ 1.000 adiantados…

E a inscrição é totalmente gratuita!

Até Jeff Bezos (a pessoa mais rica do mundo) investe na Chegou.

Mas lembre-se, o setor imobiliário é ilíquido e é um investimento de longo prazo.

Portanto, se você deseja construir riqueza ao longo do tempo, o mercado imobiliário pode ser para você.

2. Ações individuais

A maioria dos milionários investe em ações.

Por quê?

Porque as ações historicamente aumentaram de valor.

Por exemplo, aqui está o desempenho histórico da Nvidia:

Como você pode ver, as ações normalmente são um bom investimento se você as mantiver no longo prazo.

É por isso que é fundamental manter uma mentalidade de longo prazo ao investir.

Mas como saber em quais ações investir?

Bem, não temos uma bola de cristal.

Portanto, ninguém sabe quando a próxima ação irá subir ou descer.

No entanto, temos a próxima melhor coisa:

Buscando Alpha é minha ferramenta preferida para notícias e dados do mercado de ações.

E agora eles têm uma oferta especial, além de um teste GRATUITO de 7 dias.

Dica profissional: Não coloque 100% do seu dinheiro em uma única ação com a esperança de obter retornos gigantescos.

Um portfólio bem equilibrado é fundamental porque distribui o risco.

3. HISA

Se você quiser estacionar seu dinheiro em algum lugar e ganhar juros sobre o dinheiro guardado…

Então considere abrir uma HYSA (também conhecida como conta poupança de alto rendimento).

HYSAs podem fornecer:

- Liquidez

- Renda passiva

- Taxas baixas (ou nenhuma)

- Seguro FDIC (leia as letras miúdas!)

A melhor parte?

Com as taxas de juros atuais, você pode obter mais de 5% APY.

Uma taxa de 5% sobre $ 1.000 renderia $ 50 por não fazer absolutamente NADA.

Fale sobre como fazer seu dinheiro trabalhar para você!

Então, como você abre um HYSA?

Veja como:

- Acesse Raisin.com (Eu mesmo uso Raisin)

- Navegue pelas contas poupança disponíveis

- Selecione uma das contas poupança

- Abra sua conta poupança

- Guarde seu dinheiro em sua conta poupança

- Comece a ganhar uma renda passiva

Simples.

E com o Raisin, você também recebe taxas zero, seguro FDIC e acesso 24 horas por dia, 7 dias por semana aos seus fundos.

Plus Raisin está disponível em mais de 30 países.

4. Empréstimo P2P

Se você deseja retornos elevados e um fluxo de renda passivo, considere os empréstimos P2P.

O empréstimo ponto a ponto (também conhecido como P2P) ocorre quando você empresta dinheiro em troca do reembolso do empréstimo mais juros.

Com o P2P, você é basicamente o banco:

- Você faz um empréstimo

- Você ganha juros com seu empréstimo

- Você receberá o pagamento integral do seu empréstimo após o término do prazo

Seu empréstimo seria emprestado por investidores domésticos em todo o país.

Os home flippers usariam seu dinheiro para:

- Compre uma casa reformada

- Arrume a casa

- Alugue

- Venda

Supondo que tudo corra bem, você deverá receber o reembolso do empréstimo inicial mais juros.

Normalmente, você pode obter retornos entre 7% e 26%.

A melhor parte?

Começar com P2P é rápido e fácil.

Lembre-se de que as pessoas que emprestam seu dinheiro podem deixar de pagar o empréstimo.

Portanto, invista apenas o que você está disposto a perder.

5. ASS

As HSAs são uma das ferramentas mais poderosas de construção de riqueza.

Mas apenas 9,3% dos americanos possuem um.

O que são HSAs?

HSAs são contas poupança de saúde.

Você economiza dinheiro em HSAs para futuras despesas médicas.

E eles são a ÚNICA conta com tripla vantagem fiscal.

A chave para alavancar sua HSA é contribuir para sua HSA e então… INVESTIR suas contribuições.

Use seu HSA como uma conta de aposentadoria.

Deixe suas contribuições CRESCEREM no mercado de ações ao longo do tempo.

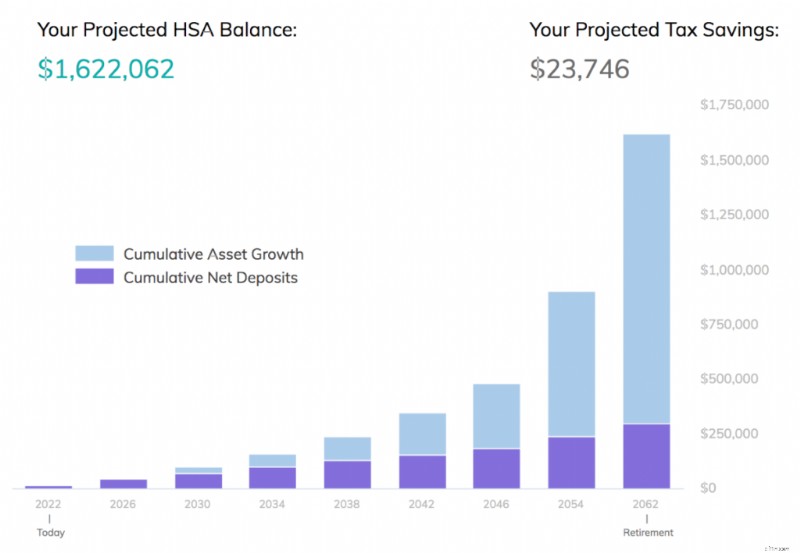

Veja quanto dinheiro você poderia economizar em sua HSA se começasse a contribuir dos 25 aos 65 anos, obtendo um retorno anual médio de 7%:

É isso mesmo – você poderia ter mais de US$ 1,6 MILHÃO economizados em sua HSA – e 100% disso também poderia ser isento de impostos.

A melhor parte?

Você mesmo pode configurar um HSA.

Em outras palavras, você não precisa que seu empregador estabeleça uma HSA para você!

A desvantagem?

Para abrir um HSA, você precisa ter um HDHP.

Um HDHP é um plano de saúde com franquia elevada.

Se você não sabe se se qualifica para um HDHP, verifique com seu funcionário ou empregador de Recursos Humanos (RH).

Com Lively, você paga $ 0 para abrir sua conta…

E você pode escolher como deseja investir:

- Sozinho (se for um investidor experiente)

- Ou usando um consultor robótico (eles cobrarão uma pequena taxa)

HSAs são um dos segredos mais bem guardados para a construção de riqueza.

Agora você sabe como usar um HSA a seu favor.

6. ETFs

Investir em ETFs é uma das maneiras mais fáceis de aumentar seu patrimônio.

Os fundos negociados em bolsa (também conhecidos como ETFs) rastreiam um índice (como o S&P 500, meu favorito).

Os ETFs não procuram superar o mercado – em vez disso, simplesmente seguem o índice.

A melhor parte?

Os ETFs são líquidos, de baixo custo e diversificados.

Na verdade, você pode investir em todos os tipos de ETFs:

- ETFs de títulos

- ETFs criptográficos

- ETFs imobiliários

- ETFs de commodities

E milhares mais.

E assim como as ações, os ETFs podem ser comprados ou vendidos durante o horário de negociação do mercado.

Então, como você investe em ETFs?

Aqui está o processo:

- Abra uma conta gratuita no Robinhood

- Determine seu tipo de conta (IRA, individual, conjunta, etc.)

- Conecte sua conta bancária

- Financie sua conta de investimento

- Pesquise seus ETFs favoritos

- Execute seus investimentos

- Manter o longo prazo

Precisa de aconselhamento especializado sobre em quais ETFs investir?

Considere assinar Buscando Alfa para obter as melhores escolhas e análises de ETF.

Quanto mais cedo você começar a investir em ETFs, mais rápido poderá se tornar financeiramente independente.

7. Pagar dívidas com juros altos

Antes mesmo de pensar:

“O que posso fazer com 1000 dólares”

A primeira coisa que você deve fazer é pensar nas dívidas que você tem.

Lembre-se de que existem 2 tipos principais de dívida:dívida inadimplente e dívida inteligente.

Dívida com juros altos

(normalmente 10% ou mais)

Dívida usada para depreciação de ativos

Dívida com juros baixos

Dívida usada para valorizar ativos

Se você descobrir que tem dívidas com juros altos, como dívidas de cartão de crédito, seu primeiro pensamento deve ser “como posso sair das dívidas rapidamente?”

Dica profissional: Se você tiver várias dívidas com taxas de juros altas, considere pagá-las pelo método bola de neve ou pelo método da avalanche.

Para relembrar rapidamente, listei as diferenças entre os 2 métodos abaixo:

Pague o saldo mais baixo primeiro

Pague primeiro a taxa de juros mais alta

Financeiramente falando, faz mais sentido seguir o método da avalanche, porque você economizará mais dinheiro pagando primeiro a dívida com a taxa de juros mais alta.

No entanto, o método bola de neve pode ser melhor se você tiver dificuldade em ficar e permanecer motivado.

Isso porque com o método bola de neve, você paga primeiro sua menor dívida, mesmo que seja “apenas” US$ 50.

Ver sua primeira dívida paga com sucesso pode ser uma grande motivação e pode ajudar muitos de nós a manter o ritmo.

E se você ainda tiver dívidas restantes?

Se você descobrir que ainda há dívidas restantes depois de efetuar o pagamento de US$ 1.000 dessa dívida, é hora de pensar em algumas outras opções – como a consolidação de dívidas.

Veja mais ou menos como funciona a consolidação de dívidas:

Como você pode ver, a consolidação de dívidas é uma forma de combinar todas as suas diferentes dívidas em uma única cesta e, em seguida, efetuar apenas 1 pagamento.

A consolidação de dívidas simplifica as coisas para você.

Cuidado: A consolidação de dívidas é apenas uma solução temporária. Tenha em mente que consolidar a sua dívida não elimina o comportamento que o levou a essa posição de dívida.

Um serviço que pode te ajudar a consolidar sua dívida é o Upgrade 👇

A atualização oferece:

- Um prazo fixo

- Uma taxa fixa baixa

- Uma data de pagamento clara

- Sem taxas de pré-pagamento

- Pagamentos mensais acessíveis

Isto pode traduzir-se em poupanças, ao mesmo tempo que elimina as surpresas das taxas de juro elevadas que podem mudar a qualquer momento.

8. Fundo de Poupança de Emergência

Então, o que você pode fazer com 1.000 dólares?

Se você não deve dívidas com juros altos, a próxima etapa é considerar aumentar seu fundo de poupança de emergência (se ainda não o fez).

Em outras palavras, se custar para você viver com US$ 2.000 por mês, então sua conta poupança de emergência deve ser financiada com:

- Mínimo =US$ 6.000

- Máximo =US$ 12.000

Seu fundo de poupança de emergência deve ser:

- Dinheiro

- Líquido

- Facilmente acessível

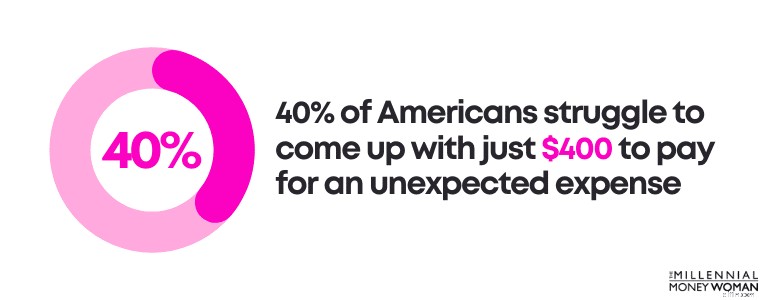

Por que é tão importante ter um fundo de poupança de emergência pronto?

Isso porque 40% dos americanos lutam para conseguir apenas US$ 400 para pagar uma despesa de emergência inesperada!

E daí se você sentir que economizar de 3 a 6 meses para despesas de subsistência é algo que simplesmente não parece alcançável no momento?

Tudo bem!

Tente fazer isso em passos de bebê.

Veja como eu tentaria estruturar meus objetivos se não conseguisse economizar muito dinheiro:

Meta para o Mês 1

$ 300 em economia total

Meta para o Mês 2

$ 600 em economia total

Meta para o mês 3

$ 1.000 em economia total

Meta para o 6º mês

$ 3.000 em economia total

Meta para o mês 12

$ 6.000 em economia total

Se você conseguir economizar US$ 1.000 no curto prazo (cerca de 3 meses), isso já será uma grande vitória!

Aqui está um truque:

Não mantenha o dinheiro do seu fundo de emergência armazenado apenas em uma conta poupança bancária normal, onde você ganha praticamente 0% de juros sobre o seu dinheiro.

Em vez disso, pense em armazenar seu dinheiro em uma conta poupança de alto rendimento (também conhecida como conta poupança com taxas de juros mais altas) para ganhar mais dinheiro com seu dinheiro.

Minha conta favorita de juros de alto rendimento é o Axos Bank 👇

Se você está lutando para economizar dinheiro suficiente para seu fundo de poupança de emergência, considere criar um orçamento .

9. Seguro de vida de nível

Se você quer saber o que fazer com mil dólares e ainda não tem seguro de vida, leia esta seção.

Ter a quantidade certa de seguro de vida tem vários benefícios, incluindo:

- Ajuda seus beneficiários a pagar dívidas

- Reduz o estresse financeiro de seus beneficiários

- Ele substitui sua renda após sua morte (isso é bom para seu parceiro)

No entanto, apenas 54% dos adultos americanos possuem seguro de vida, e muitos desses adultos muitas vezes não possuem seguro de vida suficiente.

O fato é este:

Nem todos os seguros de vida são criados igualmente.

Na verdade, existem alguns tipos de seguro de vida que provavelmente não são do seu interesse (estou pensando em seguro de vida).

No entanto, como regra geral, para jovens profissionais, o seguro de vida é normalmente um bom produto de seguro de vida, quando se compara o custo versus o benefício.

Aqui está uma tradução rápida para o inglês simples para você:

Prêmio

A quantidade de dinheiro que você tem que pagar a cada mês (também conhecida como sua conta)

Prazo

Prazo específico

Nível

Seu prêmio (também conhecido como custo) não mudará, mesmo se você se tornar insalubre no futuro

O seguro de vida nivelado é o tipo mais barato e simples de seguro de vida, e é por isso que muitas vezes faz sentido comprá-lo para jovens profissionais e millennials.

Por quê?

Porque os jovens profissionais e os millennials são normalmente:

- No seu estado mais saudável (portanto, os prêmios são mais baixos)

- Não tenha US$ 1.000 para gastar em apólices caras de vida inteira

Lembre-se de que se você é um jovem profissional e está em início de carreira, sua renda poderá aumentar significativamente nos próximos anos, o que você pode querer levar em consideração na equação.

A maioria dos millennials que vejo solicita US$ 1.000.000.

Uma apólice de seguro de vida de US$ 1.000.000 pode custar entre US$ 14 e US$ 30 ou mais por mês, dependendo da sua saúde.

Mesmo que você ainda não esteja pronto para comprar uma apólice de seguro de vida, recomendo enfaticamente que você faça um orçamento gratuito no Everyday Life .

Everyday Life é um dos melhores mercados de seguros de vida online que combina você com a melhor seguradora de vida.

Com o Everyday Life, você pode fazer orçamentos gratuitos, comparar preços e, por fim, conversar com um representante para determinar como seguir em frente.

10. Seu 401(k)

Outra das minhas ideias favoritas de investimento de 1.000 dólares é colocar seu dinheiro para trabalhar no seu 401 (k).

Na verdade, 401(k) são planos de aposentadoria que podem ajudar você a se tornar um milionário. .

Em 2021, impressionantes 412.000 planos 401(k) atingiram um saldo de US$ 1 milhão ou mais.

Fale sobre construir riqueza!

É claro que também ajuda o facto de os mercados de 2021 terem estado muito bem, o que certamente foi outro factor que contribuiu para o aumento dos saldos 401(k).

No entanto, a questão é que você pode construir uma riqueza significativa em seu 401(k).

Em outras palavras, se você tiver acesso a um plano 401(k) através do seu trabalho, a primeira coisa que você deseja fazer é:

- Ligue para o departamento de RH (recursos humanos)

- Pergunte quanto é a contribuição equivalente do seu empregador, se houver.

Por que estou tão focado em uma contribuição equivalente do empregador?

Porque as contribuições equivalentes do empregador são praticamente como dinheiro grátis para você.

A definição parece confusa?

Aqui está um exemplo da vida real:

Salário

US$ 50.000

Suas contribuições anuais 401k

US$ 2.000

Sua porcentagem de contribuição do salário

4%

Contribuição equivalente do empregador

O empregador corresponderá a 50% de suas contribuições, até 6% do seu salário

O que isso significa

Os empregadores contribuirão com até 3% do seu salário total

Contribuição anual máxima do empregador para o seu 401 (k)

US$ 1.500

No exemplo acima, você acabou de ganhar US$ 1.500 “gratuitos” de seu empregador – só porque fez uma contribuição para seu plano 401(k) superior a 3% de seu salário.

Acabamos de passar algum tempo conversando sobre a importância de fazer uma contribuição para o seu 401(k) – especialmente se o seu empregador oferecer uma contribuição equivalente.

Agora, o que?

A próxima etapa é investir no seu 401 (k).

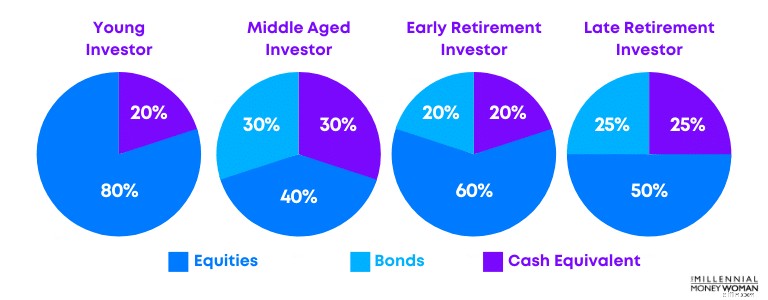

Em geral, você deve considerar sua tolerância ao risco (também conhecida como seu nível de conforto com quanto dinheiro planeja investir no mercado de ações) e sua idade.

Abaixo está um exemplo de alocações de investimento:

A melhor maneira de investir $ 1.000, depois de investir em si mesmo, pode ser investindo em seu plano 401 (k).

Se você investir pelo menos até a contribuição equivalente do empregador, poderá ganhar dinheiro grátis (que pode ser de US$ 1.000, dependendo do acordo com seu empregador).

11. Você mesmo

Na minha opinião, você nunca pode errar ao investir em si mesmo.

Na verdade, acredito que um dos melhores investimentos é investir em si mesmo.

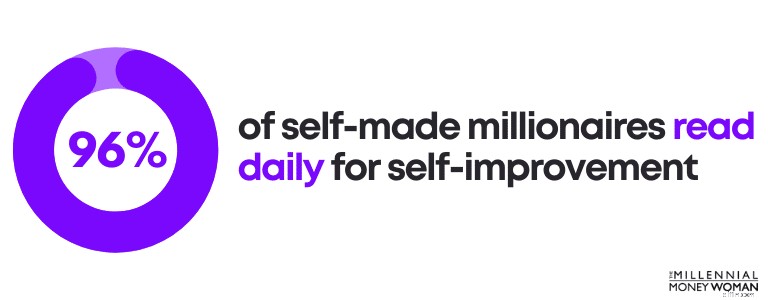

Ao investir em si mesmo, você obterá o maior ROI.

E não acredite apenas em mim.

96% dos milionários que se fizeram sozinhos investem em si mesmos lendo todos os dias para:

- Melhorar sua carreira

- Melhorar a educação deles

- Foco no autoaperfeiçoamento

Você não precisa ser inteligente e nem mesmo ir para a faculdade para ter sucesso.

O que você precisa, no entanto, é:

- Foco

- Disciplina

- Consistência

- Compromisso

- Determinação

Você está pronto para dar o próximo passo e aumentar seu conjunto de habilidades?

Então confira uma das principais plataformas educacionais do mundo, a Udemy 👇

Você pode fazer cursos da Udemy que variam de:

- Música

- Python

- Marketing

- Desenvolvimento Web

- Desenvolvimento Pessoal

Meu curso favorito é provavelmente o curso de MBA, que você pode comprar por pouco mais de US$ 100 em vez de gastar US$ 100.000, se você frequentou uma universidade.

Se você já ouviu falar da música de Eminem, “Lose Yourself”, então deve ter se lembrado da última linha da música, que é “você pode fazer qualquer coisa que quiser”.

E Eminem está certo.

Se você deseja desenvolver suas habilidades e sua renda, olhe ao seu redor, porque os recursos e as ferramentas estão todos à sua disposição.

Agora, cabe a você ir buscá-los.

12. Fundos de índice de baixo custo

Acredite ou não, investir não precisa ser sexy.

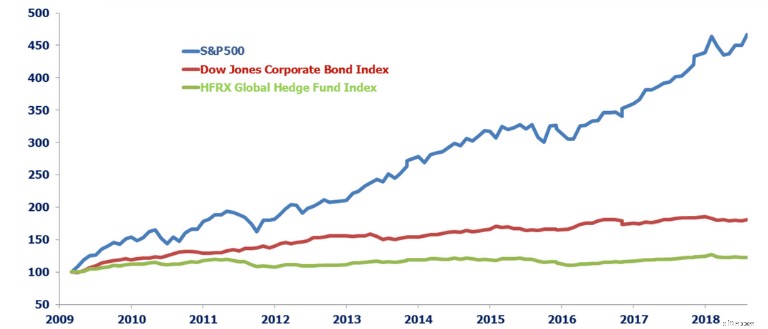

Na verdade, estudos provaram repetidamente que investir em fundos de índice passivos e de baixo custo é como você pode construir riqueza a longo prazo.

Dê uma olhada nesta imagem, comparando o desempenho líquido dos fundos de hedge com o de um fundo de índice de baixo custo (o S&P 500).

Embora os fundos de cobertura possam gabar-se de terem um desempenho superior ao do mercado, essa informação tende a ser enganosa.

Por quê?

Porque os fundos de hedge cobram taxas astronômicas.

Somente depois que cerca de 22% em taxas (2% + 20%) forem pagos ao fundo de hedge, você verá seu retorno líquido.

Se você está procurando as opções de fundos de índice mais baratas, abaixo estão alguns dos meus favoritos que usei pessoalmente:

Índice Fidelity ZERO Large Cap

0,000%

ETF Vanguarda S&P 500

0,030%

Fundo de índice Schwab S&P 500

0,020%

Fundo de ETF SPDR S&P 500

0,095%

Dê uma olhada em como esses investimentos são baratos em comparação com o que você pagaria se contratasse um fundo de hedge:

- Despesas do fundo de índice:0% a 0,095%

- Despesas com fundos de hedge:17% a 22% +

Então, como você começa a investir em fundos de índice de baixo custo?

Ao abrir uma conta de investimento gratuita na popular plataforma M1 Finance 👇

M1 Finance é um robo-consultor com mais de 6.000 ações e fundos para escolher para construir seu próprio portfólio personalizado.

Aqui estão alguns fatos rápidos sobre M1:

- Taxas:0%

- Mínimo da conta:US$ 100 para contas normais

- Mínimo da conta:US$ 500 para contas de aposentadoria

Se você está pronto para investir seus $ 1.000 ou, no mínimo, um valor superior a $ 100, então você pode querer dar uma olhada em M1 Finance .

13. Financiamento coletivo imobiliário

Os investimentos imobiliários são muitas vezes deixados para o clube exclusivo dos grandes apostadores.

Esses são os caras que têm US$ 100.000 ou US$ 1.000.000 para gastar em negócios imobiliários.

No entanto, plataformas de crowdfunding imobiliário como o Fundrise, tornaram-no acessível a todos, não apenas aos 1% mais ricos.

Muitas vezes, você desempenha o papel de banco emprestando seu dinheiro – e sabe quanto dinheiro os bancos podem ganhar.

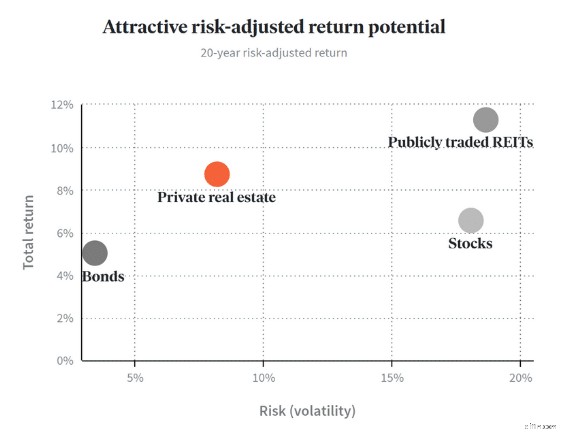

Na verdade, a Fundrise afirma que você pode obter um retorno anualizado entre 7,31% e 16,11%.

Confira o gráfico abaixo:

Este gráfico ilustra como os negócios imobiliários privados com plataformas como a Fundrise apresentam um risco relativamente baixo para retornos relativamente elevados.

Você não apenas obtém um fluxo de renda passivo com os aluguéis pagos, mas também pode obter lucro por meio da valorização da propriedade, assim que o imóvel for vendido no futuro.

É claro que a compensação é reter o seu dinheiro por um longo tempo.

Abaixo estão alguns prós e contras adicionais do crowdfunding imobiliário:

Invista em imóveis individuais sem ter que administrar os imóveis

Maior risco

Você pode diversificar seu portfólio

Ilíquido

Potencial de alto lucro

Você pode não ver lucros até anos depois de ter investido originalmente

Potencial para renda passiva

Muitos negócios imobiliários são normalmente restritos a investidores credenciados

Lembre-se de que investir em imóveis é uma das principais estratégias utilizadas pelos ricos.

Agora você também pode, por apenas US$ 10, com Fundrise 👇

A Fundrise normalmente investe seu dinheiro em:

- Apartamentos

- Comercial

- Unifamiliar

Tal como acontece com todos os investimentos de maior retorno/risco mais alto, certifique-se de fazer sua pesquisa antes de se comprometer financeiramente.

14. Seu legado

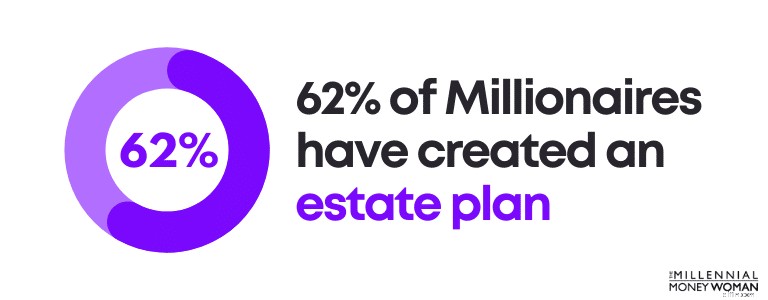

Um dos investimentos mais negligenciados é o seu legado.

Embora ninguém goste de falar sobre a própria mortalidade, é necessário traçar um plano agora, porque a vida vai nos lançar obstáculos, como a conhecemos.

Até mesmo milionários faltam no departamento de planejamento patrimonial, com apenas 62% dos milionários tendo criado um plano patrimonial.

Então, o que realmente é um plano imobiliário?

Alguns exemplos de planejamento imobiliário podem incluir:

- Elaboração ou atualização de um testamento

- Designando seus beneficiários de seguro de vida

- Preparar como seus ativos serão distribuídos

- Listando quem receberá seu relógio e joias favoritos

Por que o planejamento imobiliário é tão importante?

Aqui estão alguns motivos pelos quais o planejamento imobiliário pode ser a melhor maneira de investir US$ 1.000:

- Paz de espírito

- Minimize os impostos para seus beneficiários

- Proteja seus filhos designando um responsável

- Proteja-se em caso de situação de saúde

- Evite dramas familiares especificando claramente quais itens você deseja que cada beneficiário receba

Abaixo estão alguns dos documentos patrimoniais mais importantes que todos deveriam redigir – mesmo que você ainda não seja milionário:

- Vontade

- Testamento vital

- Documentos de Tutela

- Procuração durável

…E aqui está o que esses termos estrangeiros significam em inglês simples:

Vontade

Documento que especifica onde você deseja que seus ativos (como seu carro, suas contas bancárias, etc.) sejam colocados após sua morte

Testamento vital

Comunica seus desejos de fim de vida, especialmente quando você está mentalmente incapacitado (por exemplo, se deseja ser mantido vivo artificialmente)

Documento de Tutela

Designa tutores para seus filhos. Este documento normalmente é encontrado em um testamento

Procuração Durável

Designa um indivíduo (em quem você confia) para intervir e tomar decisões em seu nome em qualquer aspecto de sua vida – desde finanças até família, etc.

Procuração durável para cuidados de saúde

Designa um indivíduo para cuidar de você no caso de você ficar mentalmente incapacitado (pode ser alguém diferente de sua procuração permanente)

Se você designar pessoas para cuidar de você, normalmente é uma boa ideia conversar com elas antes de assinar os documentos do seu patrimônio.

Em casos muito raros, as pessoas de quem você deseja cuidar podem não querer ser colocadas nessa posição (como tomar decisões médicas em seu nome).

Acredite em mim quando digo que o planejamento imobiliário é necessário.

Se você ainda não começou a redigir seus documentos patrimoniais básicos, dê uma olhada em Trust &Will 👇

A Trust &Will fará algumas perguntas sobre sua situação familiar e financeira para que possa redigir automaticamente seus documentos patrimoniais personalizados.

Se sua propriedade ainda é relativamente simples, você pode conferir Trust &Will .

15. Seu orçamento

Acredite ou não, o orçamento pode fazer ou destruir o seu futuro financeiro.

Se o seu objetivo é:

- Pagar dívidas

- Crie um fundo de emergência

- Economize dinheiro suficiente para a aposentadoria

…Então um orçamento será provavelmente uma das melhores ferramentas que você pode ter em seu kit de ferramentas financeiras.

Aqui está o que eu gosto nos orçamentos:

- Eles informam quanto você está ganhando

- Eles informam quanto você está gastando

- Eles informam quanto você está gastando em certas coisas

Existem algumas regras básicas de orçamento que você provavelmente deveria conhecer:

Dívida habitacional mensal

<28% da renda mensal bruta

Dívida total mensal do consumidor

<20% da renda mensal líquida

Total de pagamentos mensais da dívida

<36% da renda mensal bruta

Aposentadoria e poupança

> 20% da renda mensal bruta

Exemplos de dívida mensal do consumidor incluem:

- Linhas de crédito

- Adiantamentos em dinheiro

- Dívida de cartão de crédito

Exemplos de dívida mensal incluem:

- Pagamentos de empréstimo de carro

- Pagamentos de hipoteca

- Pagamentos com cartão de crédito

- Obrigações de empréstimos estudantis

Embora essas regras práticas não sejam imutáveis e as coisas sempre tendam a variar, elas são um bom ponto de partida se você está apenas começando seu orçamento.

Agora, existem várias maneiras de iniciar o processo orçamentário.

Alguns deles incluem:

- Menta

- Planilha Excel

- Você precisa de um orçamento

Minha favorita é a planilha do Excel, mas nem todo mundo é nerd do Excel como eu 😁

Então, se for esse o caso, você sempre pode considerar usar o Mint (que é gratuito) ou baixar o YNAB (que também é gratuito para download) 👇

YNAB é uma ferramenta de orçamento realmente boa, se você está apenas começando a supervisionar sua situação financeira.

É visual e realmente mostra cores, como vermelho, se você já gastou demais em uma meta.

Há uma curva de aprendizado com o YNAB, mas essa ferramenta pode ajudar você a economizar muito dinheiro – principalmente se você não tem ideia do que está acontecendo na sua vida financeira.

Abaixo estão algumas estatísticas com YNAB:

- Os participantes do YNAB pela primeira vez dizem que economizaram mais de US$ 600 nos primeiros dois meses

- Os participantes do YNAB pela primeira vez dizem que economizaram mais de US$ 6.000 nos primeiros 12 meses

Leitura recomendada:revisão do YNAB

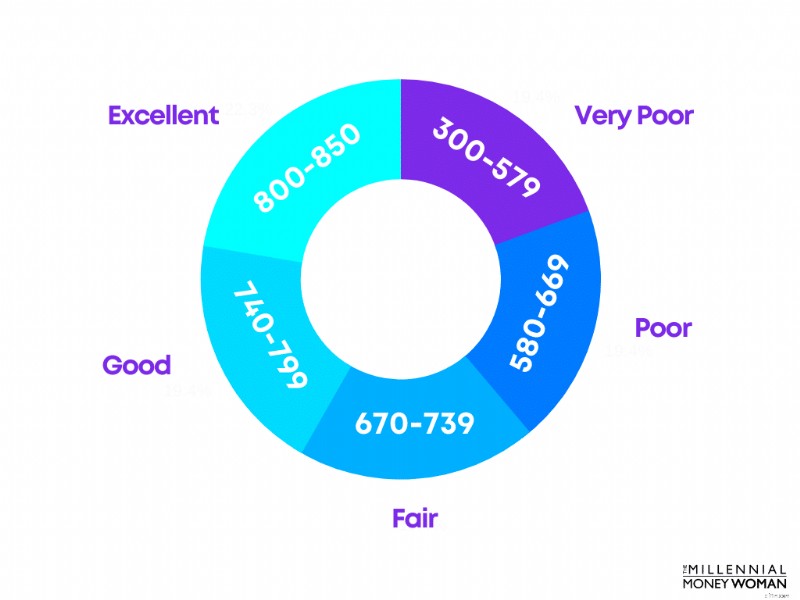

16. Reparando seu crédito

Se você está se perguntando como investir US$ 1.000 e ganhar mais dinheiro no futuro, considere aumentar sua pontuação de crédito .

Sua pontuação de crédito é baseada em vários fatores, incluindo:

- Histórico de pagamentos

- Quanto você tem de dívida

- O número de consultas de crédito

- Tempo em que suas contas ficam abertas

- O número de vezes que você fecha cartões de crédito

- O número de vezes que você abre cartões de crédito

Você teria uma pontuação de crédito FICO® aceitável (mas não ótima) com um mínimo de 670.

É importante manter uma pontuação de crédito alta porque você pode economizar dinheiro no longo prazo.

Benefícios de uma pontuação de crédito alta:

- Taxas mais baixas de seguro automóvel

- Aumentar o poder de negociação

- Taxas de juros mais baixas em empréstimos

- Taxas de juros mais baixas em cartões de crédito

- Mais chances de aprovação de empréstimos

Como você pode ver, há muitos benefícios associados a uma pontuação de crédito mais alta – especificamente, uma pontuação de crédito mais alta ajuda você a economizar dinheiro.

17. Criptomoeda

Se você está se perguntando como investir $ 1.000 e você:

- Não tenha dívidas

- Ter seguro de vida

- Ter um fundo de emergência sólido

- Estão investindo na sua aposentadoria

- Já estão investindo no mercado de ações

…Talvez agora seja a hora de considerar investir em criptomoeda.

Dito isto, dê uma olhada em alguns dos prós e contras de investir em criptomoeda:

Grande potencial de lucro

Extremamente volátil

Proteja-se contra a inflação

Não regulamentado

Liquidez melhorada

Difícil de entender

Eu diria que minha maior preocupação com a criptomoeda é que ela é relativamente nova, então a criptografia ainda não tem um histórico sólido.

Dito isto, certamente existem milionários em criptomoedas e outras histórias de sucesso, que mostram que um investimento em criptomoedas poderia criar enormes quantidades de riqueza para você.

Então, se você está disposto e confortável em investir em algo arriscado, então você pode querer dar uma olhada no Kraken .

18. Roth IRA

Roth IRAs são uma ótima maneira de investir para sua aposentadoria – com vantagens fiscais.

Isso significa que você paga impostos sobre suas contribuições hoje em troca de não ter que pagar impostos sobre suas retiradas (e quaisquer lucros de investimento) durante a aposentadoria.

Lembre-se de que você pode sacar suas contribuições para Roth IRA a qualquer momento, sem impostos ou multas (uma vez que você já pagou impostos sobre suas contribuições).

Existem algumas exceções a esta regra, mas não vou entrar em detalhes por causa desta postagem do blog.

Você se qualificaria para contribuir para um Roth IRA se:

- Ter recebido rendimentos

- Ter 18 anos ou mais

- Não ganhe muito dinheiro (há restrições de renda)

Agora, se você está pronto para puxar o gatilho e investir em um Roth IRA, você pode considerar abrir um Roth IRA com M1 Finance 👇

M1 Finance oferece carteiras de investimentos customizadas (também conhecidas como “tortas”).

O investimento mínimo com um M1 Finance Roth IRA é de $ 500, e a plataforma cobra $ 0 em taxas de negociação ou taxas de administração de dinheiro.

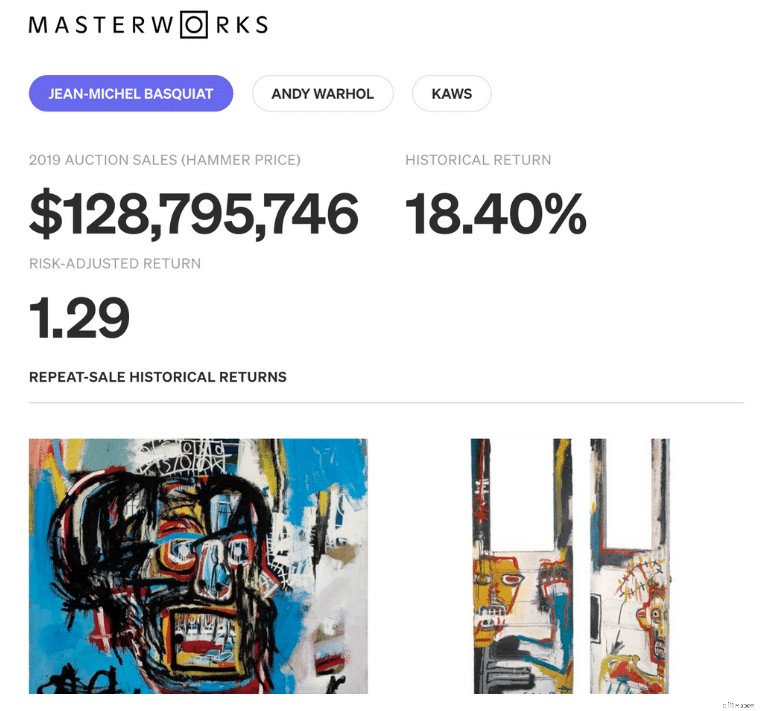

19. Belas Artes

Normalmente, o mundo dos investimentos em belas artes está disponível exclusivamente para os grandes apostadores.

Agora, você deve estar se perguntando:

Como o Joe médio pode participar de investimentos em arte de ponta?

Entre nas obras-primas 👇

Masterworks é a primeira plataforma de investimento em artes plásticas do mundo que faz esse tipo de investimento alternativo disponível para todos.

Há apenas alguns anos, as pinturas de belas artes só estavam disponíveis para os ultra-ricos.

Não mais.

Dê uma olhada nesta pintura artística de Jean-Michel Basquiat de US$ 128 milhões – que está disponível para pessoas como você e eu investirem.

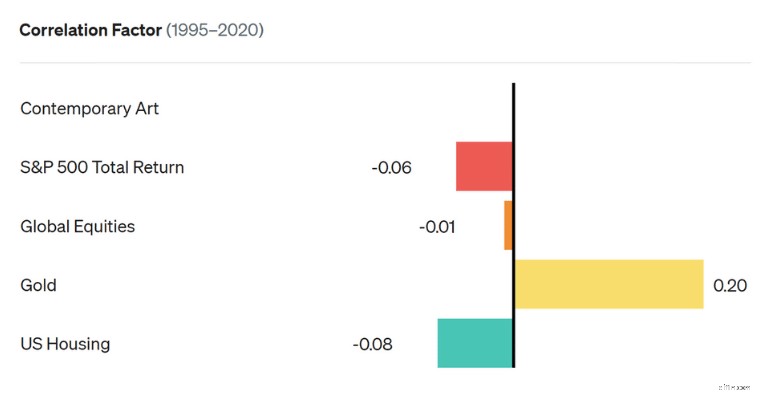

Por que investir em belas artes?

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Gold

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibilidade

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

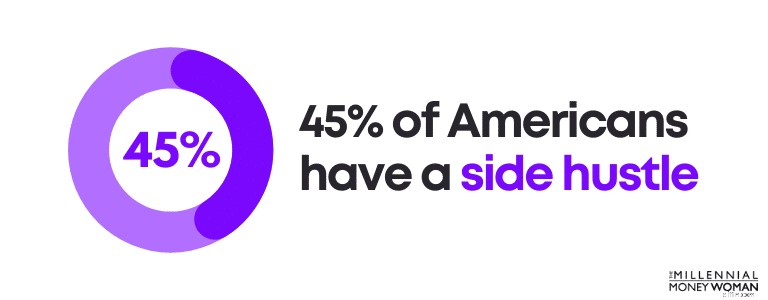

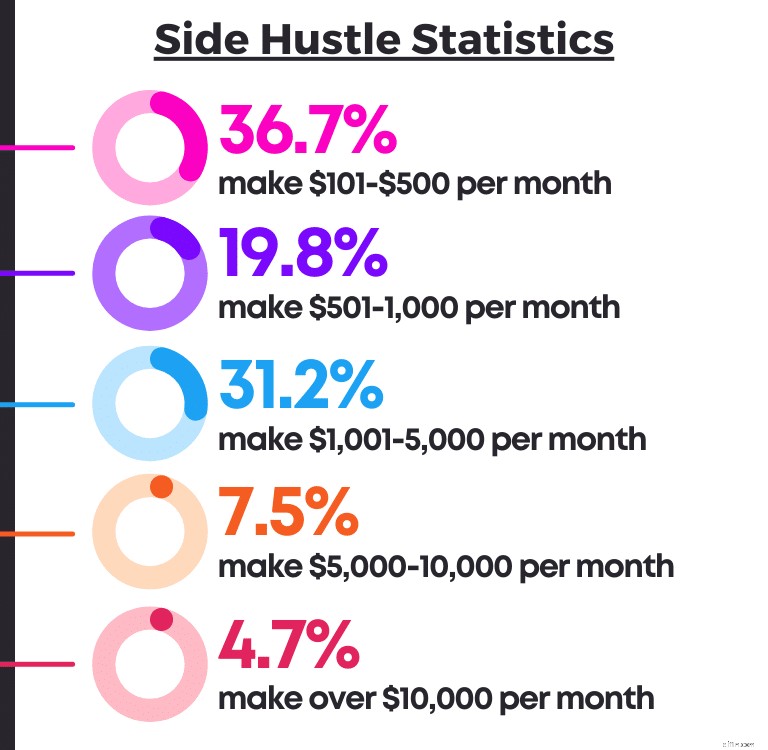

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

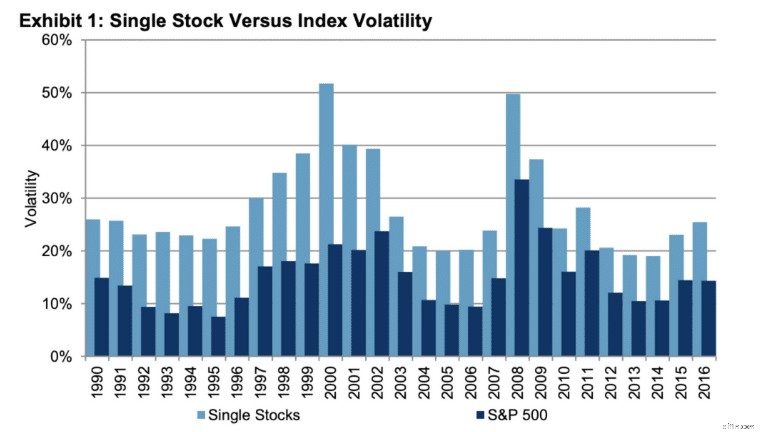

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Dinheiro

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Conclusão:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

Perguntas frequentes

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Criptomoeda

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Considerações finais

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.

-

Investimento DRIP:um guia simples para reinvestimento de dividendos

Sou uma garota simples e adoro soluções simples. É por isso que me apaixonei pelo investimento DRIP – é tão simples quanto investir. Se você é um investidor que gosta de definir e esquecer, os DRIPs s

-

Como remover uma cobrança do seu relatório de crédito

O que é uma cobrança? Uma baixa geralmente ocorre após vários meses de pagamentos perdidos em um cartão de crédito ou outro tipo de dívida. Normalmente, um item só é listado como uma cobrança depois

Artigos em Destaque

- 10 razões pelas quais a aposentadoria não é tão cara quanto você pensa (Parte 2)

- 5 razões inteligentes para começar a investir jovem

- Acha que vai ganhar menos dinheiro como freelancer? Pense de novo

- 4 coisas que você deve fazer seu filho adulto pagar

- Como obter voos gratuitos com a American Airlines

- Como administrar dinheiro quando você odeia pensar nisso

- À medida que o prazo de proibição de despejo se aproxima, os locatários nesses lugares estão seguros

- Interessado em Forex Trading? Aqui está o que você precisa saber

-

Requisitos de idade para uma conta corrente

Requisitos de idade para uma conta corrente A idade mínima para abrir uma conta corrente dependerá das políticas do banco, mas geralmente você precisa ser um adulto com 18 anos ou mais para ter sua própria conta. Se você deseja obter uma conta ...

-

10 maneiras de economizar US $ 10 por semana

10 maneiras de economizar US $ 10 por semana Essas dicas podem ajudá-lo a economizar dinheiro de forma lenta, mas segura. Economizar dinheiro pode ser uma perspectiva assustadora, especialmente se você está começando com praticamente nada e...