14 truques financeiros comprovados para impulsionar seu futuro financeiro

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Hoje vou mostrar 14 hacks de dinheiro que você deveria usar.

Na verdade, esses truques para economizar dinheiro irão ajudá-lo:

- Pagar dívidas

- Economize mais dinheiro

- Ganhe mais dinheiro

- Invista mais dinheiro

Vamos mergulhar de cabeça.

Neste artigo

Os 14 melhores truques para ganhar dinheiro

Você e eu trabalhamos muito pelo nosso dinheiro.

É natural que queiramos encontrar formas de manter e aumentar a nossa riqueza tanto quanto possível.

No entanto, nem sempre é fácil saber por onde (ou como) começar.

E é por isso que criei esta lista dos melhores truques financeiros para que você possa construir riqueza geracional .

Então, se você estiver pronto, vamos começar com o hack de dinheiro nº 1.

1. Abra uma conta de investimento

Um dos truques financeiros mais inteligentes é abrir uma conta de investimento o mais rápido possível.

Prós

– Ajuda você a construir riqueza a longo prazo

– Usa juros compostos para aumentar seus investimentos

Contras

– Volatilidade do mercado de ações

– Você não verá progresso imediato

Melhor recurso

Finanças M1

Você sabia que mais de 50% dos adultos norte-americanos têm dinheiro investido no mercado de ações?

O mercado de ações é um ótimo lugar para aumentar seu dinheiro e construir riqueza de longo prazo.

Raramente você ficará rico rápido no mercado de ações.

Se você não acredita em mim, então acredite no sexto homem mais rico do mundo – Warren Buffett.

Buffett acredita fortemente na estratégia de investimento “Buy and Hold” (também conhecida como comprar uma ação e mantê-la pelas próximas 3 a 4 décadas para que seu valor possa se valorizar).

Na verdade, o investimento favorito de Buffett era o fundo do índice S&P 500 (é também o meu investimento favorito!).

A imagem acima mostra o desempenho do S&P 500 hoje. A Grande Recessão de 2008 parece um pequeno pontinho neste gráfico grandioso!

Concentre-se no investimento de longo prazo e provavelmente você terá lucro.

Na verdade, se você tivesse investido US$ 10.000 no índice S&P 500 em 1980, esses US$ 10.000 teriam valido mais de US$ 760.000 em 2018 !

O investimento a longo prazo também requer um esforço mínimo.

Com investimentos de longo prazo, basta escolher um fundo de índice ou uma ação na qual você deseja investir e depois manter essa ação ou fundo pelas próximas décadas.

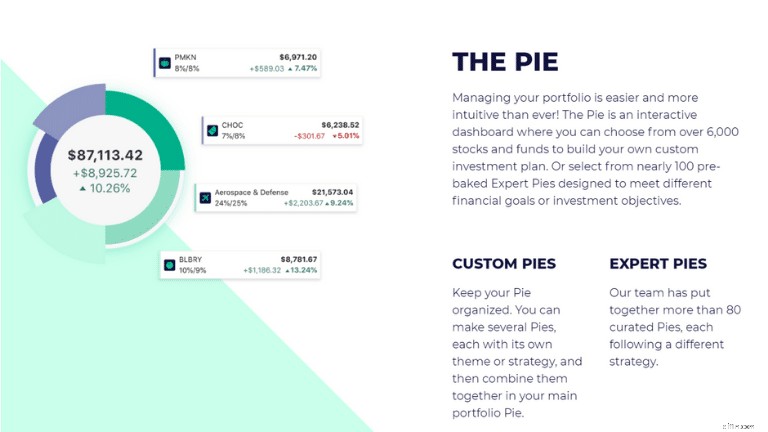

Agora, você pode começar a investir abrindo uma conta de investimento em plataformas conhecidas (e gratuitas), como M1 Finance 👇

M1 Finance é um aplicativo de investimento gratuito onde você pode construir sua própria carteira de investimentos usando mais de 6.000 ações e ETFs oferecidos no M1 Finance ou selecionando uma das carteiras pré-selecionadas do M1 Finance (ou “tortas”, como são chamadas).

Existem 2 tipos de tortas:

- Tortas Personalizadas – Você pode criar sua própria estratégia de investimento a partir de mais de 6.000 ETFs e fundos

- Tortas especializadas – Você pode selecionar entre mais de 80 tortas criadas pela equipe de especialistas da M1 Finance

A boa notícia é que você não precisa ser um investidor experiente para começar a usar o M1.

No entanto, você precisa de pelo menos US$ 100 para começar a investir com o M1 Finance .

Seja qual for sua escolha, siga este truque financeiro e comece a investir hoje.

Suas contas bancárias me agradecerão mais tarde.

2. Invista em você mesmo

De todos os hacks financeiros listados neste artigo, acredito que este seja um que você deve implementar e praticar regularmente.

Prós

– Aprenda diariamente

– Melhore suas habilidades

– Agregue mais valor e receba mais

Contras

– Demorado

– Pode custar algum dinheiro inicial

Melhor recurso

Udemy

Investir em si mesmo é o melhor hack para a vida.

Investir em si mesmo é o melhor investimento que você pode fazer.

Na verdade, tento reinvestir cerca de 3% a 5% da minha renda bruta anual em mim mesmo para desenvolver minha carreira e meu conhecimento.

Você nunca pode errar ao investir em si mesmo.

Abaixo estão vários exemplos que usei no passado para reinvestir com sucesso em mim mesmo e no meu futuro:

- Livros

- Exercício

- Seminários

- Meditação

- Aulas on-line

- Começar um negócio

- Participar de eventos de networking

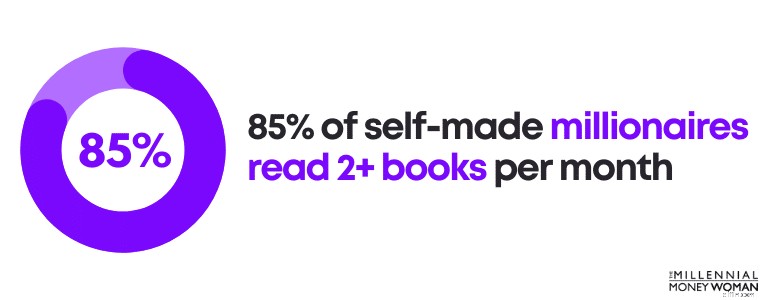

Tento ter como meta ler no mínimo 1 livro por mês para ampliar meus conhecimentos e aprender com outras pessoas de sucesso.

Você sabia que 85% dos milionários que se tornaram milionários lêem mais de 2 livros por mês?

Alguns dos meus livros favoritos incluem:

- A lacuna de comportamento, de Carl Richards

- A Mente Milionária, do Dr. Thomas J. Stanley

- O monge que vendeu sua Ferrari, de Robin Sharma

- A arte sutil de não dar a mínima, de Mark Manson

Há muito conhecimento nesses livros – seja sobre psicologia, dinheiro, vida ou apenas sobre propósito.

Também adoro fazer aulas online como forma de investir em mim mesmo.

Embora eu adorasse voltar para a faculdade e me tornar um eterno estudante, aprendendo matérias de astronomia a aritmética, não quero gastar US$ 100.000 em um diploma.

É aí que programas de aulas on-line como a Udemy desempenharam um papel importante no meu desenvolvimento 👇

Udemy é uma plataforma online que oferece o seguinte:

- 65 idiomas

- 70.000 instrutores

- 40 milhões de estudantes

Um dos meus cursos favoritos oferecidos pela Udemy e que pode ser útil, especialmente se você planeja iniciar seu próprio negócio, se chama: Um MBA completo em um curso .

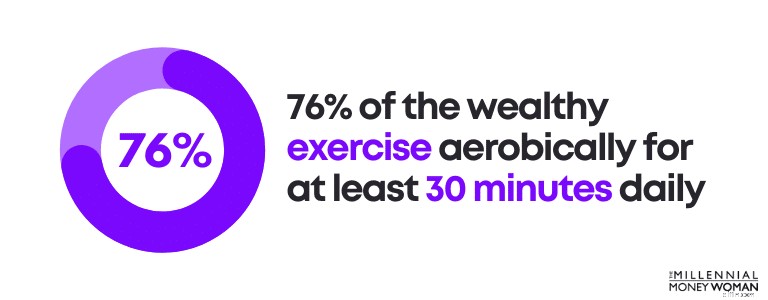

Quero ressaltar também que investir no seu conhecimento não é a única forma de investir em si mesmo.

Você também pode investir em:

- Saúde mental

- Saúde física

Na verdade, 76% dos ricos praticam exercícios aeróbicos por pelo menos 30 minutos diários.

Pessoalmente falando, exercite:

- Diminui meu estresse

- Melhora meu condicionamento físico

- Me ajuda a manter o foco

- Aumenta minha felicidade

Portanto, no geral, o exercício é uma coisa muito positiva na minha vida, e é por isso que faço exercício durante pelo menos 30 minutos, 5 vezes por semana.

Leve a sério esse truque sobre dinheiro: Investir em si mesmo provavelmente renderá os maiores retornos.

3. Monetize sua conta de mídia social

Um ótimo hack de dinheiro que você pode usar para ganhar uma renda passiva está monetizando sua conta de mídia social.

Prós

– Você ganha dinheiro compartilhando produtos/serviços afiliados

Contras

– Leva tempo para construir um público

Melhor recurso

X Maestria

Acredite ou não, você pode ganhar dinheiro com sua conta de mídia social.

Na verdade, desde que comecei minha conta no Twitter, há pouco mais de um ano, consegui ganhar US$ 1.000 com meu perfil de mídia social!

Antes mesmo de começar a pensar em dinheiro, você deve ter certeza de que possui algumas das estratégias básicas em vigor.

Essas estratégias incluem:

- Criando uma marca

- Usar imagens de alta qualidade

- Aproveitando o tempo para criar uma ótima biografia

- Incluindo o URL do seu site (se houver)

Por exemplo, esta é a aparência do meu perfil de mídia social:

Embora não esteja dizendo que meu perfil nas redes sociais é perfeito, estou dizendo que meu perfil parece funcionar, já que ganho entre 200 a 300 seguidores por dia.

No entanto, monetizar sua conta de mídia social não envolve apenas a aparência, a estética ou a sensação do seu perfil.

Também tem a ver com:

- Seu nicho

- Seu conteúdo

- Seu envolvimento

Antes de monetizar, você deseja descobrir em que tipo de nicho você planeja atuar.

Os nichos nas redes sociais podem incluir:

- Comida

- Viagem

- Fitness

- Finanças

- Comédia

- Relacionamentos

No entanto, você pode se aprofundar ainda mais, como eu fiz. Meu nicho é finanças, mas estou focado especificamente em finanças para a geração Y.

Depois de definir seu nicho, é hora de focar em seu conteúdo.

Em outras palavras, é melhor você garantir que seu conteúdo agregue valor ao seu público antes de começar a vender produtos e serviços em sua direção.

Se precisar de ajuda para estruturar seu conteúdo, confira este guia de criação de conteúdo, X Mastery .

Lembre-se de que você não pode começar a promover produtos/serviços sem primeiro agregar valor.

Construir confiança leva tempo, então não espere que seu público comece a comprar de você, se você não estiver agregando valor à vida deles por meio de um conteúdo excelente.

Depois que a confiança for construída, é hora de considerar quais produtos ou serviços você gostaria de se afiliar no mercado.

Quando funciona, o marketing de afiliados é como uma máquina de imprimir dinheiro bem lubrificada.

Quando isso não acontece, é apenas um monte de tempo perdido e frustração de sua parte.

Aprenda os fundamentos do marketing de afiliados em mídias sociais fazendo o X Mastery claro, o que pode transformar sua jornada financeira.

Relacionado:Como Ganhar Dinheiro no Twitter

4. Crie um orçamento sólido

Se você deseja economizar dinheiro rapidamente, um dos melhores truques financeiros é construir um orçamento sólido.

Prós

– Economize mais dinheiro

– Corte custos desnecessários

– Mantenha o controle de seus gastos

Contras

– Demorado

– Pode causar ansiedade se você nunca fez um orçamento antes

Melhor recurso

YNAB (também conhecido como Você precisa de um orçamento)

Criando um orçamento , na minha opinião, é um dos melhores hacks financeiros que podem mudar seu futuro financeiro para melhor.

Você já fez uma longa viagem?

Provavelmente, se você quiser chegar ao seu destino a tempo, provavelmente precisará de um GPS, mapa físico, navegação para iPhone, etc.

A menos que você tenha memória fotográfica, provavelmente não chegará ao seu destino a tempo (se chegar) sem um mapa.

Seu orçamento é seu mapa financeiro.

Veja por que você precisa de um orçamento o mais rápido possível:

- Os orçamentos ajudam você a cortar despesas desnecessárias

- Os orçamentos ajudam você a mudar seu comportamento de gastos

- Os orçamentos ajudam você a entender seus padrões de gastos

- Os orçamentos ajudam você a se concentrar em suas metas financeiras de longo prazo

Eu sei que a palavra “b” provavelmente não é um tópico que o entusiasma.

Na verdade, conheço muitas pessoas que tendem a evitar fazer orçamentos porque:

- Eles não sabem como começar

- Eles não entendem completamente o que é um orçamento

- Eles têm medo de saber quanto estão realmente gastando

E para ser sincero, eu também não sabia como começar a fazer um orçamento, até começar a aprimorar minhas habilidades em finanças pessoais.

Abaixo estão as regras básicas de orçamento que me ajudaram a passar de uma dívida de cartão de crédito de US$ 3.000 (quando eu era estudante universitário) para pagar todas as minhas dívidas e economizando mais de 70% da minha renda bruta anual.

Dívida Habitacional Mensal

<28% da renda mensal bruta

Dívida total mensal do consumidor

<20% de renda mensal líquida

Total de pagamentos mensais da dívida

<36% da renda mensal bruta

Aposentadoria e Poupança

> 20% de renda mensal bruta

Quando menciono a categoria “aposentadoria e poupança”, quero dizer uma estratégia de poupança e investimento de longo prazo.

Tipo, não planeje mexer nesse dinheiro até que esteja prestes a se aposentar.

Pense desta forma:

Se você quiser se aposentar sem preocupações financeiras, provavelmente terá que fazer mais do que a regra “média” sugere que você faça.

Se você quiser estar acima da média, terá que fazer o que uma pessoa comum não faz.

E é aí que um orçamento fará uma grande diferença na sua situação financeira.

Você está pronto para fazer uma mudança em sua vida?

Comece criando seu perfil (é gratuito) com YNAB (também conhecido como You Need A Budget) .

YNAB, na minha opinião, é o melhor aplicativo de orçamento que existe.

A inscrição é 100% gratuita e você terá um teste gratuito por 34 dias (a menos que você seja um estudante universitário, caso em que o YNAB é totalmente gratuito por 1 ano).

Abaixo estão alguns prós e contras do YNAB:

Aplicativo de orçamento estrito

Sem relatórios

Acompanhamento visual de despesas

Não é tão intuitivo

Personalizável

Nenhum recurso de investimento

Sincroniza com mais de 12.000 bancos

O atendimento ao cliente não está disponível por telefone

Veja quanto os usuários do YNAB pela primeira vez afirmam que economizaram com o YNAB:

- Primeiros 2 meses:US$ 600 economizados

- Primeiro ano:US$ 6.000 economizados

Portanto, se você deseja começar a economizar dinheiro, cortar despesas desnecessárias e avançar em direção a um futuro financeiro melhor, um dos melhores truques financeiros é o orçamento.

Leitura recomendada:revisão do YNAB

5. Pagar dívidas com juros altos

Um dos hacks financeiros mais críticos é pagar dívidas com juros altos – o mais rápido possível.

Prós

– Libera fluxo de caixa

– Economiza dinheiro

Contras

– Pode prejudicar seu fluxo de caixa à medida que você paga sua dívida com juros altos

Melhor recurso

Contagem

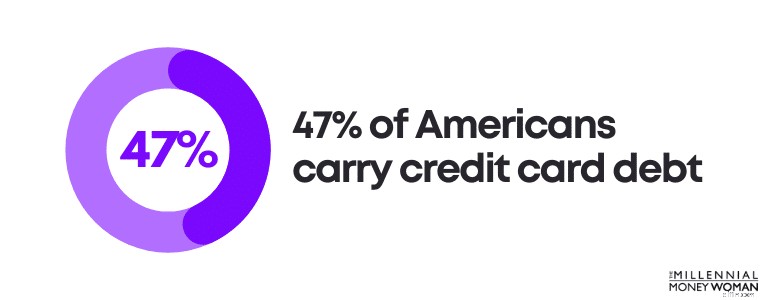

Você sabia que 47% dos americanos têm dívidas de cartão de crédito?

Dê uma olhada nas responsabilidades (também conhecidas como dívida) que você deve.

Alguns exemplos de dívida incluem:

- Empréstimo de carro

- Hipoteca

- Cartões de crédito

Mas nem todas as dívidas são iguais.

Na verdade, algumas dívidas são até consideradas “dívidas inteligentes”.

Dívida com altas taxas de juros que é usada para comprar ativos depreciados

Dívida com taxas de juros baixas que é usada para comprar ativos em valorização

Por exemplo, dívidas de cartão de crédito seriam consideradas dívidas inadimplentes, enquanto dívidas hipotecárias seriam consideradas dívidas inteligentes.

Os cartões de crédito não apenas quase sempre compram ativos depreciados (como aparelhos tecnológicos, roupas, etc.), mas os cartões de crédito também têm taxas de juros muito altas.

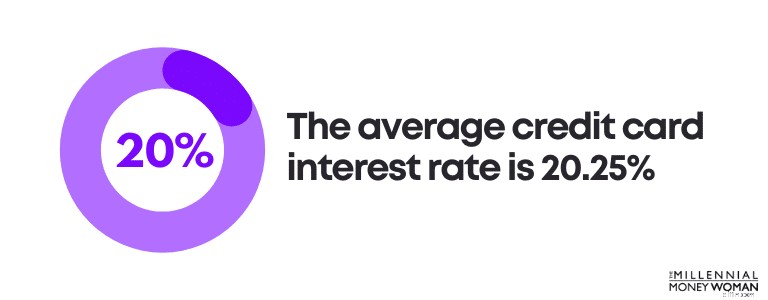

Na verdade, a taxa média de juros do cartão de crédito é de 20,25%.

Infelizmente, a dívida média individual do cartão de crédito aumentou nos últimos anos e não parece que essa tendência irá diminuir tão cedo.

Vamos fazer algumas contas:

Suponhamos que você tenha um saldo médio de dívida de cartão de crédito de $ 6.270 e pague a taxa de juros média de 20,25%.

Veja quanto de juros você pagaria:US$ 1.269,68.

Em outras palavras, você pagaria US$ 1.269,68 além sua dívida original – que é de $ 6.270.

É por isso que acho que é fundamental pagar primeiro as dívidas com juros altos.

Abaixo estão algumas estratégias que você pode considerar implementar para se livrar das dívidas do cartão de crédito:

- Considere a consolidação de dívidas de cartão de crédito

- Pague mais do que o mínimo mensal

- Considere uma transferência de saldo de cartão de crédito com taxa de juros de 0%

- Considere pagar primeiro a dívida com a taxa de juros mais alta

Pessoalmente, prefiro pagar primeiro a taxa de juros mais alta (enquanto continuo a fazer os pagamentos mínimos mensais de todas as outras dívidas).

Você está se sentindo sobrecarregado com a quantidade de pagamentos de dívidas que precisa fazer?

Nesse caso, você pode considerar a consolidação de dívidas.

Portanto, em vez de fazer 7 pagamentos diferentes a 7 empresas de crédito diferentes, você só precisa fazer 1 pagamento a 1 nova empresa de crédito.

Como acontece com todas as coisas, existem prós e contras.

Vamos dar uma olhada nos prós e contras da consolidação de dívidas abaixo:

Simplificação

Taxas iniciais

Taxas de juros mais baixas

Poderia aumentar as taxas de juros

Plano de reembolso estruturado

Não é bom se você perder pagamentos

Poderia reduzir pagamentos mensais

Correção temporária

Outro benefício da consolidação de dívidas é que, supondo que você faça todos os pagamentos dentro do prazo e integralmente, você terá o potencial de aumentar sua pontuação de crédito. .

Se você está considerando a consolidação de dívidas, sugiro que dê uma olhada no Tally

O Tally simplifica o controle de seus cartões de crédito.

Você escaneia seus cartões. Se você se qualificar, o tally oferece uma linha de crédito com uma TAEG baixa e gerencia todos os seus pagamentos.

Sem taxas atrasadas. Sem truques. Apenas uma maneira mais rápida de pagar seus saldos.

A coisa mais importante que posso dizer é descobrir um plano de jogo para sair das dívidas .

Este é um dos meus truques financeiros favoritos porque pode ajudá-lo a encontrar paz e avançar em direção a seus outros objetivos financeiros.

6. Crie um Fundo de Poupança de Emergência

Um dos truques financeiros mais fáceis é preparar-se para despesas futuras inesperadas, criando e mantendo um fundo de poupança de emergência.

Prós

– Ajuda você a evitar contrair dívidas de cartão de crédito

– Ajuda a aliviar qualquer estresse em caso de emergências financeiras

Contras

– Taxas de juros baixas

– Pode demorar um pouco para financiar sua conta de emergência

Melhor recurso

Banco CIT

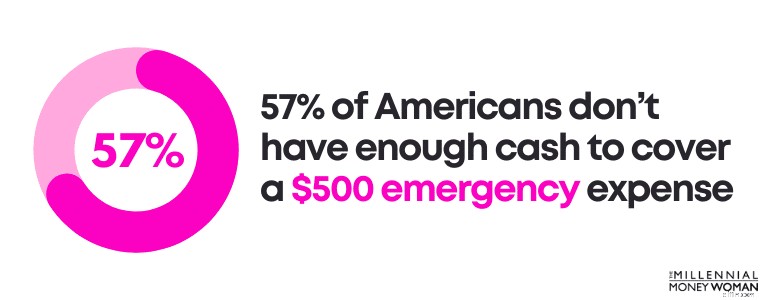

Você sabia que 57% dos americanos não têm dinheiro suficiente para cobrir uma despesa de emergência de US$ 500?

Emergências inesperadas acontecem o tempo todo, como:

- Um pneu furado

- Uma visita ao veterinário

- Um telhado com goteiras

Eventos inesperados são simplesmente parte da vida - então cabe a nós nos prepararmos para as surpresas que a vida nos lançará de vez em quando.

Fazemos isso usando um fundo de poupança de emergência.

Veja como adaptar sua conta de fundo de poupança de emergência à sua situação pessoal:

- Determine suas necessidades básicas mensais de vida

- Multiplique esse número por 3-6

Normalmente, você pode determinar suas necessidades básicas mensais seguindo um orçamento (se ainda não o fez, confira o YNAB , que é gratuito nos primeiros 34 dias).

Um orçamento pode ajudá-lo:

- Acompanhe sua renda

- Acompanhe suas despesas

- Corte custos desnecessários

Então, é hora de fazer algumas contas.

Então, digamos que você descobriu que gasta cerca de US$ 3.000 por mês em necessidades básicas de vida (como aluguel, serviços públicos, pagamentos de carro, etc.).

Aqui está a gama do seu fundo de poupança de emergência:

US$ 9.000

US$ 18.000

Agora, quando você deve economizar 6 meses de despesas de subsistência versus apenas 3 meses de despesas de subsistência economizadas?

Vamos dar uma olhada:

– Você está saudável

– Sua renda é estável

– Você não tem muitas dívidas

– Você poderia facilmente encontrar outro emprego

– Seu custo de vida mensal é baixo

– Seu parceiro/cônjuge tem uma renda estável

– Você tem outras fontes de dinheiro que poderia usar

– Você tem filhos

– Seu trabalho não é estável

– Você carrega muitas dívidas

– Sua renda flutua

– Você teve alguns problemas de saúde

– Seria difícil encontrar um novo emprego

– Seu parceiro/cônjuge não tem emprego

Certifique-se de ter uma visão mais ampla de sua situação geral.

Agora, se você quiser começar a economizar seu dinheiro em um fundo de poupança de emergência, recomendo abrir uma conta poupança on-line de alto rendimento em vez de uma conta poupança bancária normal.

Aqui está o porquê:

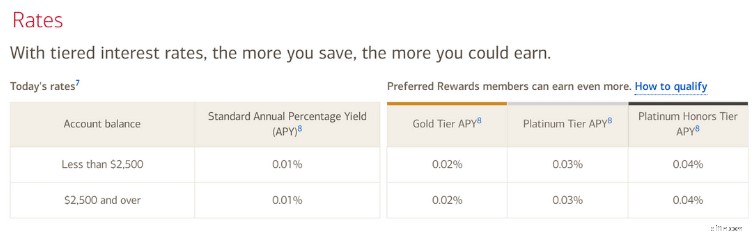

Uma conta poupança regular de um banco tradicional (como o Bank of America) oferece taxas de juros mínimas.

Como você pode ver, as taxas de juros variam entre 0,01% e 0,02%.

Isso é amendoim.

Agora, se você abrisse uma conta poupança on-line de alto rendimento no CIT Bank (que é gratuito), você pode ganhar 4,05% APY.

Essa é uma grande diferença!

Por outro lado, bancos online como o CIT Bank geralmente têm custos mais baixos do que as lojas físicas.

Por essa razão, os bancos online podem dar-se ao luxo de oferecer aos seus clientes taxas de juro elevadas.

E embora uma taxa de juros de 4,05% não seja nada parecida com o retorno de 7% a 10% que você poderia obter no mercado de ações , ter algum dinheiro em mãos para emergências é um hack de dinheiro seguro para se proteger contra o inesperado.

7. Invista seu troco

Se você vai às compras e compra algo, normalmente recebe algum tipo de troco.

E um simples hack de dinheiro é começar a investir seus trocos extras.

Prós

– Constrói riqueza a longo prazo

– Maneira consistente de investir

– Pequenas coisas podem fazer uma grande diferença

Contras

– Progresso lento (mas consistente)

Melhor recurso

Bolotas

Não é fácil construir um patrimônio líquido considerável no mundo de hoje.

Na verdade, o patrimônio líquido médio dos americanos com menos de 35 anos é de US$ 14.000.

Se sua meta é se aposentar mais cedo, ganhar liberdade financeira ou simplesmente construir riqueza sustentável e de longo prazo, você precisará começar a investir .

Você está pronto para começar a investir – mesmo que seja apenas US$ 5 por mês?

Se sim, considere abrir uma conta na Acorns 👇

Acorns é uma plataforma de investimento que lhe dá a oportunidade de abrir uma conta por apenas $5.

E aqui está a melhor parte: A Acorns oferece um recurso chamado Round-Up Feature que investe seu troco!

Você também pode usar um multiplicador de arredondamento de até 10x para acelerar seus investimentos.

À medida que você gasta mais dinheiro, o recurso de arredondamento continua a arredondar seus trocos extras.

Assim que a alteração arredondada for igual a $ 5, a Acorns retira automaticamente $ 5 da sua conta corrente vinculada e investe os $ 5 na sua conta Acorns.

Você gasta, a Acorns investe.

E é disso que eu gosto neste hack de dinheiro: É automático e está fora da vista, longe da mente.

8. Corte suas assinaturas

Economize mais dinheiro quase imediatamente cortando suas assinaturas.

Prós

– Economize dinheiro instantaneamente, reduzindo seus custos de assinatura

Contras

– Pode causar algum estresse

– Pode levar algum tempo ao telefone com o atendimento ao cliente

Melhor recurso

Dinheiro Foguete

Quando foi a última vez que você verificou quanto paga por suas assinaturas?

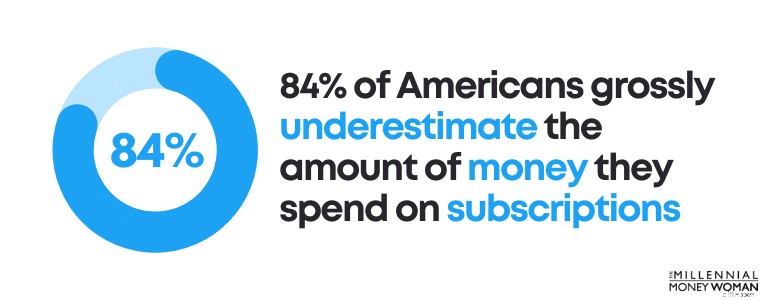

É importante revisar seus gastos com assinaturas mensais porque estudos recentes mostraram que 84% dos americanos subestimam grosseiramente a quantidade de dinheiro que gastam em assinaturas.

Na verdade, a maioria das pessoas sente que gasta 197% menos em serviços de assinatura do que realmente gasta!

Por que subestimamos nossos custos de assinatura?

Abaixo estão alguns motivos:

- Os custos da assinatura aumentam ao longo dos meses

- Os serviços de assinatura são muito fáceis de se inscrever

- Alguns custos de assinatura são tão baixos que você os esquece

Caso contrário, corte a gordura.

Veja como você pode economizar nos custos de assinatura:

- Revise seu orçamento

- Identifique todos os custos da assinatura mensal

- Determine quais assinaturas você usa de forma consistente

- Conclua com serviços de assinatura desnecessários

Depois de descobrir quais assinaturas você não precisa, você terá várias opções abertas para você.

Suas opções podem incluir:

- Cancelar seu serviço de assinatura

- Negocie sua assinatura por um custo menor

- Considere compartilhar o custo com seus amigos/familiares

Sinceramente, mantenho apenas os serviços de assinatura mais importantes.

Abaixo está uma lista condensada de minhas assinaturas mensais:

- Wi-Fi

- Netflix

- Amazônia

- Conta de celular

- Software antivírus

E para mim, é isso.

Eu nem tenho academia – corro na calçada e tenho um DVD que comprei há muito tempo e uso todas as manhãs para treinar.

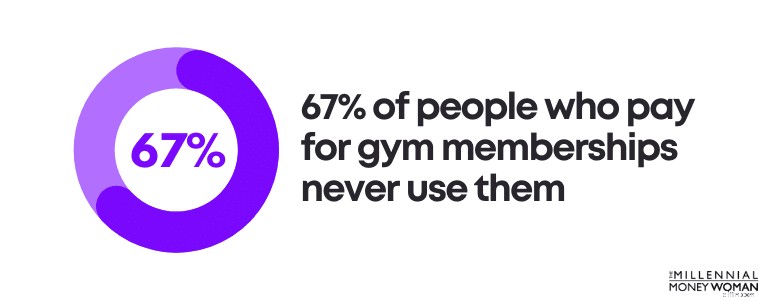

Na verdade, você sabia que 67% das pessoas que pagam por academias nunca as utilizam?

Mas adivinhe?

Você ainda reduza os custos de assinatura, mesmo que você já tenha cortado gordura e eliminado assinaturas desnecessárias.

Uma maneira de economizar potencialmente US$ 100 por ano é usando o serviço Rocket Money 👇

Rocket Money ajuda você a obter controle sobre suas assinaturas:

- Rastreando suas assinaturas

- Criar um orçamento que funcione para você

- Negociar as melhores tarifas para suas assinaturas

O que mais gosto no Rocket Money é que esse aplicativo cria um visual para você entender melhor quanto está gastando e em qual serviço de assinatura.

Aqui está outra parte legal do Rocket Money:

Ele negocia os custos da sua assinatura para que você obtenha as melhores tarifas possíveis.

Rocket Money pode economizar dinheiro ao:

- Reduzindo suas contas de TV a cabo

- Obter reembolso de multas por atraso

- Reduzindo suas contas de telefone celular

- Obter reembolso de taxas de cheque especial

- Reduzindo suas contas de seguro automóvel

Cortar seus serviços de assinatura é um dos melhores truques financeiros porque você pode economizar muito dinheiro no longo prazo.

9. Obtenha um aplicativo de recompensa em dinheiro de volta

Se você é um economizador de dinheiro experiente, talvez um dos melhores truques para ganhar dinheiro seja se inscrever em um aplicativo gratuito de recompensa em dinheiro de volta.

Prós

– A cada compra que você faz, você ganha um dinheirinho

Contras

– Somente lojas parceiras oferecerão a oferta de reembolso

– Pode levar algum tempo para se acostumar com o upload de recibos

Melhor recurso

Descartar

Acredite ou não, você pode realmente ganhar dinheiro enquanto compra seus itens de uso diário baixando aplicativos de recompensa em dinheiro de volta.

Por exemplo, você pode ganhar dinheiro de volta em coisas como:

- Viagem

- Roupas

- Fast food

- Mertiços

… Você entendeu.

Um dos melhores aplicativos para ganhar dinheiro enquanto você compra seus itens do dia a dia, use o aplicativo de devolução de dinheiro, Drop (é grátis) 👇

Lembre-se: É importante continuar com seu comportamento normal de compra.

Lembre-se de que nem todas as lojas em que você compra oferecem recompensas em dinheiro de volta com o Drop.

O fato de você ganhar uma recompensa em dinheiro de volta depende se a loja em que você compra tem parceria com aplicativos de recompensa em dinheiro.

A Drop fez parceria com mais de 2.000 varejistas, incluindo:

- Kroger

- Grampos

- Expédia

- Walmart

- Ulta Beleza

- O Home Depot

Claramente, há uma grande lista de lojas que você pode usar para fazer compras.

As recompensas em dinheiro de volta podem ser um ótimo truque para você economizar algum dinheiro extra – especialmente se você fizer compras nos principais varejistas parceiros de seus aplicativos de devolução de dinheiro.

10. Ganhe dinheiro assistindo TV

Um dos meus truques financeiros favoritos é ganhar dinheiro enquanto assiste TV, respondendo a pesquisas online.

Prós

– Ganhe dinheiro rapidamente

Contras

– Demorado

– Não é uma maneira rápida de ficar rico

– Você ganha apenas entre US$ 0,25 a US$ 0,75 por pesquisa

Melhor recurso

ySense

Fiquei chocado na primeira vez que ouvi que poderia ganhar dinheiro:

- Assistindo TV

- De pijama

- Enquanto toma café da manhã

Isso soou muito épico para mim.

Como você pode ganhar dinheiro de forma tão preguiçosa?

Inscrevendo-se em sites de pesquisa como o ySense (é grátis) 👇

Com plataformas de pesquisa como o ySense, você não é pago apenas para responder pesquisas.

Na verdade, você pode ser pago se:

- Jogar

- Fazer pesquisas

- Avaliar produtos

- Participe de grupos focais

- Compartilhe suas opiniões

- Compartilhar atividades de navegação digital

Comecei a ganhar dinheiro com plataformas de pesquisas online quando estava na faculdade – especialmente naqueles dias em que não tinha aulas, estudo ou trabalho.

Foi uma maneira excelente (e fácil) de ganhar dinheiro extra.

Devo também mencionar que responder a cada pesquisa provavelmente pode levar de 5 a 20 minutos, então esta só é uma boa opção se você estiver fazendo algo paralelo (como assistir TV).

Com Viciado em pesquisas , (uma das plataformas de pesquisa on-line mais populares), você é pago em pontos (normalmente 1 ponto =1 centavo) e pode resgatar esses pontos por dinheiro solicitando um pagamento por meio de:

- PayPal

- Vales-presente

Normalmente falando, você precisará de pelo menos $ 10 em sua conta (ou 1.000 pontos) para resgatar e sacar seu dinheiro.

Existem outras plataformas onde você também pode ganhar dinheiro respondendo pesquisas, assistindo vídeos, lendo e-mails e assim por diante.

Essas plataformas alternativas (gratuitas) incluem:

- MeusPontos

- Swagbucks

- Zap Pesquisas

- Dólares da caixa de entrada

Se você deseja ganhar alguns dólares aqui e ali, responder a pesquisas on-line é definitivamente um ótimo truque para considerar.

11. Construa seu crédito

Você sabia que construir crédito é um truque que pode economizar muito dinheiro no futuro?

Prós

– Melhor crédito pode diminuir as taxas de juros para compras caras

Contras

– Pode levar algum tempo

– Pode doer mais se você perder algum pagamento

Melhor recurso

Eu

Você é um estudante universitário sem crédito ou está apenas saindo de uma falência e/ou divórcio desagradável, então seu crédito despencou?

Então é importante reconstruir seu crédito o mais rápido possível.

O crédito pode ajudá-lo a obter acesso a:

- Empréstimos para automóveis

- Cartões de crédito

- Empréstimos empresariais

- Hipoteca para uma casa

Se você tiver uma boa pontuação de crédito, normalmente é muito mais fácil obter acesso a empréstimos – e um bom crédito também normalmente oferece uma taxa de juros mais baixa sobre os empréstimos que você planeja contrair (o que significa mais dinheiro no bolso).

Então, o que é um bom crédito, exatamente?

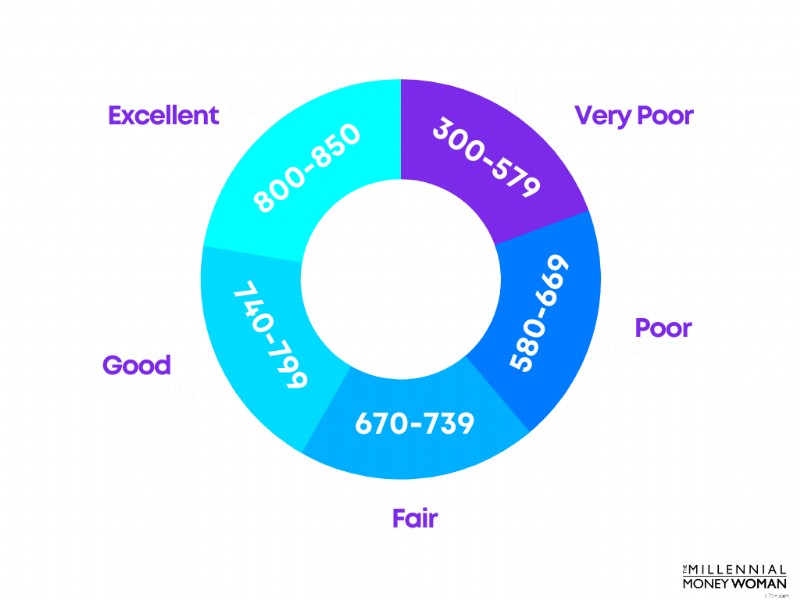

Sua pontuação de crédito é comumente determinada pelo que é conhecido como FICO® Score, e as pontuações geralmente variam de 300 a 850.

Confira as pontuações FICO® abaixo:

You’ll want to aim for a minimum credit score of around 670 to 739.

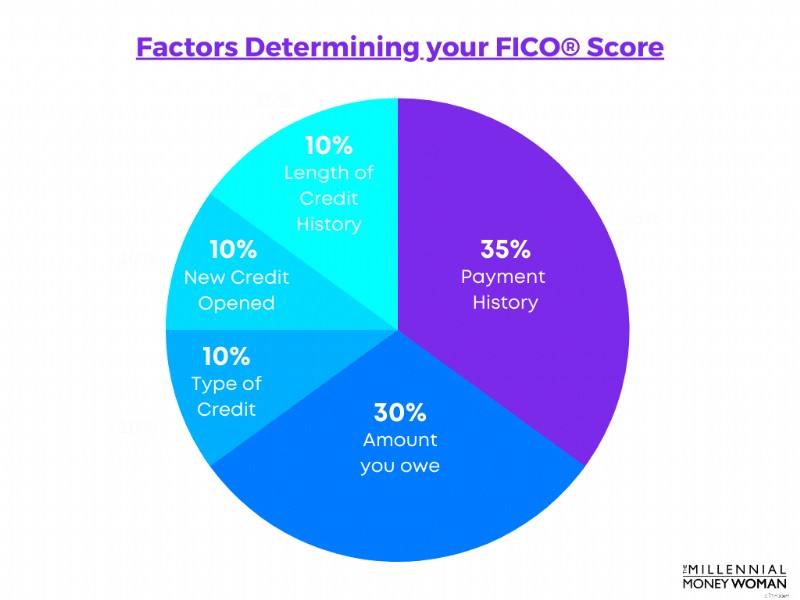

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

- Can lower car insurance rates

- You can borrow at lower interest rates

- Increased chance for credit card approval

- Faster approval to rent homes/apartments

- Could avoid security deposits for utility services

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Veja como funciona:

- You take out a “loan”

- The loan is not immediately deposited into your bank account

- Instead, the loan is held in an FDIC insured CD, in your name

- You make timely payments in full to unlock the loan in the CD

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

- Establish a payment history

- Establish your credibility to make timely payments

- Help boost your credit score, as your transactions are reported to the credit bureaus

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

12. Meal Prep

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Pros

– Saves you hassle

– Saves you money

Cons

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

- Service

- Convenience

- The type of food

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

- Money – you have to buy groceries in bulk

- Time – you have to find time to cook your meals

- Skills – you have to be somewhat comfortable with cooking

- Comfort – you have to be ok bringing lunch to work instead of eating out

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

- Pasta and meat

- Chicken and rice

- Hard-boiled eggs

- Salad and salmon

- Chicken and salad

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

13. Optimize Your 401k (or 403b) Investing Strategy

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Pros

– Grow your wealth for the long term

Cons

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

- 401(k)’s

- 403(b)’s

- 457(b)’s

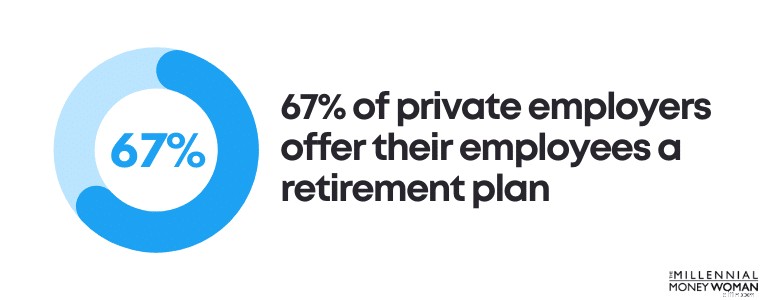

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

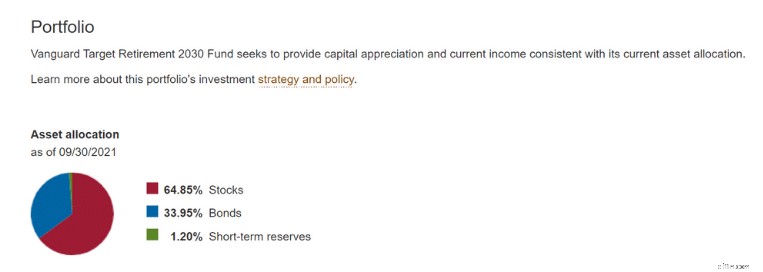

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

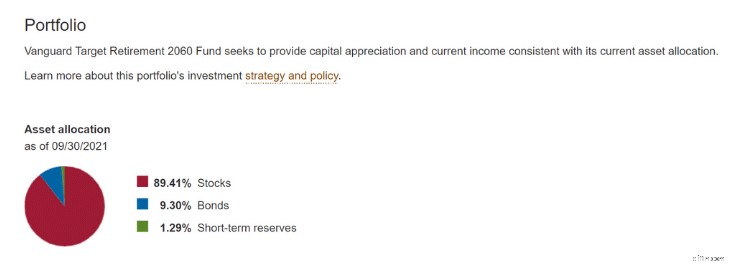

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

Sem personalização

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

- Reduces your hidden expense ratios

- Builds a customized investment portfolio

- Adjusts your investments throughout the year

- Builds a portfolio based on your financial goals

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

14. Buy Cheap Term Life Insurance

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Pros

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Cons

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

- It’s cheap

- You’re not overspending money on life insurance

- Millennials are typically healthy, so premiums will be even lower

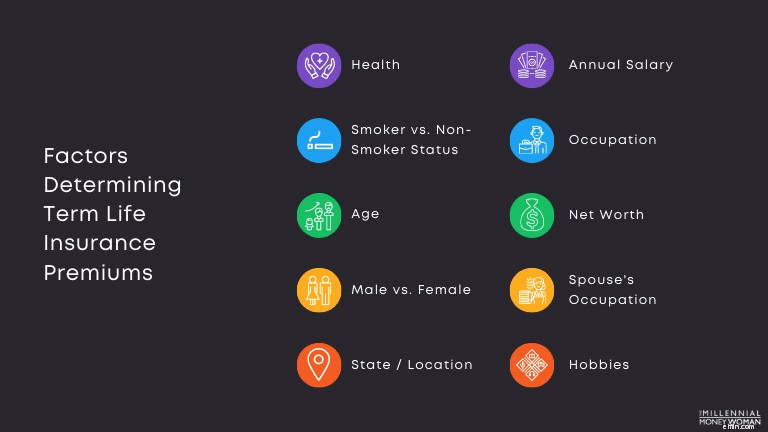

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

- Income

- Children

- Total debt

- Work status

- Marital status

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

- No price changes—guaranteed

- $1 million in coverage for less than $1 a day

- Coverage ranging from 10-30 years and policies from $100,000–$5,000,000

- 30-day money back guarantee, and you can cancel at any time

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Money Saving Hacks:The Bottom Line

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

-

Como economizar para a aposentadoria quando estiver na casa dos 30 anos

Na casa dos 30 anos, responsabilidades aumentam. É provável que você compre sua primeira casa e cresça sua família. Casado, uma hipoteca e pequenas bocas para alimentar podem drenar seus ganhos. Até o

-

Como economizar dinheiro ao organizar sua casa

Mover-se durante uma pandemia pode parecer maluco, mas nos limitando a um espaço para todo o nosso trabalho, vida, e brincar revelou muito para muitos de nós sobre o que realmente queremos em uma casa

Artigos em Destaque

- O resumo semanal:o aprendizado assíncrono pode ajudar durante uma pandemia?

- 5 ótimas dicas para melhorar suas finanças pessoais

- Outubro é o mês do planejamento financeiro nacional:melhore suas finanças seguindo estas 6 etapas

- Como obter voos gratuitos com a Delta Air Lines

- Quão ruim será a inflação em 2022?

- Insights sobre gestão de patrimônio:15 estratégias comprovadas de gestão de dinheiro de milionários

- Tudo que brilha é ouro?

- 3 Benefícios de declarar impostos antecipadamente

-

O melhor guia de seguro para animais de estimação:o seguro para animais de estimação vale a pena?

O melhor guia de seguro para animais de estimação:o seguro para animais de estimação vale a pena? Na minha experiência, os donos de animais de estimação vêm em um dos dois grupos. O primeiro grupo ama seu animal de estimação como se fosse seu filho, e eles sabem disso. Os donos de animais de estim...

-

O que é uma cotação de ações?

O que é uma cotação de ações? Uma cotação de ações é essencialmente o preço de uma ação ou título patrimonial cotado em bolsa. A cotação de ações fornece informações importantes a serem usadas pelos comerciantes. Seis habilidades ...