Aumente sua pontuação de crédito:14 estratégias comprovadas para resultados mais rápidos

Muitos ou todos os produtos apresentados aqui são de nossos parceiros que nos compensam. Isso pode influenciar sobre quais produtos escrevemos e onde e como o produto aparece em uma página. No entanto, isso não influencia nossas avaliações.

É possível melhorar sua pontuação de crédito rapidamente, embora as estratégias que você usará dependam de sua situação financeira. Para descobrir as melhores maneiras de aumentar sua pontuação, observe seus hábitos e considere como seu histórico de pagamentos, dívida total e outros fatores semelhantes podem afetar sua pontuação de crédito atual.

Ter uma pontuação de crédito ruim pode dificultar a qualificação para empréstimos, a entrada em um novo apartamento e até mesmo a procura de um novo emprego em alguns setores. Mas isso não significa que sua pontuação de crédito precise ser perfeita.

Em uma entrevista recente, o especialista em crédito John Ulzheimer disse que uma pontuação de 760 não é apenas uma boa pontuação de crédito. Oferece mais opções de onde você pode morar e os empréstimos que pode obter. Descobrir como melhorar sua pontuação de crédito rapidamente e implementar algumas mudanças importantes pode ajudá-lo a colocar sua pontuação de volta nos trilhos.

Nesta postagem, veremos 14 táticas diferentes que você pode usar para ajudá-lo a melhorar sua pontuação de crédito e mantê-la no futuro.

Nesta peça:

- Verifique a precisão dos seus relatórios de crédito

- Segmente as áreas que você precisa melhorar

- Corrija seus pagamentos atrasados

- Ser adicionado como usuário autorizado

- Limpar todas as contas de cobrança pendentes

- Abra um cartão de crédito seguro

- Esteja atento à utilização do seu crédito

- Aumente seus limites de crédito

- Configurar pagamentos automáticos

- Relate seus serviços públicos

- Limitar novas solicitações de cartão de crédito

- Mantenha sua conta mais antiga aberta

- Diversifique seu mix de crédito

- Negocie uma taxa de juros mais baixa

Quanto tempo leva para melhorar sua pontuação de crédito

A quantidade exata de tempo necessária para melhorar sua pontuação de crédito dependerá de sua situação específica. Se sua pontuação for baixa e você estiver perdendo o pagamento de dívidas ou assumindo consistentemente mais dívidas, sua pontuação pode levar meses ou anos para melhorar.

Você pode aumentar uma pontuação baixa em até 100 pontos em apenas um mês. Se sua pontuação for mais alta ou você já começou a notar um aumento depois de melhorar sua situação financeira, poderá ver o mesmo aumento de 100 pontos em seis meses.

Como aumentar sua pontuação de crédito rapidamente

Quer saber por onde começar? Aqui estão algumas dicas para ajudar a aumentar sua pontuação de crédito e melhorar suas finanças.

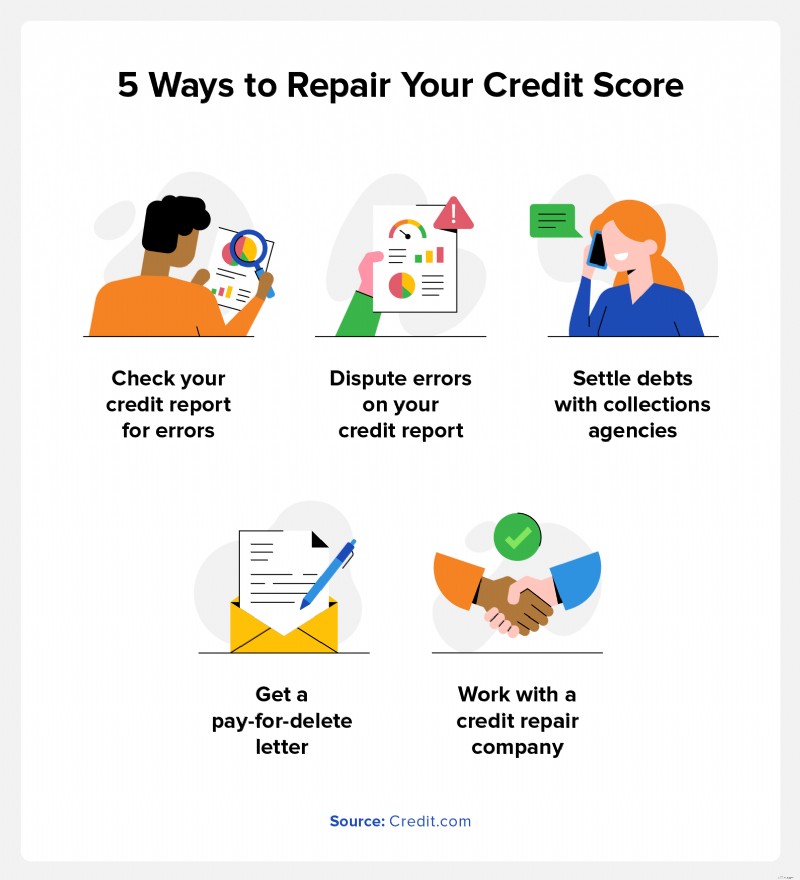

1. Verifique a precisão dos seus relatórios de crédito

Impacto potencial: Se a disputa resultar na remoção da marca depreciativa, sua pontuação de crédito poderá aumentar dentro de um mês.

Compreender seu histórico de crédito e descobrir o que está em seu relatório de crédito é um ótimo lugar para começar. Existem três principais agências de crédito, Experian®, Equifax® e TransUnion®, e cada uma tem seu próprio relatório de crédito e pontuação com base em seu histórico de crédito. Isso significa que todo mundo tem várias pontuações de crédito.

Passos a seguir:

- Erros de disputa: Se você encontrar um erro, registre uma disputa com cada agência de crédito. Se houver vários erros em seus relatórios de crédito, você precisará contestar cada um deles individualmente.

- Remover marcas depreciativas: Cada marca depreciativa em seu relatório de crédito pode fazer com que sua pontuação caia, e remover essas marcas dá a sua pontuação uma chance de melhorar.

- Disputar consultas de crédito difícil: Se você notar alguma consulta difícil que não autorizou, poderá contestá-la e removê-la. Isso pode aumentar um pouco sua pontuação.

2. Direcione as áreas que você precisa melhorar

Impacto potencial: Você obterá uma compreensão clara de onde cai sua pontuação de crédito para que possa construir uma estratégia para ajudá-lo a aumentar a pontuação ao longo do tempo.

É fácil verificar seus relatórios de crédito de cada uma das três principais agências de relatórios de crédito. De acordo com o Fair Credit Reporting Act, você tem o direito de obter uma cópia gratuita de todos os três relatórios de crédito uma vez por ano. Você pode acessar cópias gratuitas do seu relatório em cada uma das três agências através do AnnualCreditReport.com. Você também pode verificar seu crédito por meio de nosso cartão de relatório de crédito gratuito, que fornece um instantâneo de seu crédito e uma nota para cada um dos fatores que impulsionam sua pontuação.

Passos a seguir:

- Solicite uma cópia do seu relatório de crédito: Obtenha cópias do seu relatório de crédito de todas as principais agências de crédito.

- Revise o relatório detalhadamente: Procure erros e identifique os principais fatores que estão impactando sua pontuação, como dívida total, prazo médio de crédito e total de consultas difíceis.

- Crie seu plano: Depois de saber quais áreas precisam de melhorias, você poderá descobrir o melhor lugar para começar a melhorar sua pontuação.

3. Corrija seus pagamentos atrasados

Impacto potencial: Remover pagamentos atrasados de seu relatório de crédito pode aumentar sua pontuação.

Pagamentos atrasados e perdidos podem permanecer no seu relatório de crédito por sete anos. Essas marcas depreciativas reduzem sua pontuação de crédito e fazem você parecer um risco maior para os credores.

Passos a seguir:

- Fale com seus credores: Os credores podem perdoar um pagamento atrasado se você tiver um histórico de pagamentos dentro do prazo. Pergunte ao seu credor se ele estaria disposto a perdoar um atraso no pagamento.

- Preste atenção às datas de vencimento dos pagamentos: Evite atrasos nos pagamentos no futuro, acompanhando o vencimento dos pagamentos a cada mês. Faça pagamentos antes da data de vencimento para nunca se atrasar.

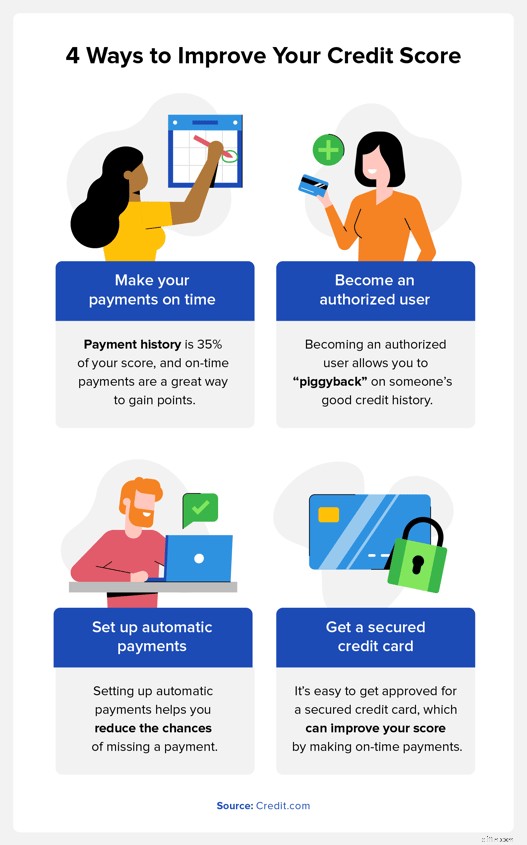

4. Seja adicionado como usuário autorizado

Impacto potencial: Contanto que você e o titular do cartão principal permaneçam em dia com os pagamentos, provavelmente verá um aumento em sua pontuação de crédito.

Você pode se tornar um usuário autorizado de uma conta de cartão de crédito se tiver um amigo ou familiar com um bom histórico de crédito. Mesmo que você não use o cartão de crédito, seus relatórios de crédito aproveitarão o histórico de crédito de pagamentos dentro do prazo da pessoa, o que pode ajudá-lo a aumentar sua pontuação.

Passos a seguir:

- Fale com um familiar ou amigo próximo: Pergunte a alguém em quem você confia com bom crédito se você pode se tornar um usuário autorizado no cartão dele.

- Estabeleça termos para pagar o empréstimo: A outra pessoa é a responsável final por reembolsar o dinheiro que você gasta. Descubra como você irá reembolsá-los antes de se tornar um usuário autorizado.

- Use seu cartão com responsabilidade: Peça emprestado apenas o que você pode pagar. A falta de pagamentos pode prejudicar a pontuação de crédito da outra pessoa e vice-versa.

5. Limpar todas as contas de cobrança pendentes

Impacto potencial: Assim que a dívida for removida do seu relatório de crédito, sua pontuação provavelmente aumentará. A extensão do aumento dependerá de quanta dívida você tem.

Entrar em contato com seus credores para saldar sua dívida é uma ótima maneira de aumentar sua pontuação de crédito rapidamente. Dependendo do credor, você poderá negociar uma liquidação de dívida que diminua seu saldo total, facilitando o pagamento de seus pagamentos. Certifique-se de que eles concordem em remover o impacto negativo do seu relatório de crédito se você reembolsá-lo integralmente - e receba-o por escrito. Se este acordo não for celebrado, provavelmente não haverá impacto no seu crédito.

Passos a seguir:

- Chegue a um acordo: Negocie suas condições de reembolso com cada credor.

- Solicite uma carta de pagamento para exclusão: Esta carta afirma que o credor removerá as informações depreciativas do seu relatório de crédito.

6. Abra um cartão de crédito seguro

Impacto potencial: Fazer pagamentos integrais e dentro do prazo pode ajudá-lo a aumentar sua pontuação. O histórico de pagamentos representa 35% de sua pontuação FICO®, e esses pagamentos dentro do prazo podem ajudá-lo a aumentar sua pontuação rapidamente.

Ter e usar um cartão de crédito pode ajudá-lo a construir crédito, mas é difícil obter aprovação para um cartão de crédito quando você tem uma pontuação de crédito baixa, que é onde os cartões de crédito garantidos se tornam úteis. Ao contrário de um cartão de crédito não garantido típico, onde você recebe uma linha de crédito baseada apenas no seu crédito, você pode abrir um cartão de crédito garantido depositando dinheiro, que se torna seu limite de crédito.

Passos a seguir:

- Escolha um emissor de cartão de crédito seguro: É mais provável que os bancos aprovem um cartão de crédito garantido porque é menos arriscado. Compare as condições oferecidas por vários bancos e abra um cartão com aquele que você mais gosta.

- Use o cartão com responsabilidade: Usar seu cartão seguro e reembolsá-lo integralmente ajudará você a estabelecer um histórico de crédito positivo.

- Faça pagamentos dentro do prazo: Seus pagamentos no cartão são informados às agências de crédito e, se você fizer esses pagamentos dentro do prazo, isso poderá ajudá-lo a aumentar sua pontuação de crédito.

7. Esteja atento à utilização do seu crédito

Impacto potencial: Sua utilização de crédito representa 30% de sua pontuação de crédito. Ao reduzir o que você deve, você pode aumentar sua pontuação ao longo do tempo.

Sua pontuação pode ser prejudicada se você tiver uma grande dívida em comparação com o crédito disponível. A utilização de crédito é responsável por 30% de sua pontuação de crédito.

Portanto, se o seu crédito total disponível em todos os seus cartões de crédito for de $ 10.000 e você estiver usando $ 8.000 dele, o pagamento desses saldos pode aumentar potencialmente sua pontuação, diminuindo a utilização total de crédito.

Passos a seguir:

- Analise seu índice atual de utilização de crédito: Veja quanto do seu crédito disponível você está usando.

- Pagar saldos existentes de cartão de crédito: Os especialistas recomendam manter o índice de utilização de crédito em torno de 30%. Se sua proporção for maior, concentre-se em pagar os saldos até atingir o limite de 30%.

8. Aumente seus limites de crédito

Impacto potencial: Seu limite de crédito afeta seu índice de utilização de crédito. Um limite mais alto diminuirá seu índice, afetando positivamente sua pontuação de crédito.

Conforme discutido acima, um baixo índice de utilização de crédito é ideal, e aumentar seus limites de crédito é uma forma de melhorar sua utilização de crédito.

Usando o mesmo exemplo de US$ 10.000, US$ 4.000 de dívida seria uma taxa de utilização de crédito de 40%. Se você aumentar seu limite de crédito para US$ 15.000, a mesma dívida de US$ 4.000 seria de apenas 26%. Mas lembre-se de que isso pode desencadear uma consulta e também afetará sua pontuação.

Passos a seguir:

- Entre em contato com o emissor do seu cartão de crédito: Normalmente, você precisará solicitar um aumento do limite de crédito de cada emissor de cartão com o qual você trabalha.

- Peça o aumento: Informe ao emissor do cartão que você tem interesse em aumentar seu limite.

- Aguarde a decisão: Eles revisarão seu histórico de pagamentos, pontuação de crédito e taxa de utilização de crédito atual para determinar se um aumento na taxa é apropriado.

9. Configurar pagamentos automáticos

Impacto potencial: Os pagamentos automáticos ajudarão você a reduzir o risco de pagamentos atrasados ou perdidos, melhorando seu histórico de pagamentos. Isso pode melhorar sua pontuação de crédito.

Ter um bom histórico de pagamentos é uma das melhores maneiras de melhorar sua pontuação de crédito porque seu histórico de pagamentos representa 35% de sua pontuação FICO. Uma das maneiras mais simples de fazer isso é configurar pagamentos automáticos. Basta acessar o site da administradora do seu cartão de crédito, criar uma conta e configurar pagamentos automáticos para o mínimo mensal.

Dessa forma, você nunca precisará se preocupar em esquecer seu pagamento.

Passos a seguir:

- Faça login em sua conta on-line com cada emissor de cartão de crédito: Você precisará configurar pagamentos automáticos para cada cartão que tiver.

- Siga as instruções: Siga as instruções no site de cada emissor de cartão de crédito e vincule sua conta bancária ao cartão de crédito.

- Escolha uma data: Escolha a data de pagamento automático para cada cartão.

10. Tenha seus serviços públicos relatados

Impacto potencial: Relatar pagamentos dentro do prazo adicionais pode ajudá-lo a melhorar o histórico de pagamentos do seu relatório de crédito. Isso pode aumentar sua pontuação de crédito ao longo do tempo. Quanto mais baixa for a sua pontuação, maior será o aumento da pontuação de crédito que você poderá observar.

As empresas de serviços públicos normalmente não informam os pagamentos às agências de crédito, mas adicionar seus pagamentos dentro do prazo todos os meses pode fortalecer seu histórico de crédito e impactar positivamente sua pontuação de crédito. Existem diferentes maneiras de adicionar pagamentos de serviços públicos ao seu relatório de crédito, mas usar serviços de relatórios pode ser o método mais simples.

11. Limitar novas solicitações de cartão de crédito

Impacto potencial: Reduzir o número de consultas de crédito em seu relatório de crédito pode ajudar a manter sua pontuação de crédito, mesmo que nada mude. Sua pontuação poderá aumentar se você fizer pagamentos e reduzir sua dívida total.

Quanto mais cartões de crédito e empréstimos você solicitar, mais consultas de crédito difíceis você terá em seu relatório de crédito e mais sua pontuação poderá cair. Em vez de solicitar empréstimos e cartões de crédito sempre que achar que conseguirá um bom negócio, solicite novas linhas de crédito e empréstimos apenas quando souber que sua pontuação pode lidar com o impacto.

Passos a seguir:

- Certifique-se de que precisa do cartão: Antes de se inscrever, certifique-se de que você realmente precisa de um novo cartão de crédito.

- Solicite o cartão que atenda às suas necessidades: Solicite apenas o cartão de crédito no qual você tem mais interesse e para o qual você acha que se qualifica.

- Use o cartão com responsabilidade: Evite estourar o limite do cartão ou manter saldo sempre que possível para manter o índice de utilização de crédito mais baixo.

12. Mantenha sua conta mais antiga aberta

Impacto potencial: Manter contas mais antigas preserva seu histórico de crédito, o que evita que a idade média de crédito afete negativamente sua pontuação de crédito.

A duração do histórico de crédito, ou a idade da sua conta de crédito mais antiga, vale 15% da sua pontuação FICO e, quanto mais antigo, melhor. Em vez de encerrar um cartão de crédito que você não usa com frequência, mantenha a conta aberta o máximo que puder. Isso aumentará a idade média de suas contas, o que pode ajudá-lo a manter sua pontuação de crédito mais elevada.

Passos a seguir:

- Revise suas contas: Identifique quais contas de crédito você ainda possui.

- Use seu crédito: Os emissores de cartões fecham contas por falta de atividade. Use seus cartões antigos para pequenas compras e pague-os integralmente todos os meses.

13. Diversifique seu mix de crédito

Impacto potencial: Ao assumir diferentes tipos de dívida, você melhorará seu mix de crédito, que representa 10% de sua pontuação FICO.

O mix de crédito refere-se aos diferentes tipos de contas de crédito que você associou ao seu relatório de crédito. Seu mix de crédito total representa cerca de 10% de sua pontuação FICO e, quanto mais diversificado for esse mix, melhor poderá ser sua pontuação. Se possível, você desejará ter contas de crédito rotativo e contas de crédito parcelado.

Passos a seguir:

- Abrir contas de crédito rotativo: Essas linhas de crédito incluem cartões de crédito, linhas de crédito de home equity e linhas de crédito pessoais. Se você atingir o limite da linha de crédito, não poderá usá-la novamente até pagar pelo menos um pouco.

- Abrir contas parceladas: Essas linhas de crédito incluem empréstimos pessoais, hipotecas, empréstimos estudantis e empréstimos para automóveis.

- Faça pagamentos dentro do prazo todos os meses: Faça pelo menos o pagamento mínimo exigido todos os meses para cada linha de crédito que você tiver.

14. Negocie uma taxa de juros mais baixa

Impacto potencial: Negociar uma taxa de juros mais baixa pode ajudá-lo a saldar sua dívida e diminuir o índice de utilização de crédito, aumentando potencialmente sua pontuação.

Você pode negociar uma taxa de juros mais baixa com o emissor do cartão de crédito conversando com ele e solicitando uma redução da taxa. Se concedida, essa taxa mais baixa poderá ajudá-lo a pagar o que deve com mais rapidez.

Passos a seguir:

- Entre em contato com seu emissor de crédito: Você pode solicitar uma redução de tarifa on-line ou ligando para o atendimento ao cliente do seu cartão.

- Solicite a redução: Explique que você deseja uma redução na tarifa do seu cartão e esteja pronto para explicar o porquê.

- Aguarde a decisão: Os emissores de cartão de crédito analisarão sua solicitação e tomarão uma decisão com base no seu histórico com eles.

- Continuar fazendo pagamentos: Continue fazendo o mesmo pagamento mensal que fazia antes de negociar uma taxa de juros mais baixa. Isso pode ajudar você a pagar o saldo do seu cartão com mais rapidez.

- Pagar o saldo: Quando você paga esse saldo pendente, seu índice total de utilização de crédito pode diminuir, aumentando ainda mais sua pontuação de crédito.

Como sua pontuação de crédito é calculada

Ao trabalhar para melhorar sua pontuação de crédito, é útil saber como sua pontuação é calculada para saber quais fatores são os mais importantes. Você pode então fazer um plano de por onde começar. Aqui estão os principais fatores de pontuação de crédito e como cada um deles pode impactar sua pontuação de crédito:

- Histórico de pagamentos: Um histórico de pagamentos vencidos e perdidos pode indicar que você representa um risco maior para os credores. Assim, esse fator tem o maior efeito negativo na sua pontuação de crédito, representando cerca de 35%.

- Valor da dívida: A dívida representa 30% do seu FICO Score e também pesa muito em outros modelos de pontuação de crédito. Isso também é conhecido como utilização de crédito e, idealmente, você deseja mantê-lo abaixo de 30% do seu limite máximo de crédito.

- Idade das contas: Os credores gostam de ver um histórico comprovado de empréstimos, utilização e reembolso de crédito. Se você é novo em crédito e empréstimos, não há muitos dados para prosseguir. Isso representa 15% da sua pontuação.

- Combinação de contas: Fazendo 10% de sua pontuação, os credores querem ter certeza de que você pode lidar com crédito rotativo e parcelado. Isso significa cartões de crédito que você continua a usar após o reembolso e empréstimos que são encerrados após o reembolso integral.

Histórico de solicitações de crédito: Várias consultas difíceis sobre o seu crédito podem parecer aos credores que você está se esforçando demais financeiramente. Isso diminuirá sua pontuação. As consultas de crédito representam 10% da sua pontuação.

Dê o primeiro passo para melhorar sua pontuação de crédito

Seu relatório de crédito é o melhor lugar para começar se você deseja melhorar sua pontuação de crédito. Seu relatório de crédito mostrará os saldos de suas contas, quaisquer marcas depreciativas que você possa ter e consultas de crédito difíceis. Isso o ajudará a saber por onde começar e também poderá descobrir se há algum erro em seu relatório de crédito.

Para ter uma ideia de onde você está, obtenha seu cartão de crédito gratuito hoje mesmo.

Abaixo, respondemos algumas das perguntas mais comuns que as pessoas têm sobre como melhorar rapidamente sua pontuação de crédito.

Qual é a maneira mais rápida de aumentar sua pontuação de crédito?

A melhor maneira de melhorar sua pontuação de crédito rapidamente é pagar os saldos pendentes. Se você não conseguir pagar o valor total do seu cartão de crédito, tente fazer mais do que o pagamento mínimo de cada cartão de crédito e empréstimo que você possui. Quanto menor for o seu saldo, mais sua pontuação poderá melhorar.

Quanto tempo leva para reconstruir o crédito?

A situação financeira e de crédito de cada pessoa é diferente, e o tempo necessário para reconstruir seu crédito pode variar. Se você estiver contraindo mais dívidas e não estiver pagando seus saldos, poderá demorar mais para reconstruir seu crédito.

No entanto, você poderá reconstruir seu crédito mais rapidamente se fizer mais do que o pagamento mensal mínimo de suas dívidas, abrir apenas linhas de crédito ou contrair empréstimos de que realmente precisa e manter abertas contas mais antigas.

Como melhorar sua pontuação de crédito quando você tem cobranças?

Se você está tentando pagar contas em cobrança, solicitar um acordo de pagamento para exclusão com seus credores pode ajudá-lo a aumentar sua pontuação. Este acordo remove a marca depreciativa em seu relatório de crédito assim que você pagar o saldo integralmente.

Sem essa marca depreciativa em seu relatório de crédito, você provavelmente verá uma melhora em sua pontuação de crédito.

O que é uma boa pontuação de crédito?

Uma boa pontuação de crédito normalmente fica em torno de 700 ou mais, dependendo do tipo de pontuação que você está analisando. Quanto maior for a sua pontuação, mais fácil será se qualificar para novos empréstimos, cartões de crédito e outros produtos.

O que é uma pontuação de crédito de 800?

Uma pontuação de crédito entre 800 e 850 é considerada crédito excepcional. O americano médio tem uma pontuação de crédito de 717 e apenas 1,7% tem uma pontuação perfeita de 850. A faixa excepcional traz vantagens significativas, incluindo melhores taxas de juros e acesso a melhores produtos financeiros.

Benefícios de uma pontuação de crédito de 800

Aumentar sua pontuação de crédito para 800 não é fácil, mas vários benefícios fazem valer a pena, incluindo:

- Aprovação mais fácil para solicitações de crédito.

- Taxas de juros mais baixas em empréstimos e cartões de crédito.

- Limites de crédito mais altos em cartões de crédito.

- Acesso a melhores produtos de cartão de crédito.

- Prêmios de seguro mais baixos.

- Melhores perspectivas de aluguel.

- Paz de espírito.

-

Maneira barata de fazer um cultivo de luz para plantas de interior

O problema de encontrar uma maneira barata de fazer uma lâmpada de cultivo para plantas de interior é que, na maioria das vezes, você recebe o que paga na forma de plantas mortas. Com os avanços recen

-

O uso do Google Pay é seguro?

Com várias opções de aplicativos de pagamentos sem contato, o Google Pay mantém sua posição quando se trata de segurança e privacidade?Fonte da imagem:Getty Images. Google Pay, um pagamento sem cont

Artigos em Destaque

- 3 dicas de equilíbrio entre vida profissional e pessoal de uma mãe que trabalha ocupada

- Atualização de estímulo:por que alguns americanos podem ver cheques maiores nos próximos meses

- Casar com alguém com dívida de empréstimo estudantil

- Mark Cubans 3 melhores peças de aconselhamento financeiro

- 9 Economias de custo no fim da vida, pelas quais seus sobreviventes vão agradecer

- 23% dos americanos querem economizar para a aposentadoria em 2022 - mas aqui está 1 movimento que você deve fazer primeiro

- O que é financiamento coletivo?

- Você deve gerenciar seu próprio portfólio?

-

![I Bonds:um investimento seguro para combater a inflação | [Nome da sua empresa]](https://www.etffin.com/article/uploadfiles/202605/2026051217410647.jpg) I Bonds:um investimento seguro para combater a inflação | [Nome da sua empresa]

I Bonds:um investimento seguro para combater a inflação | [Nome da sua empresa] Crédito da imagem:Kameleon007/iStock/GettyImages A inflação atingiu a sua taxa mais elevada em décadas e tem afetado gravemente as finanças e os investimentos pessoais de todos. Além disso, as taxas...

-

As melhores ações alemãs para comprar no primeiro trimestre de 2021

As melhores ações alemãs para comprar no primeiro trimestre de 2021 Embora a economia da Alemanha possa ter encolhido 5% durante a pandemia do coronavírus e medidas subsequentes de bloqueio em 2020, permanece um verdadeiro gigante econômico que continua a ser movido p...