Os bancos não são seus amigos

Existe essa pessoa na vida de todos. Não importa quem seja, como um parente ou amigo, não queremos emprestar dinheiro para eles. Por quê? Porque nós sabemos não seremos reembolsados se emprestarmos dinheiro a eles.

Afinal tudo, quem em seu direito mente emprestar alguém dinheiro se eles não têm qualquer dinheiro emem Eles não têm um fundo para dias chuvosos. O fundo de emergência deles é inexistente. E, eles têm zero reservas.

Então, por que você se submeteria a isso?

Bem, a mesma ideia se aplica a manter todo o seu dinheiro no banco.

Objetivo principal do banco

Esta é uma simples pergunta. Para que são os bancos? As respostas que você pode obter incluem pagar contas, economizar dinheiro, financiar empresas, financiar o governo, gerenciar riscos, construir comunidades, garantir a segurança das pessoas e permitir o comércio. Essas respostas são todas verdadeiras – até certo ponto. Mas os bancos não são seus amigos. Os bancos são um negócio.

O objetivo deles, seja uma cooperativa de crédito, um grande banco ou um pequeno banco, é fazer com que você se torne um cliente. Depois de ter uma conta corrente ou poupança gratuita, eles podem comercializar outros produtos para você. É a mesma coisa que todas as empresas de investimento lá fora lá. Como cliente, eles querem que você abra um Roth IRA e comece a investir. E eles começarão a comercializar outras coisas para você assim que o conhecerem.

Em outras palavras, como qualquer outro negócio, quando você entra pela porta, eles começam a procurar maneiras de ganhar dinheiro com você. Isso é o que se chama monetizar cada relacionamento.

E olhe. Não há nada de errado com isso. Uma conta bancária é uma necessidade. Mas, onde as pessoas erram o alvo é que elas mantêm todo o seu dinheiro no banco.

Como você, essa foi a armadilha em que meus pais caíram. Crescendo, eles me disseram uma e outra vez para economizar dinheiro. Tudo o que você precisa fazer é abrir sua conta gratuita. E, eles pagam uma certa taxa de juros. E eles estavam bem com isso em vez de construir um portfólio diversificado ou trabalhar com uma empresa de investimento.

Se você tiver muito dinheiro em sua conta bancária, você se sentirá mais seguro. Por outro lado, pode ser prejudicial se você não for não cuidado. Especificamente, se você estiver tratando uma conta corrente como uma conta poupança ou apenas para investir.

Como os bancos ganham dinheiro

Então, se um banco é um negócio, então como eles geram lucro?

A maior fonte de dinheiro para os bancos é o dinheiro depositado. Esse dinheiro que os titulares da conta transferem para o banco para custódia e uso futuro - além de um pouco juros em cima.

Muitas pessoas ainda têm contas correntes e de poupança hoje, que são comumente chamadas de “depósitos principais”. Depósitos em CDs e contas do mercado monetário também são comuns.

Os fundos depositados são então usados pelos bancos para emprestar dinheiro a outros clientes. O cliente, no entanto, reserva-se o direito de retirar o valor total a qualquer momento. Se você retirar seu dinheiro de um CD antes do vencimento, poderá ser penalizado.

Além disso, os bancos ganham dinheiro com juros – seja um empréstimo para pequenas empresas, uma hipoteca ou uma linha de crédito. Sua taxa de juros será maior se sua pontuação de crédito não for a melhor. Como exemplo, a taxa de juros média para empréstimos não garantidos é de cerca de 10% para aqueles com grande crédito, enquanto a taxa para aqueles com crédito ruim pode variar entre 18 % e 36 %.

De forma irritante, os bancos ganham dinheiro com taxas, principalmente cobrando taxas de caixa eletrônico e cheque especial. De acordo com o Consumer Financial Protection Bureau, os bancos dos EUA geram coletivamente cerca de US$ 15 bilhões em taxas de cheque especial e NSF por ano!

Vamos falar sobre reservas bancárias fracionárias.

Lembre-se de seu amigo ou parente falido que você simplesmente não se sentiria bem emprestando dinheiro? Bem, se você os emprestar, sabendo que isso não vai te pagar de volta? Bem, então isso não é um empréstimo. É um presente.

A maioria das pessoas está familiarizada com o seguro FDIC. Este é o seguro que o protege no caso de, se o banco falir, você não perderia tudo. Ou, se algo catastrófico acontecer, você tem algum tipo de seguro protegendo seu depósito.

No entanto, muitas pessoas não sabem que os bancos normalmente devem manter uma certa porcentagem de seus depósitos em reserva. Isso é conhecido como banco de reservas fracionárias. Basicamente, isso significa que os bancos devem manter uma certa porcentagem dos depósitos que têm em mãos como reservas.

Por exemplo, vamos supor que o banco tem um cem milhões dólares em depósitos. Eles precisam ter essa quantidade de dinheiro em mãos. E, de certa forma, isso não é diferente de ter um fundo de emergência. Os especialistas financeiros geralmente recomendam ter 3 a 6 meses de dinheiro em mãos em caso de emergência. Essa é a sua reserva de dinheiro que está lá caso você precise.

Além disso, com base no tamanho do banco, é necessária uma reserva de caixa. O FED exigiu que os bancos com ativos entre US$ 16 e 124 bilhões mantivessem 3% em reservas. Qualquer coisa maior que US$ 124 milhões era 10%.

De qualquer forma, lembre-se de que os bancos investem seu dinheiro. E você não tem nenhuma nem para onde vai esse dinheiro. E, infelizmente, você não obtém todas essas informações sempre que abre sua conta corrente ou CD gratuito. O banco não vai oferecer nenhuma dessas informações. Mas essa é uma informação que você precisa saber se tiver dinheiro no banco.

Reservas obrigatórias federais =ZERO.

Quando os depositantes fizeram muitos saques durante a Grande Depressão, isso levou a corridas bancárias. Assim, foi estabelecido o sistema bancário fracionário. Os fundos dos depositantes são protegidos contra investimentos de risco pelo compulsório desenvolvido pelo governo.

As reservas são mantidas nos cofres dos bancos ou nos bancos do Federal Reserve perto deles. Os requisitos de reserva são estabelecidos pelo Conselho de Governadores do Fed e são uma ferramenta usada para orientar monetária política. Os bancos comerciais com depósitos abaixo de US$ 15,2 milhões estão isentos de manter reservas a partir de janeiro de 2016.

Novamente, os bancos com depósitos de US$ 15,2 a US$ 110,2 milhões foram obrigados a manter seus compulsórios em 3%, enquanto os bancos com depósitos acima de US$ 100,2 milhões foram obrigados a manter seus compulsórios em 10%.

No entanto, o FED praticamente tirou esse título durante a pandemia.

O que esse dinheiro faz? Bem, digamos que todos tentaram sacar fundos de suas contas bancárias. Bem, os bancos não têm esse dinheiro em mãos. Em suma, você não pode obter seu dinheiro.

Eu sei que isso soa selvagem. Mas lembre-se. Os bancos não querem que todos façam saques. Eles querem que você mantenha seu dinheiro na conta para ganhar dinheiro com você.

Os bancos não foram projetados para construir riqueza

OK. Chega desse medo. É improvável que todos com uma conta bancária fizessem uma corrida como a que desencadeou a Grande Depressão. No entanto, se você tiver todo o seu dinheiro em uma única conta bancária, esse banco em particular pode ter o dinheiro disponível para atender à sua solicitação.

Então, como emprestar dinheiro para seu amigo ou familiar falido, sem essa segurança, você não receberá esse dinheiro de volta.

Mas, há outro problema. Você não está ganhando dinheiro estacionando todo o seu dinheiro em uma conta bancária.

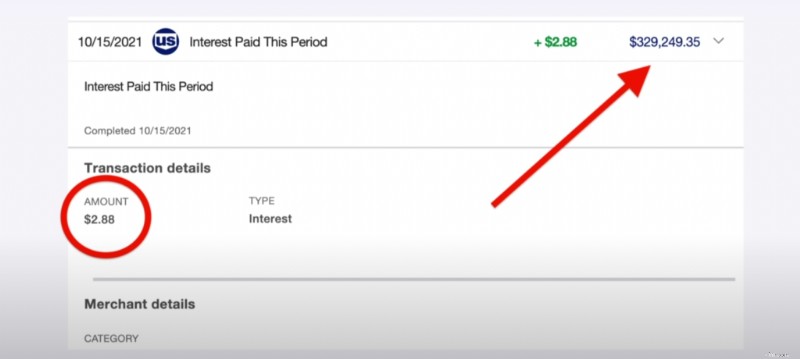

vou te dar um exemplo. Tenho quase $ 330.000 em uma conta poupança. Adivinha quanto interesse eu fiz em um mês? US$ 2,88. Deixe-me repetir. Dois dólares e oitenta e oito centavos.

Como escrevi antes, você está perdendo dinheiro no seu banco. Por quê? Porque os bancos costumam pagar taxas de juros baixas em contas de poupança. Atualmente, as taxas de juros estão em 0,06% e a inflação está em 5%.

Eu não posso enfatizar isso o suficiente. É melhor que as instituições financeiras tenham uma taxa de empréstimo mais alta do que pagar os titulares de contas de poupança. É por esse motivo que poupança conta taxas são tão baixas. Para ganhar dinheiro com empréstimos, os bancos mantêm suas taxas de juros baixas para que possam continuar ganhando dinheiro grátis em contas de poupança.

Sim. Os bancos estão jogando com você.

Em vez de ser jogado, considere outras opções, como;

- Neobancos.

- Títulos Protegidos inflacionados do Tesouro.

- Aplicativos de investimento on-line.

- Obrigações de alto rendimento.

- Ações de alto rendimento.

- Fundos de investimento imobiliário.

- Notas de curto prazo.

Eu também recomendaria investimentos de baixo risco com altos retornos. Estou falando de contas de poupança de alto rendimento, ações que pagam dividendos e anuidades.

Os bancos têm um propósito

Eu destruí bancos até este ponto. Para ser justo, porém, seu comportamento quando se trata de investir é certamente merecido. Quando o fazem, geralmente dão maus conselhos, pois a maioria não está qualificada para dar.

Os bancos, no entanto, servem a um propósito importante em seu plano financeiro . Em geral, os bancos são um bom lugar para guardar dinheiro para uma necessidade financeira imediata, como economizar para comprar uma casa ou um carro. Além disso, eles são uma boa opção para fundos de emergência, pois precisam ser seguros e líquidos.

Os bancos são excelentes nisso e precisam manter o foco nisso. No entanto, os bancos locais nem sempre são a melhor opção. Eles pagam taxas de juros muito baixas.

Em geral, é melhor economizar para qualquer um desses fins com um banco online. BBVA Compass, CIT Bank e Ally Bank são exemplos. Muitas vezes, eles têm uma taxa de juros mais alta.

Definitivamente, use bancos para esses fins. Investir, no entanto, requer pensar além dos bancos. A maioria não são adequados para lidar com investimentos, e aqueles que costumam cobrar taxas excessivas .

Se você está pensando em investir seu dinheiro, repense seu plano bancário. Afinal, os bancos são péssimos para investir.

Perguntas frequentes

1. Quanto dinheiro você deve manter no banco?

Não há não valor certo ou errado para você manter em sua conta . Varia de acordo com vários fatores, como suas despesas mensais e fluxo de caixa.

Para contabilizar os fluxos e refluxos do seu dinheiro, o Stash Wealth recomenda uma reserva de US$ 2.000 a US$ 3.000 no máximo em sua conta corrente. No entanto, se você não tiver muitas despesas, esse número pode parecer alto. Para um valor mais preciso, adicione suas despesas mensais. Depois disso, defina uma almofada que não faça você se sentir nervoso até o dia do pagamento.

Uma boa regra para contas de poupança é de três a seis meses de despesas. E se você trabalha em uma estável indústria, está saudável e mora em uma área de baixo custo? Dependendo da sua situação, você pode precisar apenas de um pequeno fundo de emergência.

2. Por que as pessoas investem em bancos?

Muitas pessoas gostam de manter seu dinheiro seguro, sem dúvida. E os bancos parecem ser a aposta mais segura. Afinal, seus depósitos são segurados pelo FDIC.

No entanto, mesmo o seguro FDIC tem limitações do ponto de vista do investimento. Seu dinheiro só é segurado para até até $ 250.000 por depositário. Embora isso possa parecer muito dinheiro, se você vai investir a longo prazo - e especialmente quando se trata de contas de aposentadoria - você precisa focar em muito mais altos saldos, pelo menos eventualmente.

Outra limitação do seguro FDIC é que ele apenas cobre bancos depósitos. Essas contas incluem contas correntes, poupança e do mercado monetário, bem como certificados de depósito.

O FDIC não cobre fundos em contas de investimento mantidas por bancos. Esse fato é claramente transmitido nas letras miúdas das contas de investimento bancário. Ações, títulos, fundos mútuos e outros ativos de investimento verdadeiros também não são cobertos pelo FDIC.

No entanto, o problema está na percepção do público . Um investidor pode ter certeza da segurança de seus investimentos por causa do seguro FDIC. Seu dinheiro não está seguro se for investido em qualquer outra coisa além de depósitos bancários.

Os bancos também provavelmente serão atraentes para alguns investidores por suas localizações físicas. Embora a maioria dos investimentos tenha se tornado online, ainda há uma sensação de que ter filiais físicas é de alguma forma mais seguro do que ter poucos ou nenhum local. No entanto, as percepções não são realidade. Por esse motivo, você não encontrará valor em investir por meio do seu banco.

3. Preciso manter uma certa quantia de dinheiro em minha conta?

Abrir uma conta em um banco normalmente requer um depósito. Alguns bancos cobram taxas se uma conta não mantiver um saldo mínimo ou médio. No entanto, certas condições podem dispensar a taxa.

4. A conta bancária me paga juros?

As contas correntes geralmente oferecem taxas de juros baixas se pagarem juros. Em troca dos juros mais altos, as contas correntes de alto rendimento normalmente exigem saldos maiores .

Uma conta poupança oferece uma taxa de juros mais alta, mas como a conta foi projetada para ser salva, ela tem regras diferentes . Vários bancos podem cobrar dos clientes saques de poupança frequentes como resultado de regulamentos federais, que se aplicam a todos os bancos.

Ao determinar que tipo de conta você usará, é sempre uma boa ideia verificar o contrato de depósito e quaisquer divulgações. Desta forma, você pode ver o que se aplica. Geralmente, isso pode ser feito enquanto você analisa as taxas de juros.

5. Posso retirar todo o meu dinheiro de uma conta bancária?

De acordo com a lei federal, você tem permissão para retirar tanto dinheiro quanto quiser de sua conta bancária. Afinal, é o seu dinheiro. Você pode ser perguntado por que precisa de tanto dinheiro se sacar mais do que uma certa quantia. Além disso, a retirada provavelmente será relatada ao Tio Sam.

Há algumas outras considerações também. Por exemplo, se você sacar um milhão de dólares, sua agência local pode não ter isso em mãos. Então, você deve dar-lhes uma cabeça. Além disso, se você esvaziar sua conta, o banco também poderá encerrá-la.

-

3 benefícios de colocar seu dinheiro em CDs

Os bancos normalmente pagam taxas mais altas para certificados de depósito (CDs ). Conheça outros benefícios de colocar seu dinheiro em um CD. Pontos-chave Os certificados de depósito (CDs) são con

-

3 desvantagens de manter seu dinheiro em um CD

Pensando em abrir um CD? Você pode querer reconsiderar. Se você tem algum dinheiro que não espera usar por um tempo, mas não está pronto para investir, pode estar se perguntando se deve colocá-lo em

Artigos em Destaque

- Como determinar rapidamente a saúde financeira do seu banco

- 5 maneiras de dobrar seu dinheiro

- Por que os bancos não precisam do seu dinheiro para fazer empréstimos

- Você deve emprestar dinheiro para a família ou amigos?

- O que seu tipo de personalidade diz sobre suas finanças

- Economize do seu jeito

- Como os bancos ganham dinheiro?

- O gastador de dinheiro narcisista em sua vida

-

Mudando sua percepção do dinheiro

Mudando sua percepção do dinheiro O dinheiro pode vir com muitas conotações negativas. Mas você pode escolher como percebe os ganhos, gastos, salvando, e investindo seu dinheiro. Se você se sente negativo sobre suas finanças, você pod...

-

Como você deve ensinar seus filhos sobre dinheiro?

Como você deve ensinar seus filhos sobre dinheiro? Com o avanço tecnológico generalizado, o mundo está em transição para uma economia sem dinheiro. Cartões como o cartão de débito Spendsafe tornaram os pagamentos mais fáceis sem carregar dinheiro. Qua...