Como pagar a dívida rapidamente (e não ficar sem sentido ao fazê-lo)

Não há dúvida de que os americanos têm uma quantidade razoável de dívidas. De acordo com números do Federal Reserve de Nova York, a dívida do consumidor no quarto trimestre de 2018 totalizou US$ 13,54 trilhões. Aqui estão alguns pontos de dados importantes do relatório:

- A habitação representa nossa maior categoria de dívidas pendentes, já que os americanos estão pagando US$ 9,1 trilhões em empréstimos imobiliários.

- O custo da educação continua aumentando com a quantidade de dívidas pendentes de empréstimos estudantis subindo no quarto trimestre para um total de US$ 1,46 trilhão.

- Em termos de empréstimos para automóveis, os americanos têm US$ 1,27 trilhão pendentes.

- Existem US$ 870 bilhões em dívidas de cartão de crédito pendentes nos Estados Unidos. Esta é uma das dívidas com juros mais altas do mercado.

Há muitos números grandes lá. Embora nem todas as dívidas sejam incobráveis, isso deve dar uma ideia do escopo do problema. Além disso, saiba que se você está lutando para conquistar sua dívida, você não está sozinho.

Mas como você faz para quitar suas dívidas pessoais de uma vez por todas? O resto deste post irá ajudá-lo a entender o problema e ver como você pode reduzir as dívidas.

Conversa Real – Quanta Dívida Você Tem?

O primeiro passo para controlar sua dívida é determinar o escopo do problema. Para começar, faça uma lista de seus pagamentos mensais da dívida. Ao lado do pagamento, coloque a taxa de juros que você está pagando sobre a dívida. Usaremos depois.

Em seguida, faça outra coluna que analise as despesas que você tem todos os meses não relacionadas a dívidas ou ao pagamento de empréstimos. Estes podem ser qualquer coisa, desde alimentos e serviços públicos até entretenimento e uma academia, por exemplo.

Agora adicione em sua renda. Depois de reservar o dinheiro para os pagamentos da sua dívida e despesas, quanto resta? Você deve colocar o máximo possível em sua dívida. Mas antes de chegar tão longe, como você prioriza qual dívida pagar? Para isso, vamos passar para uma breve discussão sobre as dívidas que são boas em comparação com as que são ruins.

Dívida boa vs. Dívida ruim?

Dívida é uma coisa fácil de odiar, mas é importante notar que nem todas as dívidas são iguais. Na verdade, existem algumas situações em que a dívida pode ser boa, se for administrada com responsabilidade. É importante saber disso porque em algum momento de nossa vida, até o mais responsável entre nós provavelmente acabará assumindo alguma dívida. Quantas pessoas você conhece que têm US $ 300.000 para comprar uma casa?

Então, quais são os critérios para dívida boa e ruim? Vamos analisar brevemente algumas perguntas que você pode usar para se perguntar se deve assumir qualquer dívida.

- Assumir essa dívida agora me ajudará a melhorar minha posição financeira no futuro? Exemplos disso podem ser empréstimos estudantis para que você possa se formar e obter uma renda maior. Muitas vezes também é benéfico fazer uma hipoteca (se você puder pagar) e não dar seu dinheiro a um proprietário. Por outro lado, se você estiver usando o dinheiro do empréstimo para resolver um problema financeiro de curto prazo e acabar pagando muito mais juros do que deve atualmente, pode valer a pena explorar outras opções.

- Quanta dívida eu estaria assumindo e quanto tempo levaria para pagar com minha renda atual? Isso é tudo sobre alguma matemática básica. Se você está ganhando US$ 75.000 por ano, é muito mais fácil pagar US$ 100.000 em dívidas do que para alguém que ganha US$ 35.000, então isso também deve fazer parte da equação.

- Se estou comprando algo com o empréstimo, preciso dele agora ou posso economizar? Você pode apenas precisar de um carro para chegar ao trabalho. Nem toda cidade tem um ótimo transporte público, infelizmente. E se você realmente precisa daquele carro ou para cobrir uma conta médica, faz sentido pegar o empréstimo. Por outro lado, se você não precisa dele agora e pode economizar para obtê-lo com um empréstimo menor ou sem assumir nenhuma dívida, esse pode ser o caminho a seguir.

- Posso obter o dinheiro de outra forma sem fazer um empréstimo? Falaremos mais sobre isso mais tarde, quando falarmos de trapaças, mas você tem outra maneira de ganhar algum dinheiro? Dependendo da situação, assumir outro show por algum período de tempo pode ser preferível a assumir dívidas adicionais. Se, por outro lado, você já está trabalhando 50 horas por semana e entregou todas as almofadas do sofá, fazer um empréstimo para algo que você precisa não é uma coisa ruim.

Como você pode ver, nada é realmente preto e branco, mas essas perguntas ajudarão você a avaliar a situação. Isso não quer dizer que não haja um espectro, e alguns empréstimos têm o potencial de levar a mais problemas do que outros. Vamos analisar algumas fontes comuns de dívida.

Cartões de crédito

Quando usado com responsabilidade, o cartão de crédito tem uma série de vantagens. Fazer cobranças razoáveis no seu cartão de crédito e pagá-lo todos os meses pode ajudá-lo a construir um bom crédito, sem mencionar os pontos de recompensa – voo para Londres pago com pontos da companhia aérea – sim, por favor!

No entanto, o problema surge quando você começa a carregar um saldo mês a mês por causa das taxas de juros muito altas associadas a esse sedutor pedaço de plástico. A taxa média de um cartão de crédito com juros variáveis está se aproximando de 18% no momento da redação deste artigo.

Muitas empresas de cartão de crédito exigem um pagamento mínimo de pelo menos 2% do saldo do empréstimo. Se você tivesse um saldo de US$ 1.200 e fizesse o pagamento mensal mínimo (US$ 24) com juros de 17,85%, levaria um pouco mais de seis anos para pagar o saldo e pagaria US$ 1.013 em juros.

Empréstimos Pessoais

Empréstimos pessoais podem ser usados para financiar coisas como projetos em casa, compras de itens necessários ou até mesmo consolidação de dívidas. Os empréstimos pessoais podem ser muito úteis, desde que você seja diligente em pagá-los.

O que os torna particularmente úteis para a consolidação de dívidas é o fato de não serem garantidos, então você não precisa se preocupar em ter uma certa quantidade de patrimônio em uma garantia como uma casa. A taxa de juros também pode ser menor do que você pagaria em um cartão de crédito, então a consolidação permite que você economize algum dinheiro.

Por outro lado, as taxas de juros não são tão baixas quanto empréstimos garantidos por um imóvel, então a taxa de juros é um pouco mais alta em um empréstimo pessoal. Por isso, você precisa ter certeza de que está em boa forma financeira para fazer esses empréstimos.

Empréstimos Automáticos

Os empréstimos para automóveis são garantidos por garantias, portanto, a taxa de juros será menor do que você obteria em um empréstimo pessoal. A taxa de juros também é afetada por quanto você coloca e seu crédito. Entraremos nisso um pouco mais adiante.

Se você precisa do carro e o empréstimo está dentro do seu orçamento, um empréstimo de carro será ideal para você. O que você não quer fazer é comprar um carro com um empréstimo que está além do seu orçamento.

hipoteca

Conseguir uma hipoteca não é para todos em todas as fases da vida, mas em muitos casos, isso pode ser um bom empréstimo porque pode ser mais barato do que alugar e, em vez de dar seu dinheiro a um proprietário, você constrói patrimônio em sua casa . A vantagem do patrimônio é poder refinanciar para pagar dívidas, fazer projetos de melhoria da casa ou talvez recuperar o atraso na aposentadoria ou na poupança do fundo da faculdade.

A coisa importante a lembrar sobre a compra de uma casa é que você tem que ter um adiantamento, e você tem que ter certeza de que pode arcar com os pagamentos. Se você acha que não pode comprar uma casa neste momento, o aluguel lhe dará a oportunidade de construir um histórico de pagamentos para que, quando estiver pronto para comprar uma casa, seja capaz de mostrar responsabilidade ao credor, o que ajudá-lo a garantir uma aprovação.

Empréstimos para Estudantes

O ensino superior é uma das melhores maneiras de melhorar suas perspectivas de carreira. De acordo com um artigo recente do Business Insider, os graduados universitários têm ganhos significativamente mais altos do que aqueles que não se formaram na faculdade por uma margem significativa em todos os estados; portanto, se você precisar fazer empréstimos estudantis, é algo que provavelmente será recompensado no futuro para você, dependendo do campo em que você entra.

No entanto, o fato é que a faculdade fica cada vez mais cara, então você terá que ter um plano para lidar com essa dívida.

Empréstimos de dia de pagamento

O empréstimo consignado permite cobrir uma lacuna de caixa de curto prazo e precisa cobrir algumas despesas. No entanto, eles podem vir com algumas desvantagens significativas. Para começar, eles vêm com taxas de juros realmente altas e não é incomum ver uma taxa percentual anual (APR) de quase 400%.

Você realmente deve evitar obter um empréstimo do payday, se puder.

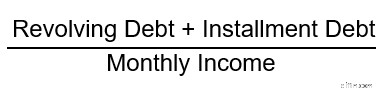

Qual é a minha relação dívida/renda (DTI)?

Um número-chave a ser observado ao pensar em sua dívida é a relação dívida/renda ou DTI. Em seu nível mais básico, seu DTI é uma proporção que compara seus pagamentos mensais de dívida com sua renda mensal. Inclui tanto dívidas rotativas com saldos variáveis, como cartões de crédito, quanto dívidas com pagamentos parcelados, como empréstimos para automóveis, hipotecas, empréstimos pessoais e estudantis.

Aqui está uma olhada na equação para DTI:

Vamos pegar isso e fazer um exemplo rápido. Sua renda é de $ 60.000 por ano e as seguintes são suas contas mensais:$ 300 em saldos de cartão de crédito

$ 250 pagamento de carro

Pagamento de empréstimo estudantil de $ 600

$ 1.100 em uma hipoteca mensal

Isso significa que sua equação DTI sai para US$ 2.250/US$ 5.000, o que significa que você tem um DTI de 45%. Então, a próxima pergunta importante que se segue é por que o DTI importa. DTI é a métrica básica que todos os credores usam para determinar a quantidade de dinheiro que você pode emprestar. Ele entra em jogo em tudo, desde empréstimos de carro a empréstimos pessoais e hipotecas. Por exemplo, ao procurar se qualificar para uma hipoteca, a maioria dos credores e investidores em hipotecas gostam de ver um DTI não superior a cerca de 45% para qualificá-lo para as opções de hipoteca mais possíveis. Se você conseguir mais do que isso, ainda poderá ter opções, mas haverá menos delas disponíveis. Nem todas as contas que você paga estão incluídas no seu DTI. Os cálculos de DTI incluem apenas pagamentos com cartão de crédito e empréstimos que informam sobre seu crédito. Como você pode ver, quanto menor o seu DTI, melhor. Se você pode fazer mais renda, ótimo. Isso nem sempre é imediatamente realista, então a outra coisa que você pode fazer para alinhar seu DTI é pagar a dívida. Como primeiro passo para fazer isso, vamos ajudá-lo a criar estratégias inteligentes para alocar seu dinheiro nos lugares certos.

Elaboração de um orçamento

O orçamento pode soar como uma tarefa árdua, e é por isso que eu o visto dizendo “aloque seu dinheiro para os lugares certos”. No entanto, definir um orçamento não precisa ser difícil.

Some suas despesas mensais incluindo todas as contas que você tem que pagar (pagamentos mínimos mais alimentação). Depois de tê-los, coloque sua renda mensal. Se flutuar, descubra qual foi sua renda mensal mais baixa nos últimos meses para que, não importa o que aconteça, você tenha coberto suas despesas. Depois de retirar o dinheiro para suas despesas básicas, anote o que sobrou. Este é o dinheiro que vamos usar para pagar sua dívida.

Para aqueles cuja renda muda mês a mês, quando você tiver um bom mês, poderá colocar mais dinheiro em suas dívidas.

Maneiras de reduzir a dívida rapidamente

Depois de saber quanto de renda você tem para pagar sua dívida, quais são as melhores maneiras de reduzir sua dívida de maneira eficiente? Vamos a algumas estratégias.

Aumentar a renda

Quando você está tentando reduzir sua dívida, uma das coisas mais poderosas que você pode fazer é aumentar a renda que você tem para pagar sua dívida. Obviamente, é mais fácil falar do que fazer, mas é aqui que entra a criatividade.

Esta é a sua chance de explorar paixões que você não consegue coçar no seu dia-a-dia de trabalho. Você toca música ou faz escrita criativa? Você é realmente bom em lidar com dados? Você é bom em fazer coisas digitalmente ou com as mãos?

Também estamos vivendo em uma época em que há muitas pequenas coisas que você pode fazer para ganhar dinheiro extra, desde dar caronas até entregar mantimentos para coisas que você pode fazer em seu computador em casa. O mundo é realmente sua ostra.

Gastar menos

Outra maneira de encontrar mais dinheiro no orçamento para pagar sua dívida é encontrar as áreas em que você pode cortar despesas. Claro, você também não quer desistir da vida enquanto está pagando sua dívida, então aqui estão algumas ideias sobre como você pode cortar a gordura enquanto ainda aproveita a vida onde pode.

- Saco marrom em vez de sair para comer: Quando uso o refeitório no trabalho, o que recebo regularmente me custa cerca de US$ 12. Se eu sair do prédio, custa mais. Por outro lado, quando trago meu almoço, custa cerca de US$ 1,50. Portanto, economizo cerca de US$ 10,50 trazendo meu almoço. Isso não quer dizer que uma vez por semana ou uma vez a cada duas semanas eu não possa almoçar com colegas de trabalho, mas se comer fora é algo que você faz regularmente, você pode encontrar algum espaço extra no seu orçamento ali mesmo.

- Cortar assinaturas não utilizadas: Se você tem alguns serviços de streaming, você realmente precisa manter os dois ou pode se virar com apenas um? E quanto a todos os canais premium no cabo que você descobre que estão apenas mostrando os mesmos seis filmes em alta rotação depois de um tempo. Gosto de Shawshank Redemption tanto quanto qualquer outro cara, mas só preciso vê-lo duas vezes por ano. Uma resolução popular de Ano Novo é ficar saudável e muitas pessoas acabam não indo à academia tanto quanto pensavam depois de se inscrever. Se você se enquadra nesse campo, lembre-se de que a saúde do seu orçamento também pode afetar sua saúde física devido ao aumento do estresse. Caminhar ao ar livre também tem o benefício adicional do sol.

- Torne-se um negociador mestre: Se já faz um tempo, você pode querer renegociar alguns de seus contratos. Por exemplo, há uma razão pela qual existe uma máxima da escola de negócios de que é mais barato manter um cliente existente do que adquirir um novo. As empresas lhe darão grandes descontos para seduzi-lo a mudar porque percebem que mudar de serviço e potencialmente lidar com a instalação é uma dor de cabeça. A menos que haja um forte impulso, os consumidores irão lidar com um provedor existente em vez de passar pelo incômodo. Mas se você estiver disposto a passar por alguns obstáculos, pode ser útil renegociar seus contratos de telefone celular e cabo quando eles terminarem. Você pode até fazer com que algumas empresas concorram pelo seu negócio informando ao seu provedor atual que você está planejando mudar e vendo o que eles dizem para tentar manter seu negócio.

- Seja criativo: Só porque você está economizando para pagar sua dívida não significa que você não precisa ter vida. Há muitas maneiras boas e relativamente baratas de se divertir. Ir ao cinema é mais barato do que ir a eventos esportivos ou peças de teatro. Talvez, em vez de comer fora, você escolha um bom dia e comemore uma conquista com um piquenique no parque. Existem todos os tipos de atrações públicas gratuitas ou relativamente baratas disponíveis para os moradores das áreas. Não posso dizer o quanto minha família se divertiu jogando jogos de cartas bobos ao longo dos anos.

Depois de extrair o máximo de dinheiro possível do seu orçamento para pagar sua dívida, quais são algumas boas maneiras de reduzir a dívida rapidamente?

O maior interesse primeiro

Uma maneira de resolver o problema da dívida é pagar primeiro a dívida com os juros mais altos. Assim você economiza dinheiro ao longo do tempo pagando menos juros. Isso faz mais sentido para muitas pessoas porque os juros são para o benefício do banco, não para você.

Nesse método, você faria o pagamento mínimo necessário para manter-se atualizado em todas as suas contas/empréstimos e, em seguida, colocaria todo o dinheiro extra que sobrasse todos os meses no saldo pelo qual está pagando os juros mais altos para obter livrar dele mais rápido.

Pagamento mensal mais alto primeiro

Se você deseja ser aprovado para um empréstimo em um futuro próximo, uma coisa que você pode fazer é trabalhar para pagar a dívida com o pagamento mensal mais alto. A principal razão para isso é que o DTI é baseado em pagamentos mensais, portanto, qualquer grande quantia que você possa eliminar do seu relatório mensal de dívidas será extremamente benéfica.

A desvantagem disso é que você pode acabar pagando mais juros se tiver saldos que incluam uma taxa de financiamento mais alta. Depende muito de quais são seus objetivos.

O Método Bola de Neve

Se você é o tipo de pessoa que precisa ver resultados e sentir uma verdadeira sensação de realização para conseguir algo, o método bola de neve pode ser para você. Como é que isso funciona?

Você escolhe a conta ou um empréstimo com o menor saldo e, em seguida, coloca o máximo de dinheiro possível para pagar o empréstimo e ver resultados rápidos. Então você passa para o próximo maior saldo e sua jornada de pagamento continua ganhando impulso e consumindo mais dívidas como uma bola de neve rolando ladeira abaixo.

A principal desvantagem desse método é que você pode acabar pagando mais juros se escolher algo com um saldo menor, mas uma taxa de juros mais baixa do que algo com um saldo maior e uma alta taxa de juros, mas é uma maneira gratificante de ver o progresso rapidamente quando as dívidas são apagadas do seu relatório de crédito.

Como pagar dívidas rapidamente com baixa renda

Se você tem uma renda menor, o problema de quitar a dívida em tempo hábil é certamente um desafio maior. A boa notícia é que tudo o que analisamos até agora o ajudará a lidar com o problema de sua dívida.

Se você ainda está lutando para suportar o peso, há algumas coisas que você pode fazer.

Procure aconselhamento sobre dívidas

Você provavelmente já ouviu ou viu comerciais de serviços de consolidação de dívidas em algum momento. Eles não são uma farsa. Eles realmente fazem algumas coisas que podem ajudá-lo a sair da dívida. No entanto, esses serviços não estão fazendo nada que você não possa fazer sem pagar uma taxa separada a um intermediário.

Vamos falar um pouco do que esses serviços de crédito fazem que você pode fazer por conta própria abaixo, mas você não precisa de um intermediário.

No entanto, o que pode ser benéfico é procurar aconselhamento de crédito e dívida de uma organização local sem fins lucrativos. Você deve ser capaz de encontrar alguns que atendem sua área.

Negociar um pagamento

O que muitos desses serviços de consolidação da dívida fazem que você mesmo pode fazer é apenas ligar e negociar com seus credores, as pessoas que lhe enviam as contas de sua dívida. No entanto, não há razão para que você não possa fazer isso sozinho.

Você liga para eles e vê se eles oferecem algum programa de alívio ou planos de pagamento para você voltar aos trilhos. Você pode negociar algum valor de pagamento que possa pagar em vez de pagar o valor total. Se eles aceitarem, você faz esse pagamento e suas obrigações para com o credor por essa dívida específica são cumpridas.

Há uma ligeira desvantagem nisso. Quando você negocia um pagamento mais baixo, suas dívidas são rotuladas como “pagas conforme acordado” em seu relatório de crédito, em vez de pagas integralmente. Sua pontuação de crédito será um pouco afetada, mas você não verá tanto dano quanto se deixar a conta entrar em cobranças ou for cobrada. Essa estratégia tem suas desvantagens, mas ajudaria você a começar a limpar sua lista de dívidas.

Como você fica sem dívidas?

Uma vez que suas dívidas estejam sob controle, a melhor maneira de evitar que elas saiam do controle novamente é apenas manter suas estratégias de orçamento. No entanto, agora que você está sem dívidas, você deve modificá-las um pouco para melhorar sua posição financeira no futuro e poder aproveitar um pouco a vida.

Uma coisa que você ainda deve fazer é ter o primeiro item de linha em seu orçamento como as despesas que você precisa atender a cada mês. Por mais grandiosa que seja a vida, infelizmente, a necessidade de pagar as contas e colocar comida na mesa nunca passa.

Depois disso, você deve considerar colocar uma parte significativa do seu orçamento em poupança, sejam fundos de emergência, aposentadoria ou poupança para um fundo universitário para Gina ou Junior. Isso ajudará a colocá-lo em uma posição melhor para atingir metas futuras e enfrentar quaisquer tempestades inesperadas que possam surgir.

Somente depois de pagar suas contas e pagar a si mesmo na forma de economia, você deve considerar potencialmente gastar mais em entretenimento e nas coisas que você gosta. Mas você definitivamente deve considerar isso, porque são essas coisas que tornam o trabalho por um salário suportável. Ocasionalmente, você só precisa se divertir.

Como sua dívida afeta sua pontuação de crédito?

Suas dívidas afetam sua pontuação de crédito de algumas maneiras. Vamos detalhar um pouco antes de encerrar este post. Suas dívidas afetam sua classificação de crédito e FICO ® Pontue das seguintes maneiras:

- Histórico de pagamentos: Contanto que você faça os pagamentos mínimos de suas dívidas todos os meses, isso tem um impacto positivo e sua pontuação de crédito deve aumentar. Se você estiver 30 dias ou mais atrasado em seu pagamento, isso será relatado às agências de crédito e sua pontuação cairá. Os pagamentos em atraso permanecem em seu relatório de crédito por 7 anos.

- Cobranças e baixas: Em uma cobrança, os credores vendem sua dívida para uma agência que trabalha para tentar cobrar a dívida que você deve. Em uma baixa, seu credor desiste de tentar cobrar completamente. Você pode parar de receber coisas pelo correio, mas uma baixa tem um impacto negativo em sua pontuação de crédito. De acordo com Equifax ® , essas contas permanecem em seu crédito por 7 anos.

- Execuções hipotecárias ou reintegrações de posse: Se você tiver uma hipoteca e não fizer seu pagamento por tempo suficiente sem fechar um acordo com seu agente de empréstimo, estará sujeito a execução hipotecária, o que significa que perderá sua casa. Para empréstimos garantidos por qualquer outra propriedade, isso é conhecido como reintegração de posse e eles também recuperam a garantia de segurança. Ambos os itens permanecem em seu crédito por 7 anos.

- Falências: Se você chegar ao ponto em que a única maneira de sair de suas dívidas é declarar falência, elas permanecerão em seu relatório de crédito por 7 a 10 anos, dependendo do tipo de falência que você declarar.

- Pago conforme acordado :esses itens realmente têm um impacto benéfico em sua pontuação de crédito (embora não tanto quanto algo pago integralmente), porque mostra que você tomou a iniciativa de entrar em contato e lidar com sua dívida. Esses itens permanecem em seu relatório por 10 anos.

A melhor maneira de ver como seu relatório de crédito está afetando sua pontuação é monitorar seu relatório e pontuação regularmente. Com Rocket Homes SM , você pode ver seu VantageScore 3.0 ® relatório de crédito e pontuação da TransUnion ® gratuitamente uma vez por semana. Além das informações brutas, você também receberá dicas personalizadas sobre onde pode melhorar.

Essas dicas devem ajudá-lo a elaborar um plano para reduzir sua dívida. Se você tiver alguma dúvida sobre seu plano de ação, recomendamos que você fale com um consultor financeiro. Agora vá em frente e pague essa dívida!

-

Como pagar a dívida rapidamente:12 ideias

Tentando descobrir como pagar a dívida rapidamente? Bom para você. Uma vez que você se compromete – tipo, realmente se compromete – a lidar com sua dívida, você pode ficar um pouco obcecado (da melhor

-

Como pagar a dívida

Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a

Artigos em Destaque

- Como Pagar 50,

- Como Encontrar Subsídios Pessoais para Saldar Dívidas

- Como sacar um 401 (k) para pagar dívidas

- Como refinanciar dívidas de cartão de crédito (e pagá-las mais rápido)

- Como lidar e pagar dívidas médicas

- Dicas para pagar sua dívida de férias rapidamente

- Como pagar dívidas de cartão de crédito rapidamente - a maneira inteligente

- Como pagar empréstimos mais rápido

-

Como pagar a dívida quando você está em uma renda fixa

Como pagar a dívida quando você está em uma renda fixa Não perca a esperança -- uma dessas táticas podem ajudá-lo a se livrar das dívidas. Pagar dívidas pode ser um fardo real para qualquer um, mas pode ser especialmente desafiador para aqueles que vivem...

-

Dívidas acumuladas em 2021? Como pagar em 2022

Dívidas acumuladas em 2021? Como pagar em 2022 Aqui está o seu caminho para ficar livre de dívidas quando 2022 chegar ao fim. Pontos-chave Você pode estar começando o ano novo com dívidas por vários motivos, desde contas não planejadas até gast...