Defenda-se contra a fraude de comprometimento de e-mail comercial — um novo negócio como de costume

Mais de 81% dos profissionais financeiros nos EUA relataram que suas organizações foram alvos de fraude em 2019, de acordo com a última pesquisa da Association for Financial Professionals ‡ sobre fraudes e controles de pagamentos.

Quase todo mundo conhece o termo phishing . Conforme comumente definido, phishing está enviando uma mensagem on-line alegando falsamente ser outra pessoa, geralmente incluindo uma solicitação para que o destinatário execute uma ação prejudicial, como baixar um anexo malicioso ou clicar em um link fraudulento. Ao clicar ou baixar o anexo, o invasor pode obter acesso a dados confidenciais, como credenciais de login e quaisquer privilégios que a vítima possua.

Com o tempo, a maioria dos empresários aprendeu a identificar links suspeitos em e-mails. Além disso, os filtros de e-mail ficaram melhores em detectar e descartar e-mails provavelmente enviados com intenção maliciosa. Mas, infelizmente, os perpetradores também se tornaram mais sofisticados. Um subtipo de phishing que foi “profissionalizado” nos últimos anos é o comprometimento de e-mail comercial (BEC).

Sobre BEC e transferências eletrônicas

A fraude de transferência bancária tornou-se tão prevalente que o FBI emitiu um anúncio de serviço público‡ sobre o assunto. Nesse anúncio, o FBI observou que esse tipo de fraude cresceu mais de 100% de junho de 2016 a julho de 2019, resultando em uma perda de mais de US$ 26 bilhões.

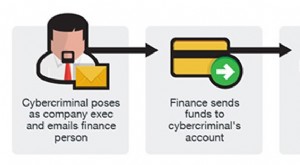

Em esquemas BEC, normalmente não há links maliciosos. Em vez disso, o objetivo é encontrar uma maneira de se passar por um tomador de decisão confiável. Um exemplo comum são os perpetradores se passando por um executivo da empresa e enviando um e-mail “como” esse executivo solicitando a conclusão de uma transferência eletrônica.

Para maximizar a probabilidade de sucesso, os perpetradores podem realizar pesquisas detalhadas e extensa engenharia social. Eles podem saber, por exemplo, que sua empresa está envolvida em um projeto específico com um fornecedor específico. Eles podem ter coletado informações pessoais sobre o executivo da empresa por meio de ataques anteriores ao departamento de RH – informações que podem ajudá-los a criar uma solicitação que reflita perfeitamente as instruções de fiação genuínas.

Às vezes, eles podem realizar uma tentativa de falsificação de identidade a partir de um endereço de e-mail semelhante ao real. Por exemplo, no decorrer de um dia útil apressado, muitas pessoas perderiam a diferença entre jane_doe@abc.om e jane_doe@abc.com. E isso é apenas se eles estiverem procurando por diferenças em primeiro lugar.

Em outros casos, os perpetradores realizam tentativas de golpe BEC tendo invadido a conta de e-mail de um executivo. Nesse ponto, eles não precisam falsificar a aparência de um e-mail legítimo e tentar mascarar sua origem real. Em vez disso, agora eles realmente “são” o executivo e podem tomar quaisquer decisões como esse executivo com base em seu nível de privilégios.

Junte essas técnicas sofisticadas a operações de fraude dedicadas e profissionalizadas e o resultado são bilhões de dólares em perdas financeiras reais para os BECs.

Uma solicitação de transferência eletrônica "de você" pode ser realizada?

Digamos que um agente malicioso invadiu seu e-mail e enviou uma solicitação à sua equipe financeira para transferir fundos para um fornecedor existente, pois o cronograma do projeto foi adiantado e você gostaria que o fornecedor fosse pago antes do seu visita da equipe no local no dia seguinte. O valor solicitado para transferência está de acordo com outros pagamentos a este fornecedor.

Além disso, diga que “você” informa sua equipe de finanças que acabou de receber e está repassando novos detalhes da conta bancária para o fornecedor, que, diz seu e-mail, foi alterado por um motivo plausível.

Você tem certeza de que a solicitação de transferência eletrônica não será atendida? Afinal, ele vem do seu endereço de e-mail real (sem falsificação), não inclui links suspeitos e faz uma solicitação de pagamento a um fornecedor existente que você pode até ter conversado recentemente com esses mesmos profissionais de finanças.

À medida que os esquemas BEC se tornam mais sofisticados, você não pode confiar que você ou seu pessoal tenham um olho afiado. Você deve ter fluxos de trabalho e sistemas bem estabelecidos antes do tempo.

O que você pode fazer para se manter protegido

A seguir estão medidas básicas de proteção para ajudar sua organização a evitar perdas financeiras devido a golpes desse tipo.

- Estabelecer instruções de pagamento predefinidas; nunca varie desses padrões, a menos que as alterações sejam completamente verificadas.

- Limite estritamente o número de funcionários em sua organização que têm autoridade para aprovar e/ou realizar transferências eletrônicas.

- Estabeleça um protocolo pelo qual as solicitações de transferência eletrônica enviadas por e-mail sejam sempre validadas por algum outro canal de comunicação ou por meio de uma autenticação multifator.

- Sempre confirme verbalmente quaisquer alterações nas instruções de pagamento de um fornecedor usando dados de contato registrados que não venham do e-mail. Mantenha uma lista não eletrônica de contatos desses fornecedores que você sabe que estão autorizados a aprovar solicitações de mudança de instruções de transferência.

- Sempre que um banco for contatado para verificar a transferência eletrônica, adie a transação até que verificações adicionais possam ser realizadas.

- Exigir aprovação dupla para qualquer solicitação de transferência eletrônica envolvendo:

- Um valor em dólares acima de um limite específico

- Parceiros comerciais que não foram adicionados anteriormente a uma lista de parceiros comerciais aprovados para receber pagamentos por transferência eletrônica

- Quaisquer novos parceiros comerciais

- Novos números de banco e/ou conta para parceiros comerciais atuais

- Transferências eletrônicas para países fora dos padrões normais de negociação

- Eduque seus funcionários sobre o BEC e as etapas que eles podem tomar para minimizar os riscos.

Finalmente, banco com parceiros que você conhece. A equipe de pagamentos bancários que atende sua organização deve estar familiarizada com seus negócios e seus padrões normais. Essa familiaridade, juntamente com a conscientização diligente e sistemas sofisticados de alerta de fraude, ajudam a protegê-lo de uma ameaça séria e crescente.

Mantenha-se informado sobre as tendências do setor e notícias importantes da empresa visitando nosso Notícias do setor seção sobre umb.com . Siga a UMB no LinkedIn, Facebook ‡ e Twitter ‡ para ver atualizações regulares sobre nossa empresa, pessoas e perspectivas financeiras oportunas.

-

10 maneiras de financiar um novo negócio

Iniciar uma barraca de limonada lucrativa no bairro não requer muito capital. Quando você tinha oito anos, você lançou uma barraca de limonada altamente lucrativa em seu jardim. Com nada além de um p

-

Compromisso de e-mail comercial (BEC):como identificar sinais de alerta e reduzir riscos

Os golpes de comprometimento de e-mail comercial (BEC) são um tipo de fraude de pagamento online que visa empresas e podem resultar em perdas financeiras significativas. BEC envolve obter acesso não a

Artigos em Destaque

- New York Life vai gastar US $ 6,3 bilhões na vida em grupo da Cigna,

- Por que a falência de um banco é (provavelmente) um negócio normal para você

- Como os empreendedores iniciam novas empresas de gestão de investimentos?

- Devo segurar minha pequena empresa contra danos a computadores e riscos de dados?

- Posso segurar minha pequena empresa contra roubo e outros crimes?

- Tem um novo negócio? Opções de seguro que você deve considerar

- Segurança de criptografia:O que é criptojacking? Como prevenir e se defender contra isso?

- Mantendo-se ágil:financiamento e planejamento de negócios em uma nova era

-

Como escolher a ferramenta de e-mail marketing certa para o seu negócio

Como escolher a ferramenta de e-mail marketing certa para o seu negócio Existem muitos recursos que garantem que o email marketing ainda é uma forma inigualável de marketing digital que pode trazer muitos clientes para você, e todos são verdadeiros. Se você está lendo sob...

-

10 problemas comuns para novos negócios

10 problemas comuns para novos negócios Novas empresas querem evitar postar este sinal. Cada rua movimentada do centro tem uma loja que é amaldiçoada. Um mês era uma pizzaria. Seis meses depois, era o consultório de um optometrista. Quatro...