Investimento na aposentadoria:estratégias baseadas na idade para cada década

O melhor momento para começar a investir para a aposentadoria foi ontem. O segundo melhor momento é agora. Mas aqui está o que a maioria dos guias de reforma não percebe:a estratégia certa aos 25 anos não se parece em nada com a estratégia certa aos 45, e seguir conselhos genéricos para a década errada pode custar-lhe anos de progresso.

Este guia detalha exatamente o que fazer por década. Esteja você apenas abrindo seu primeiro 401(k) ou lutando para recuperar o atraso antes que a aposentadoria fique desconfortavelmente próxima, você encontrará aqui um plano claro e prático, e não chavões reciclados sobre “começar cedo” sem detalhes específicos para apoiá-los.

Extraímos dos benchmarks de aposentadoria da Fidelity, dos limites de contribuição do IRS e da matemática composta real para garantir que cada recomendação aqui seja baseada em números, não em vibrações.

A linha de base que todo investidor em aposentadoria precisa

Antes de entrar na estratégia específica para uma década, alguns fundamentos se aplicam independentemente da sua idade. Ignore-os e até mesmo o melhor plano de investimento terá um desempenho inferior.

A primeira é a correspondência do seu empregador. Se o seu empregador oferecer uma correspondência 401 (k), essa correspondência representa um retorno 100% garantido do seu dinheiro. Nenhum fundo de índice, nenhuma escolha de ações, nada no mercado chega perto disso. Contribuir pelo menos o suficiente para capturar a partida completa é sempre o primeiro passo.

A segunda é a dívida com juros altos. Pagar dívidas com TAEG de 20% é matematicamente equivalente a obter um retorno garantido de 20%. Se você tem saldos de cartão de crédito, pagá-los agressivamente antes de aumentar as contribuições para a aposentadoria quase sempre ganha no papel.

O terceiro é um fundo básico de emergência. Três meses de despesas em uma conta poupança protegem suas contribuições para a aposentadoria de serem invadidas sempre que algo dá errado. Sem ele, você acabará sacando os investimentos no pior momento possível.

Os quatro tipos de conta que você precisa conhecer

O panorama das contas de aposentadoria não é complicado, mas a terminologia confunde as pessoas. Aqui está uma análise em inglês simples das quatro contas que importam:

- 401(k): Oferecido por meio de empregadores. As contribuições são antes dos impostos, o que significa que você reduz sua renda tributável hoje e paga impostos quando saca na aposentadoria.

- Roth IRA: Uma conta individual que você mesmo abre. As contribuições são feitas com dinheiro após impostos, mas o crescimento e as retiradas na aposentadoria são totalmente isentos de impostos.

- IRA tradicional: Tratamento fiscal semelhante ao 401(k), mas com limites de contribuição mais baixos e regras de dedutibilidade baseadas na renda.

- Conta de corretagem tributável: Sem vantagens fiscais, mas sem restrições aos saques. Útil quando você maximiza as opções com vantagens fiscais.

A ordem das operações para a maioria das pessoas:401 (k) até a correspondência do empregador, depois maximizar o Roth IRA, depois retornar ao 401 (k) e, em seguida, corretagem tributável, se sobrar alguma coisa.

Como investir para a aposentadoria aos 20 anos

Seus 20 anos são a década mais poderosa para investir na aposentadoria, não porque você tem mais dinheiro, mas porque tem mais tempo. Os juros compostos recompensam a paciência acima de tudo, e cada ano que você atrasa na casa dos 20 anos é desproporcionalmente caro.

Aqui está a matemática que torna isso concreto. Se você investir US$ 200 por mês a partir dos 22 anos e obter um retorno médio anual de 7%, terá cerca de US$ 525.000 aos 65 anos.

Se você esperar até os 32 anos para começar e investir US$ 400 por mês com a mesma taxa de retorno, igualando o total de dólares contribuídos, você acabará com cerca de US$ 480.000. Começar mais cedo com metade da contribuição mensal ganha. Essa é a vantagem combinada em ação.

Priorize um Roth IRA enquanto puder

Seus 20 anos são a melhor janela para aproveitar as vantagens de um Roth IRA, e o motivo é simples. É quase certo que você esteja em uma das faixas de impostos mais baixas da sua vida no momento. Pagar impostos sobre as suas contribuições hoje e garantir um crescimento isento de impostos durante os próximos 40 anos é uma operação que quase sempre funciona a seu favor.

Para 2026, você pode contribuir com até US$ 7.500 por ano para um Roth IRA. O limite de renda para contribuir com o valor total é de US$ 150.000 para inscritos únicos. Se você não conseguir maximizar imediatamente, contribua com tudo o que puder e aumente à medida que sua renda aumenta.

Invista agressivamente aos 20 anos

A alocação de activos, ou seja, a combinação de acções e obrigações na sua carteira, deve ser agressiva nesta fase. Uma alocação de capital de 90% a 100% é apropriada para a maioria das pessoas na faixa dos 20 anos. As ações são voláteis no curto prazo, mas historicamente apresentam desempenho superior em longos períodos, e você tem décadas para superar qualquer recessão.

A execução mais simples é um fundo de índice de mercado total de baixo custo ou um fundo com data-alvo definida para o ano aproximado de sua aposentadoria. Os fundos na data-alvo mudam automaticamente para uma alocação mais conservadora à medida que se aproxima a reforma, tornando-os uma opção legítima para investidores que não querem pensar em reequilíbrio.

Um aviso de taxa:um índice de despesas anuais de 1% sobre um investimento de US$ 10.000 composto ao longo de 40 anos custa cerca de US$ 30.000 a mais do que um fundo de índice de 0,05%. Mantenha os custos baixos desde o início.

Referências de aposentadoria dos anos 20

A Fidelity recomenda economizar o equivalente ao seu salário anual até os 30 anos. Isso parece intimidante, mas resulta em cerca de US$ 800 a US$ 1.200 por mês em contribuições, dependendo do seu salário, especialmente quando as correspondências do empregador são levadas em consideração.

Se você está começando do zero aos 27 ou 28 anos, não entre em pânico. Maximize sua correspondência 401(k) imediatamente, abra um Roth IRA e automatize as contribuições para que você nunca precise confiar na força de vontade para permanecer consistente.

O maior erro de aposentadoria aos 20 anos

Sacar um 401 (k) ao trocar de emprego é muito mais comum do que deveria ser. O IRS cobra 10% como multa por retirada antecipada além do imposto de renda, o que significa que você pode perder 30% a 40% do saldo imediatamente. Ao mudar de emprego, sempre transfira a conta para o 401(k) do seu novo empregador ou para um IRA.

O segundo grande erro é permitir que a inflação do estilo de vida ultrapasse as contribuições. Os aumentos devem aumentar sua taxa de poupança, não apenas seus gastos.

Como investir para a aposentadoria aos 30 anos

É na casa dos 30 anos que o investimento na aposentadoria passa de abstrato para urgente. A renda normalmente é maior do que era aos 20 anos, mas as despesas também. Pagamentos de hipotecas, creches, pagamentos de empréstimos estudantis e custos de estilo de vida competem com as contribuições para a aposentadoria, tornando um sistema de prioridades claro mais importante do que nunca.

A boa notícia é que os 30 anos não são uma década de recuperação. Se você construiu bons hábitos aos 20 anos, é aí que a composição realmente começa a aparecer. Se você está começando do zero, ainda tem mais de 30 anos pela frente e as estratégias abaixo o colocarão em uma base sólida.

Maximize primeiro as contas com vantagens fiscais

O limite de contribuição 401(k) para 2026 é de US$ 24.500. A maioria das pessoas não consegue maximizar isso imediatamente, mas estabelecer como meta aumentar sua taxa de contribuição em 1% ao ano leva você lá mais rápido do que o esperado, especialmente se seu salário estiver crescendo junto com isso.

Se sua renda está se aproximando da faixa de eliminação progressiva de Roth IRA (US$ 153.000 para registros individuais, US$ 242.000 para registros de casamento em conjunto em 2026), vale a pena aprender sobre a estratégia backdoor de Roth IRA. Envolve fazer uma contribuição tradicional não dedutível do IRA e convertê-la em Roth, contornando legalmente o limite de renda. Um consultor financeiro ou profissional tributário pode orientá-lo se você estiver próximo desses limites.

Se você tem um plano de saúde com franquia alta no trabalho, não ignore a Conta Poupança Saúde. As contribuições da HSA são antes dos impostos, o crescimento é isento de impostos e os saques para despesas médicas qualificadas são isentos de impostos. Após os 65 anos, você pode sacar por qualquer motivo sem penalidade, tornando-o efetivamente um segundo IRA tradicional.

Como investir aos 30 anos

Uma alocação de capital de 80% a 90% ainda faz sentido para a maioria das pessoas na faixa dos 30 anos. Você pode começar a introduzir uma pequena alocação de títulos por volta dos 30 anos, mas não há urgência. O objetivo principal ainda é o crescimento a longo prazo.

O reequilíbrio, que significa ajustar periodicamente o seu portfólio de volta à sua alocação alvo, deve acontecer uma ou duas vezes por ano. A maioria das plataformas de corretagem permite configurar isso automaticamente.

Prioridades financeiras concorrentes

O dilema mais comum dos 30 anos é a aposentadoria versus as economias da faculdade para as crianças. A matemática é clara:primeiro financie a aposentadoria. Você pode pedir emprestado para a faculdade. Não há empréstimo para aposentadoria. Se você tiver dinheiro sobrando depois de maximizar suas contribuições para a aposentadoria, um plano 529 é o veículo de poupança universitária mais eficiente em termos fiscais.

Acelerar o pagamento da hipoteca versus aumentar as contribuições para a reforma é uma decisão mais difícil, mas na maioria dos ambientes de taxas, investir o dinheiro extra numa conta com vantagens fiscais supera os juros poupados numa hipoteca de 3% a 5%.

Referências de aposentadoria dos 30 anos

Os benchmarks da Fidelity sugerem ter duas vezes o seu salário poupado aos 35 anos e três vezes o seu salário aos 40 anos. Se estiver atrasado, as alavancas mais eficazes são aumentar a sua taxa de contribuição e, se possível, aumentar o seu rendimento através do crescimento na carreira ou de rendimentos secundários.

O maior erro de aposentadoria aos 30 anos

Subcontribuir porque a aposentadoria ainda parece distante é o erro que define esta década. Aos 35 anos, a aposentadoria está prevista para 30 anos. Parece muito tempo até que não seja mais. Os investidores que chegaram aos 50 anos em grande forma quase sempre adquiriram hábitos sérios de contribuição aos 30 anos.

Como investir para a aposentadoria aos 40 anos

Seus 40 anos são uma década decisiva para a aposentadoria. A renda costuma atingir o pico aqui, mas o mesmo acontece com a complexidade financeira. Você pode estar sustentando filhos, pais idosos, uma hipoteca e despesas de pico de carreira simultaneamente. A questão é se as contribuições para a aposentadoria acompanham tudo o mais que compete pelo seu dinheiro.

Se você está atrasado em suas economias para a aposentadoria, seus 40 anos não são tarde demais. Você tem 20 anos ou mais pela frente, o que ainda é uma pista significativa. Mas não há mais espaço para adiar a ação. As estratégias que funcionavam passivamente aos 20 anos agora exigem um esforço deliberado.

Avançar em direção ao máximo 401(k)

O limite de contribuição de 2026 para um 401(k) é de US$ 24.500. Se você não estiver próximo desse número, fechar a lacuna deve ser a prioridade. Mesmo aumentando as contribuições em US$ 200 a US$ 300 por mês nesta fase, compostas ao longo de 20 anos com um retorno de 7%, acrescenta US$ 120.000 a US$ 180.000 ao seu saldo.

Os trabalhadores independentes na faixa dos 40 anos têm acesso a opções ainda mais poderosas. Um Solo 401(k) permite contribuições tanto como empregado quanto como empregador, elevando o limite total para US$ 72.000 em 2026. Um SEP-IRA permite contribuições de até 25% da renda líquida do trabalho autônomo, também até US$ 72.000.

Comece a ajustar sua alocação de ativos

Uma alocação de capital de 70% a 80% é apropriada para a maioria dos investidores na faixa dos 40 anos. A mudança gradual das ações 100% não tem a ver com medo; trata-se de gerir o risco de sequência de retornos, que é o perigo de que uma grande desaceleração do mercado no início da sua reforma prejudique permanentemente a capacidade de recuperação da sua carteira.

Adicionar diversificação para além das ações de grande capitalização dos EUA também faz sentido nesta fase. As ações internacionais, os fundos centrados em dividendos e os fundos de investimento imobiliário podem reduzir a volatilidade geral da carteira sem sacrificar o crescimento significativo.

Faça uma projeção real de aposentadoria

Seus 40 anos são o momento certo para ir além das regras básicas e obter um número específico. Uma calculadora de aposentadoria, as da Fidelity, Vanguard ou T. Rowe Price, são gratuitas e sólidas, podem mostrar exatamente o que sua taxa de poupança atual produz na idade de aposentadoria.

A suposição padrão de planejamento é que você precisará de 70% a 80% de sua renda pré-aposentadoria anualmente na aposentadoria. Essa referência varia significativamente com base no seu estilo de vida esperado, status de pagamento da hipoteca e custos de saúde. A Previdência Social compensará parte dessa necessidade, e seus 40 anos são um bom momento para verificar o benefício projetado em SSA.gov.

Referências de aposentadoria dos anos 40

O quadro da Fidelity sugere três vezes o seu salário poupado aos 40 anos e seis vezes aos 50 anos. Se existir uma lacuna significativa entre onde se encontra e onde esses valores de referência sugerem que deveria estar, as três opções realistas são poupar de forma mais agressiva agora, aumentar o rendimento ou ajustar a idade da reforma.

O maior erro na aposentadoria aos 40 anos

Priorizar as finanças de seus filhos adultos em vez de sua própria aposentadoria é um padrão que atrapalha muitos investidores na faixa dos 40 anos. Contribuições para mensalidades universitárias, ajuda com um carro, fiança de um empréstimo, todas essas são decisões que podem parecer generosas no curto prazo e catastróficas no longo prazo.

Garantir sua própria aposentadoria não é egoísmo. É um pré-requisito para não se tornar financeiramente dependente desses mesmos filhos mais tarde.

Como investir para a aposentadoria aos 50 anos

Seus 50 anos são a década de maior alavancagem para investimentos na aposentadoria. Para muitas pessoas, a renda está próxima do pico, as principais despesas, como hipotecas e creches, estão diminuindo, e o IRS oferece regras de contribuição de atualização projetadas especificamente para esse estágio. Se você estiver atrás, é aqui que você fecha a lacuna. Se você estiver no caminho certo, é aqui que você o trava.

A tentação de mudar totalmente para investimentos conservadores aos 50 anos é compreensível, mas muitas vezes contraproducente. Um homem de 55 anos que planeia reformar-se aos 65 ainda tem um horizonte de investimento de 10 anos, além de uma reforma que poderá durar mais 30 anos depois disso. Ser demasiado conservador demasiado cedo é a sua própria forma de risco financeiro.

Use contribuições de recuperação de forma agressiva

Depois de completar 50 anos, o IRS permite que você contribua mais para suas contas de aposentadoria do que os limites padrão. Estas disposições de recuperação existem especificamente para ajudar os investidores a acelerar as poupanças nos anos mais próximos da reforma.

Para 2026, os limites de recuperação são:

- 401(k): Um adicional de US$ 8.000 por ano, elevando o total para US$ 32.500.

- IRA: Um adicional de US$ 1.100 por ano, elevando o total para US$ 8.600.

- Super Catch-Up (60 a 63 anos): A Lei SECURE 2.0 introduziu um limite de atualização maior para esta janela etária específica. Em 2026, o super catch-up 401(k) é de US$ 11.250, elevando o limite máximo de contribuição total para US$ 35.750.

Para colocar a matemática em perspectiva, maximizar a recuperação do 401(k) para maiores de 50 anos em US$ 32.500 por ano durante 10 anos com um retorno de 7% adiciona aproximadamente US$ 430.000 ao seu saldo. Isso não é um erro de arredondamento.

Reavalie sua alocação de ativos

Uma alocação de capital de 50% a 70% faz sentido para a maioria dos investidores na faixa dos 50 anos, com o número exato dependendo da idade planejada de aposentadoria e da tolerância ao risco. A mudança para activos geradores de rendimento, acções com dividendos, obrigações e fundos de valor estável torna-se mais relevante aqui porque estamos a começar a pensar sobre de onde virá realmente o rendimento da reforma.

Ainda assim, não corrija demais. Um homem de 55 anos que muda para 30% de acções devido à ansiedade provavelmente terá um desempenho inferior à taxa de inflação ao longo de uma reforma de 30 anos, o que corrói gradualmente o poder de compra de uma forma que é tão prejudicial como uma perda de mercado.

Crie um plano de renda de aposentadoria

Salvar um grande número é apenas metade do plano. A outra metade é descobrir como você realmente retirará e gastará esse dinheiro. A regra dos 4%, que sugere retirar 4% da sua carteira no primeiro ano e ajustar anualmente pela inflação, é um ponto de partida comum, mas tem limitações em ambientes de baixo retorno e reformas longas.

O momento da Segurança Social é uma das decisões mais importantes neste processo. Reivindicar aos 62 anos reduz seu benefício permanentemente. Esperar até a idade de aposentadoria completa, que é de 67 anos para qualquer pessoa nascida depois de 1960, lhe dá o benefício integral. Esperar até os 70 anos aumenta 8% ao ano além da idade de aposentadoria completa. Para a maioria das pessoas que podem esperar, adiar a Segurança Social é uma das melhores medidas de retorno sem risco disponíveis.

Também vale a pena planejar as distribuições mínimas obrigatórias. A partir dos 73 anos, o IRS exige que você comece a sacar uma quantia mínima de IRAs tradicionais e 401(k)s a cada ano, e essas retiradas são tributáveis. Um profissional tributário pode ajudá-lo a determinar se fazer conversões de Roth aos 50 ou 60 anos reduz sua eventual carga de RMD.

Consolide e audite suas contas

Se você mudou de emprego ao longo dos anos, pode ter 401(k)s antigos espalhados por vários provedores. Uni-los em um único IRA simplifica o gerenciamento, oferece mais opções de investimento e facilita a execução de uma estratégia de retirada coerente na aposentadoria.

Este também é o momento certo para auditar os índices de despesas de cada fundo que você possui. Um fundo que cobra 0,75% anualmente, quando um fundo de índice equivalente cobra 0,04%, está silenciosamente custando milhares de dólares por ano em retornos perdidos. Isso pode não ter parecido significativo aos 30 anos, mas com um saldo grande, as taxas tornam-se um obstáculo significativo.

Considere um consultor financeiro apenas com honorários

Muitas vezes, aos 50 anos, a complexidade do planejamento da aposentadoria excede o que uma abordagem DIY pode lidar com segurança. A otimização fiscal, o calendário da Segurança Social, o planeamento do Medicare e a sequência de levantamentos são decisões em que um erro pode custar muitas vezes mais do que os honorários de um consultor.

Ao procurar um consultor, concentre-se em dois critérios:

- Padrão fiduciário: O consultor é legalmente obrigado a agir no seu interesse e não no deles.

- Compensação apenas de taxa: Eles são pagos diretamente por você, não por meio de comissões sobre os produtos que vendem.

O diretório da Associação Nacional de Consultores Financeiros Pessoais (NAPFA) é um bom ponto de partida para encontrar consultores fiduciários que cobram apenas honorários.

Referências de aposentadoria dos anos 50

A estrutura da Fidelity sugere economizar sete vezes o seu salário aos 55 anos e dez vezes o seu salário aos 67 anos. Se você estiver materialmente atrás desses números, as opções realistas são:

- Aumentar as contribuições de forma agressiva usando disposições de recuperação

- Planeje trabalhar de dois a quatro anos a mais do que o planejado originalmente

- Identifique despesas fixas na aposentadoria que você pode reduzir de forma realista

- Considere trabalhar meio período ou renda de consultoria nos primeiros anos de aposentadoria

Nenhuma dessas opções é um fracasso. São ajustes que milhões de pessoas fazem com sucesso.

O maior erro de aposentadoria aos 50 anos

Tratar o valor da casa própria como um plano de aposentadoria é um dos erros mais comuns e consequentes desta década. O valor da casa é ilíquido, concentrado em um único ativo e sujeito a flutuações de mercado que você não pode controlar. Uma hipoteca reversa ou um downsizing podem desbloqueá-lo, mas nenhum deles é um substituto confiável para poupanças reais de investimento. Sua casa é onde você mora. Suas contas de aposentadoria são sua aposentadoria.

Princípios de investimento na aposentadoria que se aplicam a todas as idades

Certas estratégias são válidas independentemente de onde você esteja na linha do tempo. Estes não são lembretes para “ser paciente” ou “pensar a longo prazo”. São hábitos específicos que separam os investidores que constroem riqueza real daqueles que atrapalham.

- Automatize tudo. Defina suas contribuições 401 (k) para aumentar automaticamente a cada ano e agende contribuições mensais do IRA no mesmo dia em que seu contracheque chegar. A disciplina não é confiável. A automação não é.

- Mantenha os custos obsessivamente baixos. Cada dólar pago em taxas de investimento é um dólar que nunca aumenta. A diferença entre um fundo de índice de 0,05% e um fundo de 1% gerido ativamente, ao longo de 30 anos e uma carteira de US$ 500.000, é superior a US$ 400.000 em crescimento perdido. Escolha fundos de índice de baixo custo por padrão e exija um forte motivo para desviar.

- Não cronometre o mercado. Os investidores que entram e saem do mercado com base nas condições económicas ou nas manchetes apresentam um desempenho consistentemente inferior ao dos que simplesmente permanecem investidos. Um estudo de 2020 realizado por Charles Schwab descobriu que mesmo o timing de mercado perfeito superou apenas marginalmente uma estratégia de investir num calendário fixo todos os anos, e perder apenas alguns dos melhores dias do mercado reduz drasticamente os retornos.

- Reequilibre uma ou duas vezes por ano. Com o tempo, os ativos de forte desempenho crescem para representar uma parcela maior do seu portfólio do que o pretendido, aumentando a sua exposição ao risco. O rebalanceamento, seja manualmente ou por meio de um recurso de rebalanceamento automático oferecido pela maioria das corretoras, mantém sua alocação alinhada com seus objetivos sem exigir previsões de mercado.

Referências de poupança para aposentadoria por idade

Use isso como uma referência rápida, não como um veredicto. Estes são os valores de referência amplamente citados da Fidelity e pressupõem uma idade de reforma de 67 anos.

Se o seu saldo atual não corresponder ao valor de referência para a sua idade, você terá três alavancas com as quais trabalhar:economizar mais, ganhar mais ou aposentar-se mais tarde. A maioria das pessoas acaba fazendo uma combinação dos três. O importante é saber onde você está e fazer escolhas deliberadas, para não deixar a lacuna crescer enquanto espera por um momento melhor para lidar com ela.

Resumo

O investimento na aposentadoria não é uma estratégia única. É uma série de decisões que evoluem à medida que suas receitas, despesas, cronograma e tolerância ao risco mudam. Os investidores que acabam na melhor forma não são aqueles que escolheram as melhores ações ou que cronometraram o mercado perfeitamente. Foram eles que começaram razoavelmente cedo, contribuíram de forma consistente, mantiveram os custos baixos e ajustaram a sua abordagem à medida que avançavam em cada década.

Onde quer que você esteja agora, o passo mais importante é o mesmo:tome uma ação concreta hoje. Abra a conta, aumente a taxa de contribuição, faça a projeção. A matemática funciona a seu favor enquanto você permanecer no jogo.

-

Como investir dinheiro em seus 20 anos

Amadurecer é difícil. Se você está na casa dos 20 anos, pode tentar conciliar várias responsabilidades financeiras:empréstimos estudantis, aluguel, contas médicas, pagamentos de carro, empréstimos est

-

Um adolescente de 16 anos pode obter uma conta corrente?

Os adolescentes podem ter uma conta corrente. p Muitos jovens de 16 anos começam a trabalhar e ganhar um salário pela primeira vez assim que obtêm a carteira de motorista. Neste ponto, você pode quere

Artigos em Destaque

- O que é Benchmarking de desempenho de ações?

- Os fundamentos para construir sua poupança

- Dow Jones ETFs

- O que é o Formulário S-1 da SEC?

- Coleta de prejuízos fiscais:um guia para reduzir impostos sobre investimentos

- O que significa baixo desempenho?

- Calculando a Taxa Interna de Retorno com Excel

- O que é um título verde?

-

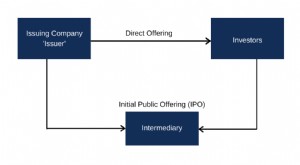

O que é uma oferta direta?

O que é uma oferta direta? Uma oferta direta às vezes é chamada de colocação direta. É uma modalidade de oferta que permite ao emissor vender seus títulos diretamente ao investidor, sem a utilização de intermediário, como um ba...

-

O que é um DU em uma hipoteca?

O que é um DU em uma hipoteca? p DU em relação a uma hipoteca significa Desktop Underwriter, que é um programa de hipoteca usado para analisar o pedido de um mutuário para ver se ele atende aos critérios estabelecidos pela agência ...