Compreendendo os riscos da negociação de ações para iniciantes:um guia para jovens investidores

Quais são os riscos da negociação de ações? Esta é uma pergunta que muitas pessoas se fazem antes de fazerem a sua primeira negociação. Isso é especialmente verdadeiro quando se pensa sobre o risco de negociação de ações que as crianças devem compreender antes de comprar ou vender qualquer ação.

É importante saber no que você está se metendo e estar ciente de como a negociação de ações pode impactar positiva e negativamente sua situação financeira.

Neste artigo, discutiremos alguns dos riscos envolvidos no investimento em ações para crianças, para que você possa decidir a melhor maneira de começar a investir com seu filho!

Discuta informações financeiras regularmente

Dê aos seus filhos uma vantagem inicial para um futuro financeiro estável. O investimento precoce pode mitigar o risco de insegurança financeira e ampliar as oportunidades para o seu filho.

Ensinar seus filhos sobre investimentos também pode ajudá-los a ser mais alfabetizados financeiramente , ajudando a evitar tomar decisões erradas no futuro.

Existem muitos tipos diferentes de opções de investimento a serem consideradas para crianças pequenas. Mas levá-los a essa consideração exigirá um trabalho consistente para despertar o interesse em temas financeiros.

Abordar o assunto de investimento com crianças pode ser um assunto complicado para elas, especialmente quando elas têm tantas prioridades competindo por sua atenção.

Felizmente, você não deve se preocupar com isso, pois ter paciência e mostrar a eles a importância de investir como um empreendimento de longo prazo andam de mãos dadas.

Mantenha a atenção e o foco do seu filho no longo prazo

Comece a falar sobre investir como se fosse uma parte normal da vida. Fale sobre esse assunto como se não fosse algo único. Explique e certifique-se de que eles entenderam, respondendo às suas perguntas, encontrando curiosidades ou usando algum outro método sincero para despertar o interesse.

Para ajudar seus filhos a conhecer melhor o mercado de ações, converse com eles sobre seus aspectos pelo menos uma vez por semana. Se você falar muito sobre o mesmo assunto, seus filhos acabarão fazendo perguntas.

A maioria das crianças deseja se envolver e entender mais sobre o que você diz. Portanto, enfatizá-lo regularmente levará a conversas mais frutíferas.

Depois de explicar alguns princípios básicos do mercado de ações, você poderá falar sobre boas e más ideias de investimento.

Para lhe dar ideias sobre boas empresas a seguir, considere assinar ou usar:

- boletins informativos sobre investimentos

- serviço de seleção de estoque

- sites de consultores de ações

Todos esses serão bons lugares para eles começarem e aprenderem sobre empresas interessantes que estão sendo noticiadas.

Você também pode detalhar suas empresas favoritas, como McDonald’s, Starbucks, Netflix e outras. Olhando para essas ações para crianças , evitando o uso de jargões técnicos e falando com eles com um vocabulário simples que possam compreender, isso despertará o seu interesse.

Ao pintar um quadro completo para eles, será mais fácil para vocês, filhos, se envolverem na conversa e seguirem suas ideias gerais.

Com tempo, repetição e entusiasmo suficientes, você pode começar a atrair seus filhos para o mundo dos investimentos com facilidade e interesse.

Discuta ações e títulos e quais são as melhores escolhas

Você pode já ter uma conta poupança aberta para o seu filho que ele conhece. Você espera que fazer contribuições regulares os motive a querer se salvar.

Você também deve ter falado sobre como colocar dinheiro em uma conta poupança é isento de riscos porque ela possui seguro. Ao dar o próximo salto da poupança para o investimento, você vai querer apresentar o conceito de risco aos seus filhos e compará-lo com a poupança.

Ao introduzir a ideia de que as ações e as obrigações acarretam riscos, mas o potencial para retornos mais elevados, podem compreender como qualquer dia pode resultar num resultado diferente para os investimentos.

Mas durante longos períodos de tempo, quando investido nas ações certas ou fundos de índice, eles deveriam subir.

E mais ainda do que os juros auferidos em uma conta poupança.

Mas isso não significa que você possa prever o retorno das ações. No entanto, com tempo suficiente no mercado em investimentos diversificados, o mercado tem aumentado de forma consistente ao longo do último século.

Da mesma forma, os títulos oferecem um retorno menor em troca de assumir um risco menor. Servem como outro tipo de investimento mais adequado para pessoas com menor tolerância ao risco ou com maior necessidade de rendimento do que o crescimento proporcionado pelas ações.

Você provavelmente deseja que seu filho comece com ações porque ele pode se dar ao luxo de assumir mais riscos de investimento em seu portfólio enquanto for jovem com pouco a perder.

Explicar que mais tarde na vida é uma escolha mais adequada para o investimento em títulos, quando eles provavelmente precisarão da renda da aposentadoria quando pararem de trabalhar.

Os riscos de negociar ações podem ser elevados porque você está licitando um investimento sem nenhuma garantia do que acontecerá a seguir.

Você poderia comprar uma empresa e ela teria um desempenho ruim no dia seguinte.

Da mesma forma, você pode comprar ações que disparam em um curto período de tempo.

No curto prazo, os movimentos de ações podem parecer aleatórios e não motivados por qualquer evento específico relacionado à própria empresa. Isto pode incluir desenvolvimentos de mercado, mudanças económicas ou qualquer outro factor que os investidores considerem que possa afectar o potencial de lucro futuro da empresa.

É importante compreender que se trata de um risco e que o valor do seu investimento pode aumentar ou diminuir. Se você não está disposto a assumir riscos, então negociar ações pode ser muito arriscado para você.

Se as ações forem adequadas para você, recomendo considerar diversificar usando um fundo de índice de longo prazo, porque ele ainda servirá como um ativo em valorização ao mesmo tempo que reduz o risco.

Por exemplo, se o mercado de ações cair 10% num ano, um fundo de índice cairia 10% semelhante. Isso ocorre porque ela detém muitas ações diferentes, em vez de se concentrar em uma ou duas que podem ter caído em desgraça entre os investidores.

As ações individuais irão divergir desta taxa com base em uma série de fatores. Porém, se você mantiver as ações como parte de um portfólio mais amplo e diversificado, seu retorno geral provavelmente se aproximará do retorno do mercado.

O objetivo da negociação de ações é reduzir a volatilidade e, ao mesmo tempo, posicionar-se para obter lucro ao longo do tempo, principalmente no longo prazo, na minha opinião. As ações podem movimentar-se aleatoriamente no curto prazo, mas quando escolhidas com cuidado, apresentam um bom desempenho durante longos períodos de tempo.

O day trading, ou a prática de comprar e vender ações durante o dia ou em curtos períodos de tempo, não deveria ser a forma como uma criança aprende a investir pela primeira vez. em ações.

Esta prática requer a identificação de tendências com aplicativos de análise de ações e não se concentra em examinar os fundamentos da empresa ou mesmo em acompanhar o mercado com aplicativos de notícias financeiras úteis. .

As crianças deveriam começar a investir em ações aprendendo como pesquisar ações antes de comprar e gradualmente adicionando dinheiro a um portfólio à medida que aprendem o básico. Isto irá adicionar incentivo para continuar a aprender, sem colocar quantias significativas de dinheiro em risco à medida que aprendem.

O risco de negociação de ações é um grande fator na decisão de investimento. Se você está pensando em investir seu dinheiro na bolsa de valores , certifique-se de compreender quais riscos de negociação de ações podem estar envolvidos e como eles afetarão a maneira como você investe seus fundos.

Uma carteira diversificada é a melhor defesa contra a volatilidade das ações.

Como uma criança pode negociar ações?

Para uma criança negociar ações, ela precisa ter acesso a uma conta de custódia . Essas contas são criadas pelos pais ou responsáveis e permitem que uma criança negocie ações.

Como essas contas exigem um custodiante para gerenciar as decisões de investimento, elas oferecem melhor controle sobre os riscos envolvidos na negociação de ações.

Na verdade, essas contas deveriam representar um risco limitado no investimento em ações para crianças, porque os pais deveriam usar a conta para ensinar as crianças a como investir dinheiro prudentemente em investimentos adequados que as crianças considerem interessantes.

Você pode contribuir com dinheiro para a conta e gerenciar isso com a capacidade de ver como vocês administram os investimentos juntos. Um adulto solteiro pode contribuir com até US$ 18.000 por ano para a conta de custódia, enquanto um casal pode contribuir com até US$ 36.000 por ano se declararem impostos em conjunto.

As contas de custódia vêm em dois sabores:

- UGMA (Lei de Presentes Uniformes para Menores) – Essas contas permitem que um custodiante invista em ativos tradicionais como ações, títulos, ETFs, fundos mútuos e títulos relacionados.

- UTMA (Lei de Transferência Uniforme para Menores) – Esse tipo de conta de custódia pode ser usado de diversas maneiras, incluindo investimentos alternativos . Juntamente com os seus usos tradicionais, como ativos financeiros e veículos de investimento , as contas de custódia UTMA também podem ser usadas para armazenar itens como escrituras de propriedade, automóveis e coleções de arte valiosas.

Ao usar uma conta de custódia para investir para seus filhos, isso manterá a atenção deles e lhes dará um motivo para rastrear ações e monitorar o desempenho do portfólio por longos períodos de tempo. Você tem uma série de opções disponíveis que permitem negociar ações para crianças e usar as ações como ferramenta de ensino.

Feito corretamente e com cuidado, as crianças podem começar a investir com o pé direito e iniciar um caminho financeiro sustentável.

Aplicativos que permitem a negociação de ações para crianças

Os melhores aplicativos de investimento para iniciantes foco na simplicidade, funcionalidade e capacidade de crescer com o investidor. Vários aplicativos de investimento também atuam como soluções financeiras completas para fornecer um balcão único para todas as questões financeiras.

Consolidar essas inúmeras atividades relacionadas pode proporcionar uma experiência mais fácil e não sobrecarregar as dificuldades de alternar entre aplicativos para gerenciar seu dinheiro.

1. Aplicativo Greenlight

Luz Verde- Disponível:inscreva-se aqui

- Preço: Greenlight Max:$ 9,98 / mês. Greenlight Infinity:US$ 14,98/mês.

Luz Verde , por meio dos níveis Max e Infinity, é uma conta de investimento que vem associada a um cartão de débito infantil .

É fácil de usar e pode funcionar como um aplicativo bancário para crianças e adolescentes . O aplicativo ensinará os princípios básicos de investimento, como negociar ETFs, etc. O plano completo ensina habilidades financeiras importantes, como gestão de dinheiro e fundamentos de investimento - com dinheiro real, ações reais e lições da vida real.

Cada conta suporta até cinco crianças.

Considere abrir uma conta Greenlight Max ou Infinity para começar a investir em uma conta de investimento conjunto ainda adolescente hoje. Ou você pode ler mais em nossa análise do cartão Greenlight .

Melhor cartão de débito para crianças

Luz Verde | O aplicativo de investimentos e cartão pré-pago para crianças

4.8

Núcleo:$ 5,99 / mês. Máx.:$ 10,98 / mês. Infinito:$ 15,98 / mês. Escudo Familiar:$ 24,98 / mês. (Cada conta suporta até 5 crianças.)

- Greenlight é uma solução financeira para crianças que lhes permite gastar com cartão de débito, ganhar dinheiro com poupanças e até mesmo investir seu dinheiro.

- Os pais podem usar este aplicativo para ensinar as crianças a investir com uma conta de corretora por meio dos planos Greenlight Max, Infinity e Family Shield.

- Greenlight oferece controles parentais flexíveis para cada criança e notificações em tempo real de cada transação. E é o único cartão de débito que permite escolher as lojas exatas onde as crianças podem gastar com o cartão.

- As famílias podem ganhar 2% (Core), 3% (Max), 5% (Infinity) ou 6% (Family Shield) por ano sobre seu saldo médio diário de poupança de até US$ 5.000 por família. Além disso, as famílias Max e Infinity podem ganhar 1% em dinheiro de volta sobre suas despesas mensais.

- Ao contrário de muitos aplicativos que simplesmente fornecem recursos e controles, o Greenlight também foi projetado para estimular discussões com as crianças sobre gastos, investimentos e muito mais, promovendo uma melhor experiência educacional.

Prós:

- O melhor controle dos pais da categoria (pode proibir lojas específicas)

- Pode adicionar conta de corretora para investir em ações

- Aplicativos intuitivos para pais e filhos

- Reembolso de dinheiro e taxas de juros competitivas

Contras:

- Preços altos

- Sem opções de recarga de dinheiro

- Proibido empréstimo para pais/filhos

Relacionado:Melhores cartões de débito para adolescentes

2. Stash Invest (bônus de US$ 5)

- Disponível:Inscreva-se aqui

- Preço:Crescimento:US$ 3/mês. Stash+:US$ 9/mês.

Esconderijo é uma plataforma de gerenciamento financeiro completa, completa com funcionalidades de investimento, gastos e serviços bancários.

O aplicativo é direcionado a indivíduos que estão apenas começando sua jornada financeira, tornando tudo o que é abordado no aplicativo acessível a todos os níveis de alfabetização financeira.

Com o tempo, o aplicativo visa desenvolver suas habilidades financeiras e deixá-lo confiante em sua capacidade de administrar e planejar seu dinheiro.

Ao se inscrever, você também pode receber um bônus de $ 5 ao fazer seu primeiro depósito no aplicativo.

Aprenda como obter ações gratuitas e outros bônus de inscrição para dar um impulso inicial aos seus investimentos.

Esconderijo | Investir de forma fácil

4,0

Stash Starter:$ 3/mês. Stash +:$ 12 / mês.

- Stash é um aplicativo de finanças pessoais que simplifica o investimento, tornando mais fácil e acessível para os americanos comuns acumularem riqueza e alcançarem seus objetivos financeiros.

- Invista em ações e fundos negociados em bolsa (ETFs) por apenas 1 centavo graças às ações fracionárias.

- Ganhe recompensas Stock-Back® em cada compra qualificada com cartão de débito.

- Inscreva-se no Stash+ e tenha acesso a contas de custódia, melhores recompensas Stock-Back® e acesso a US$ 10.000 em seguro de vida.

Prós:

- Robo-consultor com capacidade de investimento autodirigido

- Partes fracionárias

- Contas de custódia disponíveis

- Oferece opções de investimento baseadas em valores

- Receba com até dois dias de antecedência ao depositar diretamente em sua conta Stash

- Seguro FDIC/SIPC

Contras:

- Cobre taxa mensal

- Portfólios inteligentes não oferecem coleta de prejuízos fiscais

3. Finanças M1

- Disponível: Inscreva-se aqui

- Preço: Negociações gratuitas, M1 Plus:$ 10/mês. ou US$ 95/ano.

Finanças M1 é uma solução completa de finanças pessoais que permite que novos investidores abram uma conta em segundos. Se quiser usar isso como um aplicativo de investimento infantil, você precisará solicitar uma assinatura M1 Plus. A empresa tem uma oferta por tempo limitado dos primeiros três meses gratuitamente.

Você pode abrir um IRA de custódia com M1 Finance, que oferece aos investidores a capacidade de criar tortas de portfólio ou um portfólio diversificado que se reequilibra para ajudá-lo a atingir seus objetivos financeiros .

M1 Finance é um serviço desenvolvido para investidores autônomos, oferecendo soluções financeiras flexíveis, customizáveis e automatizadas. A plataforma gerencia seu dinheiro de forma inteligente com base em como você deseja, como um aplicativo de estoque gratuito .

Considere inscrever-se para uma conta de custódia M1 Finance hoje mesmo.

Aplicativo Robo-Investing fácil de usar

M1 | O Superaplicativo Financeiro

4.1

$ 3 / mês. para saldos de contas

- O aplicativo de investimento M1 é um sistema básico de consultoria robótica que funciona quase como um 401(k). Você constrói uma “torta” escolhendo as ações e ETFs em que deseja investir, bem como a porcentagem do seu portfólio que deve ser investida em cada “fatia”, e o M1 usa essas informações para alocar seu dinheiro cada vez que você contribui.

- Se quiser ajuda para montar uma lista de ações e fundos, você pode usar as carteiras modelo do M1, que abrangem objetivos como investimento geral, planejamento para aposentadoria, geração de renda e muito mais.

- Desfrute de um APY de 4,00% sobre o dinheiro não investido.

- Obtenha uma linha de crédito contra o valor da conta da sua corretora com taxas baixas (atualmente 6,40%) em comparação com outras linhas de crédito da corretora.

- M1 permite abrir contas de corretagem individuais, conjuntas e de custódia; IRAs tradicionais, Roth e SEP; confianças; e contas de criptomoeda**.

Prós:

- Robo-consultor com elementos de investimento autodirigidos

- APY atraente sobre dinheiro não investido

- Empréstimo contra seus ativos

Contras:

- Seleção limitada de ativos para investimento

- Não permite negociação durante todo o dia de negociação

- Taxas mensais para saldos de contas

* Isenção de taxa mensal se você tiver mais de US$ 10.000 em ativos no M1 por pelo menos um dia no ciclo de faturamento ou tiver um empréstimo pessoal ativo no M1. A taxa mensal do M1 cobre até cinco contas de corretagem individuais ou conjuntas, um trust, uma conta criptográfica, um IRA tradicional, um Roth IRA, um SEP IRA e contas de custódia ilimitadas. ** Os serviços de criptografia, execução e custódia são fornecidos pela Bakkt Crypto Solutions LLC (NMLS ID 1828849) por meio de um contrato de licenciamento de software com a M1 Digital LLC. Bakkt Crypto Solutions LLC e M1 Digital LLC não são corretoras registradas ou membros da FINRA e suas participações em criptografia não são títulos e não são seguradas pela FDIC ou SIPC.

Relacionado:9 melhores robo-consultores para investir dinheiro automaticamente

4. UNest

- Disponível:Cadastre-se aqui

- Preço: US$ 4,99/mês.

UNest é uma conta de custódia que permite aos pais investir dinheiro em seus filhos para necessidades além da educação, mas também para eventos como um carro novo, um casamento, férias ou qualquer outra coisa que um menor possa desejar algum dia.

UNest oferece a Conta de Investimento UNest para Crianças por meio de um aplicativo que facilita para famílias de todos os níveis de renda e origens configurar e gerenciar planos de poupança e investimento para seus filhos. O UNest também possui um recurso de presentes que permite que amigos e parentes contribuam para a conta do seu filho com apenas alguns cliques. Esses presentes também podem ser automatizados, para que nunca percam um aniversário ou feriado!

O aplicativo oferece até nove opções de investimento para correntistas:

- Uma opção conservadora de investimento em ETFs de renda fixa e títulos

- Três opções baseadas na idade com diferentes graus de risco refletidos no mix de investimentos (conservador, moderado, agressivo); estes transitam de investimentos mais agressivos para conservadores à medida que a criança se torna proprietária e ganha acesso aos fundos

- Opções socialmente responsáveis baseadas na idade também com graus variados de risco (conservador, moderado, agressivo), da mesma forma na estratégia de transição do mix de investimentos de agressivo para conservador ao longo do tempo

- Uma opção agressiva que investe 100% dos fundos em ETFs do índice de ações Vanguard e uma lista de criptomoedas populares .

Os titulares de contas podem receber bônus para as contas UNest de seus filhos por meio de ofertas de parceiros de empresas como Disney, AT&T, Uber, DoorDash, Levi’s, etc., por meio do programa de parceria UNest.

ONUest | Aplicativo fácil de economia para faculdade

$ 4,99 / mês. (Crianças ilimitadas em uma conta)

- UNest é uma conta de investimento de custódia com vantagens fiscais para crianças. Isso permite que eles economizem para a educação, o primeiro carro, a casa, o casamento ou até mesmo para a segurança financeira quando adultos.

- Amigos e parentes podem presentear a conta do seu filho com apenas alguns cliques ou até mesmo automatizar seus presentes.

- As opções de investimento da UNest são carteiras de vários ETFs de baixo custo que podem atingir diversos objetivos. Eles incluem uma carteira conservadora composta apenas por ETFs de renda fixa e títulos; três opções baseadas na idade que mantêm títulos e ações em alocações conservadoras, moderadas ou agressivas; três opções semelhantes centradas em investimentos socialmente responsáveis; e uma carteira agressiva composta apenas por ETFs de ações.

- As contas desfrutam de até US$ 2.500 em vantagens fiscais:US$ 1.250 são isentos de impostos e os outros US$ 1.250 são tributados de acordo com a alíquota do imposto infantil.

- Oferta especial: Novos usuários ganham US$ 30 grátis ao usar o código promocional YOUNG30 e fazer seu primeiro depósito.

Qual é a regra tributária infantil?

Um aspecto específico do investimento para crianças em contas de custódia que você deve conhecer é conhecido como “regra fiscal infantil .” O governo começou a notar que as pessoas exploravam uma lacuna na doação de ações e, assim, criou novas leis para contrariar esta situação.

Para evitar que as pessoas abusem desta lacuna, o governo federal promulgou o imposto infantil.

O rendimento não auferido da criança está sujeito à taxa marginal de imposto sobre o rendimento dos pais se exceder determinados limites. Esta regra se aplica a todas as receitas de investimentos para crianças menores de 19 anos ou estudantes em tempo integral menores de 23 anos.

Isso não faz com que a criança pague mais impostos do que já paga. O IRS permite que os primeiros US$ 1.300 de renda não auferida sejam isentos de impostos, os segundos US$ 1.300 sejam tributados à taxa da criança e, em seguida, qualquer saldo acima disso à taxa dos pais.

Isso significa que se você colocar US$ 1.500 em uma conta Acorns todos os anos para seu filho adolescente e ele ganhar menos de US$ 1.300 em dividendos, será isento de impostos. No entanto, se for $ 1.800, haverá impostos devidos sobre $ 500 desse valor.

Se a conta tiver US$ 2.700 em dividendos, US$ 1.300 não serão tributados, US$ 1.300 serão de acordo com a alíquota de imposto da criança e US$ 100 de acordo com a alíquota dos pais.

Quantos anos meu filho deve ter antes de eu deixá-lo investir?

Cada criança é diferente. Nem todas as crianças demonstram desde cedo interesse em investimentos, mas algumas crianças são mais naturalmente atraídas para investir do que outras. O principal benefício de fazer com que os filhos invistam é ensiná-los sobre gestão de dinheiro .

A maioria das crianças tende a mostrar interesse em aprender sobre dinheiro por volta dos 7 ou 8 anos de idade, quando estão no ensino fundamental e começam a usar o dinheiro como exemplo nas aulas de matemática ou ficam mais conscientes das conversas que têm com elas sobre dinheiro.

Dê ao seu filho a chance de experimentar dinheiro e riscos por meio do aprendizado prático. Você não precisa dar ao seu filho um investimento de US$ 1.000 portfólio de fundos de índice, ações ou outros investimentos, você pode usar suas próprias ações como experiência de ensino.

Você deseja que eles se conectem com o investimento, escolhendo algo que usam regularmente e que tenham interesse em seu sucesso.

Seu filho pode se sentir investido em uma empresa como o Snapchat se souber que ela é responsável por seu conteúdo favorito. Da mesma forma, eles podem aproveitar suas viagens mensais de comemoração ao McDonald's ou Starbucks e pensar que vale a pena seguir ações como essas.

Você também pode começar aos poucos, comprando ações fracionárias de empresas por meio de microinvestimentos. Começar aos poucos e construir um portfólio ao longo do tempo pode ser outra maneira de marcar o progresso e manter seus filhos envolvidos.

Isto pode mostrar-lhes como o risco da negociação de ações pode ser mitigado através de investimentos a longo prazo.

O que é microinvestimento e como ele pode ajudar meus filhos?

Até agora, discutimos o investimento de longo prazo com quantias maiores de dinheiro. Se você deseja que seus filhos comecem a investir, essa é uma ótima maneira de começar, mas pode exigir mais dinheiro para investir antecipadamente. No entanto, crescer não é sua única opção.

Nos últimos dez anos, o microinvestimento mudou a forma como muitas pessoas investem e resultou em um aumento no interesse dos investidores com a capacidade de economizar pequenas quantias de dinheiro.

Microinvestimento é uma forma de investimento que permite comprar ações fracionárias de empresas como Google, Apple e Facebook, mas também em fundos de índice para diversificar a sua carteira com uma única compra.

Em vez de desembolsar dinheiro por uma ação inteira destas empresas de classe mundial ou por um fundo de índice diversificado com preços de ações elevados, pode dividir essas ações em frações mais pequenas e investir peça por peça.

Você pode pensar no microinvestimento como colocar dinheiro em uma jarra. Você coloca pequenas quantias de dinheiro na jarra todos os dias e, depois de um tempo, terá mais do que se simplesmente o deixasse lá.

As plataformas digitais permitem que você arredondando suas compras para o dólar mais próximo e registrando todas essas transações em uma conta poupança.

Por exemplo, seu filho pode gastar US$ 3,50 em café da manhã e almoço todos os dias na escola. O aplicativo de dinheiro para crianças arredondará essa compra para US$ 4 e depositará US$ 0,50 da conta bancária do seu filho no fundo de poupança.

Se feito todos os dias durante um ano letivo de 180 dias, isso se traduz em cerca de US$ 90 em economia anual antes dos juros.

Você pode não receber uma ação inteira por um tempo, mas pode continuar comprando ações e fundos de índice que desejar com pequenas quantias de dinheiro.

Você pode investir por meio de aplicativos de microinvestimento como o Robinhood ou bolotas para começar a ensinar o risco da negociação de ações para as crianças de hoje.

-

Aposentadoria antecipada (o que considerar e como se aposentar mais cedo)

Entre reuniões com colegas de trabalho, períodos ocupados cheios de prazos iminentes, e uma lista aparentemente interminável de tarefas, alguns trabalhadores americanos podem sonhar acordados com a po

-

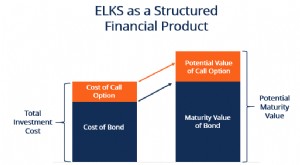

O que são títulos vinculados a ações (ELKS)?

Os títulos indexados a ações (ELKS) são um tipo de instrumento de dívida com pagamentos não fixos vinculados a um patrimônio subjacente. Eles oferecem o retorno das ações ordinárias Ações ordinárias A

Artigos em Destaque

- O que é risco de chamada?

- 5 movimentos de investimento que provam que você é finalmente um adulto

- A relação entre títulos do governo e dívida nacional

- O que é o Formulário S-1 da SEC?

- Quais perdas de investimento são cobertas pelo SIPC?

- Live-In House Flipping:Uma estratégia imobiliária lucrativa?

- O que é um índice de ações?

- 10 melhores empréstimos de consolidação da dívida de 2022

-

4 criptas imparáveis que deixaram Solana na poeira

4 criptas imparáveis que deixaram Solana na poeira Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

5 cooperativas de crédito que não usam ChexSystems em 2022

5 cooperativas de crédito que não usam ChexSystems em 2022 Se você já foi recusado para uma conta corrente ou poupança, provavelmente já está familiarizado com a ChexSystems. A agência de relatórios ao consumidor mantém um registro de quaisquer problemas banc...