Razão de Alavancagem

Qual é o índice de alavancagem?

p A dívida é considerada geralmente indesejável - mesmo que geralmente seja inevitável. Mas a verdade é que a maioria de nós está lidando com algum tipo de dívida. Temos dívidas de cartão de crédito. Devemos ao nosso amigo $ 20 pelas cervejas da outra noite. Os mais adultos entre nós têm uma hipoteca, ou talvez tenha feito um empréstimo pessoal em algum momento. Mas outra maneira de ver isso é:A dívida fornece:Uma casa. Algumas roupas. Algumas cervejas. Funciona da mesma forma para empresas, também. A dívida é uma parte crucial dos negócios. p Mas quando você está procurando investir em uma empresa:Quanto dívida é dívida demais? p Um alto nível de dívida significa um maior risco de inadimplência, portanto, é importante que os investidores tenham a capacidade de julgar o que a dívida de uma empresa pode indicar sobre seu futuro. E a melhor maneira de avaliar isso é calculando o índice de alavancagem da empresa, que avalia o nível de endividamento em relação aos ativos. Ao determinar o índice de alavancagem de uma empresa, você é capaz de determinar a eficiência com que uma empresa é capaz de cumprir suas obrigações financeiras - ou se é provável que seja prejudicada por dívidas no futuro. Quando uma empresa tem uma grande dívida, é mais suscetível a crises econômicas, mais improvável de fazer pagamentos regulares de juros, e em perigo de cessar totalmente as operações, custando dinheiro e dor aos investidores. p Contudo, assim como nas finanças pessoais, nem todas as dívidas são ruins. Todas as empresas terão algum tipo de dívida; Afinal, uma empresa se financia por meio de uma combinação de seu próprio dinheiro (patrimônio) e dívidas, que é conhecido como alavancagem. A chave é apenas descobrir qual é esse índice - também conhecido como índice de alavancagem.Fórmula de índice de alavancagem financeira

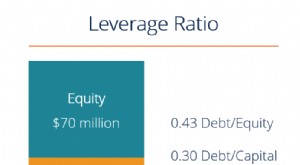

p A fórmula de índice de alavancagem mais popular é o índice dívida / patrimônio líquido: p Rácio dívida / capital próprio:dívida total / capital totalComo calcular a fórmula do índice de alavancagem

p Então, digamos que uma empresa tenha US $ 8 milhões em dívidas e US $ 14 milhões em patrimônio líquido. Isso significa que sua relação dívida / capital é:8 milhões / 14 milhões, que é 0,57, ou 57%. Isso significa que, para cada dólar de ativos que esta empresa possui, tem $ 0,57 de dívida. Se a proporção fosse acima de 1,0, isso significa que a empresa tem mais dívidas do que ativos, que - temos certeza de que não precisamos dizer a você - é menos do que ideal. p Esta informação mostra exatamente quanto do patrimônio de uma empresa pertence aos acionistas, e quantos de seus ativos pertencem a credores. Se a relação dívida / patrimônio líquido for baixa, isso significa que os acionistas possuem a maior parte dos ativos, o que significa que a empresa está menos alavancada. Se o índice for alto e os credores possuírem a maior parte dos ativos, e a empresa é considerada altamente alavancada. Como investidor, ter essas informações o ajudará a avaliar o risco de um investimento e como a empresa está conduzindo seus negócios. p Esta fórmula também se aplica a qualquer tipo de situação em que você está tentando avaliar o quanto de responsabilidade, ou dívida total, uma empresa está transportando em geral. O básico da proporção sempre será: p Rácio da dívida:dívida total / ativos totais p Então, você está sempre comparando o valor da dívida total (passivo) de uma empresa com o quanto ela realmente possui, seja por meio de ativos ou patrimônio, e se a situação atual da dívida é sustentável (ou seja, se este é um lugar onde você deseja colocar seu dinheiro). Ao considerar apenas o índice de endividamento, você vai querer um valor abaixo de 0,5 (uma vez que os ativos incluem patrimônio líquido mais dívida, então será a metade da relação dívida / patrimônio). p Contudo, analistas alertam que uma proporção muito baixa também não é desejável, já que é um sinal de que a empresa depende muito do patrimônio para se sustentar, o que provavelmente será bastante insustentável a longo prazo. Como com todas as coisas, você vai querer um bom equilíbrio.Qual é o índice de alavancagem do consumidor

p O termo começou a ganhar força depois que a Harvard Business Review escreveu uma espécie de autópsia após a crise financeira de 2008 e avaliou como a dívida do consumidor poderia afetar a economia. Basicamente, o rácio de alavancagem do consumidor (também conhecido como rácio dívida / rendimento) considera a dívida total das famílias (que inclui a sua dívida ao consumidor e empréstimos hipotecários) em relação ao rendimento pessoal disponível. A proporção analisa quanto do seu dinheiro está vinculado a dívidas, e quanto dinheiro você tem à sua disposição para saldar essa dívida. Portanto, a fórmula básica seria: p Rácio de alavancagem do consumidor:dívida familiar total / rendimento pessoal disponível p Então, se você tiver uma fatura de cartão de crédito de $ 10, 000, mas tem apenas $ 7, 000 em sua conta corrente e poupança combinadas, sua proporção parece muito alta (neste caso, seria 1,43). Nesse caso, este número demonstra quantos anos demoraria em média para pagar a dívida integralmente, se toda a renda anual disponível fosse usada para isso. Isso pressupõe que a receita seja gasta em nada mais do que pagar dívidas, o que é obviamente ridículo. p Provavelmente não precisamos dizer que uma proporção alta não é uma boa notícia para ninguém envolvido, incluindo a economia. Muitos bens de consumo são comprados a crédito, e se o rendimento disponível não for suficiente para saldar a dívida acumulada, então, as empresas que venderam mercadorias a crédito também estão em apuros. p É por isso que frequentemente aconselhamos o tratamento de dívidas com juros altos antes de fazer qualquer movimento de investimento. Ao falar sobre o que gostamos de chamar de "hierarquia financeira das necessidades, ”A fundação começa com um bom crédito, um fundo de emergência, e alguns passos em direção à aposentadoria. A dívida com juros altos é particularmente perigosa aqui, porque pode rapidamente se acumular e comer em você, mesmo que você pague pedaços de cada vez. p O índice de alavancagem do consumidor também se torna importante quando você deseja fazer um empréstimo maior, como uma hipoteca. Uma proporção menor indicará aos credores que você está gerenciando pagamentos de dívidas mensais menores e provavelmente está no topo de sua dívida. Uma proporção maior, por outro lado, pode sugerir que sua renda não está acompanhando sua dívida.Como diminuir sua proporção

p Para se qualificar para empréstimos, como hipotecas, sua relação dívida / renda não pode ser superior a 43%, embora seja obviamente aconselhável manter esse número muito mais baixo. Digamos que você tenha uma dívida mensal de $ 1, 500, que vem de pagamentos de hipotecas e dívidas de cartão de crédito. Sua renda mensal é de $ 4, 000, sua proporção seria de 0,38, ou 38%. Isso não é terrível, Mas poderia ser melhor. Então, como você pode diminuir sua proporção? O bom, doloroso, maneira antiquada:economizando mais e gastando menos. p Existem muitos truques excelentes para ajudá-lo a desenvolver hábitos de poupança que sejam tão indolores quanto possível, incluindo a criação de depósitos automáticos em uma conta de poupança (de preferência uma com taxas de alto rendimento e tamanhos mínimos de conta), cortando assinaturas, e pagando em dinheiro a maior parte de suas despesas diárias. Muitas estratégias de economia eficientes simplesmente exigem que você faça algumas pequenas mudanças em sua rotina, como cozinhar mais em casa em vez de comer fora ou investir em uma garrafa de água reutilizável para parar de comprar água engarrafada. Outra ótima dica de economia? Usando um aplicativo que reunirá seus trocos sobressalentes e os salvará automaticamente ou os colocará em uma conta de investimento. p O objetivo final de tudo isso é que, ao atingir um índice de alavancagem do consumidor mais baixo, você não se qualificará apenas para certos benefícios, como hipotecas qualificadas (e um estado de espírito mais calmo por não ter uma montanha de dívidas pesando sobre você), você também construirá a base financeira para começar a investir. Ao colocar sua imagem financeira em ordem, você poderá começar a destinar dinheiro para metas futuras - assim como uma empresa faz. p Você está se perguntando se já está pronto para começar a investir? Na Wealthsimple, podemos ajudá-lo a abrir uma conta poupança com juros altos para começar a construir uma base financeira, além de ajudá-lo a dar os primeiros passos para investir. Iremos guiá-lo em cada etapa do caminho com portfólios personalizados adaptados às suas metas financeiras e tolerância ao risco, bem como aconselhamento financeiro especializado. Comece hoje.-

O que são índices de alavancagem?

Um índice de alavancagem é qualquer tipo de índice financeiro Glossário de índices de análise financeiraGlossário de termos e definições para termos de índices de análise financeira comuns. É importan

-

O que é dívida atual?

A dívida atual inclui os empréstimos formais de uma empresa fora das contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus for

Artigos em Destaque

- Como calcular o coeficiente de segurança da dívida

- Como calcular a relação dívida / crédito

- Como interpretar a relação dívida / valor

- Como calcular a taxa de alavancagem

- Análise de proporção em finanças pessoais

- Qual é a relação dívida líquida / EBITDA?

- Alavancagem:Explicação,

- Explicação da relação dívida / renda

-

O que é alavancagem financeira?

O que é alavancagem financeira? A alavancagem financeira é o uso de dinheiro emprestado (dívida) para financiar a compra de ativos. Tipos de ativos. Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, oper...

-

O que são índices de empréstimos?

O que são índices de empréstimos? Taxas de empréstimo, ou taxas de qualificação, são rácios usados por bancos e outras instituições de crédito na análise de crédito. As instituições financeiras atribuem uma pontuação de crédito aos ...