Construir segurança financeira:um guia abrangente para orçamento de emergência

Certamente chegará um momento em sua vida em que você enfrentará uma emergência. Quer você se depare com uma despesa médica inesperada, uma grande mudança no seu relacionamento familiar (como um divórcio) ou uma pandemia global, é uma ótima ideia criar um orçamento de emergência.

Neste momento, o nosso mundo enfrenta a pandemia da COVID-19. As finanças de milhões de pessoas estão a ser afetadas por esta pandemia global. As pequenas empresas foram forçadas a fechar e as empresas têm despedido os seus funcionários.

Se você está se sentindo ansioso agora...você não está sozinho! É completamente normal sentir-se nervoso e inseguro quando surge uma crise como esta. E quando algo assim acontece, o melhor é montar seu orçamento de emergência.

Aprenda como montar um orçamento de emergência para não atrasar suas contas ou se endividar.

O que é um orçamento de emergência?

Um orçamento de emergência é simplesmente um orçamento que você configura para o caso de ocorrer uma emergência.

Este é o orçamento que você recorrerá se alguém da sua família for demitido ou perder o emprego. Também é perfeito se de repente você precisar começar a economizar muito dinheiro.

Basicamente, se houver uma emergência (digamos… uma pandemia global), você usará este orçamento. Será sua estratégia preferida cortar despesas para que você possa economizar muito dinheiro.

Um orçamento de emergência é muito diferente de um orçamento normal. No seu orçamento diário, você pode adicionar despesas extras ou luxos.

Mas em um orçamento de emergência, você vai querer eliminá-los para poder economizar o máximo de dinheiro o mais rápido possível. É melhor conversar com seu cônjuge ou parceiro para concluir um orçamento de emergência juntos. Vocês dois vão querer estar em sintonia com suas finanças. É melhor comunicar-se sobre finanças pelo menos uma vez por semana.

Quando se trata de criar um orçamento de emergência, você desejará fazer várias coisas para torná-lo eficaz.

1. Saiba onde você está financeiramente

Se você está em uma situação em que precisa começar a economizar dinheiro rapidamente, é bom saber onde você está com seu dinheiro. Às vezes pode ser estressante enfrentar a verdade financeira, mas é importante que todos (sim, TODOS) saibam exatamente quanto dinheiro há em suas contas correntes e poupanças. Também é importante saber quanta dívida você tem.

Antes de fazer qualquer coisa, tenha uma visão clara de suas finanças. Faça login em suas contas e anote sua posição. Essas informações o ajudarão a desenvolver um plano melhor para seguir em frente.

2. Pare de pagar mais por dívidas.

Mesmo que sua esperança seja ficar livre de dívidas, agora não é o momento de fazer pagamentos extras de dívidas. Durante um período de incerteza, é melhor economizar o máximo de dinheiro possível.

Em vez de seguir o plano de bola de neve ou avalanche de dívidas, simplesmente faça pagamentos mínimos de seus empréstimos.

3. Abra uma conta poupança separada.

Depois de parar de pagar mais dívidas, é hora de abrir uma conta poupança separada, onde você pode começar a economizar dinheiro extra. Esse dinheiro pode ser usado para ajudá-lo a cobrir contas futuras, a hipoteca ou comprar mantimentos se você estiver com pouco dinheiro.

Durante uma crise ou emergência, você desejará ter acesso rápido ao seu dinheiro. Não importa se você abre uma conta poupança online (eu pessoalmente adoro o Ally Bank) ou abre outra conta poupança no seu banco local.

O objetivo é configurar apenas um imediatamente.

Depois que tudo se acalmar e você voltar à sua vida normal, você sempre poderá pegar o dinheiro extra que economizou e enviá-lo para dívidas.

4. Cancele quaisquer assinaturas não utilizadas ou desnecessárias.

Suponho que você provavelmente tenha algumas assinaturas desnecessárias ou contas mensais saindo de sua conta corrente todos os meses. Você pode economizar uma boa quantia de dinheiro todos os meses simplesmente cancelando qualquer assinatura que não valha o seu dinheiro no momento.

Para fazer isso, imprima os extratos bancários dos últimos três meses. Pegue um marcador e destaque cada assinatura ou pagamento mensal regular que você fizer. Se for algo que sai mensalmente, trimestralmente ou anualmente, destaque-o.

Analise cada uma dessas despesas. Pergunte a si mesmo se eles são realmente necessários. Você consegue viver sem ele por alguns meses? Você está disposto a sacrificar essa despesa para economizar dinheiro?

Se você estiver realmente em uma emergência, como perda de emprego, provavelmente vale a pena cortar assinaturas extras (como Amazon Prime) para que você possa ter dinheiro suficiente para cobrir as contas necessárias.

5. Elimine gastos desnecessários ou extras.

Depois de eliminar assinaturas desnecessárias, é hora de ter uma conversa honesta consigo mesmo sobre seus hábitos de consumo.

Talvez seja hora de fazer uma pausa na manicure, no café com leite extra ou em comer fora. Se você está realmente enfrentando uma emergência, agora é a hora de ser implacável!

Lembre-se:você sempre pode adicionar esses itens de volta ao seu orçamento normal assim que tudo estiver resolvido.

6. Reduza suas contas mensais.

Depois de remover despesas e assinaturas desnecessárias do seu orçamento, é hora de reduzir suas contas mensais.

Você sabia que pode ligar para suas operadoras de cobrança e negociar uma tarifa menor? Comece ligando para o departamento de cobrança e explique sua situação. Diga a eles que sua meta é ainda poder pagar sua fatura todos os meses; no entanto, para fazer isso, você precisará reduzir sua fatura.

Pergunte à pessoa com quem você está falando se ela pode ajudá-lo a encontrar uma solução para que você possa continuar os negócios com ela durante esta emergência.

A maioria das empresas está disposta a negociar com você porque preferem mantê-lo como cliente pagante.

7. Reduza a taxa de juros do seu cartão de crédito.

Assim como você pode ligar e reduzir suas contas mensais, você também pode ligar para as administradoras de cartão de crédito para reduzir a taxa de juros de seus cartões de crédito.

Isso ajudará a reduzir seu pagamento mensal porque sua taxa de juros geral será menor. Basta ligar para a administradora do cartão de crédito e explicar sua situação atual. Pergunte a eles se há alguma maneira de obter uma taxa de juros mais baixa.

Sejamos honestos, não custa perguntar! O pior que podem dizer é não.

8. Reduza seu orçamento alimentar.

A alimentação é de longe uma das maiores despesas variáveis no orçamento da maioria das pessoas.

Provavelmente, você pode reduzir seu orçamento alimentar para ajudá-lo a economizar dinheiro todos os meses. Simplesmente planejando suas refeições, mantendo o jantar simples e comprando nas promoções, você poderá economizar muito dinheiro todos os meses.

E lembre-se... só porque você não vai jantar fora agora, não significa que nunca mais sairá para comer. Às vezes, quando você se depara com uma emergência, precisa fazer alguns sacrifícios.

Quer saber mais sobre como planejar refeições dentro do orçamento? Confira um dos meus artigos mais populares aqui.

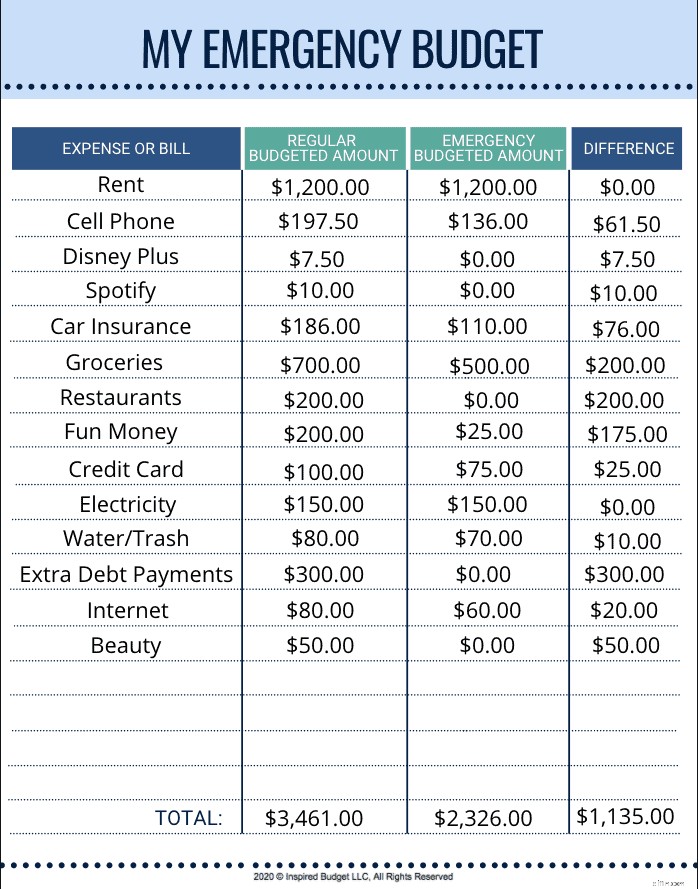

Um exemplo de orçamento de emergência

Se você for como eu, então você pode ser um aprendiz visual.

Para ajudá-lo a ver quanto dinheiro você pode economizar escrevendo um orçamento de emergência, criei um exemplo de orçamento de emergência. Este orçamento mostra quanto uma família é capaz de poupar quando tem de viver com menos.

Acompanhe seus gastos

À medida que você avança com suas finanças, é importante saber se você está realmente seguindo seu orçamento. Muitas vezes as pessoas escrevem um orçamento, mas não o cumprem.

Ao rastrear suas despesas e gastos até o último centavo, você se responsabilizará por cumprir o orçamento e as metas financeiras que definiu.

Acompanhar seus gastos também ajudará você a elaborar um orçamento realista para sua família. Você aprenderá rapidamente as áreas em que tende a gastar mais a cada mês.

Muitas vezes as pessoas me perguntam como deveriam controlar seus gastos. Para ser honesto, não importa como você controla seus gastos! Quer você seja uma pessoa do tipo papel e lápis, use um aplicativo ou tenha uma planilha no computador, tudo o que importa é encontrar um sistema que funcione para você!

Nossa família usou pessoalmente o Quicken para monitorar nossos gastos e despesas por 10 anos. Adoro poder inserir contas e despesas no Quicken antes que saiam da minha conta corrente no saque automático. Isso me permite saber quanto dinheiro tenho em minha conta o tempo todo.

Clique em “pausar” nas suas metas financeiras

Se você perdeu seu emprego ou está enfrentando outra emergência financeira, é hora de fazer uma pausa em seus objetivos financeiros. Isso pode significar que você não está mais enviando dinheiro extra para dívidas, sua conta de aposentadoria ou economizando para férias.

Só porque você não está mais progredindo agora, não significa que não fará progresso no futuro. Lembre-se:o objetivo é não se endividar durante uma emergência.

Por que você precisa de um fundo de emergência AGORA

Se você ainda não tem um fundo de emergência, agora é a hora de criar um. Um fundo de emergência é perfeito para cobrir despesas inesperadas que surgem, como contas médicas, reparos domésticos ou reparos de automóveis. Um fundo de emergência pode até ser usado para cobrir contas normais caso uma pessoa perca o emprego.

Embora algumas pessoas possam aconselhá-lo a usar cartões de crédito quando surgir uma emergência, é melhor reservar dinheiro para esses tipos de despesas inesperadas.

Você não apenas evitará quaisquer taxas de juros decorrentes do uso de um cartão de crédito, mas também ficará menos estressado quando tiver um fundo de emergência em vigor.

Quanto dinheiro deve estar no seu fundo de emergência

Embora algumas pessoas possam dizer que você só precisa de US$ 1.000 em seu fundo de emergência, é melhor ter despesas de 3 a 6 meses dentro de seu fundo de emergência. Lembre-se de que um único mês de despesas não é necessariamente igual ao valor que você leva para casa todos os meses.

Para determinar quanto dinheiro você precisará economizar, some todas as despesas mensais necessárias. Multiplique esse número pelo número de meses que você deseja economizar.

Isso lhe dará uma boa ideia de uma quantia razoável a ser almejada ao iniciar seu fundo de emergência.

O que fazer se você não tiver um fundo de emergência

Se você não tem um fundo de emergência no momento, é hora de interromper quaisquer gastos extras e começar a economizar imediatamente.

Se você se encontrar em uma situação em que não tem dinheiro suficiente economizado para cobrir uma conta ou despesa, pergunte se existe uma opção de plano de pagamento. A maioria das pessoas e empresas estará disposta a trabalhar com você. Então, encontre uma maneira de ganhar ou ganhar dinheiro extra o mais rápido possível.

Você pode saber mais sobre como configurar fundos de emergência aqui.

Lembre-se, isso também passará

Se você estiver em uma situação difícil com seu dinheiro, lembre-se de que isso não durará para sempre. Provavelmente, esta é apenas uma temporada. Talvez você precise criar um orçamento de emergência por enquanto, mas isso não significa que viverá com ele para sempre.

-

Como enviar um cheque bancário

Ao contrário dos cheques, saques bancários são equivalentes a dinheiro. p Os saques bancários são um método seguro para transferir dinheiro no mercado interno e externo para questões pessoais e comerc

-

4 reparos que vale a pena fazer antes de vender uma casa

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- Posso pagar uma mudança? + Lista de verificação do primeiro apartamento

- Como se preparar para uma recessão:8 dicas que você pode começar agora

- O que é o seguro SR-22 - e quem precisa dele?

- Estudo:as finanças das gerações mais jovens são mais afetadas pelo COVID-19

- O que é uma conta inativa?

- O custo de vender na Amazon

- Qual é a taxa anual de porcentagem (APR)?

- Análise de empréstimo DCU:Várias opções de empréstimo pessoal para membros

-

O que é custo direto de vendas?

O que é custo direto de vendas? Custo direto das vendas, mais comumente conhecido como custo dos produtos vendidos (COGS), é a quantidade de dinheiro que uma empresa investe na produção de um bem ou serviço que vende. O cus...

-

Uma anuidade é um bom investimento?

Uma anuidade é um bom investimento? Uma anuidade é um bom investimento? Esta é uma pergunta surpreendentemente difícil de responder. Se você já se encontrou com um consultor financeiro sobre investimentos, é provável que ele ou ela te...