Afundando fundos:um guia para iniciantes em segurança financeira

Eu estava no pequeno saguão de uma oficina mecânica em um dia quente de verão, desejando ter reservado fundos para este exato momento. Eu tinha acabado de sair da faculdade e não tinha ideia de que deveria estar economizando dinheiro para consertar o carro.

Nunca esquecerei de estar ali e entregar meu cartão de débito. Eu tinha acabado de transferir cada centavo da minha pequena conta poupança para cobrir os custos dos reparos.

Olhando para trás, não consigo lembrar de jeito nenhum o que teve que ser consertado no meu carro. Mas nunca esquecerei aquele momento de medo, ansiedade e estresse. No fundo, eu sabia que não estava preparado para pagar pelo conserto do carro. Eu estava com medo de não ter nenhum dólar em poupança. E o que eu faria se meu carro quebrasse novamente?

Só alguns anos depois é que eu realmente agi e comecei a usar fundos de amortização para economizar dinheiro para os eventos esperados (e inesperados) que a vida lança sobre você.

Se você está pronto para começar a usar fundos de amortização, então eu tenho tudo o que você precisa! Estou respondendo a todas as suas perguntas para que você não se encontre na mesma posição em que me encontrei naquele dia de verão.

O que é um fundo de amortização?

Um fundo de amortização é uma forma estratégica de reservar dinheiro para eventos futuros, pagamentos ou custos inesperados.

Por exemplo, todos sabemos que os carros não duram para sempre. Eventualmente, você precisará de pneus novos, trocas de óleo ou até mesmo grandes despesas, como freios novos. Como você espera esses tipos de custos no futuro, pode criar um fundo de amortização para ajudar com esses custos futuros.

Coloque tanto (ou pouco) dinheiro todos os meses em seu fundo de amortização. Quando o inevitável acontecer, você terá dinheiro guardado para aquela situação específica. Isso tira o fardo de pagar essas despesas do seu orçamento mensal. Também evita que você se endivide para cobrir despesas inesperadas.

Por que devo ter fundos de amortização?

Sejamos realistas por um segundo.

A vida acontece.

Quer você goste ou não, chegará um momento em sua vida em que você precisará de dinheiro extra para cobrir uma despesa inesperada. Da mesma forma, chegará um momento em que você precisará de dinheiro para cobrir despesas previstas, como aniversários e Natal.

Mas muitas pessoas não estão preparadas para as situações esperadas e inesperadas que a vida nos apresenta!

Os fundos de amortização fornecem uma solução de poupança para que você não fique estressado, ansioso ou sobrecarregado quando a vida acontecer.

Quando você começa a economizar dinheiro com fundos de amortização, você pode:

- Prepare-se para coisas que você SABE que estão acontecendo. Você SABE que em dezembro terá que gastar dinheiro extra no Natal. Você também sabe que quando chegar o mês do aniversário, você precisará comprar presentes para sua família. Os fundos de amortização são perfeitos para se preparar para eventos da vida que você sabe que estão acontecendo com antecedência.

- Economize dinheiro para o que você QUER que aconteça. Se você sabe, no fundo, que sua família vai querer acampar neste verão – então crie um fundo de amortização para isso! Determine quanto dinheiro sua família precisará para um acampamento e simplesmente calcule quanto você precisará economizar a cada mês. Assim, na hora de sair para acampar, você não terá culpa por gastar dinheiro!

- Prepare-se para um evento que pode acontecer. Se você possui um carro, deve ter um fundo de amortização para reparos de automóveis. No fundo, você sabe que provavelmente um dia terá que fazer reparos no carro. Reservar dinheiro para esses tipos de reparos não apenas ajuda a cobrir a conta, mas também alivia o estresse e a ansiedade decorrentes de grandes contas de reparo.

A amortização de fundos não é tão complicada quanto parece.

Quando você se sentar para escrever seu orçamento todos os meses, certifique-se de incluí-los como um item de linha em seu orçamento. Assim como você incluiria eletricidade ou Netflix em seu orçamento, certifique-se de que seus fundos de amortização tenham prioridade!

Ao começar a economizar dinheiro, certifique-se de controlar quanto dinheiro você tem em cada fundo de amortização.

Quando você estiver pronto para gastar o dinheiro do seu fundo de amortização (como quando dezembro chegar e for hora de fazer compras de Natal), simplesmente retire o dinheiro do seu fundo de amortização. Se você precisar reabastecer seu fundo de amortização, continue adicionando o custo ao seu orçamento mensal ou quinzenal.

Não sei você, mas aprendo melhor com exemplos. Digamos que você queira começar a economizar dinheiro para férias, consertos de automóveis, aniversários e Natal. Você pode economizar:

- US$ 150 por mês para férias

- US$ 100 por mês para reparos no carro

- US$ 50 por mês para aniversários

- US$ 120 por mês no Natal

- Neste exemplo, você economizaria US$ 420 no total a cada mês.

Se você iniciar esses fundos de amortização em janeiro, até o final do ano você terá economizado:

- US$ 1.800 para férias

- US$ 1.200 para reparos no carro

- US$ 600 para aniversários

- US$ 1.440 para o Natal

- $5.040 no total!

Quão incrível é isso? Você não apenas estará preparado para pagar as férias em dinheiro, mas também terá dinheiro para consertar o carro, dinheiro para aniversários cobertos e Natal cuidado!

Mesmo que você precise sacar dinheiro para consertos de automóveis e aniversários ao longo do caminho, provavelmente ainda terá dinheiro sobrando até o final do ano.

Quanto dinheiro colocar em fundos de amortização a cada mês.

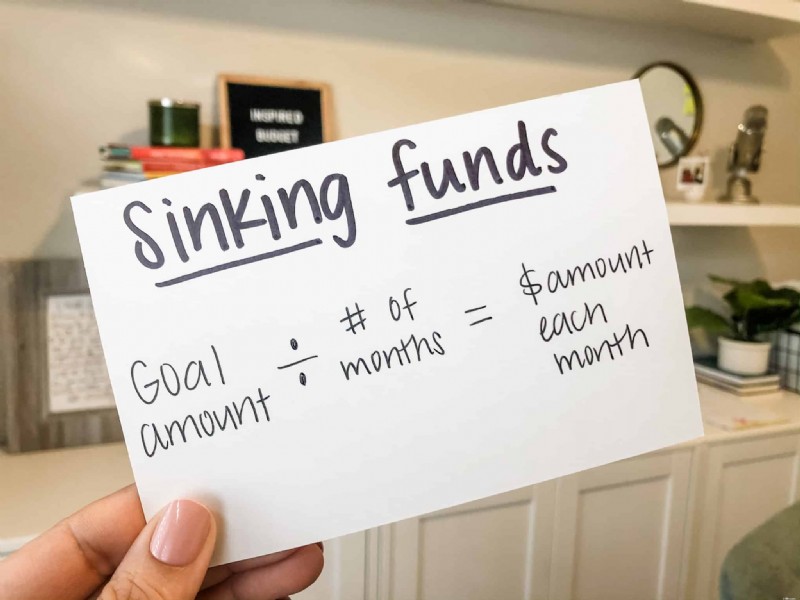

Quando se trata de economizar dinheiro, o primeiro passo é determinar quanto dinheiro você deseja economizar. Por exemplo, digamos que você deseja economizar US$ 1.000 para o Natal. Isso incluirá presentes de Natal e qualquer outra coisa relacionada ao Natal (como fotos do Papai Noel).

Basta pegar o valor que deseja economizar e dividir pelo número de meses que você tem até precisar do dinheiro.

Se você quiser economizar R$ 1.000 para o Natal e começar a economizar em janeiro, você pegará R$ 1.000 e dividirá por 12 meses. Isso equivale a US$ 83,33 por mês. Isso significa que você deseja reservar cerca de US $ 84 por mês. Pessoalmente, eu arredondaria para US$ 100 por mês.

Tipos de fundos de amortização

Abaixo estão várias idéias de fundos de amortização que você pode querer implementar. Comece aos poucos, escolhendo 2 a 3 fundos de amortização essenciais para começar. À medida que você se sentir mais confortável em economizar dinheiro, poderá aumentar quantos tipos de fundos de amortização possui (ou apenas manter alguns)!

- Reparos de carros: os carros vão quebrar, então você deve estar preparado para isso!

- Natal:O Natal é no mesmo dia todos os anos! Economize uma pequena quantia de dinheiro todos os meses para ajudar a cobrir os custos das festas de fim de ano. Para ler mais sobre como fazer um orçamento para o Natal, clique AQUI.

- Reparos domésticos:assim como um carro precisa de pneus novos, uma casa precisa de novos eletrodomésticos, ar-condicionado etc. Se você tiver um fundo de amortização para reparos domésticos, certamente ficará menos estressado quando as coisas não saírem como planejado.

- Férias: se você sabe que deseja tirar férias em um ano, por que não criar um fundo de amortização para ajudar a cobrir os custos da viagem? Mesmo que você não economize o suficiente para toda a viagem, tente economizar ¾ dela. As férias são mais divertidas quando você paga em dinheiro!

- Impostos/Seguros:Quando o valor das propriedades aumenta, seus impostos também aumentam. Planeje com antecedência e economize US$ 50 por mês para amenizar o aumento de custos.

- Aniversários: não estoure seu orçamento mensal só porque sua família faz de tudo para comemorar aniversários e datas comemorativas!

- Consultas médicas:se o seu seguro não for o melhor ou se você não conseguir colocar dinheiro em uma conta poupança antes dos impostos, tenha um fundo de amortização médica. Sejamos realistas:alguém vai ficar doente ou quebrar um osso.

Certifique-se de incluir tipos de fundos de amortização que funcionem bem com sua situação específica.

Quantos fundos de amortização devo ter?

Se você está trabalhando para saldar dívidas agora, escolha 2 ou 3 fundos de amortização essenciais para incluir em seu orçamento mensal. Enquanto estávamos em nossa jornada sem dívidas (leia mais sobre como pagamos US $ 111.000 em 2 salários de professores), tínhamos apenas um fundo de amortização de Natal e um fundo de amortização para reparos de automóveis.

Agora que estamos livres de dívidas, temos mais fundos de amortização criados. Atualmente estamos economizando dinheiro para:

- Reparações de automóveis: Nós dois dirigimos carros com mais de 10 anos. Queremos estar preparados caso eles quebrem.

- Cuidados com animais de estimação: Nosso cachorro tem 13 anos e está na última perna (bem, na verdade ele só tem 3 patas!)…então sabemos que visitas de emergência ao veterinário podem acontecer a qualquer minuto.

- Férias: Não apenas tiramos férias em família todos os anos, mas também tiramos férias em casal (só eu e meu marido) todo verão. Esta foi uma das nossas maiores razões para querermos livrar-nos das dívidas…queremos viajar pelo mundo!

- Natal: A temporada é menos estressante quando temos dinheiro reservado.

- Taxas HOA: Nossas taxas HOA custam mais de US$ 1.000 todo mês de janeiro. No momento, estamos reservando US$ 100 por mês para nos prepararmos para essa despesa anual.

Lembre-se de que a situação de cada pessoa é única. Seus fundos de amortização provavelmente não serão iguais aos de mais ninguém... e tudo bem! Faça-os trabalhar para você e sua família.

Como organizar fundos de amortização

Quando se trata de manter seus fundos de amortização organizados, você tem algumas opções.

- Opção 1:Use envelopes de dinheiro para organizar seus fundos de amortização. Se você sabe que terá dificuldade em usar o dinheiro vinculado à sua conta corrente ou poupança, considere continuar usando envelopes de dinheiro para economizar seu dinheiro. Isso é perfeito para aqueles fundos que você pode precisar “pegar e levar”, como consertos de automóveis.

- Opção 2:crie uma conta poupança separada para seus fundos de amortização. A maioria dos bancos permite que você tenha várias contas poupança. Você pode até renomear a conta poupança para ser o nome do seu fundo de amortização! Por exemplo, nossa família tem uma conta poupança separada para taxas HOA e outra conta para férias.

O que é ótimo em economizar dinheiro dessa maneira é que você pode misturar e combinar a forma como economiza seu dinheiro! Nós pessoalmente usamos envelopes de dinheiro e contas de poupança para economizar dinheiro.

O mais importante é organizar seus fundos de amortização para que façam sentido para você.

Fundos de amortização vs. Fundo de emergência

Você pode estar pensando “por que deveria economizar mais dinheiro se já tenho um fundo de emergência?”

Olha, eu entendo totalmente!

Mas os fundos de emergência e os fundos de amortização têm finalidades completamente diferentes.

Existe um fundo de emergência para cobrir o custo de despesas importantes (e inesperadas). Por exemplo, quando nosso filho teve que passar por uma cirurgia de emergência devido à ruptura de um apêndice, usamos nosso fundo de emergência para cobrir as contas do hospital.

Seu fundo de emergência só deve ser tocado em caso de EMERGÊNCIA. Não deve ser usado em férias, trocas de óleo ou presentes de aniversário. O Natal nunca é uma emergência porque você sabe que está chegando.

Os fundos de amortização destinam-se a cobrir o custo das despesas que você sabe que acontecerão ou espera que aconteçam. Normalmente não são emergências.

Como os fundos de amortização salvaram nossa sanidade

Para ser sincero, começamos a economizar dinheiro há mais de 6 anos porque luto contra a ansiedade (leia mais sobre como lidar com a ansiedade relacionada ao dinheiro). Sempre que tínhamos uma compra inesperada, meu nível de ansiedade aumentava.

Tenho tendência a querer estar no controle das coisas (se você me conhece, provavelmente está concordando agora), então me senti completamente fora de controle quando não planejamos algo com antecedência.

Minha ansiedade geralmente gira em torno de despesas inesperadas, como quando um carro precisa ser consertado. Assim que estabelecemos nosso fundo de amortização para manutenção de automóveis, imediatamente senti alívio. Não sei dizer quantas vezes um de nossos carros precisou de um pequeno (ou grande) reparo inesperado e nosso fundo de amortização veio em socorro!

Se você também luta para se sentir derrotado sempre que há uma despesa inesperada, crie um fundo de amortização. Você ficará muito grato quando souber que tem dinheiro para cobrir quaisquer problemas que surgirem em seu caminho!

O resultado final

Em última análise, estes fundos essenciais estão aqui para ajudá-lo a alcançar seus objetivos financeiros. São uma forma proativa de reconhecer que nem tudo sairá como planejado.

Em vez de depender de um cartão de crédito para ajudá-lo a cobrir uma despesa, os fundos de amortização permitem que você economize seu PRÓPRIO dinheiro para o que a vida lhe oferece.

Não deixe que as situações controlem você. Tenha fundos de amortização essenciais para que você tenha o controle de seu dinheiro e finanças.

-

Investir em metais preciosos durante uma crise financeira

O mercado de investimentos de metais preciosos, como um todo, é principalmente prata e ouro, entre os quais a platina também é bastante popular. Para a maioria dos investidores, metais preciosos são p

-

Como vender foreclosures REO no atacado

REO Foreclosure p Foreclosures REO por atacado em sua área por muito pouco dinheiro. p Se sua área está repleta de execuções hipotecárias de REO, então você poderia ter uma renda decente ou renda e

Artigos em Destaque

- Liberdade financeira e aptidão física:alinhando riqueza e bem-estar

- O que é um cheque de transferência de depósito (DTC)?

- O que fazer se sua identidade for roubada

- Artigos IRA, artigos 401K, artigos de aposentadoria e artigos de finanças pessoais

- O que é um investidor anjo?

- Como pedir um aumento:receba o que você merece

- Planeje com antecedência:5 maneiras inteligentes de economizar para o Natal de 2025

- Liberdade de dívida:uma jornada de 20 anos e como se libertar

-

Como perder a cobertura do Medicaid

Como perder a cobertura do Medicaid p Medicaid oferece cobertura de saúde, com pouco ou nenhum custo, para pessoas de baixa renda. O programa é executado em conjunto entre os governos federal e estadual, mas a cobertura difere entre os...

-

O que é um rendimento de título soberano?

O que é um rendimento de título soberano? p O rendimento de um título soberano é uma taxa de juros que um governo nacional paga para honrar seus títulos em circulação. Tal como acontece com os títulos corporativosTítulos corporativos, os títu...