Taxa ideal de poupança:quanto você deve economizar em cada contracheque?

Ao definir seu orçamento, quanto do seu salário você deve economizar? Leia este guia e saiba quanto economizar e algumas dicas para economizar mais.

The Ascent relata que 56% dos americanos têm menos de US$ 5.000 em economias no momento. Isso é realmente suficiente?

Você sabe que precisa economizar uma parte do seu salário e, neste guia, compartilharei exatamente quanto você deve economizar. Depois, compartilharei algumas dicas sobre onde encontrar dinheiro para economizar e onde colocá-lo enquanto você economiza.

Continue lendo e você descobrirá como chegar ainda mais perto da liberdade financeira.

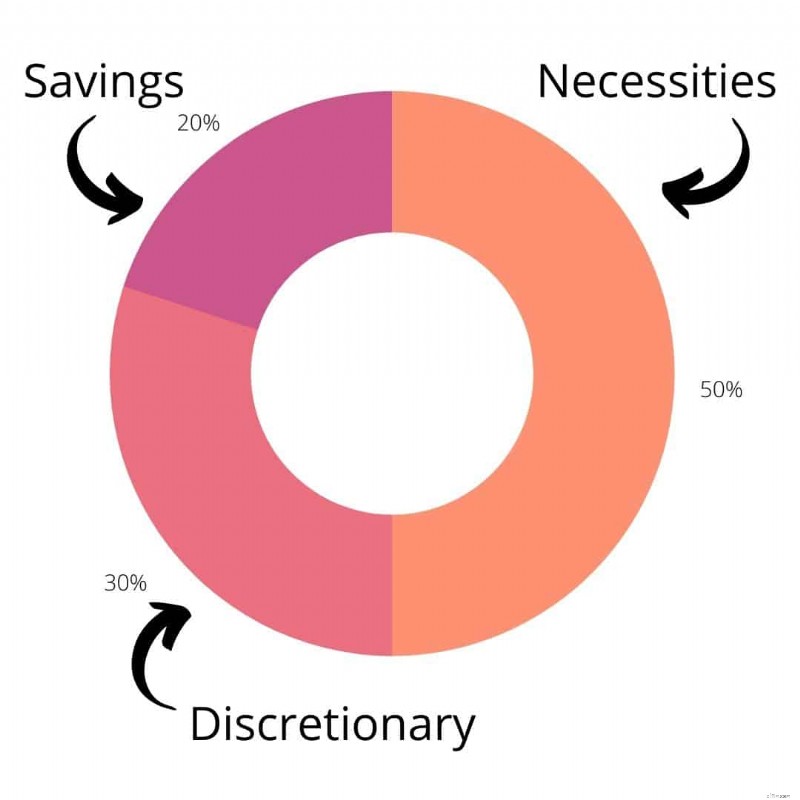

Especialistas e treinadores financeiros concordam com a senadora Elizabeth Warren quando ela criou pela primeira vez a regra 50/30/20 em seu livro All Your Worth:The Ultimate Lifetime Money Plan .

A regra 50/30/20

De acordo com a regra do senador Warren, as pessoas deveriam gastar 50% em necessidades básicas, 30% em coisas discricionárias/divertidas e 20% deveriam ir para poupanças. Esse valor mudará com base na sua experiência financeira atual – quanto são suas despesas e quais são suas metas de economia.

Esta é uma regra geral fácil de lembrar e que valerá a pena quando você atingir a idade de aposentadoria.

Você calcula esse valor com base na renda que obtém depois impostos.

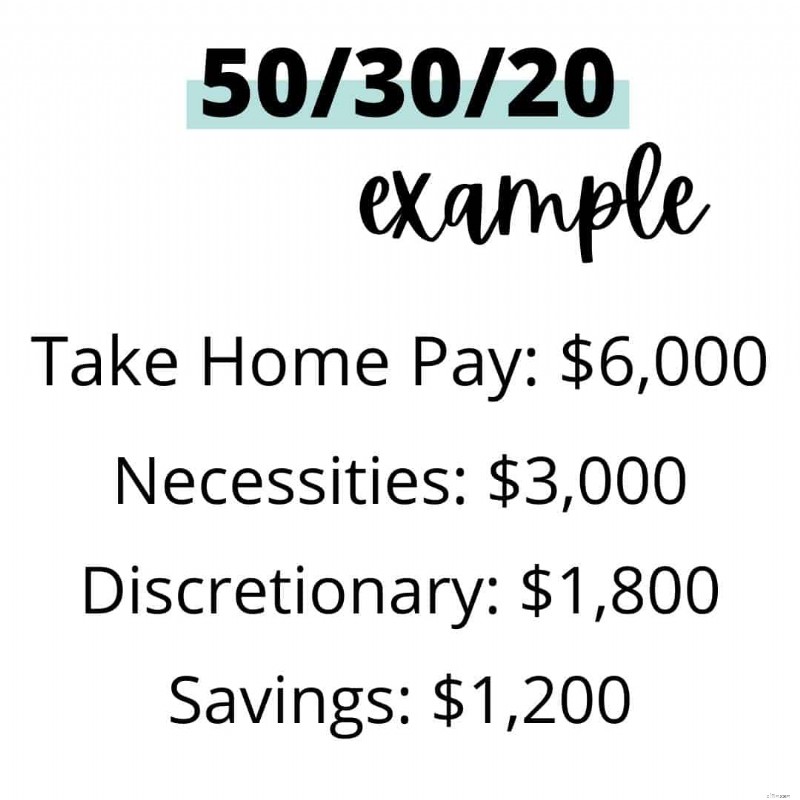

Por exemplo, se sua renda mensal após impostos for de US$ 6.000, então US$ 3.000 deverão ser destinados a despesas como hipotecas, mantimentos e assim por diante. Então, US$ 1.800 podem ser gastos como você quiser e você economiza US$ 1.200.

Por que economizar 20%

20% parece muito para colocar na poupança? É um número muito inteligente que irá protegê-lo financeiramente.

Há duas coisas para as quais você está economizando quando coloca tanto na poupança.

Primeiro, você se concentrará na criação de um fundo de emergência. Então, você se concentrará em se preparar para a independência financeira.

Vejamos como será isso.

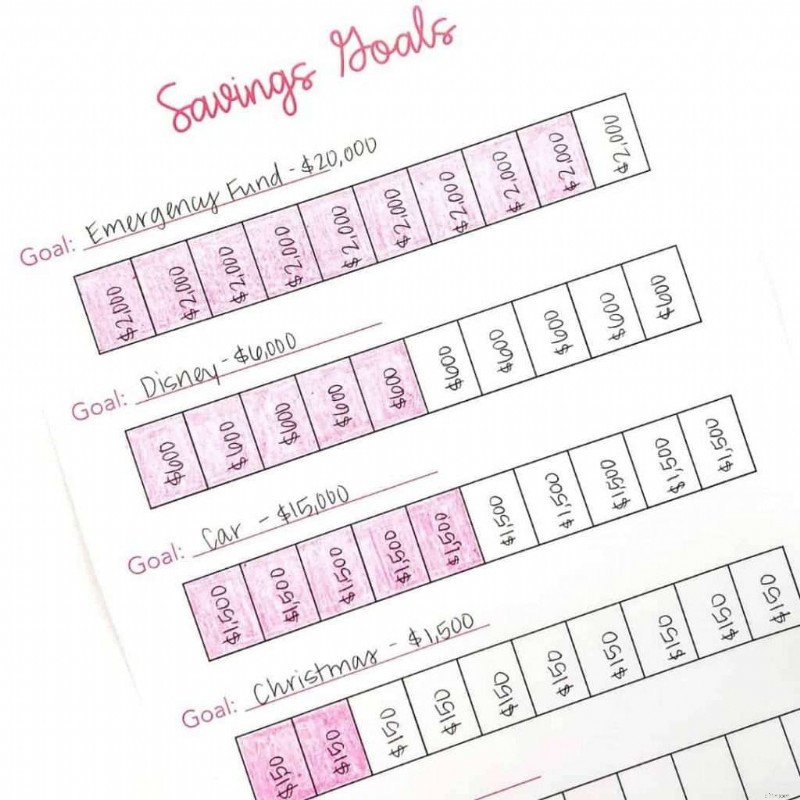

Quanto manter em seu fundo de emergência

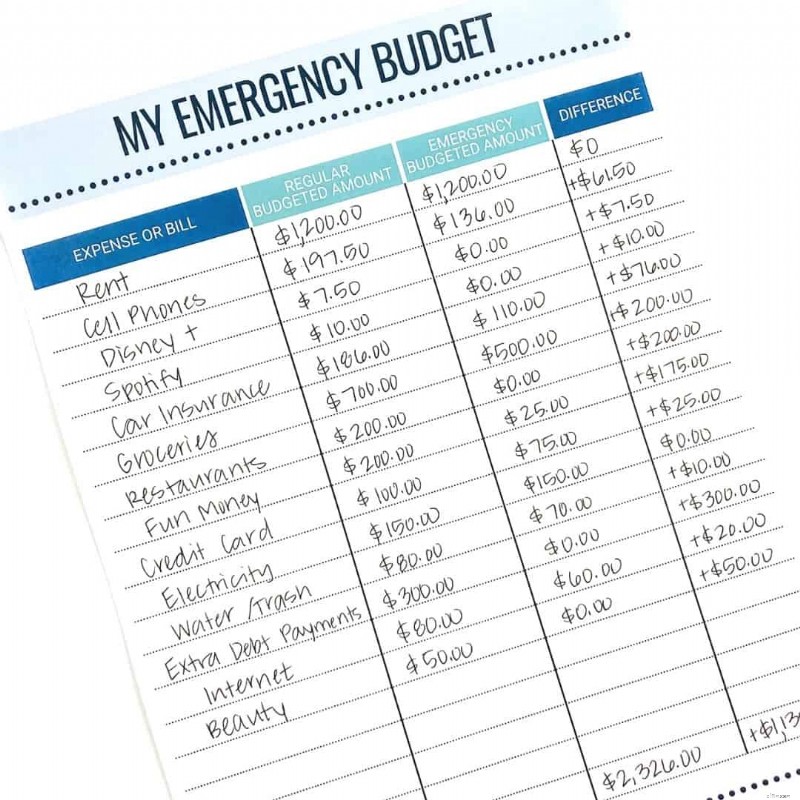

A primeira coisa que você precisa criar é um fundo de emergência. Quanto você investe depende do seu estilo de vida, mas a maioria dos especialistas sugere ter pelo menos o suficiente para cobrir as despesas necessárias de 3 a 6 meses.

Para determinar quanto você gasta por mês em despesas necessárias, você vai querer escrever um orçamento de emergência. Este orçamento incluirá apenas as despesas necessárias, como aluguel, alimentação, gás e pagamentos mínimos de dívidas. Não há necessidade de incluir Hulu, Netflix e outras assinaturas neste orçamento!

Depois de saber quanto totalizam suas despesas necessárias, multiplique por 3 e novamente por 6. Seu fundo de emergência deve estar em algum lugar nessa faixa.

Depois de atingir o valor da meta, deixe-o como está. Mantenha esse dinheiro seguro e só retire-o se estiver fora do trabalho ou passar por algum tipo de emergência que vá além do que você pode pagar.

Se você tiver que se retirar dele, reconstrua-o assim que puder.

Economize para a independência financeira na aposentadoria

Depois de criar seu fundo de emergência, você deve se concentrar em economizar para a independência financeira e a aposentadoria.

O que é independência financeira?

A independência financeira ocorre quando você pode contar com a renda de investimentos e dividendos, em vez de depender do contracheque do empregador.

É quase a mesma coisa na aposentadoria. Na verdade, a definição é exatamente a mesma coisa.

O termo independência financeira é um pouco diferente porque não tem nada a ver com idade. Algumas pessoas podem atingir esse nível aos 40 anos. Então, eles podem optar por trabalhar o pouco que quiserem.

Com a independência financeira, trabalhar passa a ser uma opção e não uma necessidade. Outras pessoas chamam a isto reforma antecipada – o que é verdade.

Seja como for, economize para poder parar de ficar preso a um trabalho quando for jovem o suficiente para desfrutar da liberdade.

Como economizar mais dinheiro

Se você está olhando para o valor de 20% e balançando a cabeça, imaginando como poderá atingir esse valor, vejamos algumas maneiras de encontrar mais dinheiro para economizar.

Primeiro, entenda que mesmo que você não consiga economizar os 20% completos, ainda é importante chegar o mais perto possível. Cada pouquinho que você economiza é valioso. Qualquer poupança é melhor do que nenhuma conta poupança. Seu eu futuro agradecerá por fazer da poupança uma prioridade.

Combinar 401(k) com conta poupança

Uma coisa fantástica sobre os 401(k)s é que eles são basicamente economias automáticas que seu empregador o ajuda a alcançar. Se um de seus benefícios no trabalho for um 401 (k) correspondente à empresa, inclua-o no valor que você está economizando.

É assim que parece.

Se você colocar 5% do seu salário em um 401(k) e seu empregador igualar, isso já representa uma economia de 10%. Agora você só precisa de mais 10% do seu salário.

Pague-se primeiro

A próxima maneira de economizar mais dinheiro é pagar primeiro a si mesmo, antes de gastar dinheiro em outros lugares. Isso é exatamente como a ideia por trás do 401(k). Na verdade, algumas contas correntes depositam automaticamente dinheiro da sua conta corrente na sua conta poupança todos os meses.

Outra forma de se pagar primeiro – se o seu banco tiver essa funcionalidade – é arredondar todas as compras para o dólar mais próximo e colocar o troco em sua poupança.

Pagar a si mesmo primeiro torna sua conta poupança a alta prioridade que deveria ser. Pense desta forma:você está simplesmente cuidando do seu futuro!

Pagar dívidas de cartão de crédito

Outra maneira de conseguir mais dinheiro é reduzir suas despesas. Concentre-se em pagar sua dívida. Se você tiver que diminuir o valor da poupança de 20% para saldar sua dívida mais rapidamente, faça-o.

Não há problema se parte de suas economias de 20% for destinada ao pagamento da dívida, desde que você esteja tentando eliminar essa dívida. Então, uma vez pago, você pode canalizar esse dinheiro diretamente para a poupança.

A melhor maneira de saldar sua dívida é fazendo a bola de neve da dívida.

Veja como funciona a bola de neve da dívida. Você começa pagando primeiro a menor dívida. Então, depois que a dívida for totalmente paga, você pega o valor mensal dessa dívida e aplica na sua próxima dívida.

Mantenha esse padrão até que a maior dívida seja quitada! É muito simples quando você pega o jeito.

Diminua suas contas

Em seguida, faça o que puder para encontrar dinheiro extra, reduzindo os custos de suas contas.

Primeiro, fale com seu agente de seguros. Discuta se existe uma maneira de economizar dinheiro no seguro do seu carro e da sua casa. Pode até valer a pena obter algumas cotações de outras agências.

A seguir, veja maneiras de economizar nas contas de aquecimento e eletricidade. Você pode isolar sua casa? Investir em painéis solares reduzirá sua conta de luz o suficiente para fazer o custo valer a pena?

Por fim, veja maneiras de economizar na conta do supermercado. Se você precisar de algumas ideias, essas 22 dicas de supermercado são um lugar perfeito para começar.

Cada vez que você encontrar uma maneira de reduzir suas contas, acompanhe quanto você economiza e coloque esse valor em sua conta poupança.

Crie um orçamento

A melhor maneira de encontrar mais dinheiro para economizar é criar um orçamento. Analise e resolva para onde seu dinheiro está indo atualmente. Quanto você está gastando em “dinheiro virtual” e quanto você gasta em todas as suas outras despesas?

Depois de ver quanto está gastando, você poderá encontrar lugares para cortar e criar um orçamento que possa cumprir. Este guia o ajudará a iniciar um novo orçamento, caso ainda não tenha feito um.

O método do envelope de dinheiro é realmente fácil de usar. Muitas pessoas o usam para ajudá-las a parar de gastar dinheiro sem pensar nisso. O método do envelope de dinheiro fornece limites claros para que você tenha mais controle sobre seus gastos.

Faça uma agitação lateral

Se o seu dinheiro ainda estiver muito apertado para encontrar algum lugar onde possa cortar, pode ser uma boa ideia fazer um esforço lateral.

Uma agitação lateral é diferente de um trabalho. É uma forma de ganhar dinheiro extra no seu tempo livre. Isso inclui coisas como entregar comida para o DoorDash ou trabalhar como assistente virtual.

Se se tornar um assistente virtual parece algo de seu interesse, confira esta lista de verificação gratuita e kit inicial. Você poderá ver se é algo que está interessado em seguir. Como VA, você pode esperar ganhar entre US$ 15 e US$ 50+ por hora, dependendo das especialidades que você pode oferecer e de sua experiência.

Com uma estratégia inteligente, você pode ganhar dinheiro suficiente para aumentar suas economias, saldar suas dívidas e tornar-se financeiramente livre.

Onde guardar suas economias

Depois de ter um plano de como economizará seu dinheiro, qual é o melhor lugar para guardá-lo? Tudo depende dos seus objetivos e de quanto você tem em sua conta.

Conta poupança remunerada

Se você está apenas começando, o lugar mais fácil é no seu banco atual, em uma conta poupança com juros. No entanto, é melhor configurar duas contas poupança diferentes se você for conectar uma à sua conta corrente.

Se você conectar um à sua conta corrente, será mais provável que você retire-o. Para economizar para a independência financeira, você deve ter uma conta poupança que deixe completamente de lado.

CDs

Um CD é um certificado de depósito. Isso rende mais juros do que uma conta poupança. Tem duração fixa e data de retirada.

Esta é uma opção melhor se você deseja que seu dinheiro ganhe mais do que uma conta poupança típica e não deseja ter acesso para retirar dinheiro dele.

Contas do mercado monetário

Outra opção disponível no seu banco é uma conta no mercado monetário.

Uma conta do mercado monetário às vezes paga mais juros do que uma conta poupança, mas você pode emitir cheques como faria com uma conta corrente. Você está limitado a 6 transações por mês.

Verifique com seu banco e pergunte se uma conta no mercado monetário é adequada para você. Pode pagar mais do que uma conta poupança.

Experimente um desafio sem gastos

Um desafio sem gastos pode ajudar você a economizar dinheiro rápido . Basicamente, você escolhe um período de tempo para parar de gastar dinheiro. Pense nisso como um gasto rápido. O objetivo é estar mais atento para não passar mais o cartão de débito.

Há muitas maneiras de completar um Desafio Sem Gastos. Quer você opte por cortar gastos por alguns dias, uma semana inteira ou até mesmo um mês, você certamente economizará dinheiro.

Considerações finais:quanto do seu salário você deve economizar?

Se você está se perguntando quanto de seu salário deve economizar, faça da economia de 20% de sua renda seu objetivo final. Se você fizer isso, estará no caminho certo para alcançar a independência financeira e terá a tranquilidade de saber que será capaz de lidar com tudo o que surgir em seu caminho.

Se o seu orçamento não permitir que você economize todos os 20%, economize o máximo que puder e mantenha esse número como meta. Economize o máximo que puder e você estará financeiramente seguro e estável.

-

Como comprar fraldas para um ano

Um dos maiores problemas que os novos pais enfrentam é um orçamento maior para acomodar fraldas, lenços, fórmula e outros suprimentos para bebês em curso. Na verdade, O Walmart destaca que os pais gas

-

As 3 principais maneiras de utilizar o ponto de venda móvel

A adoção do ponto de venda móvel (mPOS) está crescendo a taxas sem precedentes. De acordo com um relatório da Transparency Market Research, espera-se que o mercado de mPOS alcance mais de US $ 38 bilh

Artigos em Destaque

- 7 hábitos financeiros poderosos para tornar a vida mais fácil

- O que é aversão ao risco?

- O que é trimestre a trimestre (QOQ)?

- Estratégias de poupança inteligentes para férias em família inesquecíveis

- 14 dicas para planejamento de aposentadoria

- Qual é a fórmula de juros compostos?

- O que é um Comitê de Nomeação?

- A ascensão da geração Boomerang + Como administrar as finanças em uma família multigeracional

-

O que é uma opção de compra de taxa de juros?

O que é uma opção de compra de taxa de juros? Uma opção de taxa de juros é um derivativo cujo valor de contrato é baseado em taxas de juros. Existem dois tipos de opções de taxa de juros, chamadas e colocações. Uma opção de compra de taxa de juro...

-

Ecommerce definido:um guia especializado

Ecommerce definido:um guia especializado É um momento emocionante para empresas com iniciativas de comércio eletrônico. Agora, um mercado global de vários trilhões de dólares que continua a se expandir, O comércio eletrônico se tornou uma op...