Superando a ansiedade financeira:um caminho livre de dívidas para casais

No sábado à noite, tive a oportunidade de conversar com meus amigos Wally e Jodie. Você deve se lembrar deles em um estudo de caso de leitor em agosto passado. Eles são o casal que quer colocar as finanças em ordem, mas está preocupado porque está começando com menos de zero.

Quando conversamos em agosto, Wally e Jodie tinham uma dívida de mais de US$ 35 mil. Eles tinham renda variável, mas de alguma forma pareciam gastar exatamente o que ganhavam – cerca de US$ 3.000 por mês, após impostos. O pior de tudo é que eles estavam atrasados em alguns pagamentos.

Agora, oito meses depois, a situação deles melhorou.

Enquanto comíamos linguiça alemã defumada e cerveja, Wally e Jodie me contaram sobre seu progresso. (Meu cachorro, Tahlequah, estava ansioso para participar da conversa. Ou talvez fosse a salsicha que ela queria?)

Dando passos de bebê

“Com base no seu conselho, trabalhamos muito para aumentar nossa renda”, disse-me Jodie. "Nós dois temos feito turnos extras sempre que possível. E comecei um segundo emprego que paga muito bem."

“Então, você conseguiu estabelecer uma diferença entre sua renda e seus gastos?” Perguntei.

“Pode apostar”, disse Wally. "Trabalhando mais, não temos tempo para gastar muito dinheiro. Em agosto, não tínhamos nenhuma diferença entre nossos ganhos e gastos. Nossa diferença era zero. Agora nossa diferença é de quase US$ 2.000! E temos usado o método da bola de neve da dívida para sair das dívidas. Já pagamos um monte de coisas menores e agora temos US$ 438 extras por mês para pagar dívidas. Além disso, temos um fundo de emergência."

“Tudo isso parece incrível”, eu disse. “Ótimo trabalho!”

“É incrível”, disse Wally. "Esta é a melhor situação financeira em que já estive. Mas estamos lutando para descobrir o que fazer a seguir."

“O que você quer dizer?” Perguntei.

“Bem”, disse Jodie. "Vamos nos casar em setembro. Não sabemos quanto orçamentar para isso. Enquanto isso, ainda temos muitas dívidas. Devemos cerca de US$ 10 mil pelo carro de Wally. Tivemos que substituir meu Mini Cooper no inverno passado, e isso nos trouxe mais US$ 10 mil em dívidas. Além disso, ainda devo meus empréstimos escolares."

Eu fiz algumas contas mentais. Embora o fluxo de caixa do casal tenha melhorado, fiquei um pouco nervoso porque eles não tinham realmente reduzido a dívida desde a última vez que conversamos sobre dinheiro. Dito isso, sei que o carro antigo de Jodie foi uma pedra no sapato deles. E eles têm pagou quase US$ 10.000 em dívidas diversas.

“A verdadeira questão é que não conseguimos encontrar o equilíbrio”, disse Wally. "Estamos esgotados. Trabalhamos tanto que nunca temos tempo para nós mesmos. Ou uns para os outros. Isso está afetando nosso humor e nossas atitudes."

“Sim”, eu disse. “Isso é difícil.”

Wally assentiu. “Agora tenho um amigo que quer que viajemos para o casamento dele”, disse ele. “Fizemos as contas e não temos dinheiro para isso. Ele se ofereceu para pagar a viagem, mas não sabemos como nos sentimos em relação a isso. queremos ir, mas mesmo que aceitemos a ajuda dele, isso nos custará algumas centenas de dólares – mais qualquer renda que perdermos enquanto estivermos fora.”

“O que devemos fazer?” Jodie perguntou. "Pensamos que economizar mais reduziria o estresse, mas estamos tão ansiosos como sempre. Bem, talvez não da mesma forma, eu acho, mas ainda assim. Estamos preocupados com dinheiro - mesmo com uma diferença de US$ 2.000 por mês."

“Confie em mim”, eu disse. “A preocupação com dinheiro nunca vai embora. Todo mundo tem ansiedade financeira, não importa quanto ganhe, não importa quanto economize.”

Preocupação com dinheiro

“Você se preocupa com dinheiro?” Wally perguntou.

“Sim, claro”, eu disse. “Sou basicamente independente financeiramente, mas ainda tenho ansiedade financeira. Na verdade, estou tão preocupado com isso que este ano estou monitorando cada centavo que ganho e gasto. E, assim como você, sempre parece haver algo que surge para eu gastar. Há o meu susto de ataque cardíaco, que agora parece que vai me custar US$ 7.500. Acabei de pagar uma enorme conta de impostos. E há todas essas viagens com as quais me comprometi este ano. É sempre alguma coisa.”

“Devemos voar para o casamento do meu amigo?” Wally perguntou. "Faz muito tempo que não o vejo. Posso dizer que é importante para ele estarmos lá."

“Essa é uma decisão difícil”, eu disse. "E é um exemplo de como as finanças pessoais não envolvem apenas números. Há relacionamentos e emoções a serem considerados também."

"Do ponto de vista financeiro, não acho que você deveria ir. Mas seria hipócrita da minha parte dizer isso. Meu primo Duane ainda está lutando contra o câncer, mas quer fazer outra viagem à Europa no mês que vem. No começo, fiquei relutante em me juntar a ele. Como eu disse, estou tentando cortar despesas este ano porque sinto que estou gastando demais. Mas quer saber? Estou indo. Então, você vê, meu conselho e minhas ações estão em desacordo aqui."

Eu não sabia como contar a Wally e Jodie, mas minha maior preocupação com a situação deles é que parece que eles estão se preparando para interromper a corrida quando mal começaram. Eles ainda não estão sem dívidas. Eles fizeram um excelente progresso, mas ainda há um longo caminho a percorrer.

Eles passaram oito meses neste projeto. Pelo que parece, eles ainda têm mais dezoito meses - mas isso é se eles usam a lacuna que criaram para acelerar o pagamento de suas dívidas. Se não escolherem esse caminho, demorarão ainda mais.

Ao mesmo tempo, entendo o que eles querem dizer sobre a sensação de aperto. Claro, há um tempo finito até que a dívida seja paga, então eles podem relaxar. Mas quando você está no meio disso, dezoito meses podem parecer dezoito anos.

Encontrando o Equilíbrio

A chave, claro, é encontrar o equilíbrio. E acho que é isso que Wally e Jodie estão tentando fazer.

Eles não estão tentando desistir da corrida mais cedo. Eles não querem atrasar os pagamentos como costumavam fazer. Eles não querem gastar seu fundo de emergência ou impedir a bola de neve de sua dívida. O que eles querem é encontrar um equilíbrio entre hoje e amanhã.

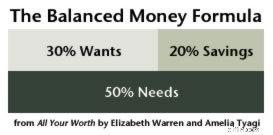

Não mencionei isso a eles na época, mas acho que eles deveriam dar uma olhada na fórmula de dinheiro equilibrada do excelente All Your Worth de Elizabeth Warren e Amelia Tyagi. .

Warren e Tyagi argumentam que, para alcançar o equilíbrio financeiro, seus gastos após os impostos deveriam ser alocados da seguinte forma:

- Pelo menos 20% devem ser destinados à poupança (o que inclui a redução da dívida).

- Não mais do que 50% devem ser alocados para necessidades (que incluem moradia, serviços públicos, cuidados de saúde, alimentação básica e roupas básicas).

- O restante — cerca de 30% — deve ir para Desejos (que é todo o resto).

Warren e Tyagi estão convencidos de que menos da metade do seu orçamento deve ir para o Needs. Se você dedicar muito às necessidades, não terá espaço em seu orçamento para diversão ou para o futuro.

Os autores insistem igualmente que você deve criar espaço em seu orçamento para desejos. “Você deveria se perguntar”, escrevem eles, “você está abrindo espaço suficiente para a diversão?”

Wally e Jodie não estão gastando muito em Necessidades no momento, mas também não estão gastando muito em Desejos. Eles têm injetado a maior parte do seu dinheiro na poupança (na forma de redução da dívida). Isso é uma coisa boa. Mas talvez seja uma coisa boa demais?

Fazendo um plano

No domingo de manhã, Wally me enviou um e-mail. Depois de se encontrarem comigo, ele e Jodie formularam um plano:

- Até o casamento, em setembro, eles manterão a bola de neve de suas dívidas onde estão hoje:pagamentos mínimos mais os US$ 438 que eles libertaram das dívidas pagas.

- Eles usarão um orçamento semelhante a um envelope para entretenimento, viagens, presentes, encontros e itens pessoais.

- Com o restante do intervalo mensal, eles criarão uma conta poupança dedicada para o casamento. Depois do casamento, eles vão endividar esse dinheiro.

Este parece ser um plano bom e proposital para mim. Equilibra hoje e amanhã. E você pode ter certeza de que irei acompanhá-los no outono para ter certeza de que seguiram o plano – que se lembraram de priorizar novamente sua bola de neve de dívidas.

Nesse ínterim, enviei a Wally esta postagem no Reddit na qual um jovem percebeu que, ao pressionar por uma taxa de poupança de 65%, ele estava infeliz. Ele escreve:

Atualmente estou almejando uma taxa de poupança de 55% e não posso dizer o quanto mais aproveito a vida. Passei da sensação de que não poderia gastar um dólar que não fosse estritamente orçado, para viajar com amigos, ir a shows e aproveitar os prazeres da vida. Esses 10% fizeram toda a diferença no mundo

Quanto a mim, ainda me sinto ansioso. Fiz um bom trabalho controlando minhas pequenas despesas diárias este ano, mas as grandes despesas ainda estão me estressando. Preciso seguir meus próprios conselhos e encontrar um melhor equilíbrio. Acho que isso acontecerá à medida que eu tomar decisões melhores sobre grandes despesas futuras — e enquanto trabalho para aumentar minha própria renda.

-

Leve sua plataforma de comércio eletrônico B2B além do carrinho

Sua plataforma de comércio eletrônico B2B precisa fornecer mais do que apenas recursos de compra p Ter sucesso no comércio B2B exige mais do que um site atraente. As empresas precisam criar sites que

-

Os 5 anos de eleições presidenciais em que o mercado de ações mais ganhou

Drew Angerer / Getty Images A história está dividida sobre se os investidores sairão deste ano de campanha presidencial com ganhos. De acordo com dados da Bloomberg, a média industrial Dow Jones,

Artigos em Destaque

- O que é consolidação de dívidas?

- Pagamento antecipado de empréstimo de carro:é a medida financeira certa?

- O que é orçamento de cima para baixo?

- O que é Asset Base?

- 10 boas metas para suas finanças

- Como manter um animal de estimação saudável dentro do orçamento

- O que é risco sistemático?

- Exercícios domésticos econômicos:alcance a boa forma sem gastar muito

-

O Banco Mundial se reinventa - e coloca em risco a redução da pobreza

O Banco Mundial se reinventa - e coloca em risco a redução da pobreza O relacionamento do Banco Mundial com o presidente dos EUA, Donald Trump, levantou preocupações sobre sua neutralidade política nas últimas semanas, mas uma mudança maior e potencialmente muito mais i...

-

6 maneiras de comemorar o dia dos namorados sem quebrar o banco

6 maneiras de comemorar o dia dos namorados sem quebrar o banco O Dia dos Namorados é um momento para celebrar seu amor – não um momento para se endividar. Aqui estão algumas dicas para ajudá-lo a comemorar sem gastar muito. Fonte da imagem:Getty Images. O Dia d...