Contas de aposentadoria:uma comparação abrangente de 14 opções

Quando falo em conferências, costumo usar um slide intitulado “Malas e Maiôs” para demonstrar a diferença entre os investimentos (as roupas) e as contas em que podem ser depositados (as bagagens). Você pode colocar qualquer tipo de roupa em qualquer tipo de bolsa. Isso ajuda as pessoas a entender a diferença entre diferentes tipos de contas de aposentadoria/investimento, como Roth IRAs, 401(k)s, e planos de benefícios definidos e investimentos, como ações, títulos e fundos mútuos.

Uma diferença que descobri entre os investidores médicos em comparação com aqueles com rendimentos mais baixos é a grande dificuldade que têm em compreender todos estes diferentes tipos de contas de reforma e em utilizá-los de forma eficaz. Para Joe WhiteCollar com uma renda de US$ 50 mil a US$ 100 mil, praticamente todas as suas economias de aposentadoria vão para seu 401 (k) no trabalho e talvez para um Roth IRA adicional. Ele provavelmente nem chega ao limite dessas contas e certamente não precisa ser criativo ao procurar outras contas de aposentadoria.

Um médico que tenta investir US$ 50 mil, US$ 100 mil ou até mais na aposentadoria a cada ano, porém, é uma história diferente. Nesta postagem, vou comparar os vários tipos de contas de aposentadoria por:

- Qualidade dos investimentos disponíveis

- Recursos de proteção fiscal

- Custo

- Recursos de proteção de ativos

- Recursos de planejamento imobiliário

- Recursos bônus

Como cada tipo de conta de aposentadoria é pontuado

Na ponderação geral, dupliquei o valor dos investimentos, do abrigo fiscal e dos custos, pois estes são os aspectos mais importantes de uma conta de aposentadoria. Uma cinco estrelas é a classificação mais alta, enquanto uma única estrela é a mais baixa.

Espero que reunir essas informações em um só lugar ajude as pessoas a controlar esses vários tipos de contas de aposentadoria e quais gostariam de usar em suas situações individuais. Esta é uma postagem muito longa, então você pode clicar em qualquer um dos hiperlinks abaixo para ir diretamente para qualquer um dos 14 tipos diferentes de contas de aposentadoria. Se você quer apenas o resultado final, pule para o prático gráfico de resumo no final da postagem.

- Individual (Solo) 401(k)

- 401(k) ou 403(b) oferecido pelo empregador

- Plano de participação nos lucros

- SEP-IRA

- IRA SIMPLES

- IRA tradicional

- Roth IRA

- Conta 457

- Plano de Benefícios Definidos

- Conta Poupança para Saúde

- Conta de investimento tributável

- Anuidade Variável

- Seguro de vida inteira

- Seguro de Vida Variável

#1 Individual (ou Solo) 401(k)

Investimentos ★★★★

Você pode comprar facilmente qualquer ação, título, fundo mútuo, ETF ou ativo semelhante, incluindo fundos de índice Vanguard de baixo custo. Dependendo de onde você abre seu Individual 401 (k), existem algumas pequenas limitações que provavelmente não serão importantes para você. O investimento imobiliário direto é difícil em um IRA, mas quase impossível em um Individual 401 (k), daí a razão pela qual ele recebe apenas 4 estrelas.

Abrigo Fiscal ★★★★★

Se existe um paraíso fiscal melhor por aí, não sei qual é. Toda a sua contribuição (até US$ 56.000 por ano [2019 — visite nossa página de números anuais para obter os números mais atualizados] ) é deduzido dos impostos deste ano, essencialmente dividindo a conta de aposentadoria em uma parcela que pertence a você e uma parcela que pertence ao governo. Sua parcela então fica isenta de impostos até o momento da retirada, talvez daqui a 20-80 anos, ou mais se um IRA extenso for usado.

Como um bônus adicional, você pode recuperar uma parte significativa da parte da conta do governo se sua taxa efetiva de imposto de retirada for menor na aposentadoria do que sua taxa marginal de imposto de contribuição durante os anos de pico de ganhos, o que é bastante provável, mesmo que as taxas subam.

Como se isso não bastasse, você também pode obter uma opção Individual Roth 401 (k). É difícil superar um indivíduo 401 (k) como abrigo fiscal.

Custo ★★★★★

Um dos principais benefícios de um Individual 401(k) em comparação com um 401(k) oferecido por um empregador é que ele pode ser muito mais barato. A capacidade de minimizar custos escolhendo sabiamente seu provedor 401 (k) e seus investimentos individuais pode valer centenas de milhares de dólares ao longo do tempo para o médico típico.

Proteção de ativos ★★★★★

Embora a lei de protecção de activos seja específica do estado, os activos 401(k) são geralmente totalmente protegidos dos credores e muitas vezes recebem uma protecção ligeiramente melhor do que um IRA equivalente.

Planejamento Patrimonial ★★★★★

A capacidade de designar beneficiários (evitando assim o inventário) e estender um 401 (k) (através da conversão para um IRA) torna esta conta de aposentadoria um acéfalo do ponto de vista do planejamento patrimonial.

Flexibilidade ★★

Uma desvantagem das contas de aposentadoria tradicionais é que pode ser complicado conseguir o dinheiro antes da aposentadoria sem pagar multa. No entanto, como estamos falando de dinheiro de APOSENTADORIA, não vejo isso como um grande problema. Além disso, há tantas maneiras de retirá-lo sem penalidade, que acho que isso quase não é problema. No entanto, quando tiver mais de 70 anos, você deverá retirar as Distribuições Mínimas Exigidas. Estas restrições diminuem a sua flexibilidade, portanto apenas 2 estrelas para esta categoria.

Bônus ★★

Não há muitos recursos de bônus aqui, mas alguns 401(k)s individuais permitem que você peça dinheiro emprestado.

Custo geral ★★★★¼

Não existem contas de aposentadoria perfeitas, mas o Individual 401(k) é o mais próximo possível.

Mais informações aqui:

Onde abrir seu Solo 401 (k)

As melhores contas de aposentadoria para empreiteiros independentes

SEP IRA vs Individual 401 (k)

#2 oferecido pelo empregador 401(k) ou 403(b)

Investimentos ★★★

Na realidade, os investimentos disponíveis no 401(k)/403(b) do seu empregador podem ser de 1 estrela ou 5 estrelas. Existe uma grande variabilidade. E esqueça os tipos de investimentos alternativos que você poderia obter em um IRA autodirigido, como imóveis ou pequenas empresas. Portanto, 3 estrelas em média para este tipo de conta de aposentadoria.

Abrigo Fiscal ★★★★

Ainda é um bom paraíso fiscal, mas o fato de que os funcionários geralmente estão limitados a deduzir apenas US$ 19.000 (US$ 25.000 se tiverem 50 anos ou mais) [2019] é uma grande diferença em relação ao uso de um plano Individual 401 (k), SEP-IRA ou de participação nos lucros. Você ainda obtém incentivos fiscais iniciais, crescimento isento de impostos e arbitragem de taxas de impostos, é claro, mas não com tanto dinheiro quanto poderia obter se estivesse no negócio por conta própria. Opções Roth 401(k)/403(b) podem estar disponíveis.

Custo ★★★

Novamente, há uma grande variação nas taxas e despesas 401 (k). Eu tenho um 401 (k) muito bom (não tão barato quanto meu Individual 401 (k), mas muitos deles são péssimos com apenas fundos caros disponíveis e muitos adicionam taxas. 3 estrelas em média.

Proteção de ativos ★★★★★

Embora a lei de protecção de activos seja específica do estado, os activos 401(k) são geralmente totalmente protegidos dos credores e muitas vezes recebem uma protecção ligeiramente melhor do que um IRA equivalente.

Planejamento Patrimonial ★★★★★

A capacidade de designar beneficiários (evitando assim o inventário) e esticar um 401(k) (através da conversão para um IRA) torna estas contas de reforma um acéfalo do ponto de vista do planeamento patrimonial.

Flexibilidade ★½

Semelhante ao anterior, exceto que geralmente você não pode fazer a transição para um plano melhor até se separar.

Bônus ★★★

Assim como acontece com um 401 (k) individual, você normalmente pode tomar um empréstimo de 50% do saldo até $ 50.000. Você também pode ser elegível para uma correspondência de seu empregador. Não conseguir isso é como deixar parte do seu salário na mesa.

Geral ★★★½

No geral, um ótimo tipo de conta de aposentadoria que você provavelmente deveria estar maximizando.

Mais informações aqui:

Em defesa do 401 (k)

O que fazer se tudo que você tem é um 401 (k)

Você deve fazer contribuições Roth ou 401 (k) tradicionais?

3 maneiras pelas quais seu 401 (k) reduz sua conta fiscal

Múltiplas regras 401(k)

O que fazer com um Crummy 401 (k)

Plano de participação nos lucros nº 3

Investimentos ★★★★

Semelhante ao acima

Abrigo Fiscal ★★★★★

Muitos médicos têm um Plano de Participação nos Lucros combinado com um 401(k), com o principal benefício de que em 2019 eles podem economizar US$ 56 mil por ano em vez de apenas US$ 19 mil. Como esses médicos também costumam ser parceiros, eles geralmente conseguem obter melhores investimentos e honorários mais baixos do que um empregador típico oferecido 401 (k), portanto, mais uma estrela em todas as três categorias.

Custo ★★★★

Semelhante ao acima

Proteção de ativos ★★★★★

Semelhante ao acima

Planejamento Patrimonial ★★★★★

Semelhante ao acima

Flexibilidade ★★

Semelhante ao acima.

Bônus ★★

Empréstimos geralmente disponíveis, mas como com um 401 (k) direto, geralmente limitados a 50% do saldo ou US$ 50.000, menor.

Geral ★★★★

Melhor conta de aposentadoria do que 401 (k) devido aos limites de contribuição mais elevados.

#4 SET-IRA

Investimentos ★★★★½

Essencialmente, qualquer ativo de papel pode ser colocado em um SEP-IRA e, usando um IRA autodirigido, muitas vezes você pode obter ativos tangíveis, como metais preciosos ou imóveis. Não há tantas opções quanto uma conta tributável, mas está bem perto.

Abrigo Fiscal ★★★★

Embora você ainda possa abrigar US$ 56.000 [2019] , como acontece com um indivíduo 401 (k), você precisa ter uma renda maior para fazer isso ao usar um SEP-IRA. Além disso, você não pode fazer um Backdoor Roth IRA, geralmente tornando um SEP-IRA inferior a um Individual 401 (k) para trabalhadores autônomos. Também não existe Roth SEP-IRA.

Custo ★★★★★

A capacidade de minimizar custos escolhendo sabiamente seu provedor de SEP-IRA e seus investimentos individuais pode valer centenas de milhares de dólares ao longo do tempo para o médico típico.

Proteção de ativos ★★★★

Embora a lei de protecção de activos seja específica do estado, os activos IRA são geralmente totalmente protegidos dos credores, embora a protecção possa ser ligeiramente menor quando comparada com 401(k)s.

Planejamento Patrimonial ★★★★★

A capacidade de designar beneficiários (evitando assim o inventário) e esticar o IRA torna essas contas de aposentadoria óbvias do ponto de vista do planejamento patrimonial.

Flexibilidade ★★★

Embora você ainda tenha os requisitos de 59 anos e meio para se locomover e problemas de RMD, você pode transformar um SEP-IRA em um IRA tradicional a qualquer momento, melhorando ainda mais suas opções de investimento.

Bônus ★

Não posso pegar emprestado de um IRA.

Geral ★★★★

Um SEP-IRA é uma ótima opção, mas vejo poucos motivos para usá-lo em vez de um Individual 401(k).

#5 IRA SIMPLES

Investimentos ★★★

Essencialmente, qualquer ativo de papel pode ser colocado em um SIMPLE-IRA. Geralmente, você está limitado aos fundos mútuos disponíveis no provedor SIMPLE-IRA. Dependendo do provedor, isso pode ser muito bom ou muito ruim.

Abrigo Fiscal ★★★

Uma das maiores desvantagens de um SIMPLE em relação a um 401(k) individual ou SEP-IRA é o baixo limite de contribuição, apenas US$ 13.000 por ano (US$ 16.000 se tiver mais de 50 anos) [2019] . Isso é um pouco menos do que um 401 (k) fornecido pelo empregador. Isso também atrapalha o cálculo pro-rata do Backdoor Roth IRA e não há opção Roth.

Custo ★★★

Se for um bom fornecedor, pode ser bastante baixo. Caso contrário, pode ser relativamente alto.

Proteção de ativos ★★★★

Semelhante ao acima

Planejamento Patrimonial ★★★★★

Semelhante ao acima

Flexibilidade ★★½

Os requisitos de idade de 59 anos e meio e problemas de RMD limitam você a apenas 3 estrelas. Você pode fazer uma transferência para um IRA tradicional sem separação, mas deve esperar pelo menos 2 anos para fazer isso.

Bônus ★

Não posso pegar emprestado de um IRA.

Geral ★★★

A única razão pela qual os médicos podem usar um IRA SIMPLES é se eles têm muitos funcionários e estão tentando evitar despesas e aborrecimentos associados ao 401 (k). Provavelmente não é uma atitude sábia. Eu apenas incluí esta na lista de contas de aposentadoria para fins de integridade.

#6 IRA tradicional

Investimentos ★★★★½

Não tantas opções quanto uma conta tributável, mas bem próxima.

Abrigo Fiscal ★★★

Se você não tiver uma conta de aposentadoria no trabalho, essas deduções serão dedutíveis para você. Mas, por outro lado, a maioria dos médicos ganha muito para deduzir contribuições pessoais ou conjugais aos IRAs tradicionais. Você também terá que lidar com os requisitos de 59 anos e meio e problemas de RMD. A única razão pela qual a maioria dos médicos em seus anos de acumulação deveriam ter um IRA tradicional é fazer contribuições do Backdoor Roth IRA.

Custo ★★★★★

Como você está no controle, pode procurar um provedor de baixo custo.

Proteção de ativos ★★★★

Semelhante ao acima

Planejamento Patrimonial ★★★★★

Semelhante ao acima

Flexibilidade ★★★

Os requisitos de idade de 59 anos e meio e problemas de RMD estão presentes, mas pelo menos você pode transferi-los facilmente para outro provedor a qualquer momento.

Bônus ★★

Não posso pegar emprestado de um IRA. Você pode fazer contribuições conjugais sem quaisquer rendimentos conjugais.

Geral ★★★★

Não é muito útil para quem ganha muito durante os anos de pico de ganhos, principalmente devido ao limite de renda.

#7 Roth IRA

Investimentos ★★★★½

Não tantas opções quanto uma conta tributável, mas bem próxima.

Abrigo Fiscal ★★★★

Embora não haja redução de impostos antecipada (e, portanto, nenhuma arbitragem), as contribuições de Roth IRA nunca mais serão tributadas, o que é bastante valioso. Como você está contribuindo com dólares após os impostos, mas os limites de contribuição são os mesmos, você também pode contribuir com mais dinheiro após os impostos do que uma conta comparável não Roth. Há um pouco de incômodo para quem ganha muito, mas graças à solução alternativa do backdoor Roth IRA, isso geralmente pode ser resolvido.

Custo ★★★★★

Como você está no controle, pode procurar um provedor de baixo custo.

Proteção de ativos ★★★★

Semelhante ao acima

Planejamento Patrimonial ★★★★★

Semelhante ao acima, exceto que um Roth IRA é ainda melhor para esticar do que um IRA tradicional, sem mencionar que está livre de restrições de RMD.

Flexibilidade ★★★★

Os requisitos de idade de 59 anos e meio ainda estão em vigor, mas as contribuições podem sair a qualquer momento, tornando esta uma das mais flexíveis de todas as contas de aposentadoria. Você também pode sacar ganhos por vários outros motivos, sem qualquer penalidade ou imposto.

Bônus ★★★

Não é possível pedir emprestado de um IRA, mas como você pode sacar dinheiro para praticamente qualquer uso razoável, sem multas ou impostos, ainda é muito bom. Você também pode fazer contribuições conjugais sem quaisquer rendimentos conjugais.

Geral ★★★★¼

Esta conta de aposentadoria com pontuação mais alta deve ser usada por qualquer médico (e/ou cônjuge) capaz de fazer o Backdoor Roth IRA.

Mais informações aqui:

Por que eu amo o Roth IRA:de volta ao básico

Guia e tutorial definitivo do Backdoor Roth IRA

17 maneiras de estragar um backdoor Roth IRA

O Mega Backdoor Roth IRA

Conta nº 8 457

Investimentos ★★★

Totalmente dependente do empregador. Poderia ser de 4 estrelas, mas muitas vezes apenas fundos mútuos de alto custo estão disponíveis.

Abrigo Fiscal ★★★★

Tal como um 401(k) ou 403(b), estas contribuições têm impostos diferidos, pelo que se obtém um crescimento isento de impostos e provavelmente uma arbitragem sobre a taxa de imposto na contribuição e na retirada.

Custo ★★★

Totalmente dependente do empregador.

Proteção de ativos ★★★

Esses ativos estão totalmente protegidos de seus credores, porém, são acessíveis aos credores de seu empregador. Embora eu ache que a maioria dos médicos ainda deva usar esses planos devido aos benefícios fiscais, alguns optam por não fazê-lo, pois temem que seu empregador possa falir!

Planejamento Patrimonial ★★★★★

Semelhante a outros tipos de contas de aposentadoria, pois os beneficiários podem ser nomeados para evitar inventário. Muitos 457s também podem ser transformados em IRAs e ampliados.

Flexibilidade ★★★

Ao contrário da maioria das contas de aposentadoria, não há exigência de idade de 59 anos e meio, mas existem RMDs. Você pode começar a sacar dinheiro assim que se separar do seu empregador.

Bônus ★

Empréstimos geralmente não estão disponíveis.

Geral ★★★¼

Não é o melhor plano de aposentadoria do mundo, mas a maioria dos que têm acesso a ele provavelmente deveria usá-lo, pois suas opções são limitadas.

#9 Plano de Benefícios Definidos

Investimentos ★★

Embora os investimentos muitas vezes sejam bons nesses planos, você tem um controle muito limitado sobre eles.

Abrigo Fiscal ★★★★★

Tal como um 401(k), estas contribuições têm impostos diferidos, pelo que se obtém um crescimento isento de impostos e provavelmente uma arbitragem sobre a taxa de imposto na contribuição e na retirada. Embora dependa de muitos fatores, você também poderá proteger grandes quantidades de dinheiro de impostos usando um DBP, de até US$ 100.000 a US$ 200.000, dando a este cinco estrelas, pois pode ser a maior de todas as contas de aposentadoria com impostos diferidos.

Custo ★★

Embora esses custos possam ser razoáveis, eles são quase sempre maiores do que um 401(k) típico porque é necessária muito mais papelada (e informações atuariais) para executar esses planos.

Proteção de ativos ★★★★★

Como a maioria dos tipos de planos de aposentadoria, protegidos dos credores na maioria dos estados.

Planejamento Patrimonial ★★★

Como a maioria deles para de pagar quando você morre, eles trazem poucos benefícios para o planejamento patrimonial. No entanto, se você transferir os ativos para um IRA, eles poderão ter um beneficiário e uma extensão.

Flexibilidade ★

As contribuições e retiradas tendem a ser muito inflexíveis em comparação com a maioria dos planos de contribuição definida.

Bônus ★★

Não há empréstimos, mas pode haver algumas opções úteis de retirada disponíveis, incluindo transferência para um IRA após a separação.

Geral ★★★

Como um 457, provavelmente não deveria ser sua primeira escolha. Mas para quem procura um diferimento adicional de impostos, um DBP pode valer a pena.

#10 Contas Poupança de Saúde (Stealth IRA)

Investimentos ★★★★

A maior parte do que você pode comprar em um IRA pode ser comprado em uma HSA.

Abrigo Fiscal ★★★★★

A única conta isenta de impostos triplos. As contribuições são antes dos impostos, a conta cresce de forma protegida pelos impostos e, se gastas em cuidados de saúde (seja no ano em que você faz o saque ou em anos anteriores), são retiradas sem impostos.

Custo ★★★★★

Fácil de encontrar opções de baixo custo.

Proteção de ativos ★★

A lei de protecção de activos ainda não está totalmente clara na maioria dos estados, mas provavelmente não está protegida, excepto na Florida, Mississipi, Oregon, Tennessee, Texas e Virgínia.

Planejamento Patrimonial ★★

Os beneficiários podem ser nomeados, ajudando você a evitar inventário. E se você deixar a HSA para seu cônjuge, ela continuará sendo uma HSA. No entanto, para qualquer outro beneficiário, trata-se de rendimento integralmente tributável no ano da sua morte.

Flexibilidade ★★★

Como você pode gastar esse dinheiro em cuidados de saúde a qualquer momento, sem impostos ou multas, e em tudo o que quiser, sem multas, após os 65 anos, essas contas são bastante flexíveis. Claro, você precisa ter um plano de saúde com franquia alta para poder fazer a contribuição em primeiro lugar.

Bônus ★★

Não há empréstimos ou transferências para outras contas, mas você pode mudar de um provedor de HSA para outro.

Geral ★★★¾

Outro ótimo plano de aposentadoria complementar que muitos médicos deveriam usar.

#11 A conta de investimento tributável

Investimentos ★★★★★

A mais flexível de todas as contas de investimento. Imóveis, ações, títulos, fundos mútuos, metais preciosos, gorros para bebês. . . você escolhe, você pode comprá-lo.

Abrigo Fiscal ★★½

Embora obviamente completamente desprotegida de impostos, há tantas exceções à regra que esta conta ainda recebe 2 1/2 estrelas. O setor imobiliário tem inúmeras vantagens fiscais. Investimentos com eficiência fiscal, como I-Bonds, títulos municipais e fundos de índices de ações, minimizam qualquer imposto devido, assim como a filosofia de comprar e manter. A colheita de prejuízos fiscais e a doação de ações apreciadas para instituições de caridade podem diminuir ainda mais a conta fiscal. O aumento da base no momento da morte também pode eliminar uma grande parte do imposto sobre ganhos de capital de longo prazo.

Custo ★★★★★

Fácil de encontrar opções de baixo custo.

Proteção de ativos ★

Embora existam algumas opções como UGMAs, sociedades limitadas familiares, LLCs e certos tipos de trustes, essencialmente não há proteção patrimonial para ativos tributáveis. Compre um seguro.

Planejamento Patrimonial ★★

O aumento da base na morte é incrível, mas você vai querer colocar esses ativos em um fundo revogável se não quiser que eles passem por inventário.

Flexibilidade ★★★★★

Extremamente flexível, embora se você tiver uma base baixa (e, portanto, enfrentar altos impostos sobre ganhos de capital), você pode querer pensar duas vezes antes de vender algo, especialmente se passá-los para herdeiros por meio da base progressiva for uma opção.

Bônus ★★

Você poderia pedir emprestado usando os ativos como garantia em vez de liquidá-los.

Geral ★★★½

Você notará que esta conta tem uma classificação mais elevada do que muitos outros tipos de contas de aposentadoria. Muitos médicos usam uma conta tributável como parte de sua estratégia de poupança para a aposentadoria.

#12 Anuidade Variável

Investimentos ★★★

Existe uma grande variabilidade nos investimentos disponíveis em Anuidades Variáveis (VA). O Vanguard VA oferece investimentos semelhantes aos seus melhores fundos mútuos de índice.

Abrigo Fiscal ★★

Na verdade, considero um VA PIOR do que uma conta tributável típica como paraíso fiscal. Não há colheita de prejuízos fiscais, nem aumento de base, nem doação de ações apreciadas para instituições de caridade. Quando você retira dinheiro de um VA, ele é tributado de acordo com sua taxa marginal regular, em vez das taxas mais baixas de dividendos qualificados/ganhos de capital de longo prazo. Para piorar a situação, quando você retira dinheiro de um VA, os ganhos saem primeiro e o principal por último. O único benefício fiscal de um VA é que ele elimina os obstáculos fiscais ao crescimento do investimento. Isso vale menos de 0,5% sobre os investimentos mais eficientes em termos fiscais, o que geralmente é um valor muito inferior às taxas associadas ao VA.

Custo ★★

Embora existam algumas opções de baixo custo, como Vanguard e Jefferson National, o custo de um investimento como o Total Stock Market Index Fund em um Vanguard VA ainda é quase 10 vezes o custo em uma conta tributável. A maioria dos VAs tem despesas que fazem com que os fundos mútuos terríveis pareçam bons.

Proteção de ativos ★★

Alguns estados fornecem proteção significativa de ativos para VAs, mas geralmente é marcadamente inferior às contas de aposentadoria e ao seguro de vida com valor monetário.

Planejamento Patrimonial ★★

Você pode nomear os beneficiários (evitando assim o inventário), mas se o beneficiário não for seu cônjuge, eles estarão limitados a receber uma quantia fixa, receber pagamentos ao longo de 5 anos ou anuizar o contrato imediatamente, nenhum dos quais é particularmente atraente em comparação com esticar um IRA. Os rendimentos do VA estão sujeitos ao imposto de renda e à propriedade, sem aumento de base.

Flexibilidade ★★

Os VAs estão sujeitos à regra dos 59 anos e meio e você provavelmente precisará fazer uma troca 1035 se desejar mudar de provedor ou investimento de VA.

Bônus ★

Nenhum empréstimo de VAs.

Geral ★★

Um dos piores tipos de contas de aposentadoria que existem. A maioria dos médicos encontrará pouca necessidade destes, mesmo que utilizem um VA de baixo custo que detenha activos muito ineficientes em termos fiscais, como REITs ou TIPS.

#13 Seguro de vida inteira

Investimentos ★

A vida inteira é um investimento tão terrível que quem a vende nem gosta de chamá-la de investimento. Espere retornos negativos na primeira década. Se você mantê-lo por toda a vida, espere retornos garantidos de cerca de 2% e retornos projetados de 4% a 5%. Não superar a inflação apesar de manter o investimento durante 4-5 décadas é uma possibilidade real.

Abrigo Fiscal ★★★

Os dólares após os impostos são usados para pagar prêmios de vida inteira. O dinheiro cresce de maneira diferida de impostos. Se você desistir da apólice, todos os rendimentos serão totalmente tributáveis à sua taxa marginal. Você pode pedir emprestado da apólice sem impostos, mas não sem juros. Embora muitas vezes vendido como um paraíso fiscal, é marcadamente inferior às contas de aposentadoria tradicionais, como 401 (k) se Roth IRAs neste aspecto. Após a morte, o benefício por morte é a renda, mas não o patrimônio, isento de impostos.

Custo ★

Talvez o pior aspecto do seguro de vida sejam as despesas elevadas. As comissões são de aproximadamente 50% -110% do prêmio do primeiro ano. Existem custos administrativos e relacionados com seguros que fazem com que o investimento leve anos para atingir o ponto de equilíbrio.

Proteção de ativos ★★★

A maioria dos estados oferece pelo menos alguma proteção de seus credores para seguro de vida com valor monetário. No entanto, as empresas estatais de garantia geralmente protegem apenas algo em torno de US$ 250.000 contra a falência das companhias de seguros. Apesar das declarações em contrário, muitas companhias de seguros de vida faliram durante a Grande Depressão e houve um período de “férias de seguro” de 6 meses em que os investidores não conseguiram obter o seu valor em dinheiro. No geral, 3 estrelas.

Planejamento Patrimonial ★★★★★

O seguro de vida pode ser muito útil para o planejamento imobiliário. Os herdeiros recebem o benefício por morte isento de imposto de renda e a apólice pode fornecer a liquidez que pode ser necessária para pagar impostos sobre propriedades ou dividir propriedades particularmente ilíquidas. Comprar uma apólice em um fundo irrevogável também pode ajudar a evitar impostos sobre heranças.

Flexibilidade ★★

Os proponentes do seguro de vida adoram apontar todas as coisas para as quais você pode usar uma apólice de vida inteira. Você pode gastar dividendos, usá-los para reduzir os prêmios exigidos ou para adquirir mais seguros. Você pode pedir emprestado à apólice antes ou depois dos 59 anos e meio para cobrir despesas de aposentadoria antecipada. Você também pode trocar o valor em dinheiro por outra apólice de seguro de vida, um VA ou até mesmo seguro de cuidados de longo prazo. No entanto, essas opções só são realmente úteis DEPOIS de você ter feito pagamentos por décadas, que devem ser feitos ou a apólice caducará. As taxas de resgate são pesadas e, se você mudar de ideia sobre a apólice na primeira década, é quase certo que terá prejuízo. Mais de 80% daqueles que adquirem essas apólices as entregam antes de morrer, quase garantindo um mau resultado de investimento. Assim como no casamento, você deve adotar uma apólice vitalícia com os olhos bem abertos, porque se quiser sair antes da morte, vai custar muito caro.

Bônus ★★★★

Você pode pedir emprestado parte do valor em dinheiro de sua apólice a qualquer momento. Embora esses produtos tenham despesas muito altas, essas despesas compram algo para você – um benefício por morte, caso você morra prematuramente.

Geral ★★½

WL é uma conta de reforma relativamente inferior, mesmo quando comparada com uma conta totalmente tributável, principalmente devido aos baixos retornos, aos custos elevados e à falta de flexibilidade nos primeiros anos da apólice. O raro médico que dá grande valor ao benefício por morte ou aos benefícios de planejamento patrimonial pode encontrar uma utilidade para ele.

Mais informações aqui:

Desmascarando os mitos do seguro de vida, partes 1-7

Seguro de vida integral:o que você precisa saber

As desvantagens do seguro de vida inteira

10 razões pelas quais as pessoas se arrependem de ter comprado seguro de vida

Como se desfazer de sua apólice vitalícia

#14 Seguro de Vida Variável

Investimentos ★★★

A grande maioria das apólices de seguro de vida universal variável (VUL) contém investimentos terríveis e caros. No entanto, existem alguns deles que usam investimentos baseados em Vanguard, DFA e TIAA-CREF. Como os investimentos variam de uma estrela a 5 estrelas, darei 3 para esta categoria. Esta é a principal vantagem do VUL sobre o WL.

Abrigo Fiscal ★★★

Semelhante ao acima.

Custo ★

Semelhante ao acima. As melhores apólices minimizam custos, mas em comparação com contas tributáveis ou de aposentadoria de baixo custo, qualquer VUL tem despesas muito elevadas.

Proteção de ativos ★★★

Semelhante ao acima

Planejamento Patrimonial ★★★★

O seguro de vida permanente pode ser muito útil para o planejamento imobiliário. VULs são menos úteis do que a vida inteira, pois os retornos são menos previsíveis

Flexibilidade ★★★

Outro benefício do seguro de vida universal e variável ao longo de toda a vida é a flexibilidade de alteração do benefício por morte e dos prêmios devidos. No entanto, com essa flexibilidade surge a possibilidade de uma apólice falhar (e fazer com que os rendimentos se tornem tributáveis) se os rendimentos forem fracos ou se for emprestado demasiado valor da apólice.

Bônus ★★★★

Semelhante ao acima

Geral ★★¾

Embora a VUL possa ser significativamente melhor do que uma apólice WL, é absolutamente crítico que você compre uma “boa apólice” com despesas baixas e bons investimentos. Um VUL ruim (a grande maioria) é uma conta de aposentadoria absolutamente horrível.

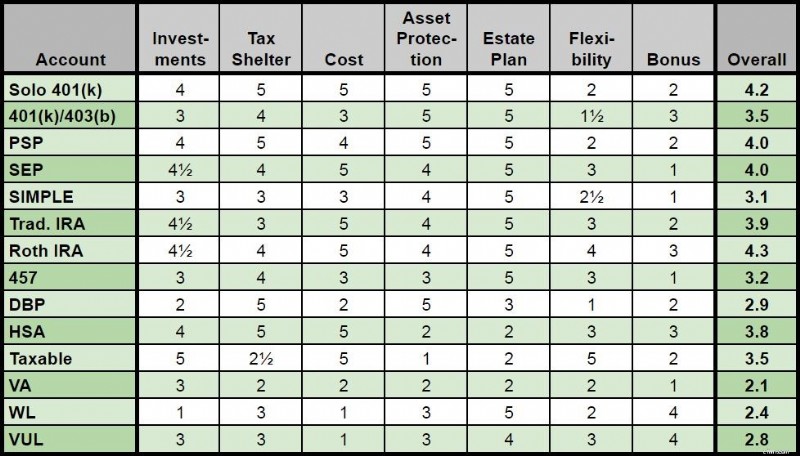

As classificações gerais dos 14 tipos de contas de aposentadoria

Procurando respostas personalizadas quando se trata de monitorar sua aposentadoria? Confira Boldin, um parceiro WCI que ajuda você a construir seu plano de aposentadoria e o mantém no caminho certo para o futuro que você merece. É muito mais do que uma calculadora de aposentadoria; isso o ajudará a chegar à aposentadoria dos seus sonhos.

Concorda com as classificações da minha conta de aposentadoria? Discorda? Que tipos de contas de aposentadoria você usa e por quê?

[Esta postagem atualizada foi publicada originalmente em 2019.]

-

O que é o Iron Condor?

O condor de ferro é uma estratégia de negociação para opções que usa dois spreads, ambos verticais. Um é uma chamada (que é a opção de compra), e a outra é uma opção de venda (opção de venda). O condo

-

Como calcular o deflator do PIB

O deflator do PIB nos ajuda a comparar as taxas de crescimento real em diferentes economias. O deflator do PIB é um fator fudge que nos permite comparar o Produto Interno Bruto de uma economia em doi

Artigos em Destaque

- O que é um extrato da conta?

- Como preparar seu negócio para financiamento

- 23 maneiras de economizar dinheiro em custos de animais de estimação

- Taxa de crescimento sustentável (SGR)

- Como Proteger Sua Nova Casa

- Dados recentes do Federal Bank of New York revelam mais empréstimos para automóveis,

- Maximize a economia:dicas de especialistas para compras bem-sucedidas em vendas de garagem

- O que é All Risks Yield (ARY)?

-

4 maneiras mais inteligentes de usar um empréstimo de capital próprio

4 maneiras mais inteligentes de usar um empréstimo de capital próprio Construir patrimônio líquido com o qual você pode recorrer para um empréstimo é frequentemente apontado como um dos principais benefícios de se possuir uma casa. Esse empréstimo pode ser usado para pa...

-

Mozilla suspende doações de criptomoedas após reação

Mozilla suspende doações de criptomoedas após reação A Mozilla suspendeu temporariamente a opção de doar criptomoedas à Fundação Mozilla após a reação dos usuários. O anúncio veio poucos dias depois que a organização sem fins lucrativos divulgou um co...