Crie uma declaração de política de investimento poderosa (IPS):um guia abrangente

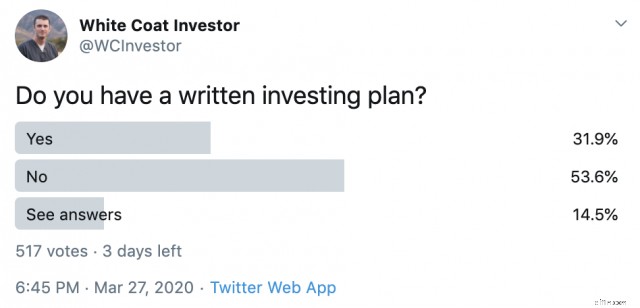

[NOTA DO AUTOR:Este post foi publicado originalmente em 2015, mas foi divertido voltar e revisar para republicação agora em abril de 2020. Observe que minha alocação de ativos atual é um pouco diferente do que está neste post, pois foi alterado em 2017. Sinto-me ainda mais fortemente agora em ter um plano de investimento por escrito (declaração de política de investimento) do que em 2015. Se você precisar de ajuda para implementá-lo, há três maneiras de fazê-lo. E sim, aparentemente a maioria de vocês ainda precisa fazer isso com base na minha recente enquete no Twitter.]

Certa vez, compartilhei minha Declaração de Política de Investimento (IPS) no fórum Bogleheads. Aparentemente, a maioria das pessoas nunca tinha visto tal coisa. Eles acharam que era tão incomum que ficou preso na wiki. Na verdade, não era a declaração inteira, mas era a parte que eu estava disposto a compartilhar. Veja, um IPS é um documento bastante pessoal, pois não apenas dita o seu plano financeiro, mas também revela os seus valores, que muitas vezes são muito diferentes dos de outras pessoas.

Procurei meu IPS para este post e notei que ele não foi modificado desde 29 de julho de 2007. Isso é bastante benéfico, pois obviamente me ajudou a superar o mercado baixista de 2008-2009, mas também garantiu que eu capturasse todas as vantagens que surgiram e estou bem no caminho certo (na verdade, muito à frente da “pista”) para alcançar meus objetivos. Provavelmente é hora de revisá-lo, na verdade. De qualquer forma, compartilharei alguns dos meus artigos e falarei sobre o que você deve considerar incluir no seu. O mais importante, porém, não é meu, é seu.

Por que você deve ter uma declaração pessoal de investimento?

Para decidir quais são suas metas financeiras e faça um plano para:

- Seleção de investimentos

- Alocação de ativos

- Financiamento de emergência

- Dívida

- Gastos

- Doação

- Manter o compromisso de alcançar seus objetivos

Vamos nos aprofundar em cada uma dessas áreas.

Seção 1 — Definindo suas metas financeiras

Qualquer plano de investimento deve começar com o estabelecimento de metas. Perceba que isso provavelmente mudará, e está tudo bem. Eles podem não mudar tanto quanto você pensa, mas o mais importante é que qualquer plano é melhor do que nenhum plano. As metas devem ser específicas, alcançáveis e valiosas para você. Aqui estão as metas da minha declaração de 2007 (1 ano fora da residência):

- Nossos investimentos proporcionarão uma renda de US$ 100.000/ano (dólares de 2006), enquanto ainda crescerão à taxa de inflação, proporcionando-nos independência financeira até 28 de junho de 2030.

- Valorizaremos US$ 1 milhão de dólares até 28 de junho de 2017.

- Economize pelo menos 20% de nossa renda todos os anos a partir de 2007.

- Economize pelo menos US$ 30.000 (dólares de 2006) por ano enquanto estiver na Força Aérea.

- Economize pelo menos US$ 53.000 (dólares de 2006) por ano após terminar a Força Aérea.

- Sempre maximizaremos os veículos de aposentadoria protegidos por impostos disponíveis para nós.

O que há de bom nesses objetivos? Eles são específicos do valor em dólares reais e do tempo (ajustado pela inflação). Eles são alcançáveis. Na verdade, destruímos todos esses objetivos e definimos informalmente alguns novos. Eles também são valiosos para nós. Eu sugeriria definir quantias específicas que você deseja ter para a faculdade (e quando) de seus filhos, aposentadoria e quaisquer outras metas financeiras significativas, como pagar empréstimos estudantis, chegar a um patrimônio líquido de $ 0, economizar uma certa quantia para um pagamento inicial ou pagar uma hipoteca antecipadamente.

Seção 2 – Seção de Investimento

Nesta seção, listamos como planejamos investir. Lembre-se de que esta edição de 2007 não foi a primeira e, quando este IPS foi escrito inicialmente, tínhamos um patrimônio líquido de cinco dígitos. Então, isso realmente dá uma ideia do nosso plano desde o início. De qualquer forma, aqui está o que colocamos no início.

- Faremos o possível para minimizar os efeitos dos impostos e despesas nos retornos dos nossos investimentos.

- Nossos principais veículos de investimento serão fundos mútuos de ações e fundos mútuos de títulos, de preferência em contas protegidas por impostos.

- Também consideraremos o uso de imóveis de investimento imobiliário individual para atingir nossos objetivos se uma análise cuidadosa indicar uma oportunidade razoável de lucro.

- Em geral, favoreceremos investimentos geridos passivamente em vez de investimentos geridos ativamente.

- Calcularemos nossa taxa de poupança e nosso retorno total e retorno real a cada ano.

- Faremos o possível para alcançar um retorno real de pelo menos 6% ao ano, em média ao longo da vida útil do nosso investimento.

- Não entraremos em pânico e venderemos títulos devido às correções do mercado.

Este é um ótimo lugar para colocar quaisquer lembretes que você queira ter ao relembrar isso durante uma correção de mercado para lembrá-lo de qual era seu plano e por quê. Provavelmente teria sido um ótimo lugar para incluir algo sobre reequilíbrio.

Seção 3 — Defina sua alocação de ativos pessoais

Esta é uma seção importante a ser incluída, pois determina em que você investirá mês a mês. Veja como o nosso foi lido em 2007:

- Nossa alocação geral de ativos será de 75% em investimentos de capital e 25% em investimentos de renda fixa. Os imóveis de investimento e a nossa casa não serão contabilizados neste valor. Nosso fundo de emergência será calculado como parte da renda fixa. A proporção diminuirá gradualmente para pelo menos 60/40 até a aposentadoria.

- Nossas principais classes de ativos serão fundos mútuos de ações nacionais, fundos mútuos de ações internacionais e fundos mútuos de títulos do governo dos EUA. Podem ser utilizados outros investimentos para proporcionar diversificação. No entanto, pelo menos 1/3 do nosso capital permanecerá em investimentos fora dos EUA.

- Inclinaremos a carteira para ações de média e pequena capitalização, num esforço para aumentar os retornos, desde que estejam disponíveis investimentos a preços razoáveis, tanto a nível nacional como internacional.

- Inclinaremos ligeiramente a carteira para ações de valor, tanto a nível nacional como internacional. Isto será mantido através da compra de fundos mútuos de ações de valor específico, se necessário, e desde que investimentos a preços razoáveis estejam disponíveis.

- Reequilibraremos a nossa alocação de activos com a frequência necessária, utilizando a regra 25/05, utilizando tanto quanto possível novo dinheiro de investimento. Se a venda em uma conta tributável (ou a venda de um investimento com custos de negociação significativos) for necessária para reequilibrar, isso poderá ser realizado no máximo uma vez por ano.

- Nossa alocação de renda fixa incluirá nosso fundo de emergência, com o restante em contas protegidas por impostos dividido 50/50 entre títulos nominais e títulos indexados à inflação. Usaremos o fundo G tanto quanto possível.

- Nossa alocação de ações incluirá ações de mercados nacionais, internacionais e emergentes e ações de grande capitalização, média capitalização e pequenas/micro capitalização. Também atribuiremos uma percentagem a REIT e outras classes de activos alternativos se prometerem benefícios de diversificação e retornos sólidos a longo prazo. Na maior parte, estes serão fundos de índice de mercado total amplo, mas podem ser complementados por pequenas quantidades de fundos de índice de valor, conforme necessário, para manter uma ligeira inclinação de valor.

- Nenhuma classe de ativos representará mais de 30% ou menos de 5% do nosso portfólio.

Neste ponto, listamos a alocação real de ativos. Como você pode imaginar para um documento militar, tivemos uma boa parte de nossos investimentos no Plano de Poupança Thrift (o federal 401(k).) Tivemos mudanças mínimas desde então, das quais os leitores de longo prazo devem estar cientes (adição de uma fatia de 5% de empréstimos P2P e uma fatia de 5% de pequenos empréstimos internacionais).

Exemplo de alocação de ativos

- Patrimônio líquido (75%)

- Total do mercado de ações/fundo C 17,5%

- Fundo Mercado/S Estendido 10%

- Microcápsulas 5%

- Grande valor 5%

- Pequeno valor 5%

- REITs 7,5%

- Mercados Desenvolvidos/Fundo I 20%

- Mercados emergentes 5%

- Fixo (25%)

- Títulos Nominais (12,5%)

- Fundo G 12,5%

- SDP conforme necessário

- Títulos indexados à inflação (12,5%)

- Fundo TIPs 12,5%

Seu plano de investimento específico não importa muito. A perfeição é impossível. Você só quer um portfólio razoável como este. Mas escrevê-lo o forçará a ter certeza de que tem um plano e o ajudará a segui-lo.

Seção 4 — Fundo de Emergência

Um fundo de emergência é uma parte tão importante de um plano financeiro que merece uma secção própria. Desde então, expandimos o nosso para 6 meses e o mantemos em uma conta poupança online de alto rendimento. Provavelmente deveria atualizar essa coisa.

- Manteremos um fundo de emergência igual a pelo menos 3 meses de despesas, mas 6 meses quando combinado com poupanças direcionadas (automóveis, residências, etc.) (menos impostos e poupanças designadas) em investimentos garantidos, como fundos do mercado monetário, títulos de curto prazo ou CDs. Contaremos isso como parte de nossa alocação fixa.

Seção 5 — Propriedade de casa própria, empréstimos estudantis e pagamento de dívidas

Qualquer coisa relacionada ao pagamento de dívidas vai para esta seção. Como a nossa única dívida era a nossa casa, era simples.

- Faremos o possível para que nossa casa seja dona sempre que possível.

- Não gastaremos mais de 20% de nossa renda em pagamentos de hipotecas e impostos sobre a propriedade.

- Pesquisaremos cuidadosamente nossas compras de casa e nossas opções de hipoteca para garantir que obteremos as opções mais baratas disponíveis.

- Usaremos empréstimos para aquisição de casa própria apenas para melhorar a casa, consolidar outros empréstimos ou para investir em investimentos garantidos, como contas do mercado monetário ou títulos do governo.

- A hipoteca da casa onde moramos será paga no momento da aposentadoria.

Nada muito complicado aí. Você deve adicionar uma seção sobre como pagar qualquer empréstimo estudantil ou dívida de consumidor, se houver. O único empréstimo estudantil que tive em 2007 foi totalmente subsidiado e não exigia pagamentos. Além disso, custava apenas US $ 5 mil, então não o incluímos. Mas a maioria dos jovens médicos deveria ter um plano para pagar a sua dívida educacional dentro de 2 a 5 anos, livrar-se de qualquer dívida do consumidor e ter um plano para o papel que a dívida/alavancagem desempenhará no seu plano financeiro.

Seção 6 — Gastos e doações

Esta seção, mais do que qualquer outra coisa, revelará o que você valoriza. Mas acho importante incluir esta seção porque ela ajuda você a lembrar POR QUE você está economizando e investindo agora – você está economizando agora para poder gastar MAIS mais tarde. Aqui está parte do nosso:

- Acompanharemos nossos gastos em intervalos regulares para garantir o uso adequado de nossos recursos.

- Não usaremos crédito para comprar automóveis, eletrodomésticos ou férias.

- Usaremos crédito apenas para conveniência, hipotecas e investimentos seguros de renda fixa.

Este é um ótimo lugar para discutir instituições de caridade que você deseja apoiar durante a vida ou mesmo após sua morte. Você também pode falar sobre quaisquer heranças que deseja deixar. Quer dirigir um carro de luxo? Vai aqui. Quer ver um novo país a cada ano? Vai aqui também.

Seção 7 — Alterações (e assinaturas)

É importante considerar futuras alterações neste plano. Obviamente tivemos alguns, embora sejam mínimos. Aqui está qual era o nosso plano:

Qualquer alteração a estas percentagens ou alteração nos fundos utilizados exigirá um período de espera de 3 meses. O desenvolvimento de qualquer nova classe de ativos ou novos fundos que nos permitam investir numa classe de ativos, como ações internacionais de pequeno valor ou de valor internacional, exigirá um período de espera de 3 meses antes da transferência de fundos.

Não consigo dizer quantas ideias ruins de investimento este parágrafo me ajudou a evitar. Existem muito poucos investimentos que valem a pena apressar. Se for um bom investimento a longo prazo, provavelmente ainda será um bom investimento a longo prazo daqui a três meses. Então nós, literalmente, assinamos a coisa. Nós dois. Estúpido? Claro. Mas funcionou, não foi? Ficamos milionários 4 anos antes do planejado, então não ria muito!

Se você não tiver uma declaração de política de investimento por escrito, converse com seu parceiro este mês e formule uma. Não precisa ser tão longo ou tão complicado. E certamente não precisa ser definitivo. Mas se você fizer um plano para alcançar seus objetivos, será muito mais provável que você realmente o faça. Se você não quiser redigir o plano sozinho, faça nosso curso Demita seu consultor financeiro ou contrate um bom planejador financeiro que ofereça bons conselhos a um preço justo.

Precisa implementar seu próprio plano financeiro? Confira o curso Demita Seu Consultor Financeiro! É um guia passo a passo para criar seu próprio caminho para a liberdade financeira. Melhor ainda, temos cursos separados para atendentes, residentes e estudantes de medicina. Experimente sem riscos hoje!

O que você acha? Você tem um plano de investimento por escrito? O que o seu diz? Este post convenceu você a escrever um? Por que ou por que não?

[Esta postagem atualizada foi publicada originalmente em 2015.]

-

Plano de pensão registrado explicado

p Se você tiver sorte de ter um empregador disposto a ajudá-lo a economizar para a aposentadoria, você precisa saber como funciona um Plano de Pensão Registrado. Este simples plano de poupança não é a

-

Como se livrar da dívida de reintegração de posse de um carro

p Sempre que você faz um empréstimo para comprar um automóvel, esse veículo ainda pertence legalmente ao credor até que você envie seu pagamento final. O Relatório de Mercado de Carros Usados da Man

Artigos em Destaque

- Como viver sem emprego até conseguir um novo:5 dicas

- Como o uso de robôs impactará o setor bancário

- Frugalidade:explicação e principais dicas para uma vida frugal

- Revisão do empréstimo do projeto Home Depot:uma taxa fixa para projetos de reforma

- O que é um comprador de dívida e o que você deve fazer se entrar em contato com você?

- Colocando Seus Processos Financeiros em Forma para as Novas Regras de Reconhecimento de Receitas do FASB

- Planejamento patrimonial:entendendo os trustes e protegendo seu futuro

- O que é o dólar australiano (AUD)?

-

Vantagens de alto nível da negociação de Bitcoin!

Vantagens de alto nível da negociação de Bitcoin! A tecnologia não apenas mudou o mundo, mas abriu várias oportunidades para as pessoas obterem lucros. Moeda digital se refere a uma moeda sem qualquer aparência física, e o bitcoin é um deles. Bitcoin...

-

Média do custo do dólar (DCA):um guia para iniciantes em investimentos

Média do custo do dólar (DCA):um guia para iniciantes em investimentos Os três vídeos programados para hoje abordariam fundos de hedge. Depois de observá-los, porém, decidi que não são necessários para a alfabetização financeira básica. A menos que eu tenha esquecido alg...