Poupança para aposentadoria para médicos:de quanto você realmente precisa?

Quanto dinheiro um médico precisa para se aposentar? Existem muitas respostas curtas que são razoavelmente precisas, como:

- Depende.

- Mais do que você imagina.

- Menos do que pensam as pessoas que acabaram de aprender sobre a regra dos 4%.

A resposta longa, é claro, exigirá uma postagem inteira no blog para ser explicada.

Primeiro, porém, vamos explicar as respostas curtas.

Aposentadoria não é uma idade; É um número

O conceito mais importante a compreender é que a reforma não é uma idade, como 65 anos. A reforma (também conhecida como independência financeira) é um número, expresso como rendimento ou como uma soma bruta de dinheiro. Realmente não importa como você expressa isso, já que essas duas coisas são fungíveis. Você pode converter a renda em uma quantia em dinheiro e pode converter uma quantia em dinheiro em renda. O número mais importante, entretanto, é aquele que determina o tamanho que essa renda ou montante fixo deve ter. É o mago por trás da cortina. Esse número? Quanto você gasta. Na verdade, é quanto você gastará na aposentadoria, mas normalmente está intimamente relacionado ao que você gasta pouco antes da aposentadoria. Quando digo “depende”, depende são os seus gastos. Se você gasta US$ 50.000 por ano, não precisa de tanto dinheiro para se aposentar. Há uma boa chance de você já ter o suficiente. Por outro lado, se você gastar US$ 400.000 por ano, precisará de um pé-de-meia muito maior.

As más notícias da aposentadoria

Há três décadas, os consultores financeiros diziam aos seus clientes que se a sua carteira rendesse 8%-10% ao ano, poderiam gastar 8%-10% ao ano. Acontece que isso não era verdade. O problema é algo chamado Risco de Sequência de Retornos (SORR). Quando sua carteira rende 8% e você gasta 8%, não tem problema. Mas o que acontece no ano seguinte quando a sua carteira perde 20%? Você não pode gastar 20% negativos. Você vai gastar mais 8% naquele ano? Agora, seu portfólio caiu 28% em um único ano. Isso não é bom. Se você passar por muitos desses anos ruins no início da aposentadoria, ficará sem dinheiro rapidamente, mesmo que o retorno durante a aposentadoria seja em média de 8%. Essa é a sequência de risco de retorno.

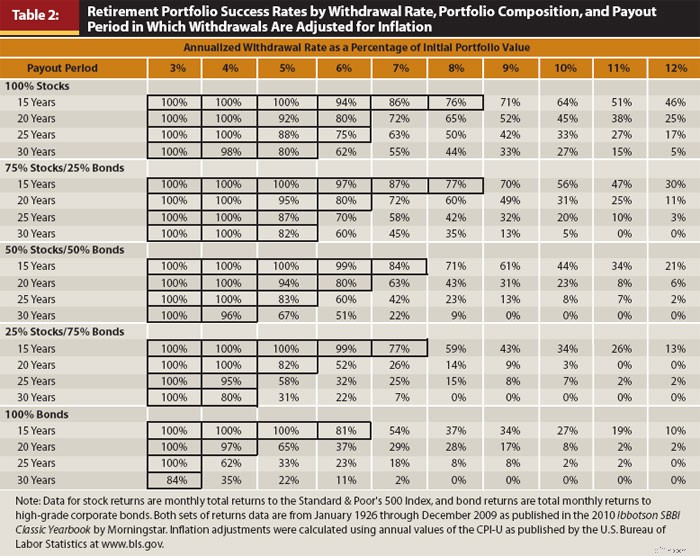

Para contrariar isso, é necessário gastar menos do que a taxa média de retorno da carteira. Quanto menos? Bem, essa é exatamente a pergunta que os pesquisadores da Trinity University queriam responder nos anos 90. Aqui está a tabela mais importante de uma versão atualizada de seu estudo:

Vale a pena estudar esta tabela. Abaixo do eixo Y estão várias alocações de activos, desde 100% em acções (grande capitalização dos EUA) até 100% em obrigações (empresas dos EUA) e vários períodos de reforma, de 15 a 30 anos. Ao longo do eixo X estão as taxas de retirada. Trata-se de uma porcentagem do valor inicial da carteira ajustada pela inflação a cada ano. Os números da tabela representam a percentagem de todos os períodos consecutivos de 30 anos desde 1927 em que a carteira não ficou sem dinheiro durante a reforma.

Dado que se trata de dados históricos e que a história é bastante curta (cerca de quatro períodos independentes de 30 anos), tem algumas limitações. Mas ainda é muito útil. Como você pode ver, uma taxa de retirada de 3% é à prova de balas e a maioria das pessoas considera 4% suficiente. Cinco por cento começa a introduzir algum risco significativo (fica sem dinheiro um terço do tempo numa reforma de 30 anos com 50% em acções). É uma proposta 50/50 a 6% e, a 8%, você ficaria sem dinheiro 90% das vezes. É por isso que você ouve falar da “regra dos 4%” (na verdade, é mais uma diretriz dos 4%).

A regra dos 4% não é realmente um ótimo método de retirada/gasto na aposentadoria, mas é muito útil como regra prática para determinar quanto você precisa para se aposentar. Você apenas precisa fazer engenharia reversa. Se você pode gastar 4% ao ano, precisará de 25 vezes o que gasta. Isso é muito dinheiro. Pelo menos um milhão e, para muitos médicos, entre US$ 5 milhões e US$ 10 milhões de dólares. Esta é a má notícia da aposentadoria do médico.

Mais informações aqui:

Com que renda você deseja se aposentar?

As boas novas da aposentadoria

Se essa foi a primeira vez que você ouviu isso, sinto muito. Economizar para a aposentadoria é o maior desafio financeiro da sua vida. Para a maioria das pessoas, até mesmo os médicos, será necessária toda a sua carreira para economizar um pecúlio grande o suficiente para proporcionar o nível desejado de conforto na aposentadoria. No entanto, há duas boas notícias. A primeira é que você só precisa repor o que gasta, não o que ganhou antes da aposentadoria. Pense em todas aquelas despesas que desaparecem na aposentadoria.

- Você pagará muito menos imposto de renda

- Você não pagará impostos sobre a folha de pagamento

- Você não precisa mais economizar para a aposentadoria

- Sem prêmios de invalidez e seguro de vida

- Você não precisa mais economizar para a faculdade

- Suas despesas relacionadas aos filhos deveriam ser muito menores (se não zero)

- Suas despesas relacionadas ao trabalho devem desaparecer

O resultado final para a maioria dos documentos é que eles só precisam repor 25% a 50% de seus rendimentos pré-aposentadoria para manter o mesmo padrão de vida.

A segunda boa notícia é que a Segurança Social substituirá parte dessa renda. Um médico, especialmente um casado com outra pessoa que ganha muito dinheiro, provavelmente receberá o equivalente a US$ 40.000 a US$ 60.000 em dólares de hoje da Previdência Social todos os anos durante as últimas duas décadas de sua vida. Se eles se aposentarem perto da idade tradicional de aposentadoria, isso reduzirá US$ 1 milhão ou mais da quantia que devem economizar como pecúlio de aposentadoria. Algumas pessoas dizem:

“Mas a Segurança Social está a ficar sem dinheiro!”

O que você quer dizer com ficar sem dinheiro? Quer dizer que pagará apenas 77% dos benefícios prometidos? Porque é isso que o governo quer dizer quando diz que a Segurança Social está a ficar sem dinheiro. Além disso, isso é algo fácil de resolver. Pode ser corrigido aumentando a idade da Previdência Social, aumentando a alíquota da Previdência Social, aumentando o limite salarial da Previdência Social, diminuindo o reajuste inflacionário, significa testando o benefício, ou aumentando a tributação da Previdência Social. Muito provavelmente seria uma combinação dessas mudanças. O que NÃO vai fazer, porém, é ir embora. Acha que estou errado? Liste os nomes de 60 senadores que votarão contra. Vá em frente, vou esperar.

Você parou por volta das cinco? Eu também. O facto é que a Segurança Social é talvez o mais popular de todos os programas governamentais. Seria suicídio político votar contra. Acho que todos podemos concordar que a Segurança Social lhe pagará alguma coisa, salvo um colapso social completo, caso em que estaremos todos esgotados de qualquer maneira.

Mais informações aqui:

Oito coisas a fazer com a independência financeira além de se aposentar mais cedo

A renda passiva é a resposta?

OK, chega de resposta curta. Se você chegou até aqui na postagem, pelo menos terá o básico aprendido. Agora, vamos nos aprofundar um pouco e começar a falar sobre a resposta longa.

Algumas pessoas – vamos chamá-las de “pessoas de renda passiva” (a maioria das quais tem uma grande porcentagem de seu portfólio investido em imóveis ou em ações com altos dividendos) – dirão que, uma vez que você tenha renda passiva suficiente para substituir sua renda auferida, você agora será financeiramente independente e poderá se aposentar. Existem dois problemas com esta filosofia. A primeira é que a renda não é definitiva. Os aluguéis podem desaparecer com as vagas e os dividendos podem ser cortados. Quanto maior o rendimento de um investimento, menos seguro ele se torna. Se tudo o que você procura é o rendimento, muitas vezes você pode entrar em investimentos que não são sábios. Considere títulos de alto risco ou, pior, empréstimos peer-to-peer. Sim, estes investimentos oferecem um rendimento elevado, mas entretanto, o valor do seu capital está a cair. Na verdade, nem tudo é renda; parte disso é realmente o seu principal. Contanto que você esteja ciente disso e não construa um portfólio estranho, não é grande coisa.

O segundo problema, muito mais significativo, com a filosofia da renda é que ela simplesmente faz com que você economize demais/gaste menos. Se você apenas gasta a renda, está certo ao dizer que nunca ficará sem dinheiro. É um plano de retirada muito, muito seguro. Tão seguro que adoraria ser seu herdeiro, porque você vai deixar muito mais para trás do que com que se aposentou. O valor dos seus investimentos, sejam ações ou imóveis, continuará a crescer, e apenas uma fração do seu retorno chegará a você como renda. O resto só vai aumentar pelo resto da sua vida.

Você não é imortal. Você não viverá para sempre. Não há problema em gastar algum dinheiro principal. Você só precisa ter cuidado com quanto gasta. É por isso que um plano baseado numa percentagem de activos de reforma é geralmente superior a um plano baseado apenas no rendimento.

As pessoas dizem que uma taxa de retirada de 4% é muito agressiva, até mesmo descuidada

"Li em algum lugar que 4% realmente não é seguro, que deveria usar 3% ou até 2%. O que você acha?"

Você realmente quer saber o que eu penso? Acho que essas pessoas são malucas. Mas é importante entender seus argumentos. O argumento é triplo.

A Parte 1 diz basicamente:"Olhei para o gráfico para uma carteira 50/50 e 30 anos, e não estou bem com uma taxa de sucesso de apenas 96%. Isso significa que posso ficar sem dinheiro 1 em 25 vezes. Então, vou reduzir para 3% e obter uma taxa de sucesso histórico de 100%.". A resposta a este argumento é simplesmente que a taxa de todo o país (mundo?) indo para o inferno nos próximos 30 anos é superior a 4%. Pense em todos aqueles políticos instáveis com os dedos pairando sobre os botões nucleares. Além disso, considere quanto tempo dura um império mundial típico. Talvez algumas centenas de anos, se você tiver sorte. Então, tudo explode. As coisas podem mudar e podem mudar muito rapidamente. Enfrentando esse tipo de risco real, um risco de 4% de ficar sem dinheiro utilizando dados apenas dos últimos 100 anos parece perfeitamente aceitável. Uma resposta ainda melhor é que ninguém realmente usa um método de retirada de 4% como o Trinity Study fez. Eles se ajustam à medida que avançam. Se o SORR aparecer, eles gastam menos. Mas falaremos mais sobre isso mais tarde. O resultado final é que esse argumento pode ser descartado imediatamente.

A Parte 2 diz:“As avaliações são mais altas agora do que historicamente, então você não pode esperar retornos tão altos de seu portfólio e, portanto, deve gastar menos”. Este argumento tem um pouco mais de substância, mas não muito. A resposta é que os dados do Estudo Trinity incluíram muitos períodos realmente terríveis de retornos de mercado – a Grande Depressão, a Crise Financeira Global, a Estagflação da década de 1970, uma Guerra Mundial, uma Guerra Fria, o colapso tecnológico. Ainda funcionou muito bem durante a pandemia de COVID. Ao apresentar esse argumento, você está dizendo:“Preciso de um plano que contemple um período ainda pior do que a Grande Depressão”. Isso é terrivelmente conservador. Mas se isso é realmente uma grande preocupação para você, então com certeza, diminua um pouco. Talvez 3,75% ou até 3,5%. Se você for super maluco, pode descer até 3%. Mas o pessoal está se ajustando para 2% ou menos? Eles estão acordados durante a noite. Pense nisso. Imagine que seu portfólio mal acompanhou a inflação e você teve um retorno real de longo prazo de 0% durante décadas. E você está gastando 2% disso por ano. Quanto tempo isso vai durar? Cinquenta anos. Quanto tempo você vai viver de novo?

A Parte 3 diz:"Quero me aposentar mais cedo. Posso me aposentar por 40 ou até 50 anos, e o Estudo Trinity analisou apenas períodos de 30 anos, então terei que gastar muito menos." Dois comentários sobre isso. Em primeiro lugar, conheço muito poucos reformados precoces que nunca ganham mais um dólar. Muitos deles voltam a trabalhar depois de um tempo ou fazem um trabalho paralelo que paga alguma coisa. Pode não estar nem perto do que eles ganhavam antes, mas mesmo um pouco de renda aumenta drasticamente o tempo que um pecúlio pode durar. Em segundo lugar, a diferença entre durar 30 anos e durar indefinidamente é mínima. Se você está realmente preocupado com isso, diminua um pouco para 3,75% ou 3,5% (ou 3% se você estiver muito, muito preocupado e acordado à noite se preocupando com isso). A verdade é que a maioria das pessoas pode sacar 5% e ainda assim ficar bem. Seis por cento é 50/50 aos 30 anos. Então, 4% já é muito conservador. E você está falando em reduzi-lo ainda mais.

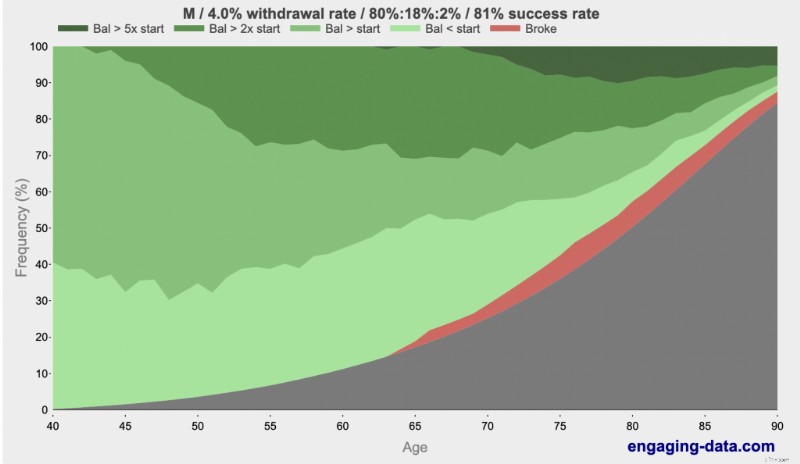

Não, 4% não são “muito agressivos” ou “arrogantes”. É conservador e vai ficar tudo bem. E se não for, você saberá muito antes de ficar sem dinheiro e poderá se ajustar. Além disso, você provavelmente estará morto de qualquer maneira. Usando a frase cativante “Rico, falido ou morto”, Engagingdata.com demonstrou que é muito mais provável que você morra aos 80 ou 90 anos do que fique sem dinheiro. Confira:

Vê os verdes mais escuros? Isso é rico. Vê o preto? Isso está morto. Vê o vermelho? Isso está quebrado. Quais são os verdadeiros problemas aos 80 ou 90 anos se você se aposentar aos 40 anos usando uma taxa de retirada de 4%? Bem, há a questão de ter tanto dinheiro que você arruinará seus herdeiros. Em média, usando a regra dos 4%, você morrerá com 2,7 vezes o valor com que se aposentou. Mas aos 90 anos, você tem 85% de chance de morrer. E se você acha que isso é um grande risco aos 90, espere até os 100.

Mais informações aqui:

Como gastar na aposentadoria

Médicos não são especiais

Esta postagem do blog tem médicos no título, como se os médicos tivessem alguma consideração especial quando se trata de quanto é necessário para a aposentadoria. Existem algumas coisas únicas sobre os médicos em finanças pessoais. Um começo tardio. Grandes empréstimos estudantis. Um rendimento elevado acompanhado por uma elevada taxa marginal de imposto. Algumas considerações sobre proteção de ativos devido a negligência médica. Situações complicadas de contas de aposentadoria. É isso. A questão de “quanto preciso para me reformar” não é exclusiva dos médicos – fora o facto de a maioria dos médicos gastar mais do que o americano médio, por isso, é claro, precisarão de mais poupanças para a reforma para pagar esse estilo de vida.

Médicos não economizam

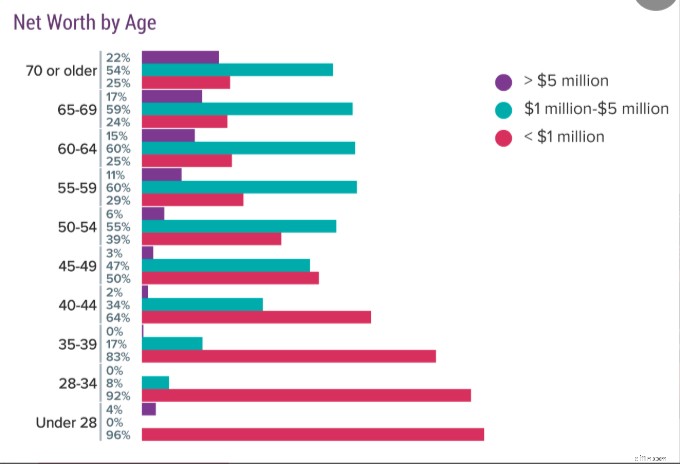

O maior problema é que os médicos, como todo mundo, não acumulam dinheiro suficiente para pagar a aposentadoria desejada. Confira esta pesquisa do Medscape onde os médicos foram questionados sobre seu patrimônio líquido. Lembre-se de que isso é tudo que eles têm, não apenas o pé-de-meia da aposentadoria. Inclui sua(s) casa(s), carro(s) e todas as outras coisas. Então, o pé-de-meia deles nem é tão grande.

Como você pode ver, um quarto dos médicos na faixa dos 60 anos nem sequer são milionários, e apenas cerca de 1 em cada 6 tem US$ 5 milhões ou mais. Os médicos podem dizer:“Preciso de 5 milhões de dólares (ou 10 milhões de dólares) para me reformar”, mas quase nenhum deles os tem. O que provavelmente está bem. Você pode ter uma aposentadoria muito boa, mesmo que gaste muito menos de US$ 200.000 a US$ 400.000 por ano.

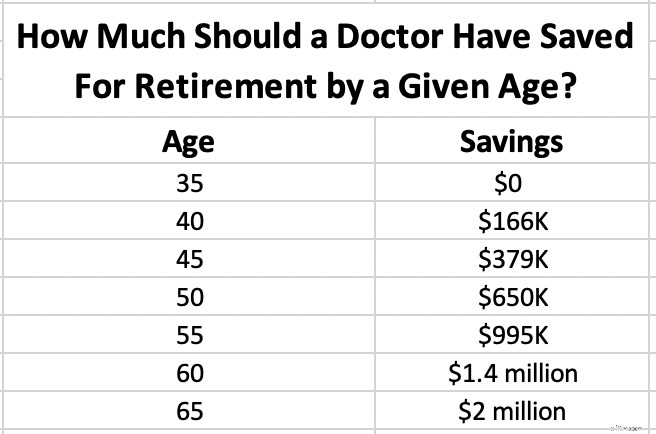

Quanto você deveria ter economizado para a aposentadoria em qualquer idade?

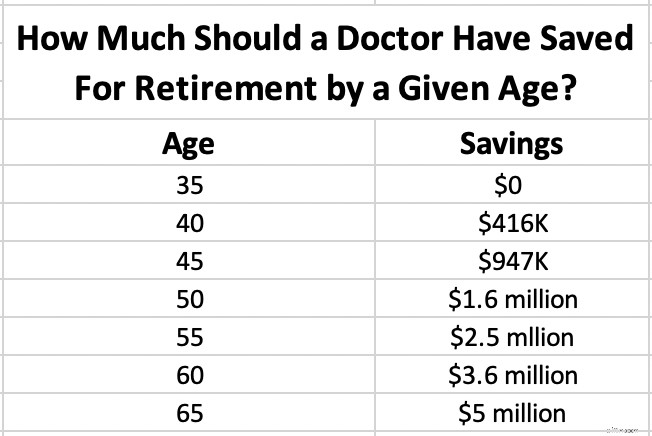

Mas digamos que você decidiu que precisa de US$ 5 milhões para se aposentar aos 65 anos. Quanto você deveria ter economizado em qualquer idade? Como você é médico, presumiremos que você só começará aos 35 anos. Mesmo que termine o treinamento antes disso, você terá outras necessidades sérias de economia aos 30 anos, como adiantamentos e empréstimos estudantis.

Observe que isso é ajustado pela inflação. A suposição usada é um retorno (real) de 5% após a inflação, então estamos falando de chegar a US$ 5 milhões em dólares de hoje. Se você precisa de US$ 5 milhões, tem 45 anos e US$ 1,4 milhão, já está muito adiantado. Se você tem $ 600.000, você está atrasado.

E se você perceber que só precisa de US$ 2 milhões para se aposentar? Podemos desacelerar um pouco. As mesmas suposições.

Espero que esses gráficos sejam úteis para você, quer eles façam você se sentir bem ou ansioso. Tenha em mente que, como qualquer cálculo, este é lixo que entra/lixo que sai.

A verdade sobre os gastos com aposentadoria

Se você frequenta fóruns de aposentadoria, aposentadoria antecipada ou até mesmo fóruns de investimento em geral, como o Bogleheads, notará que as pessoas têm discussões longas e extensas sobre taxas de retirada seguras e planos de retirada/gastos para aposentadoria. Eles continuam centenas e centenas de postagens durante semanas, debatendo o que fazer. Acho tudo hilário, especialmente a quantidade de precisão que os engenheiros começam a usar. O ex-secretário do Tesouro dos EUA, William E. Simon, compartilhou uma piada que foi citada muitas vezes desde então:

“P. Como dizer aos economistas que têm senso de humor?

A. Eles usam pontos decimais.”

Existem tantas variáveis e suposições em qualquer uma dessas equações que quando alguém lhe disser que a porcentagem ideal de retirada é de 3,82%, fique à vontade para revirar os olhos.

Não é por isso que acho tão engraçado. É engraçado porque se você realmente perguntar a aposentados multimilionários razoavelmente ricos qual é o seu método de retirada, todos eles lhe dirão a mesma coisa:

"Ad hoc. Apenas vendemos ações quando precisamos de dinheiro, independentemente dos orçamentos, SORR e qualquer outra coisa."

Por que isso? É porque existem três categorias de aposentados e esse método funciona muito bem para todos eles.

Pessoas nº 1 que têm muito mais do que precisam

Quando essas pessoas calculam sua porcentagem de retirada, o valor é de 1% a 2% ou até menos. Não é porque são paranóicos que ficarão sem dinheiro. Eles simplesmente têm muito, mais do que precisam. Eles podem ter problemas com impostos imobiliários. Eles certamente têm que tomar decisões sobre quanto deixar para os herdeiros e quanto deixar para instituições de caridade. Como um quase aposentado ansioso, você não pode realmente ter uma discussão séria sobre as taxas de retirada com essas pessoas. A verdade é que a MAIORIA dos aposentados multimilionários estão nesta categoria. Quase ninguém se aposenta SÓ assim que atinge o seu número. Eles contraem a síndrome de mais um ano e trabalham mais um ano, dois ou três e aumentam o pé-de-meia. Ou ficaram ricos antes de realmente terminarem de trabalhar e trabalharam mais cinco, 10 ou 20 anos. Eles podem até estar ganhando dinheiro na aposentadoria.

Nº 2 pessoas que têm o suficiente para se aposentar

Existem algumas pessoas que são cuidadosas e razoáveis, mas que simplesmente odeiam o seu trabalho. Assim que tiveram dinheiro suficiente, eles desistiram. São eles que estão tentando ter discussões sérias sobre taxas e planos de retirada. Simplesmente não há muitas dessas pessoas. Eles também podem começar com uma taxa de retirada de cerca de 4% e ajustar conforme avançam.

#3 pessoas que não têm o suficiente

Essas pessoas estão essencialmente tentando gastar o mínimo possível na aposentadoria. Existem muitas dessas pessoas, mas poucos deles são médicos multimilionários. Eles basicamente fazem o melhor que podem e, se ainda estiverem vivos quando o dinheiro acabar, vivem da Previdência Social e da caridade. A taxa de abstinência segura e os estudos técnicos não importam mais para essas pessoas do que importam para aqueles que têm muito mais do que precisam.

Mais informações aqui:

Como passei de um patrimônio líquido negativo aos 30 anos para a aposentadoria precoce

Calculando quanto você precisa para se aposentar

Tudo bem, tirando um pouco de cinismo, vamos falar sobre como calcular seu número. O verso fácil do número do guardanapo é apenas multiplicar seus gastos por 25. Mas vamos nos aprofundar um pouco mais no assunto.

Calculando gastos

O primeiro passo é descobrir quanto você realmente gastará na aposentadoria. Comece descobrindo quanto você gasta agora. Isso é fácil para quem vive com um orçamento limitado ou controla seus gastos. Se você nunca fez isso, este é um motivo tão bom quanto qualquer outro. Faça login em suas contas financeiras – incluindo contas bancárias, contas de cartão de crédito, Venmo e PayPal. Some tudo em que você gastou dinheiro nos últimos três meses. Você pode colocá-los em categorias se quiser, mas não é necessário fazer isso neste exercício. Depois divida por três. Isso lhe dá um valor mensal. Você pode multiplicar isso por 12 para obter um valor anual. Isso informa quanto você está realmente gastando agora.

A etapa 2 é a parte complicada, que consiste em ajustar seus gastos atuais de acordo com a aparência de seus gastos na aposentadoria. Muitas de suas despesas desaparecerão completamente (quem precisa economizar para a aposentadoria quando você já está aposentado?) Muitas de suas despesas diminuirão quando você parar de trabalhar (custos de deslocamento) e levar os filhos para a faculdade (poupança para faculdade, despesas relacionadas aos filhos). Mas outros podem aumentar, como despesas com cuidados de saúde e despesas relacionadas com passatempos ou viagens. Você precisará de um orçamento realmente categorizado neste momento para realmente resolver tudo isso. Certifique-se de incluir as categorias com maior probabilidade de mudar à medida que você se aposenta. Estes incluem:

- Impostos sobre a folha de pagamento (desaparecem completamente)

- Imposto de renda (geralmente cai drasticamente)

- Prémios de seguro de invalidez (desaparecem)

- Prêmios de seguro de vida (desaparecem)

- Despesas de trabalho (desaparecem)

- Despesas de deslocamento/automóvel (diminuição)

- Poupanças para aposentadoria (desaparecem)

- As economias para a faculdade (desaparecem)

- Despesas relacionadas a crianças (desaparecerão [espero])

- Hobbies (provavelmente aumentam à medida que você tem mais tempo para fazê-los)

- Cuidados de saúde (podem aumentar se o seu empregador os estiver cobrindo, mas podem cair para 65 anos à medida que você se torna elegível para o Medicare)

- Despesas de viagem (provavelmente aumentarão, pelo menos nos primeiros anos de aposentadoria)

Anote quanto você está gastando agora e uma estimativa de quanto gastará na aposentadoria. Depois de ter esse valor, você estará pronto para passar para a próxima etapa. Lembre-se de que você precisa se ajustar à inflação. Existem duas maneiras de fazer isso. Você pode simplesmente usar taxas de retorno reais (após a inflação) em seus cálculos ou pode ajustar os valores finais. De qualquer forma, tudo bem, basta ser consistente para que a inflação seja devidamente contabilizada.

Escolhendo uma porcentagem de retirada

Depois de obter um número de gastos, você precisará de uma porcentagem de retirada para dividi-lo. O que você deve escolher? Se você escolher 5%, terminará de economizar muito mais cedo do que se escolher 3%, mas é seguro? Bem, há três fatores a serem considerados:

- Alocação de ativos

- Duração da aposentadoria

- Conforto com escassez

Quanto mais agressivamente você planeja investir na aposentadoria, quanto mais curta for a duração da aposentadoria e quanto mais confortável você estiver com o risco de ficar aquém, maior poderá ser sua porcentagem. Por outro lado, se você tiver a maior parte de seus ativos em investimentos seguros, se espera 40-50 anos de aposentadoria (devido à aposentadoria precoce ou a um cônjuge muito mais jovem), ou se ficar acordado à noite preocupado em ficar sem dinheiro, então você estará usando uma porcentagem muito menor. Se a maioria das despesas for fixa, talvez seja necessário ter uma porcentagem menor. Se a maioria das despesas for opcional e puder ser eliminada em caso de mau desempenho do investimento, você poderá começar com uma porcentagem maior.

O resultado final é que se você escolher algo superior a 5%, provavelmente estará sendo muito arrogante, e se estiver usando algo inferior a 3%, estará sendo ridiculamente conservador. Existem alguns recursos que você pode usar para calcular números e decidir exatamente quanto você se sente confortável em sacar (e, portanto, quão pequeno pode ser o seu pé-de-meia).

- FIRECalc

- EngagingData.com

- Série de taxas de retirada segura das grandes ERNs

Ajuste de renda

Agora, você tem as duas partes da equação. Você simplesmente divide seus gastos anuais pela porcentagem de retirada escolhida. Se você planeja gastar US$ 125.000 por ano e se sente confortável com uma taxa de retirada de 3,75%, precisará de US$ 125.000/3,75% =US$ 3,33 milhões. Mas e se houver outras fontes de renda? Realmente depende de quando essas fontes de renda começam e de quão garantidas elas são. Por exemplo, se você se aposentar aos 45 anos, eu ignoraria completamente a Previdência Social quando se trata de fazer qualquer tipo de ajuste de renda. Faltam pelo menos 17 anos para recebê-lo e talvez até 25 anos. Além disso, você não pagará tanto quanto alguém que trabalha por mais tempo. Você sabe que isso existe em algum lugar, então talvez possa ser um pouco mais agressivo em sua porcentagem de retirada de aposentadoria. Mas é isso. Por outro lado, se eu me aposentasse aos 68 anos, acrescentaria todo o valor ao valor que poderia gastar a cada ano.

Algumas fontes de rendimento são mais garantidas do que outras. A Segurança Social é apoiada pelo governo. Eu também consideraria que uma pensão é bastante garantida, desde que a empresa que a apoia seja financeiramente sólida. Anuidades Imediatas de Prêmio Único (SPIAs) também são bastante garantidas. No entanto, existem muitas fontes de renda que não são garantidas. Isso inclui dividendos em ações, aluguéis de imóveis para aluguel e receitas de pequenas empresas. O mais seguro a fazer com estas fontes de rendimento é ignorá-las e incluir apenas o valor do investimento na carteira. No entanto, se você quiser manter esses ativos fora do seu portfólio e apenas adicionar a receita ao valor dos seus gastos, eu pelo menos descontaria de alguma forma (pelo menos 25%, mais para um negócio particularmente arriscado).

Aqui está um exemplo. Digamos que você tenha $ 1,3 milhão em fundos mútuos e um imóvel alugado que produz $ 30.000 de renda por ano, e você se sinta confortável com uma taxa de retirada de 4,25%. Você planeja se aposentar aos 66 anos e espera US$ 45.000 da Previdência Social. Quanto você pode gastar? Eu descontaria o imóvel alugado em 25%, tiraria 4,25% dos fundos mútuos e contaria toda a receita da Previdência Social.

Isso é $ 1,3 milhão * 4,25% + $ 30.000 * 75% + $ 45.000 =$ 122.750 em renda de aposentadoria por ano

Você também pode fazer engenharia reversa de tudo isso. Digamos que você queira $ 225.000 em renda de aposentadoria e tenha o mesmo Seguro Social e imóvel para alugar. Quanto você precisa economizar?

(US$ 225.000 – US$ 45.000 – 75% * US$ 30.000)/4,25% =US$ 3,5 milhões

Gastos na aposentadoria

Digamos que você esteja se aposentando. Quanto você pode e deve gastar? Bem, isso depende. Lembra dessas três categorias acima? Coloque-se em um deles.

#1 Mais do que você precisa

Gaste o que quiser conforme necessário e certifique-se de ter um plano imobiliário sólido em vigor.

#2 Bastante

Comece com 4% e ajuste conforme avança. Se o SORR não aparecer nos primeiros anos, você pode se ajustar um pouco. Se isso acontecer, você pode desacelerar um pouco. Alternativamente, trabalhe um pouco mais e entre na categoria nº 1.

#3 Nem de longe o suficiente

Ajude seus herdeiros a perceberem que não receberão nada. Considere comprar um SPIA com parte do seu dinheiro. Trabalhe mais tempo, se puder. Atrasar a Segurança Social para 70, se possível. Planeje investir agressivamente com tudo que você não gastará nos próximos 2 a 3 anos e espere pelo melhor.

Procurando respostas personalizadas quando se trata de monitorar sua aposentadoria? Confira Boldin, um parceiro WCI que ajuda você a construir seu plano de aposentadoria e o mantém no caminho certo para o futuro que você merece. É muito mais do que uma calculadora de aposentadoria; isso o ajudará a chegar à aposentadoria dos seus sonhos.

Qual é o seu número? Com que idade você acha que conseguiria isso? Você pretende se aposentar então ou continuará trabalhando para deixar um legado, para benefício ou caridade, ou simplesmente porque ama seu trabalho?

[Esta postagem atualizada foi publicada originalmente em 2019.]

-

Atualização do estímulo:quase 4 milhões caíram na pobreza sem o crédito fiscal para crianças impulsionado

Fale sobre notícias perturbadoras. Pontos-chave Os pagamentos mensais de crédito fiscal para crianças estão fora de questão este ano. Isso já reverteu muito do progresso positivo feito no ano passa

-

Apenas 17% dos americanos fizeram esse movimento inteligente de dinheiro desde o início da pandemia

Se você não for um deles , talvez seja hora de repensar sua lista de tarefas. Pontos-chave A pandemia inspirou muitas pessoas a repensar sua abordagem às finanças pessoais. Vale a pena examinar seu

Artigos em Destaque

- O que é um relatório de chamada?

- Obtendo um cartão de débito para seu filho? Isso é o que você precisa saber

- O que é a preferência de liquidação?

- O que é agregação?

- Como funciona a Previdência Social

- O que fazer se você não puder pagar suas contas

- O que é Shadow Inventory?

- Como o orçamento 50-30-20 realmente funciona

-

O que é a Teoria Mosaica?

O que é a Teoria Mosaica? p A teoria do mosaico é uma abordagem à análise de segurança financeira que envolve a análise de uma variedade de recursos, incluindo materiais públicos e não públicos e informações não materiais, par...

-

O que significa utilidade funcional em uma avaliação?

O que significa utilidade funcional em uma avaliação? A utilidade funcional é um elemento prescrito incluído em uma avaliação imobiliária profissional. As avaliações analisam as características da casa e determinam sua utilidade funcional, ou sua capacid...