O que é um swap de taxa de juros?

Um swap de taxa de juros é um tipo de contrato de derivativo por meio do qual duas contrapartes concordam em trocar um fluxo de pagamentos de juros futuros por outro, com base em um valor principal especificado. Na maioria dos casos, Os swaps de taxas de juros incluem a troca de uma taxa de juros fixa por uma taxa flutuante. Taxa de juros flutuante Uma taxa de juros flutuante refere-se a uma taxa de juros variável que muda ao longo da duração da obrigação da dívida. É o oposto de uma taxa fixa.

Semelhante a outros tipos de swaps, os swaps de taxas de juros não são negociados em bolsas públicas. Mercado de ações O mercado de ações refere-se aos mercados públicos que existem para a emissão, compra e venda de ações negociadas em bolsa de valores ou balcão. Stocks, também conhecido como ações, representam propriedade fracionada em uma empresa - apenas Mecanismos de comércio de balcão Os mecanismos de comércio referem-se aos diferentes métodos pelos quais os ativos são negociados. Os dois tipos principais de mecanismos de negociação são os mecanismos de negociação orientados por cotações e ordens (OTC).

Taxa de juros fixa vs. taxa de juros flutuante

Os swaps de taxas de juros geralmente envolvem a troca de um fluxo de pagamentos futuros com base em uma taxa de juros fixa por um conjunto diferente de pagamentos futuros com base em uma taxa de juros flutuante. Assim, compreender os conceitos de empréstimos de taxa fixa vs. empréstimos de taxa flutuante é crucial para compreender os swaps de taxa de juros.

Uma taxa de juros fixa é uma taxa de juros sobre uma dívida ou outro título que permanece inalterado durante todo o prazo do contrato, ou até o vencimento do título. Em contraste, taxas de juros flutuantes flutuam ao longo do tempo, com as mudanças na taxa de juros geralmente com base em um índice de referência subjacente. Títulos de taxas de juros flutuantes são frequentemente usados em swaps de taxas de juros, com a taxa de juros do título com base na Taxa Interbancária de Londres (LIBOR). Brevemente, a taxa LIBOR é uma taxa de juros média que os principais bancos participantes do mercado interbancário de Londres cobram uns dos outros por empréstimos de curto prazo.

A taxa LIBOR é uma referência comumente usada para determinar outras taxas de juros que os credores cobram por vários tipos de financiamento.

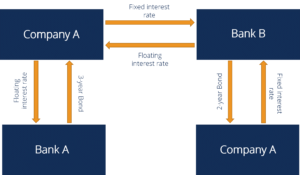

Como funciona uma troca de taxas de juros?

Basicamente, Os swaps de taxas de juros ocorrem quando duas partes - uma das quais está recebendo pagamentos de juros a taxas fixas e a outra recebendo pagamentos de taxas flutuantes - concordam mutuamente que prefeririam o acordo de empréstimo da outra parte sobre o seu próprio. A parte que está sendo paga com base em uma taxa flutuante decide que prefere ter uma taxa fixa garantida, enquanto a parte que está recebendo pagamentos de taxa fixa acredita que as taxas de juros podem subir, e para tirar proveito dessa situação caso ela ocorra - para receber pagamentos de juros mais elevados - eles preferem ter uma taxa flutuante, aquele que aumentará se e quando houver uma tendência geral de alta nas taxas de juros.

Em um swap de taxa de juros, as únicas coisas que realmente são trocadas são os pagamentos de juros. Um swap de taxa de juros, como observado anteriormente, é um contrato derivado. As partes não se apropriam da dívida da outra parte. Em vez de, eles simplesmente fazem um contrato para pagar um ao outro o diferença em pagamentos de empréstimos, conforme especificado no contrato. Eles não trocam ativos de dívida, nem pagar o valor total dos juros devidos em cada data de pagamento de juros - apenas a diferença devida como resultado do contrato de swap.

Um bom contrato de swap de taxa de juros estabelece claramente os termos do acordo, incluindo as respectivas taxas de juros que cada parte deve ser paga pela outra parte, e o cronograma de pagamento (por exemplo, por mês, trimestral, ou anualmente). Além disso, o contrato estabelece a data de início e a data de vencimento do contrato de swap, e que ambas as partes estão vinculadas aos termos do contrato até a data de vencimento.

Observe que, embora ambas as partes de um swap de taxa de juros obtenham o que desejam - uma parte obtém a proteção de risco de uma taxa fixa, enquanto o outro obtém a exposição ao lucro potencial de uma taxa flutuante - em última análise, uma parte obterá uma recompensa financeira, enquanto a outra sofrerá uma perda financeira. Se as taxas de juros subirem durante a vigência do contrato de swap, então, a parte que recebe a taxa flutuante lucrará e a parte que receberá a taxa fixa incorrerá em prejuízo. Por outro lado, se as taxas de juros caírem, então, a parte que recebe o pagamento do retorno de taxa fixa garantida se beneficiará, enquanto a parte que recebe os pagamentos com base em uma taxa flutuante verá o valor dos pagamentos de juros que recebe diminuir.

Exemplo - Um contrato de swap de taxa de juros em ação

Vamos ver exatamente como pode ser um acordo de swap de taxa de juros e como ele funciona em ação.

Neste exemplo, as empresas A e B fazem um contrato de swap de taxa de juros com um valor nominal de $ 100, 000. A Empresa A acredita que as taxas de juros devem subir nos próximos dois anos e visa obter exposição ao lucro potencial de um retorno de taxa de juros flutuante que aumentaria se as taxas de juros aumentassem, na verdade, subir. A empresa B está atualmente recebendo um retorno de taxa de juros flutuante, mas é mais pessimista quanto às perspectivas para as taxas de juros, acreditando que é mais provável que caiam nos próximos dois anos, o que reduziria o retorno da taxa de juros. A Empresa B é motivada pelo desejo de garantir proteção de risco contra possíveis taxas de declínio, na forma de obter um retorno de taxa fixa bloqueado para o período.

As duas empresas firmam um contrato de swap de taxa de juros de dois anos com o valor nominal especificado de $ 100, 000. A empresa A oferece à empresa B uma taxa fixa de 5% em troca de receber uma taxa flutuante da taxa LIBOR mais 1%. A atual taxa LIBOR no início do contrato de swap de taxa de juros é de 4%. Portanto, para começar, as duas empresas estão em pé de igualdade, com ambos recebendo 5%:a empresa A tem a taxa fixa de 5%, e a Empresa B está obtendo a taxa LIBOR de 4% mais 1% =5%.

Agora suponha que as taxas de juros aumentem, tendo a taxa LIBOR aumentado para 5,25% no final do primeiro ano do contrato de swap de taxa de juro. Vamos supor ainda que o contrato de swap estabeleça que os pagamentos de juros serão feitos anualmente (então é hora de cada empresa receber seu pagamento de juros), e que a taxa flutuante para a Empresa B será calculada usando a taxa LIBOR vigente no momento em que os pagamentos de juros forem devidos.

A Empresa A deve à Empresa B o retorno de taxa fixa de $ 5, 000 (5% de $ 100, 000). Contudo, desde que as taxas de juros subiram, conforme indicado pela taxa LIBOR de referência tendo aumentado para 5,25%, A Empresa B deve à Empresa A $ 6, 250 (5,25% mais 1% =6,25% de $ 100, 000). Para evitar problemas e despesas de ambas as partes pagando o valor total devido uma à outra, os termos do contrato de swap estabelecem que apenas a diferença líquida nos pagamentos deve ser paga à parte apropriada. Neste caso, A empresa A receberia $ 1, 250 da Empresa B. A Empresa A lucrou ao aceitar o risco adicional inerente à aceitação de um retorno de taxa de juros flutuante.

A empresa B sofreu uma perda de $ 1, 250, mas ainda conseguiu o que queria - proteção contra uma possível queda da taxa de juros. Vamos ver como as coisas ficariam se o mercado de taxas de juros tivesse se movido na direção oposta. E se no final do primeiro ano de seu contrato, a taxa LIBOR caiu para 3,75%? Com seu retorno de taxa fixa, A empresa B ainda seria devida a $ 5, 000 pela Empresa A. No entanto, A Empresa B deveria apenas à Empresa A $ 4, 750 (3,75% mais 1% =4,75%; 4,75% de $ 100, 000 =$ 4,750). Isso seria resolvido pela Empresa A pagando $ 250 para a Empresa B ($ 5, 000 menos $ 4, 750 =$ 250). Neste cenário, A empresa A sofreu uma pequena perda e a empresa B colheu um benefício.

Riscos de swaps de taxas de juros

Os swaps de taxas de juros são um tipo eficaz de derivativo que pode ser benéfico para ambas as partes envolvidas em seu uso, de várias maneiras diferentes. Contudo, os acordos de swap também trazem riscos.

Um risco notável é o risco de contraparte. Como as partes envolvidas são geralmente grandes empresas ou instituições financeiras, o risco de contraparte é geralmente relativamente baixo. Mas se acontecer de uma das duas partes entrar em default e não conseguir cumprir suas obrigações nos termos do contrato de swap de taxa de juros, então seria difícil para a outra parte cobrar. Teria um contrato executável, mas seguir o processo legal pode muito bem ser um caminho longo e tortuoso.

Apenas lidar com a natureza imprevisível das taxas de juros flutuantes também adiciona algum risco inerente para ambas as partes do acordo.

Leituras Relacionadas

Para aprender mais e avançar em sua carreira, consulte os seguintes recursos CFI gratuitos:

- Juros a pagar; juros a pagar; juros a pagar é uma conta de passivo mostrada no balanço patrimonial de uma empresa que representa o valor da despesa de juros que foi acumulado

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas apresenta todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Rácio dívida / capital próprio Rácio dívida / capital líquido O rácio dívida / capital próprio é um rácio de alavancagem que calcula o valor da dívida total e passivos financeiros em relação ao capital total do acionista.

-

O que são contratos de swap?

p Os contratos de swap são derivativos financeiros que permitem a dois agentes de transação “trocar” fluxos de receitaRevenue StreamsRevenue Streams são as várias fontes das quais uma empresa ganha di

-

O que é APR?

Você provavelmente já viu o termo APR ao financiar uma compra. Seja um item significativo, como hipoteca ou empréstimo para automóveis, ou algo pequeno, como mantimentos ou roupas. Também é um termo m

Artigos em Destaque

-

O que é um colar de taxa de juros?

O que é um colar de taxa de juros? Um colar de taxa de juros é uma opção especializada que pode ser usada para proteção contra variações na taxa de juros. Ele fornece uma barreira para os comerciantes que os utilizam, fornecendo um tet...

-

O que é sensibilidade à taxa de juros?

O que é sensibilidade à taxa de juros? A sensibilidade à taxa de juros é a análise das flutuações dos preços dos títulos de renda fixa às mudanças nas taxas de juros de mercado. Quanto maior a sensibilidade da taxa de juros do título, quan...