5 maneiras como o planejamento financeiro pode ajudar

A maioria de nós sabe que devemos economizar dinheiro.

Mas quando se trata de realmente fazê-lo, as pessoas tendem a se dividir em dois campos:não planejadores e planejadores. Os não planejadores geralmente economizam quando podem, talvez colocando uma pequena quantia em um plano de aposentadoria no local de trabalho, esperando que tudo dê certo no longo prazo. Os planejadores geralmente sabem para que estão economizando, quanto precisam guardar e quanto tempo levarão para atingir seus objetivos.

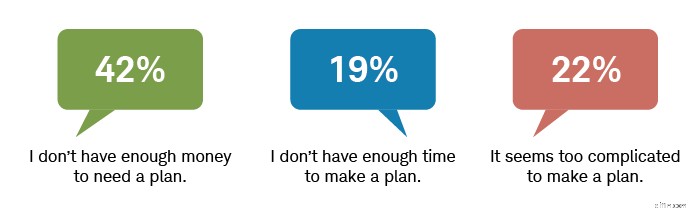

O primeiro tipo soa mais como você? Se sim, você não está sozinho:apenas 33% dos americanos têm um plano financeiro escrito, de acordo com a Pesquisa de Riqueza Moderna de 2021 da Schwab. 1 Do restante, quase metade disse que não tinha dinheiro suficiente para fazer um plano valer a pena. Outros disseram que era muito complicado ou que não tinham tempo para desenvolver um plano.

Os entrevistados enfrentam vários obstáculos para criar um plano financeiro

Fonte:Pesquisa de Riqueza Moderna Schwab de 2021.

Na correria do dia a dia, planejar qualquer coisa com mais de alguns dias de antecedência pode parecer uma dor de cabeça. É natural se perguntar:o planejamento financeiro realmente ajuda?

Achamos que sim. Aqui estão cinco razões para isso:

1. Um plano financeiro escrito aumenta a confiança

Nossa pesquisa descobriu que 65% das pessoas com um plano financeiro escrito dizem que se sentem financeiramente estáveis, enquanto apenas 40% das pessoas sem plano sentem o mesmo nível de conforto. Cinquenta e quatro por cento dos planejadores se sentiram "muito confiantes" de que alcançariam suas metas financeiras, em comparação com apenas 18% dos não planejadores.

Ter um plano financeiro escrito lhe dá uma meta mensurável para trabalhar. Como você pode acompanhar seu progresso, pode reduzir dúvidas ou incertezas sobre suas decisões e fazer ajustes para ajudar a superar obstáculos que podem inviabilizar você.

2. Um plano financeiro pode impulsionar a economia, mesmo com uma pequena quantia de dinheiro

O motivo mais comum citado para não ter um plano é "não tenho dinheiro suficiente". Este é um equívoco. O planejamento, mesmo em pequenos passos, não exige grandes somas de dinheiro para começar.

Na verdade, o planejamento financeiro pode ter um impacto profundo nas famílias de baixa renda, ajudando as pessoas a melhorar seus hábitos de poupança e orçamento. Um plano escrito ajuda os poupadores a priorizar seus objetivos e, como mencionado anteriormente, fornece uma maneira de avaliar o sucesso.

3. Um plano financeiro pode ajudar você a criar um portfólio de investimentos

Seu plano financeiro pode lhe dar uma visão completa do terreno:você saberá quais são seus objetivos, quanto tempo você tem para alcançá-los e quão confortável você está com o risco. Depois de ter uma visão abrangente, você pode descobrir como alcançar cada meta individual.

Isso envolverá tanto a poupança – reservar o dinheiro que você precisará no curto prazo ou para emergências – quanto o investimento, que é reservar o dinheiro que você precisará no longo prazo e que, idealmente, pode crescer. E com seu plano financeiro como um roteiro, você será mais capaz de tomar decisões de investimento ponderadas - em vez de sair sem um senso de direção e apenas esperar o melhor.

4. Um plano financeiro pode levar a melhores hábitos

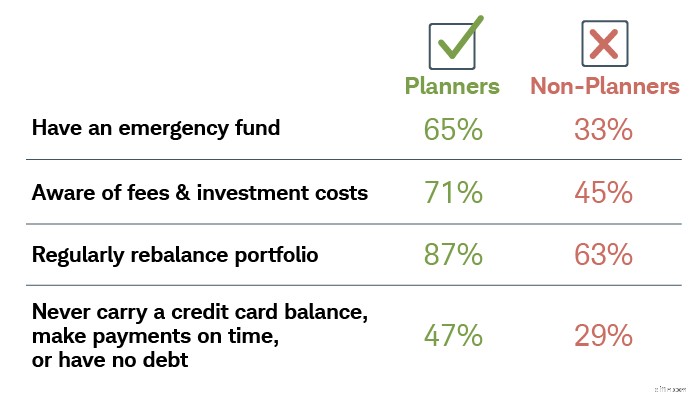

O planejamento financeiro não é apenas investir; trata-se do que o dinheiro pode fazer pela sua confiança, segurança e qualidade de vida — como a proteção que o seguro de vida oferece ou a tranquilidade que um fundo de emergência pode proporcionar. A pesquisa também mostra que o planejamento também suporta bons hábitos de dinheiro.

Os americanos que têm um plano financeiro também têm hábitos financeiros saudáveis

Fonte:Pesquisa de Riqueza Moderna Schwab de 2021.

Existem bons hábitos de investimento e hábitos de dinheiro saudáveis. Um plano financeiro escrito pode levar a ambos.

5. O planejamento pode ser adaptado a cada tipo de personalidade

Sua abordagem da vida pode influenciar todas as decisões que você toma, incluindo aquelas que envolvem suas finanças. Ao entender o tipo de pessoa que você é em relação ao planejamento, você pode tomar as medidas adequadas para alcançar seus objetivos financeiros.

Aqui estão seis tipos de personalidades de planejamento financeiro:

- Organizador :Os organizadores adoram listas. Categorizar e organizar tudo, desde a gaveta de meias até as finanças pessoais, dá a eles uma sensação calorosa e confusa.

- Arquiteto :Os arquitetos são mestres em criatividade e lógica. Eles não apenas imaginam o futuro, mas projetam soluções para que isso aconteça.

- Filósofo :derivado da palavra grega que significa "amante da sabedoria", os filósofos gostam de pensar e resolver problemas.

- Sonhador :Os sonhadores são os espíritos livres do nosso mundo que balançam a cabeça em confusão para todos aqueles que programam suas vidas até o último detalhe.

- Improvisador :os improvisadores geralmente são bastante autossuficientes com um profundo desejo de independência e de fazer as coisas do seu jeito.

- Maverick :Mavericks são indivíduos destemidos e sem remorso que preferem remodelar seu mundo do que tentar se encaixar nele.

Qual é o seu tipo de personalidade financeira? Faça o Teste de Riqueza Moderna da Schwab.

Como você pode planejar de acordo com sua personalidade?

Para organizadores, arquitetos e filósofos, a premeditação e a busca proativa de soluções estão em sua natureza. Um plano financeiro escrito pode oferecer uma sensação de segurança, deixando espaço para melhorias e possível crescimento.

Sonhadores, improvisadores e dissidentes podem preferir a espontaneidade, mas mesmo um pouco de planejamento pode ajudá-los significativamente a alcançar a liberdade de viver da maneira que desejam enquanto realizam o futuro que imaginam. Um plano escrito pode fornecer a estrutura para mantê-los financeiramente fundamentados, permitindo que eles façam mudanças em tempo real ou usem seus ganhos para sustentar um estilo de vida despreocupado.

Por que considerar um planejador financeiro profissional?

A pesquisa mostrou que as famílias que trabalham com um planejador financeiro profissional eram mais propensas a tomar melhores decisões financeiras do que aquelas sem um planejador, levando em consideração os níveis de risco do portfólio, hábitos de poupança, cobertura de seguro de vida, saldos rotativos de cartão de crédito e poupança de emergência. 2

Em um estudo publicado no Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , usou seis rodadas da pesquisa trienal de finanças do consumidor do Federal Reserve Board (de 2001 a 2016) para examinar os resultados alcançados por pessoas usando quatro fontes de informação:planejadores financeiros (definidos como consultores que prestavam serviços mais holísticos); consultores financeiros transacionais (como um banqueiro ou corretor); amigos; ou a internet.

“Constatou-se que as famílias que trabalham com um planejador financeiro tomavam as melhores decisões financeiras gerais, seguidas por aquelas que usavam a internet, enquanto aquelas que trabalhavam com um consultor transacional estavam tomando as piores decisões financeiras”, escreveu Blanchett.

A pesquisa mostrou que as famílias que trabalham com um planejador financeiro profissional eram mais propensas a tomar melhores decisões financeiras do que aquelas sem um planejador, levando em consideração os níveis de risco do portfólio, hábitos de poupança, cobertura de seguro de vida, saldos rotativos de cartão de crédito e poupança de emergência. 2

Em um estudo publicado no Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , usou seis rodadas da pesquisa trienal de finanças do consumidor do Federal Reserve Board (de 2001 a 2016) para examinar os resultados alcançados por pessoas usando quatro fontes de informação:planejadores financeiros (definidos como consultores que prestavam serviços mais holísticos); consultores financeiros transacionais (como um banqueiro ou corretor); amigos; ou a internet.

“Constatou-se que as famílias que trabalham com um planejador financeiro tomavam as melhores decisões financeiras gerais, seguidas por aquelas que usavam a internet, enquanto aquelas que trabalhavam com um consultor transacional estavam tomando as piores decisões financeiras”, escreveu Blanchett.

A pesquisa mostrou que as famílias que trabalham com um planejador financeiro profissional eram mais propensas a tomar melhores decisões financeiras do que aquelas sem um planejador, levando em consideração os níveis de risco do portfólio, hábitos de poupança, cobertura de seguro de vida, saldos rotativos de cartão de crédito e poupança de emergência. 2

Em um estudo publicado no Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , usou seis rodadas da pesquisa trienal de finanças do consumidor do Federal Reserve Board (de 2001 a 2016) para examinar os resultados alcançados por pessoas usando quatro fontes de informação:planejadores financeiros (definidos como consultores que prestavam serviços mais holísticos); consultores financeiros transacionais (como um banqueiro ou corretor); amigos; ou a internet.

“Constatou-se que as famílias que trabalham com um planejador financeiro tomavam as melhores decisões financeiras gerais, seguidas por aquelas que usavam a internet, enquanto aquelas que trabalhavam com um consultor transacional estavam tomando as piores decisões financeiras”, escreveu Blanchett.

" id="body_disclosure--media_disclosure--40591">

A pesquisa mostrou que as famílias que trabalham com um planejador financeiro profissional eram mais propensas a tomar melhores decisões financeiras do que aquelas sem um planejador, levando em consideração os níveis de risco do portfólio, hábitos de poupança, cobertura de seguro de vida, saldos rotativos de cartão de crédito e poupança de emergência.

2

Em um estudo publicado no Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP

®

, usou seis rodadas da pesquisa trienal de finanças do consumidor do Federal Reserve Board (de 2001 a 2016) para examinar os resultados alcançados por pessoas usando quatro fontes de informação:planejadores financeiros (definidos como consultores que prestavam serviços mais holísticos); consultores financeiros transacionais (como um banqueiro ou corretor); amigos; ou a internet.

“Constatou-se que as famílias que trabalham com um planejador financeiro tomavam as melhores decisões financeiras gerais, seguidas por aquelas que usavam a internet, enquanto aquelas que trabalhavam com um consultor transacional estavam tomando as piores decisões financeiras”, escreveu Blanchett.

Resultado final

Um plano financeiro pode soar como uma tarefa árdua. Mas para investidores de sucesso, é a base sobre a qual construir, entender e atingir seus objetivos. Ter um plano escrito pode aumentar a confiança e resultar em um comportamento financeiro mais construtivo. No entanto, o valor potencial da consultoria financeira pode variar com base na natureza do trabalho de planejamento. As pessoas que trabalham com um planejador financeiro que analisa suas necessidades de maneira holística, além de apenas produtos e portfólio, provavelmente estão em melhor situação do que aquelas que trabalham com um planejador que adota uma abordagem transacional.

Clientes Schwab :Faça login para obter um plano financeiro complementar para ajudar a alcançar suas metas de aposentadoria.

1 Schwab Pesquisa de Riqueza Moderna. A pesquisa on-line foi realizada pela Logica Research de 1º a 16 de fevereiro de 2021, entre uma amostra nacional de 1.000 americanos com idades entre 21 e 75 anos. As cotas foram definidas para equilibrar a amostra nacional nas principais variáveis demográficas. A documentação de suporte para quaisquer reivindicações ou informações estatísticas está disponível mediante solicitação. A margem de erro para a amostra nacional é de três pontos percentuais. Os resultados detalhados podem ser encontrados aqui.

2 Blanchett, David M. "Famílias financeiramente sólidas usam planejadores financeiros, não consultores transacionais". Jornal de Planejamento Financeiro 32 (4):30–40, 2019

-

Como o TikTok pode ajudar a melhorar suas finanças

Saiba como o TikTok está ajudando as pessoas a gerenciar seu dinheiro. Pontos-chave TikTok, uma plataforma de mídia social para compartilhar vídeos curtos, tem mais de 500 milhões de usuários ativo

-

Prioridades de planejamento:o que é planejamento financeiro?

Assista ao vídeo:Prioridades de planejamento:o que é planejamento financeiro? Transcrição Abrir nova janela Prioridades de planejamento:O que é planejamento financeiro? DAVID JAMISON: Separe o d

Artigos em Destaque

- Posso obter ajuda financeira se estiver separado do meu marido?

- Como você pode se beneficiar do planejamento de ações?

- Processo de Planejamento Financeiro

- Componentes de um plano financeiro

- 5 maneiras de fazer um orçamento pode aliviar o estresse financeiro

- Concentrando-se no processo de planejamento financeiro

- O que é planejamento financeiro?

- 8 etapas para criar um plano financeiro sólido

-

Exemplo de um plano financeiro para ajudá-lo a criar o seu

Exemplo de um plano financeiro para ajudá-lo a criar o seu Um plano financeiro informa para onde seu dinheiro deve ir. É um plano para o seu dinheiro e para você visualizar como você alcançará suas metas financeiras. Seu consultor financeiro pode mostrar um e...

-

Comprar uma casa? 4 maneiras como sua verificação de estímulo pode ajudar

Comprar uma casa? 4 maneiras como sua verificação de estímulo pode ajudar Sentado em dinheiro de estímulo? Pode cobrir várias despesas de novos compradores de casas. Os pagamentos de estímulos estão atingindo as contas bancárias dos americanos ou aparecendo pelo correi...