3 erros a serem evitados ao fazer uma grande retirada de portfólio

Imagine um casal de Colorado Springs, Jeremy e Irene. Eles há muito sonham em possuir uma propriedade de férias no sopé de Hailey, Idaho. Mas depois de 10 anos de economia diligente, Jeremy e Irene percebem que não têm ideia de como gerenciar uma retirada de carteira tão grande.

Eles devem sacar o dinheiro ao longo do tempo enquanto procuram seriamente a casa dos seus sonhos ou esperar para sacar tudo de uma vez? Quais investimentos eles devem vender? Como a retirada afetará seus impostos? E o que eles podem fazer para garantir que a transação não desequilibre o restante de sua carteira?

"Há muitos conselhos por aí sobre como economizar para seus objetivos, mas para muitos investidores, há menos orientação ou clareza sobre como tocar seus investimentos quando atingir uma meta", diz Rob Williams, CFP ® , CRPC ® , diretor administrativo de planejamento financeiro, renda de aposentadoria e gestão de patrimônio no Schwab Center for Financial Research.

Como resultado, muitos investidores abordam uma retirada considerável como fariam com uma retirada menor – com consequências potencialmente negativas tanto para seus impostos quanto para o desempenho geral do portfólio. Evite-os.

Erro nº 1:retirar tudo de uma vez

Vender ativos substanciais em um único ano civil – em vez de escalonar a distribuição em dois ou mais anos – aumenta sua renda tributável total e pode ser suficiente para colocá-lo em uma faixa de imposto mais alta.

"Dependendo do tamanho da retirada, você pode querer dividi-la em vários anos", diz Hayden Adams, CPA, CFP ® , diretor de planejamento tributário e financeiro do Schwab Center for Financial Research. "Se você não fizer isso, você pode ser atingido com uma grande conta de impostos."

Para ajudar a minimizar sua conta de impostos, comece descobrindo quanto dinheiro você precisará e em quanto tempo precisará dele, e trabalhe de trás para frente a partir daí. Em seguida, você pode analisar várias estratégias, como colher ganhos de impostos ou completar as faixas de impostos, para obter o dinheiro de que precisa com o mínimo de impacto fiscal.

Veja como completar um suporte de imposto pode funcionar para economizar impostos.

Digamos que Jeremy e Irene tenham 62 anos. Para 2022, eles têm US$ 72.000 de renda, o que significa que sua renda tributável seria de US$ 46.100 depois de tirar a dedução padrão de US$ 25.900 para um casal - colocando-os na faixa de imposto marginal de 12%.

Eles determinaram que podem pagar uma segunda casa, que planejam comprar em 2024, e precisam de US $ 50.000 para o pagamento inicial. Eles decidem que os fundos virão do IRA tradicional de Jeremy, então a retirada será tributada como renda ordinária.

Se Jeremy e Irene retirarem o valor total este ano, sua renda tributável total - incluindo a distribuição do IRA - aumentaria parte dessa retirada para a próxima faixa de imposto mais alta de 22%. Isso significa que eles precisariam desembolsar US$ 59.301 para cobrir os US$ 9.301 estimados em impostos que deveriam sobre essa retirada para receber o adiantamento de US$ 50.000 de que precisam. 1

Ao dividir a distribuição em dois anos, eles podem permanecer na faixa de imposto de 12% mais baixa (supondo que não haja mudanças de renda ou impostos) e só precisariam retirar cerca de US$ 56.818 em dois anos, potencialmente economizando US$ 2.483 em impostos. Funcionaria assim:eles poderiam tirar US$ 37.450 do IRA de Jeremy este ano e dever cerca de US$ 4.494 em impostos (à alíquota de 12%) sobre a retirada. Então, no ano seguinte, eles poderiam sacar US$ 19.368 de seu IRA, pagando cerca de US$ 2.324 em impostos (à alíquota de 12%) — dando a eles US$ 50.000 após os impostos para o pagamento inicial. 2

Ao usar a estratégia tributária de dividir suas distribuições e completar a faixa de 12%, Jeremy e Irene poderiam reduzir seus impostos gerais, minimizando assim a quantia que precisariam retirar das economias de aposentadoria de Jeremy. Espalhar uma grande retirada ao longo de vários anos – principalmente se você estiver perto do limite superior de sua faixa de impostos – muitas vezes pode resultar em uma economia significativa, diz Hayden.

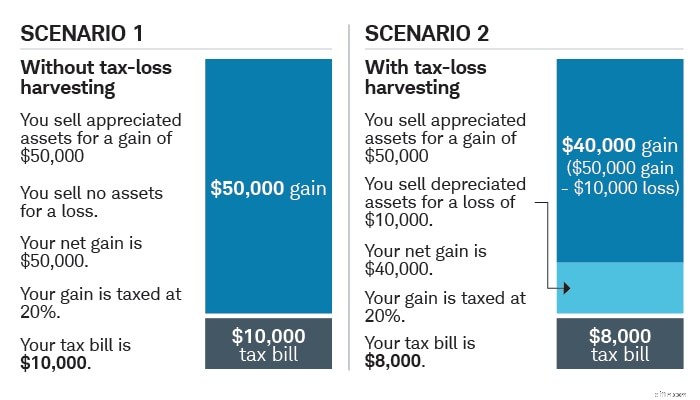

Erro nº 2:evitar vender com prejuízo

Os investidores geralmente têm uma antipatia natural em relação à venda de investimentos com prejuízo. Essa chamada aversão à perda pode fazer com que ignoremos nossos investimentos com baixo desempenho ao decidir quais ativos vender. "É difícil para muitas pessoas suportarem perdas, mas elas podem ser realmente uma benção, em termos de impostos, se você mantiver o investimento em uma conta de corretagem tributável", diz Rob.

Nem todos os ativos de baixo desempenho são adequados para o corte, mas aqueles com perspectivas futuras fracas ou que não se encaixam mais em sua estratégia de investimento são os principais candidatos. “Quando você vende um investimento por menos do que pagou, pode usar a perda de capital para compensar os ganhos de capital da venda de outros ativos em uma conta de corretagem tributável que se valorizou, potencialmente reduzindo sua conta de impostos”, explica Hayden. Essa estratégia é chamada de colheita de perdas fiscais e pode reduzir os impostos sobre seus investimentos se for feita com sabedoria.

Além disso, se suas perdas de capital excederem seus ganhos de capital de investimentos mantidos e vendidos em uma conta de corretagem tributável, você pode usar essas perdas para reduzir potencialmente sua renda tributável ordinária em até US$ 3.000. Qualquer coisa acima disso pode ser transportada para os próximos anos fiscais.

Uma grande retirada também é uma oportunidade ideal para reequilibrar sua carteira. À medida que as retiradas e as flutuações do mercado alteram as proporções de suas participações em carteira, sua alocação de ativos pode se desviar de sua meta, fazendo com que algumas posições tenham sobrepeso e outras subponderações. "É importante manter seu portfólio alinhado com sua tolerância ao risco e horizonte de tempo", diz Rob.

Reduzir suas perdas pode reduzir sua conta de impostos

Compensação de ganhos de capital com perdas de capital - também conhecido como colheita de perdas fiscais—pode potencialmente reduzir seus impostos.

Apenas para fins ilustrativos. A taxa de ganhos de capital de longo prazo de 20% pressupõe uma taxa federal combinada de 15% e uma taxa estadual de 5%. Os investidores podem pagar taxas de ganhos de capital de longo prazo mais altas ou mais baixas com base em sua renda e status de arquivamento.

Erro nº 3:Negligenciar seus outros objetivos

Jeremy e Irene provavelmente estão economizando – e investindo – para vários objetivos, não apenas para sua casa de férias em Idaho. Por esse e outros motivos, faz sentido diversificar suas economias de acordo com o tipo de conta em que você investe, bem como o tamanho – e o tempo – de seus objetivos. Essa estratégia é chamada de diversificação tributária.

"Um dos benefícios da diversificação tributária é ter diferentes tipos de contas - corretagem tributável, IRA tradicional e 401(k), Roth IRA e 401(k) - você pode escolher para minimizar o impacto fiscal de uma retirada", observa Hayden .

Contribuições para Roth 401(k)s e Roth IRAs, por exemplo, são feitas com dólares após impostos, o que significa que as contribuições não reduzirão sua renda tributável atual e você não deverá impostos sobre valorização, renda ou saques na aposentadoria (desde que o titular da conta tenha mais de 59 anos e meio e tenha mantido a conta por cinco anos ou mais).

Contribuições antes de impostos para contas com impostos diferidos – que incluem 401(k)s, 403(b)s e IRAs tradicionais – geralmente reduzem sua conta de imposto atual e não são tributadas até que você retire o dinheiro. As retiradas estão sujeitas ao imposto de renda comum, que pode ser superior às alíquotas preferenciais sobre ganhos de capital de longo prazo da venda de ativos em contas tributáveis e, se realizadas antes dos 59 anos e meio, podem estar sujeitas a uma multa de 10% do imposto federal (salvo algumas exceções).

Enquanto isso, saques de uma conta de corretagem tributável podem estar sujeitos a taxas de ganhos de capital de 0% a 20% - mais um imposto de investimento de renda líquida adicional de 3,8% para contribuintes únicos com uma renda bruta ajustada modificada superior a US$ 200.000 (US$ 250.000 se você for casado apresentação conjunta).

Obviamente, uma retirada particularmente grande não precisa vir de uma única conta. Em vez disso, você pode escolher com base na composição geral do seu portfólio e no que faz mais sentido para sua situação.

Quando considerar o empréstimo

Se você precisa de acesso a capital, mas hesita em liquidar parte de seu portfólio por causa de consequências fiscais, como um mercado em baixa ou outras considerações, pode fazer sentido tomar um empréstimo para financiar sua meta.

Rob observa que, se você emprestasse os fundos a uma taxa de juros menor do que o retorno esperado do portfólio, poderia sair na frente. Obviamente, não há garantia de que seu portfólio atingirá seu objetivo declarado e você deve considerar se está disposto a assumir o risco de que isso não aconteça.

Se você fizer um empréstimo em sua casa, os pagamentos de juros poderão ser dedutíveis de impostos, desde que você use os recursos para melhorar sua casa ou comprar uma segunda casa 3 , e sua dedução discriminada total é maior que sua dedução padrão. "Isso pode reduzir ainda mais o custo do empréstimo", diz Rob, sujeito às limitações e limites atuais do IRS sobre quanto você pode deduzir.

Você também pode considerar pedir emprestado contra o valor de seus investimentos com um empréstimo de margem de uma corretora ou com uma linha de crédito baseada em títulos oferecida por um banco. Ambos envolvem riscos, e é importante entender esses riscos antes de fazer um empréstimo. 4

Empréstimos de margem e linhas de crédito com base em títulos oferecidos pelo banco podem fazer sentido para investidores com maior riqueza ou flexibilidade, que têm ativos de baixa volatilidade para emprestar, que estão no controle de sua dívida e para quem o nível de risco é apropriado .

Entrar em uma linha de crédito baseada em títulos e oferecer títulos como garantia envolve risco se o valor de seus investimentos cair. Antes de decidir solicitar uma linha de crédito baseada em segurança, certifique-se de entender os detalhes, benefícios potenciais e riscos.

Se você precisa de acesso a capital, mas hesita em liquidar parte de seu portfólio por causa de consequências fiscais, como um mercado em baixa ou outras considerações, pode fazer sentido tomar um empréstimo para financiar sua meta.

Rob observa que, se você emprestasse os fundos a uma taxa de juros menor do que o retorno esperado do portfólio, poderia sair na frente. Obviamente, não há garantia de que seu portfólio atingirá seu objetivo declarado e você deve considerar se está disposto a assumir o risco de que isso não aconteça.

Se você fizer um empréstimo em sua casa, os pagamentos de juros poderão ser dedutíveis de impostos, desde que você use os recursos para melhorar sua casa ou comprar uma segunda casa 3 , e sua dedução discriminada total é maior que sua dedução padrão. "Isso pode reduzir ainda mais o custo do empréstimo", diz Rob, sujeito às limitações e limites atuais do IRS sobre quanto você pode deduzir.

Você também pode considerar pedir emprestado contra o valor de seus investimentos com um empréstimo de margem de uma corretora ou com uma linha de crédito baseada em títulos oferecida por um banco. Ambos envolvem riscos, e é importante entender esses riscos antes de fazer um empréstimo. 4

Empréstimos de margem e linhas de crédito com base em títulos oferecidos pelo banco podem fazer sentido para investidores com maior riqueza ou flexibilidade, que têm ativos de baixa volatilidade para emprestar, que estão no controle de sua dívida e para quem o nível de risco é apropriado .

Entrar em uma linha de crédito baseada em títulos e oferecer títulos como garantia envolve risco se o valor de seus investimentos cair. Antes de decidir solicitar uma linha de crédito baseada em segurança, certifique-se de entender os detalhes, benefícios potenciais e riscos.

Se você precisa de acesso a capital, mas hesita em liquidar parte de seu portfólio por causa de consequências fiscais, como um mercado em baixa ou outras considerações, pode fazer sentido tomar um empréstimo para financiar sua meta.

Rob observa que, se você emprestasse os fundos a uma taxa de juros menor do que o retorno esperado do portfólio, poderia sair na frente. Obviamente, não há garantia de que seu portfólio atingirá seu objetivo declarado e você deve considerar se está disposto a assumir o risco de que isso não aconteça.

Se você fizer um empréstimo em sua casa, os pagamentos de juros poderão ser dedutíveis de impostos, desde que você use os recursos para melhorar sua casa ou comprar uma segunda casa 3 , e sua dedução discriminada total é maior que sua dedução padrão. "Isso pode reduzir ainda mais o custo do empréstimo", diz Rob, sujeito às limitações e limites atuais do IRS sobre quanto você pode deduzir.

Você também pode considerar pedir emprestado contra o valor de seus investimentos com um empréstimo de margem de uma corretora ou com uma linha de crédito baseada em títulos oferecida por um banco. Ambos envolvem riscos, e é importante entender esses riscos antes de fazer um empréstimo. 4

Empréstimos de margem e linhas de crédito com base em títulos oferecidos pelo banco podem fazer sentido para investidores com maior riqueza ou flexibilidade, que têm ativos de baixa volatilidade para emprestar, que estão no controle de sua dívida e para quem o nível de risco é apropriado .

Entrar em uma linha de crédito baseada em títulos e oferecer títulos como garantia envolve risco se o valor de seus investimentos cair. Antes de decidir solicitar uma linha de crédito baseada em segurança, certifique-se de entender os detalhes, benefícios potenciais e riscos.

" id="body_disclosure--media_disclosure--14871">

Se você precisa de acesso a capital, mas hesita em liquidar parte de seu portfólio por causa de consequências fiscais, como um mercado em baixa ou outras considerações, pode fazer sentido tomar um empréstimo para financiar sua meta.

Rob observa que, se você emprestasse os fundos a uma taxa de juros menor do que o retorno esperado do portfólio, poderia sair na frente. Obviamente, não há garantia de que seu portfólio atingirá seu objetivo declarado e você deve considerar se está disposto a assumir o risco de que isso não aconteça.

Se você fizer um empréstimo em sua casa, os pagamentos de juros poderão ser dedutíveis de impostos, desde que você use os recursos para melhorar sua casa ou comprar uma segunda casa

3

, e sua dedução discriminada total é maior que sua dedução padrão. "Isso pode reduzir ainda mais o custo do empréstimo", diz Rob, sujeito às limitações e limites atuais do IRS sobre quanto você pode deduzir.

Você também pode considerar pedir emprestado contra o valor de seus investimentos com um empréstimo de margem de uma corretora ou com uma linha de crédito baseada em títulos oferecida por um banco. Ambos envolvem riscos, e é importante entender esses riscos antes de fazer um empréstimo.

4

Empréstimos de margem e linhas de crédito com base em títulos oferecidos pelo banco podem fazer sentido para investidores com maior riqueza ou flexibilidade, que têm ativos de baixa volatilidade para emprestar, que estão no controle de sua dívida e para quem o nível de risco é apropriado .

Entrar em uma linha de crédito baseada em títulos e oferecer títulos como garantia envolve risco se o valor de seus investimentos cair. Antes de decidir solicitar uma linha de crédito baseada em segurança, certifique-se de entender os detalhes, benefícios potenciais e riscos.

Uma linha de crédito baseada em segurança é ideal para você? Saiba mais sobre a Linha de Ativos Comprometidos do Schwab Bank ® .

1 O exemplo supõe que os primeiros $ 37.450 de distribuições seriam tributados em 12%, e qualquer valor de retirada acima de $ 37.450 seria tributado em 22%. Isso significa que uma retirada adicional de US$ 21.851 seria necessária para uma distribuição total de US$ 59.301. O imposto estimado sobre esta distribuição seria de $ 9.301, deixando $ 50.000 após os impostos para o pagamento inicial.

2 O exemplo pressupõe uma distribuição de $ 37.450 no ano 1, seguida por uma distribuição de $ 19.368 no ano 2, para uma retirada total de $ 56.818 em 2 anos. A retirada total de $ 56.818 seria tributada em 12%, resultando em um imposto estimado de $ 6.818, deixando $ 50.000 após os impostos para o pagamento inicial.

3 Até expirar em 2026, o Tax Cuts and Jobs Act de 2017 suspende a dedução dos juros pagos sobre empréstimos e linhas de crédito para imóveis residenciais, a menos que sejam usados para comprar, construir ou melhorar substancialmente a casa do contribuinte que garante o empréstimo.

A lei impõe um limite inferior em dólares às hipotecas que se qualificam para a dedução de juros de hipotecas residenciais. Os contribuintes só podem deduzir juros de $ 750.000 ($ 375.000 para um contribuinte casado que apresente uma declaração separada) de empréstimos residenciais qualificados. Os limites se aplicam ao montante combinado de empréstimos usados para comprar, construir ou melhorar substancialmente a residência principal e a segunda residência do contribuinte.

4 Para uma linha de crédito baseada em títulos oferecida pelo banco, o banco credor geralmente exigirá que os títulos usados como garantia sejam mantidos em uma conta de corretagem separada e prometida, mantida em uma corretora, que pode ser uma afiliada do banco. O banco, a seu exclusivo critério, geralmente determina os critérios de garantia elegíveis e o valor do empréstimo da garantia.

-

18 erros comuns de comércio eletrônico a serem evitados:quantos você está cometendo?

Então você deseja tornar sua loja de comércio eletrônico a melhor possível, minimizar o abandono de carrinho e oferecer uma ótima experiência para seu público-alvo? Excelente, você veio ao lugar cert

-

5 grandes erros a serem evitados ao pagar dívidas

Evite esses erros comuns se você estiver tentando se tornar livre de dívidas. Fonte da imagem:Getty Images. Pagar sua dívida é uma das melhores maneiras de melhorar sua situação financeira. Afinal, q

Artigos em Destaque

- 6 erros a evitar ao comparar cotações de seguro automóvel online

- Evite estes três novos erros do investidor

- 4 principais erros ao construir um portfólio

- 4 erros durante o Day Trading Stock Online

- Erros comuns na venda de ações e como evitá-los

- Evite estes 5 erros ao se aposentar no exterior

- 5 erros de investimento e como evitá-los

- 4 erros que você comete ao investir

-

7 erros a evitar ao tentar sair das dívidas

7 erros a evitar ao tentar sair das dívidas Endividar-se é sem dúvida mais fácil do que ficar fora. Pontos-chave Sair da dívida leva tempo. A forma como você se trata durante esse período pode ajudar a determinar o quão bem-sucedido você é. ...

-

3 erros a evitar ao fazer cortes no orçamento

3 erros a evitar ao fazer cortes no orçamento Não faça cortes orçamentários que venceram acaba economizando seu dinheiro. Pontos-chave Cortar seu orçamento pode ajudar você a atingir melhor suas metas financeiras. Os cortes no orçamento só fun...