Noções básicas essenciais de finanças pessoais:construir uma base financeira sólida

Existem muitos princípios básicos, dicas e regras básicas de finanças pessoais que podem ajudá-lo muito a melhorar suas finanças. Infelizmente, poucos deles são conhecidos pela maioria dos americanos. Eu sei que não recebi ensino sobre os fundamentos das finanças pessoais quando era criança e isso me levou parcialmente a acumular dívidas de mais de US$ 50.000 enquanto estava na faculdade.

Sendo o mês da literacia financeira, queremos destacar hoje as melhores dicas de finanças pessoais para o ajudar a gerir melhor o seu dinheiro. Existem muitas “regras” que você pode seguir, mas esses seis princípios básicos são a base para melhorar sua saúde financeira – tanto agora quanto no longo prazo.

1. Plano para emergências

A vida é cheia de inesperados. Não suporto surpresas, pois prefiro estar preparado. Independentemente do que eu goste, surpresas ainda acontecem o tempo todo e são piores quando trazem consequências financeiras ruins.

Tivemos exatamente esse tipo de surpresa no início de janeiro. Certa noite, estávamos pagando contas e ouvimos o que parecia ser uma janela quebrando. Acontece que um de nossos canos estourou em nosso porão. Avançando 24 horas depois, estávamos diante de uma conta de mais de US$ 2.000 para consertar os danos.

Felizmente, perdi pouco sono por causa disso. Por que? Nosso fundo de emergência. Tínhamos o dinheiro economizado para lidar com tal evento e simplesmente tivemos que transferi-lo para nossa conta corrente para pagar a conta.

Infelizmente, muitas pessoas ficariam acordadas a noite toda preocupadas em como pagar os custos de reparação, já que estudos recentes mostram que a maioria dos americanos não consegue lidar com uma emergência de 400 dólares. Leia nosso guia sobre como aumentar um fundo de emergência se isso descreve você.

Muitos especialistas dizem que você deve ter de 3 a 6 meses de despesas de subsistência economizadas para emergências. Se você não tem nada guardado para emergências, esse número parece impossível e você pode ficar tentado a nem começar.

Não ceda a essa tentação. Em vez disso, estabeleça uma meta para salvar algo. Não importa qual seja o valor; pode ser tão pequeno quanto $ 250 ou $ 500. Comece a economizar dinheiro toda semana ou mês, independente do valor, e alcance a meta. Então dobre.

Você ficará surpreso com a rapidez com que poderá gerar uma quantidade razoável de economias que o ajudará a estar preparado para a maioria das emergências. A melhor maneira de fazer isso é automatizar suas poupanças e encontrar um banco que permita começar com um saldo mínimo baixo.

Se você puder começar com pelo menos US$ 100 e depositar US$ 100 por mês CIT Bank paga 1,00% sobre suas economias, sem taxas mensais.

Escolha um banco e comece a economizar; seu eu futuro agradecerá.

2. Evite dívidas de cartão de crédito a todo custo

Há muitos princípios financeiros importantes para saber, mas a regra financeira mais importante para saber de cor é evitar dívidas de cartão de crédito a todo custo.

Os americanos adoram dívidas. A família média tem mais de US$ 16.000 em dívidas de cartão de crédito, de acordo com o Federal Reserve . Esse é um número surpreendente, considerando que a maioria dos cartões de crédito cobra taxas de juros entre 15% e 20%, no mínimo.

Se isso descreve a sua situação, você deve saber que a dívida do cartão de crédito nada mais faz do que escravizá-lo a outra pessoa. Eu me endividei no cartão de crédito ao financiar uma vida que queria e sentia que merecia, mas não tinha dinheiro para pagar.

Esse pode ser um hábito caro e causar anos de dor, especialmente se você não tem planos de pagá-lo. Há uma saída, no entanto. Existem muitas maneiras de saldar dívidas, escolha uma opção e corra atrás dela.

A melhor maneira de eliminar definitivamente as dívidas é reduzir as taxas de juros. Fiona da Even Financial é uma boa escolha para isso, pois muitas vezes você pode reduzir suas taxas pela metade ou mais.

Fiona permite comparar 17 credores em menos de dois minutos. Depois de preencher um breve formulário, eles fornecem cotações dos melhores credores correspondentes.

3. Use cartões de crédito com responsabilidade

Tão importante quanto evitar dívidas com cartão de crédito é saber como usá-los com responsabilidade. Os cartões de crédito podem ser uma ótima ferramenta para gerenciar seu orçamento. No entanto, você deve usá-los com sabedoria.

Use cartões de crédito apenas para comprar coisas para as quais você sabe que tem dinheiro e que pode pagar integralmente quando a conta chegar. A última coisa que você deseja é manter um saldo a cada mês.

O uso inteligente dos cartões de crédito pode ser uma ótima maneira de melhorar seu crédito, permitindo que você economize dinheiro de várias maneiras ao longo da vida. Se você não puder pagar seu cartão todos os meses, então não vale a pena a despesa a longo prazo.

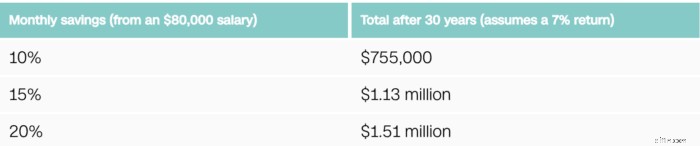

4. Economize pelo menos 15% de sua renda para a aposentadoria

Somos grandes fãs de economizar para a aposentadoria. Muitos perguntam “quanto você deveria economizar para a aposentadoria agora ”, e muitos especialistas recomendarão economizar 10% de sua renda. Esse é um ótimo número para almejar, mas você deve economizar ainda mais do que isso.

Dê uma olhada nesta projeção da CNN Money que mostra o quanto a diferença de cinco por cento pode afetar a vida de sua carreira. Claro, seu número pode ser diferente com base no seu salário, mas é importante o suficiente para garantir que você economize mais dinheiro para a aposentadoria.

Essa meta de 15% parece um grande número, e é. Assim como a dica do fundo de emergência acima, você não precisa começar com 15% imediatamente. A questão é começar, mesmo que seja tão baixo quanto cinco por cento.

Também é importante lembrar de contar tudo para atingir a meta de 15%. Se o seu empregador corresponder à sua contribuição 401 (k); esse valor conta para seus 15%.

Se você não tem acesso a um 401(k) ou deseja economizar mais dinheiro, Melhoria é uma ótima opção. O robo-consultor não exige saldo mínimo e gerencia seus investimentos para você – tudo com um custo baixo.

Você pode usar um aplicativo de microinvestimento, como o Stash , que permite que você invista seus trocos extras para começar a aumentar seu patrimônio.

Você também pode incluir investimentos imobiliários nesse número, como investimentos com financiamento coletivo por meio do Fundrise . Você pode começar com apenas US$ 10 e começar a aumentar seu portfólio de aposentadoria hoje mesmo.

RealtyMogul é outra boa opção para investir em imóveis. Você precisa ter US$ 1.000 para começar, mas tem taxas mais baixas do que o Fundrise.

5. Viva abaixo de suas possibilidades

Um dos princípios básicos de finanças pessoais mais importantes a seguir é viver abaixo de suas posses. Isso é surpreendentemente simples, mas muitas pessoas não percebem. É elementar – gaste menos do que ganha.

Então, o que nos impede de seguir esta regra básica? Nosso desejo de ter algumas ou todas as coisas brilhantes anunciadas para nós constantemente!

Gastar mais do que ganha é um ciclo difícil de quebrar. Isso impede você de progredir e provavelmente só o levará a endividar-se. Viver de salário em salário é difícil parar, mas pode ser feito.

Tudo começa com uma análise honesta de como você gasta seu dinheiro. Provavelmente existem maneiras de reduzir e liberar dinheiro.

Se você tem muitas assinaturas ou gostaria de reduzir suas contas, Trim é um serviço gratuito que pode ajudá-lo a eliminá-los e encontrar oportunidades de economia.

Você pode dar um passo adiante e controlar seus gastos. Isso parece difícil, mas na verdade é bastante simples com um serviço como o Tiller.

Leme conecta-se à sua conta bancária e extrai automaticamente todas as suas transações e as coloca em uma planilha do Google. Isso permite que você analise seus gastos e encontre oportunidades de economia em potencial.

O Tiller oferece um teste gratuito durante os primeiros 30 dias e custa US$ 7 por mês se você decidir manter o serviço.

Novamente, viver abaixo de suas posses é matemática simples. Se você ganha US$ 5.000 por mês, precisa gastar menos do que isso. Se você descobrir que está gastando mais do que ganha, analise todas as suas despesas para cortar gordura e encontrar oportunidades de economia.

6. Cubra-se

O seguro é comumente esquecido quando se trata de gerenciar nossas finanças pessoais. Entendo. Odeio as despesas com seguros, mas a última coisa que quero é passar necessidade e não ter cobertura para me ajudar a sobreviver.

O seguro de vida é apenas a ponta do iceberg quando se trata de cobertura de seguro. Muitos perguntam “quando você precisa comprar um seguro de vida ”, e, em suma, é mais barato quanto mais cedo você compra a cobertura.

Você pode comparar as taxas de vida em PolicyGenius para ver quão baixas podem ser as taxas de cobertura.

Pode haver muitas necessidades além do seguro de vida, dependendo da sua situação específica, como:

- Seguro de saúde :É reconhecidamente uma pílula difícil de engolir para muitos, mas obviamente importante para proteger sua família.

- Seguro automóvel :Ok, ter cobertura é lei, então não acho que preciso explicar o motivo pelo qual você precisa ter cobertura.

- Seguro para locatários :Você aluga? O seguro do locatário é uma ótima maneira de proteger seus bens em caso de desastre; no entanto, muitos não têm cobertura – menos de 40% dos locatários têm seguro, de acordo com estudos recentes. As taxas normalmente são inferiores a US$ 20 por mês, o que é um pequeno preço a pagar pela proteção.

Existem muitos outros tipos de seguro, dependendo de suas necessidades. Não se esqueça de obter cobertura através do seu empregador. Muitos empregadores oferecem opções de cobertura de grupo que podem ser incrivelmente baratas.

Resumo

Falar sobre dinheiro é tabu. Além disso, muitos também acreditam que você precisa ser um especialista para ser “bom” com dinheiro. Isso faz com que muitas pessoas não conheçam alguns princípios básicos de finanças pessoais que podem ajudá-las a administrar melhor seu dinheiro.

Não precisa ser assim. Quando seguidos com sabedoria, estes princípios podem ajudá-lo a fazer muitas coisas – desde eliminar dívidas até aumentar a sua carteira de reformas, o que o ajuda a tornar-se mais rico.

Não deixe que a falta de conhecimento o leve à inação. Se você não sabe por onde começar, escolha um e ataque-o com tudo o que tiver. Depois de construir confiança nessa área, passe para outra.

Aproveite os recursos disponíveis para ajudar a orientar sua jornada – desde sites de finanças pessoais até ferramentas e recursos de seu empregador. Seguindo estes princípios básicos de finanças pessoais, você ficará surpreso com a rapidez com que aumentará sua confiança e melhorará suas finanças.

Quais são algumas outras dicas importantes de finanças pessoais que você considera importante seguir? Como você evita dívidas? Qual área você deseja crescer financeiramente este ano?

João Schmoll

Sou John Schmoll, ex-corretor da bolsa, com MBA, escritor financeiro publicado e fundador da Frugal Rules.

Como veterano do setor de serviços financeiros, trabalhei como administrador de fundos mútuos, banqueiro e corretor da bolsa e fui licenciado pelas Séries 7 e 63, mas deixei tudo isso para trás em 2012 para ajudar as pessoas a aprenderem como administrar seu dinheiro.

Meu objetivo é ajudá-lo a obter o conhecimento necessário para se tornar financeiramente independente com ferramentas financeiras testadas pessoalmente e soluções para economizar dinheiro.

-

O que está segurando o blockchain?

p Não é a tecnologia ou a regulamentação que impede o blockchain - software que armazena e transfere valor ou dados pela internet - apenas não descobrimos o próximo grande caso de uso. Dois relatórios

-

O que é seguro de responsabilidade automóvel,

e por que eu preciso disso? Acidentes de carro podem atingir você com muita força na carteira, especialmente se você for a pessoa que causou a colisão. Se você for culpado em um acidente de car

Artigos em Destaque

- Como está sua saúde financeira? Pesquisa do CFPB diz que a América precisa trabalhar.

- 8 coisas que as pessoas com bom crédito nunca fazem

- Project Finance

- 3 alternativas para declarar falência

- Na faculdade e tem dívidas de cartão de crédito de estudante?

- Por que as universidades do Reino Unido estão retornando aos mercados de dívida pública

- 10 coisas que as pessoas sem dívidas fazem

- Revisão de hipotecas de empréstimos Quicken

-

Empresas de propriedade de minorias acabam de receber mais uma fonte de financiamento

Empresas de propriedade de minorias acabam de receber mais uma fonte de financiamento Quando uma instituição financeira não pode fazer tudo isso, eles fazem parceria com outros para oferecer a seus clientes um menu maior. Hoje, o OneUnited Bank anunciou uma parceria com a Lendistry, ...

-

À medida que a inflação atinge a maior alta em 30 anos, Principais criptos deflacionários atingem máximos históricos, Também

À medida que a inflação atinge a maior alta em 30 anos, Principais criptos deflacionários atingem máximos históricos, Também Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...