Melhores cartões de débito para crianças:promovendo a alfabetização financeira

A alfabetização financeira é uma habilidade importante para a vida que todos deveriam possuir, inclusive as crianças. Ensinar seus filhos a administrar dinheiro desde tenra idade pode prepará-los para o sucesso financeiro no futuro.

Uma maneira de iniciar essa jornada é conseguir um cartão de débito e ensiná-los a usá-lo com responsabilidade. Isto é particularmente importante num mundo financeiro que opera principalmente digitalmente e não com dinheiro vivo.

Muitos cartões de débito possuem recursos e benefícios e são projetados especificamente para crianças. Este artigo discutirá os seis melhores cartões de débito para as crianças desenvolverem a alfabetização financeira.

O que procurar em um bom cartão de débito para crianças

Ao procurar um cartão de débito para seu filho, há certas coisas que você deve considerar para garantir que ele será benéfico na construção de sua alfabetização financeira. Estes incluem:

- Controle dos pais :o cartão deve ter recursos que permitam aos pais monitorar e controlar os gastos dos filhos.

- Recompensas e incentivos :alguns cartões oferecem recompensas como reembolso ou descontos por bom comportamento financeiro, como economia ou orçamento.

- Taxas baixas :procure cartões com taxas baixas ou sem taxas, como taxas mensais de manutenção ou taxas de transação. Alguns cartões não possuem mensalidade, enquanto outros cobram um determinado valor mensal por criança ou família. Outras taxas a serem consideradas são taxas em caixas eletrônicos, taxas de cheque especial, taxas de transações estrangeiras durante viagens e taxas de transferência.

- Ferramentas educacionais :Alguns cartões possuem ferramentas e recursos educacionais para ensinar as crianças sobre como administrar o dinheiro. Pode fornecer jogos e incentivos para as crianças aprenderem sobre orçamento, poupança e gastos.

- Requisitos de depósito :alguns cartões de débito exigem um depósito inicial, enquanto outros não exigem tal exigência.

- Limites de gastos :escolha um cartão que limite os gastos do seu filho todos os dias ou semanas. Isso evitará gastos excessivos e ensinará hábitos financeiros responsáveis.

- Ofertas de investimento :Alguns cartões oferecem um retorno sobre a poupança de até cinco por cento (APY ou rendimento percentual anual) como recompensa, enquanto outros permitem que a criança invista em ações ou inicie seu próprio negócio.

- Segurado :Escolha bancos e empresas confiáveis segurados pela FDIC para proteger seu dinheiro.

Abaixo estão os seis melhores cartões de débito para crianças atualmente no mercado. Revise cada opção para ajudar a decidir o que funcionaria melhor para seu filho ou família.

Opções de cartão de débito grátis

Surpreendentemente, muitos cartões de débito populares para crianças vêm com uma taxa mensal. No entanto, algumas opções gratuitas também servirão para esse propósito. Essas opções muitas vezes não vêm com os recursos educacionais das outras, mas dão conta do recado.

1. Abra uma conta bancária gratuita com cartão de débito

Muitos bancos oferecem contas correntes gratuitas para menores, que vêm com cartão de débito. A maioria desses cartões é patrocinada pela Visa ou MasterCard e é usada em todos os lugares. Para abrir uma conta, visite a agência do seu banco com a criança e seu número de segurança social.

Por exemplo, Capital One, Chase, Axos e muitas cooperativas de crédito locais oferecem contas correntes e cartões de débito gratuitos. Como pai, se você já possui uma conta no banco, geralmente é fácil adicionar seu filho como titular de conta conjunta e obter uma conta corrente para ele.

2. Revolução <18

Revolut é uma plataforma bancária principalmente para adultos, mas lançou recentemente uma opção de cartão de débito para crianças de 13 a 18 anos. Este cartão, tecnicamente um cartão de débito pré-pago, é voltado para adolescentes e é uma das poucas opções com aplicativo gratuito.

O aplicativo é mais simples do que outras opções, mas oferece educação financeira, definição de metas de economia, acompanhamento de tarefas e muito mais.

O cartão Revolut <18 vem com controles parentais que permitem aos pais monitorar gastos em tempo real, pagar contas e gerenciar os gastos de seus filhos com bloqueios de gastos ou saques para o titular do cartão, se necessário.

Suas únicas desvantagens são que ele não oferece juros de poupança ou investimento e requer primeiro uma conta parental. No geral, os pais gostam deste cartão por seus recursos básicos e zero taxas.

3. Atual

Current é um cartão de débito pré-pago desenvolvido para que os adolescentes aprendam como administrar seu dinheiro no mundo real. Ele oferece recurso de mesada, definição de metas de poupança, definição de limites (para gastos), opções de oferta, transferências instantâneas entre contas familiares e muito mais. Os pais podem monitorar e fazer ajustes conforme necessário.

Não há mensalidades ou taxas para saques a descoberto ou em caixas eletrônicos quando seu filho adolescente deseja sacar dinheiro. Além disso, o Current é o único cartão gratuito que oferece juros de poupança com depósito mínimo de US$ 200.

Não oferece opções de investimento e requer um aplicativo móvel (não acessível através de monitores de computador).

No geral, este cartão é excelente para ajudar os adolescentes a controlar os gastos diários.

Melhores opções para ensinar alfabetização financeira

Estas opções oferecem frequentemente funções integradas entre pais e filhos, mas são mais orientadas para a educação em literacia financeira para todas as idades (não apenas para adolescentes). Além disso, muitos também oferecem opções de poupança e investimento de alto rendimento.

4. Luz verde

Greenlight foi projetado para crianças de todas as idades, sem exigência de idade mínima. É um MasterCard de débito que permite aos pais controlar e monitorar os gastos de seus filhos enquanto os ensina como administrar o dinheiro por meio de seu aplicativo.

O aplicativo possui recursos que permitem aos pais definir metas de poupança, dar mesadas, atribuir tarefas, limitar gastos e transferir fundos instantaneamente.

Existem três níveis diferentes de associação, começando em US$ 4,99 para um filho e uma economia de juros de um por cento e indo até US$ 14,99 para vários filhos e uma economia de cinco por cento.

O Greenlight oferece as maiores opções de economia para crianças, além de algumas opções de investimento limitadas. Ele também vem com jogos interativos que as crianças podem jogar para aprender mais sobre gastos responsáveis. Muitas famílias ficam satisfeitas com esta escolha, mesmo com preços mais elevados.

5. Vai, Henrique

Go Henry é outra escolha popular para ensinar alfabetização financeira. É mais conhecido por seu aplicativo interativo que torna a alfabetização financeira divertida para as crianças. Ele gamifica a forma como as crianças aprendem sobre como gastar e economizar com “Missões de Dinheiro”.

O aplicativo permite que os pais monitorem gastos e estabeleçam limites, recompensas de tarefas, metas de economia e funções de subsídio. Você também pode bloquear e desbloquear o cartão por meio do aplicativo. Não oferece poupança ou opções de investimento.

Os preços começam em US$ 4,99 por criança ou US$ 9,98 para até quatro crianças. Os pais que são membros premium Acorn podem abrir até quatro contas GoHenry gratuitamente.

Este cartão de débito Visa é uma excelente escolha para crianças de todas as idades pelo seu fator divertido.

6. Cartão de Cobre

O Copper Card é um dos únicos cartões pré-pagos da nossa lista que oferece opções de poupança e investimento como membro premium. Como outros cartões desta lista, ele fornece controle parental completo, rastreamento e gerenciamento dos gastos do seu filho.

A taxa mensal começa em US$ 4,95 para um plano básico com economia de juros de 2%. Por US$ 7,95 mensais, você pode adicionar opções de investimento, incluindo fundos negociados em bolsa (EFTs) de baixo custo com uma conta de adulto, e obter economia de juros de até cinco por cento.

Como ensinar as crianças a usar um cartão de débito com segurança

Começar pelo básico é essencial para ensinar seus filhos a usar um cartão de débito com segurança. Aqui estão algumas dicas para ajudar a orientá-lo:

- Explique a diferença entre cartões de crédito e débito: Ensine ao seu filho a importância de controlar os gastos com um cartão de débito, pois ele está usando dinheiro real da conta. Fale sobre taxas de cheque especial e como evitá-las com um plano de gastos.

- Discutir sobre como seguir um orçamento: Certifique-se de que seu filho entenda que o cartão de débito limita quanto ele pode gastar e que é essencial respeitar o orçamento.

- Monitore transações: Incentive seu filho a verificar suas contas regularmente para saber para onde está indo seu dinheiro. Isso também os ajudará a detectar qualquer atividade fraudulenta.

- Ensine-os sobre taxas: Explique que usar um caixa eletrônico fora da rede do seu banco ou sacar a descoberto pode resultar em taxas (se aplicável). Certifique-se de que eles entendam as consequências dessas ações.

- Mostre-lhes como economizar: Use os recursos de poupança do cartão de débito (se disponível) para ensiná-los a importância de economizar dinheiro para despesas futuras.

- Liderar pelo exemplo: A melhor maneira de ensinar seu filho sobre gastos responsáveis é modelá-lo você mesmo. Permitir que seu filho veja como você usa seu cartão de débito pode ajudar a reforçar bons hábitos financeiros.

- Tenha discussões abertas sobre dinheiro: Incentive seu filho a fazer perguntas e discutir quaisquer preocupações sobre o uso de um cartão de débito. Isso ajudará a aumentar sua compreensão e confiança no gerenciamento de suas finanças.

Perguntas frequentes sobre cartões de débito para crianças:

Depois de analisar os seis melhores cartões de débito para crianças, você ainda poderá ter dúvidas.

Você deveria obter um cartão de débito para seu filho adolescente ou filho?

A resposta a esta pergunta depende do nível de responsabilidade e preparação do seu filho. Pode valer a pena considerar se seu filho tem maturidade suficiente para lidar com um cartão de débito e começar a aprender como administrar dinheiro.

Alguns cartões também permitem que eles comecem a construir um histórico de crédito ainda jovens.

Qual é o cartão de débito mais jovem que você pode ter?

A idade mais jovem para uma criança ter um cartão de débito varia entre as operadoras do cartão. Alguns podem exigir que a criança tenha pelo menos 13 anos de idade, enquanto outros podem permitir crianças mais novas com consentimento dos pais.

É essencial pesquisar e comparar opções antes de decidir por um cartão.

Existe alguma alternativa ao cartão de débito para crianças?

Sim, existem outras opções para ensinar finanças às crianças além do cartão de débito. Isso inclui cartões pré-pagos, subsídios em dinheiro e aplicativos virtuais de gerenciamento de dinheiro.

Escolher a opção que melhor se adapta às necessidades e ao estilo de aprendizagem do seu filho é essencial.

Primeiros passos com cartões de débito para adolescentes e crianças

Apresentar um cartão de débito ao seu filho ou adolescente pode ensinar educação financeira e responsabilidade na hora de pagar contas e economizar dinheiro. Ao fazer uma pesquisa completa e escolher o cartão certo que atenda às suas necessidades, seu filho terá uma base sólida para administrar o dinheiro no futuro.

Este artigo foi publicado originalmente em Wealth of Geeks.

Sobre o autor:JayDee Vykoukal é mãe, escritora e doutora em fisioterapia. Ela é apaixonada por ajudar as mulheres a viverem suas melhores vidas por meio da comunidade e da educação. Fora de seu trabalho como blogueira de saúde e mãe, ela adora viajar pelo mundo e explorar a vida ao ar livre com sua família.

João Schmoll

Sou John Schmoll, ex-corretor da bolsa, com MBA, escritor financeiro publicado e fundador da Frugal Rules.

Como veterano do setor de serviços financeiros, trabalhei como administrador de fundos mútuos, banqueiro e corretor da bolsa e fui licenciado pelas Séries 7 e 63, mas deixei tudo isso para trás em 2012 para ajudar as pessoas a aprenderem como administrar seu dinheiro.

Meu objetivo é ajudá-lo a obter o conhecimento necessário para se tornar financeiramente independente com ferramentas financeiras testadas pessoalmente e soluções para economizar dinheiro.

-

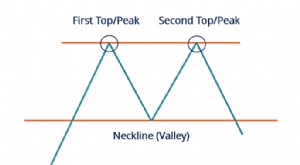

O que é o Double Top?

Comum em negociações financeiras, o topo duplo é um tipo de padrão de gráfico que pode ser encontrado ao realizar a análise técnica Análise técnica - um guia para iniciantesA análise técnica é uma for

-

Verificações de estímulo:como dependentes adultos podem resgatar seus $ 1,

400 pagamento p Milhões de mais americanos estão colocando as mãos em um teste de estímulo de coronavírus pela primeira vez, ressaltando a importância do novo público ficar no topo de seus $ 1, Pagame

Artigos em Destaque

- 5 dinheiro move milionários para se tornarem ricos e livres de dívidas

- O que é diferente sobre os serviços cristãos de liquidação de dívidas?

- Quando usar um empréstimo pessoal para compras de fim de ano

- VA Home Loans:Requisitos de elegibilidade e como aplicar

- 3 dicas para obter as melhores taxas de empréstimos pessoais

- Noções básicas essenciais de finanças pessoais:construir uma base financeira sólida

- 3 diferenças entre o Capítulo 7 e a Falência 13

- Tenho um velho,

-

Idéias para fantasias de gângster baratas

Idéias para fantasias de gângster baratas Trajes de gângster são uma oportunidade de exagerar. p Vestir-se como um gangster pode ser uma atividade divertida no Halloween, mas se você não for um gângster de verdade, pode não ter dinheiro para ...

-

Finamente negociado

Finamente negociado O que é pouco comercializado? Títulos pouco negociados são aqueles que não podem ser facilmente vendidos ou trocados por dinheiro sem uma mudança significativa no preço. Títulos pouco negociados são...