Tenha orgulho do seu dinheiro:um guia privilegiado para simplificar a riqueza

Você sabe o que é uma mentalidade de dinheiro? Pode significar coisas diferentes para pessoas diferentes. Em termos mais simples, sua mentalidade de dinheiro é a maneira como você pensa sobre dinheiro e as crenças que você mantém sobre ele. Sua atitude em relação ao dinheiro molda em grande parte como você ganha, gasta e economiza.

Esteja você ou não diretamente motivado por fazer banco, é quase certo que você tenha uma mentalidade de dinheiro – mesmo que não pense nisso conscientemente. Estamos aqui para lhe dizer que o dinheiro inteligente está em conhecer a si mesmo:descubra como funciona seu relacionamento com moolah e você eventualmente sentirá que ganhou um novo superpoder. Quanto mais ferramentas financeiras em sua caixa de ferramentas, melhor sua vida.

Esteja você tentando responder a perguntas básicas sobre dinheiro ou enfrentar grandes objetivos financeiros, o gerenciamento de dinheiro é uma habilidade crucial que você pode desenvolver a partir de qualquer ponto de partida. Continue lendo se estiver interessado em acertar seu dinheiro:cultivando a melhor mentalidade e as melhores práticas para maximizar o bem-estar financeiro e manter a dívida no mínimo.

Tipos de estratégias de gerenciamento de dinheiro

Existem diferentes tipos de estratégias de gerenciamento de dinheiro pessoal, dependendo de seus comportamentos passados, sua situação financeira atual e seus objetivos futuros.

O passado

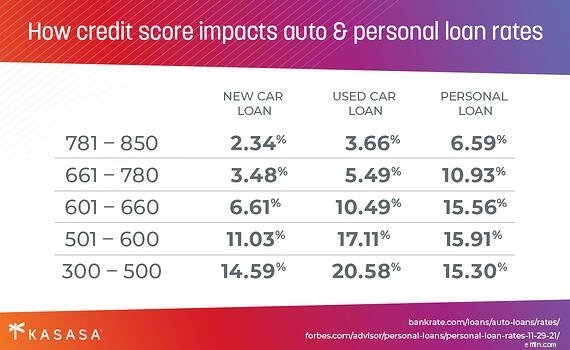

Uma faceta chave da sua situação financeira geral é a sua pontuação de crédito. Esse número de três dígitos é principalmente um registro de quão consistentemente você pagou seu cartão de crédito e outros empréstimos ou dívidas no passado.

Vamos esclarecer uma coisa:uma pontuação de crédito baixa não significa que você não é capaz de melhorar sua mentalidade de dinheiro e acertar seu dinheiro. Na verdade, você é o tipo de pessoa que mais se beneficiará lendo mais!

O presente

Não importa qual seja sua pontuação de crédito, não há tempo como o presente para dar um salto para melhorar as coisas. Uma maneira de pensar sobre quais estratégias de gerenciamento de dinheiro podem ser adequadas para você é começar analisando onde você esteve no passado – especialmente áreas onde é necessário melhorar.

Digamos que você comprou seu carro atual em uma concessionária e não teve tempo ou energia para pesquisar a melhor taxa de empréstimo possível. Além disso, sua pontuação de crédito não era tão boa naquela época, mas está um pouco melhor agora. Refletindo sobre essa decisão passada, agora você pode se armar com informações sobre refinanciamento de empréstimos para automóveis e, em seguida, encontrar um empréstimo com uma taxa muito melhor e melhorar muito seu fluxo de caixa praticamente da noite para o dia. Isso acertando seu dinheiro.

O futuro

Esta é a parte divertida. Onde você quer que seu roteiro financeiro o leve? Você quer um fundo de emergência bem abastecido, fluxo de caixa disponível para indulgências ocasionais ou uma conta poupança que retenha mais do que as sobras do seu último salário? Dependendo de como será o seu amanhã, você deve estar pensando em suas decisões financeiras hoje.

Se você gostaria de se aposentar com uma grande pilha de dinheiro em algum momento, pode começar a investigar fundos do mercado monetário ou contas de poupança que incentivam a deixar sua riqueza praticamente intocada.

Por outro lado, se você estiver mais inclinado a gastá-lo, pode planejar o futuro analisando contas correntes com recompensas em dinheiro.

Você gasta ou economiza?

Isso traz uma distinção importante, que está ligada à sua mentalidade de dinheiro. Algumas pessoas pensam em sua conta bancária como um navio, um balde que é preenchido com dinheiro no dia do pagamento e posteriormente gasto. Essas pessoas são gastadoras. O outro tipo principal vê sua conta bancária como um organismo, algo que deve crescer com o tempo, em vez de ir de cheio a vazio como um tanque de gasolina. Essas pessoas são poupadoras.

O mundo não se divide em preto e branco assim, é claro. Você provavelmente está em algum lugar na escala de cinza no meio. Mas é importante perceber suas próprias tendências, o que você aceita manter e o que deseja mudar. Muitas vezes, isso significa mover mais de seus padrões de pensamento e comportamentos da categoria “gastador” para a categoria “poupança”, fazendo coisas como estabelecer um orçamento ou conferir aulas de finanças pessoais.

Mantendo a dívida no mínimo

Acertar seu dinheiro e agir como um poupador versus um gastador não é apenas sobre sua conta poupança. A dívida é uma característica central da nossa sociedade, algo que você não pode viver facilmente na América sem experimentar. Estamos falando de tudo, desde o seu cartão de crédito para construção de crédito que você colocou o café estranho até a hipoteca que protege sua reivindicação ao teto sobre sua cabeça.

Obter uma visão mais clara do quadro geral da sua dívida e, em seguida, fazer escolhas proativas para melhorá-lo é uma estratégia essencial para acertar seu dinheiro. As chances são muito altas de que você tenha algum tipo de dívida de cartão de crédito agora, provavelmente executando saldos em vários cartões com diferentes horários e pagamentos mínimos. Não vamos nem entrar em dívidas estudantis, empréstimos para automóveis ou essa hipoteca.

A consolidação de dívidas ou o refinanciamento de um empréstimo existente, menos do que estelar, é um primeiro passo poderoso para controlar suas finanças se você estiver no lado mais endividado de sua jornada. (Dica profissional:um empréstimo Kasasa ® é uma ótima ferramenta projetada para fazer exatamente isso:ajudá-lo a emprestar de forma mais inteligente, em vez de acumular mais dívidas com juros altos. Comece com um empréstimo Kasasa para consolidação de dívidas.)

Acerte no seu dinheiro e na sua mente

Não importa qual seja a sua situação, você usa dinheiro. Você pode fazer malabarismos com várias contas bancárias, o que significa diferentes saldos de contas, taxas de juros, extratos e contas mensais e outras coisas divertidas como essa para manter sempre em ordem. Como resultado, você compreensivelmente pode não ter uma boa visão geral de como suas finanças realmente se parecem, a imagem geral de quanto você tem (suas economias) versus quanto você deve (sua dívida).

Parece estressante! Mas se você leu até aqui, já está saindo dessa situação.

Deixe a Kasasa ® seja a luz no fim desse túnel. Se você está tentando passar de “gastador” para “poupador”, para se livrar das dívidas mais rapidamente e ver sua conta poupança aumentar com o tempo, a Kasasa tem exatamente as ferramentas que você precisa para chegar lá.

Talvez você precise de uma conta poupança de alto rendimento, uma conta corrente repleta de recompensas ou um empréstimo pessoal que o ajude a consolidar sua dívida existente e torná-la muito mais fácil e direta de gerenciar. Independentemente de suas necessidades específicas, a Kasasa e nossa rede nacional de instituições financeiras comunitárias estão aqui para ajudá-lo a colocar suas finanças em foco e se orgulhar de seu dinheiro.

-

10 dos nossos podcasts de dinheiro favoritos

Esses 10 podcasts de dinheiro podem ajudá-lo a começar a tomar decisões inteligentes sobre dinheiro, desde investir até economizar e declarar seus impostos. Se você é novo em podcasts ou já tem u

-

Cavando seu caminho para sair da dívida

É curioso que as pessoas muitas vezes se estressam com o dinheiro – cerca de 75% dos americanos dizem isso. Na realidade, o dinheiro é uma ferramenta que você usa para pagar dívidas de cartão de crédi

Artigos em Destaque

- 5 maneiras de dobrar seu dinheiro

- 5 maneiras de dobrar seu dinheiro

- Como construir riqueza

- Como investir dinheiro para aumentar sua riqueza

- Como construir riqueza em seus 30 anos

- Como pedir dinheiro educadamente:um guia de etiqueta

- Como fazer um orçamento:nosso guia passo a passo para gerenciar seu dinheiro

- Guia para automatizar a gestão do seu dinheiro

-

Como investir dinheiro em seus 20 anos

Como investir dinheiro em seus 20 anos Amadurecer é difícil. Se você está na casa dos 20 anos, pode tentar conciliar várias responsabilidades financeiras:empréstimos estudantis, aluguel, contas médicas, pagamentos de carro, empréstimos est...

-

Como ser um adulto:um guia passo a passo para reunir seus S$%t

Como ser um adulto:um guia passo a passo para reunir seus S$%t Como recém-formado, é fácil ficar sobrecarregado com novas liberdades e novas responsabilidades. Não se preocupe! Aqui está o nosso guia passo a passo sobre como ser um adulto. Ser um jovem adult...