Nexus fiscal sobre vendas para comércio eletrônico:um guia de conformidade de 2024

A maioria dos vendedores de comércio eletrônico descobre o nexo fiscal sobre vendas da maneira errada:uma carta de um departamento de receita estadual sobre um local de estoque que eles não sabiam que possuíam ou um questionário de pré-auditoria solicitando que eles contabilizassem três anos de vendas não registradas. Nesse ponto, a questão não é mais se o dinheiro é devido. Torna-se quanto é devido e para quantos estados.

A razão pela qual isso acontece é que as regras do nexo mudaram mais rápido do que a maioria dos vendedores as rastreia, e a lacuna entre conhecer as regras e realmente ultrapassar um limite é onde os impostos atrasados se acumulam. Abaixo está o que conta como nexo, o que o desencadeia, como as plataformas de mercado se encaixam e o que fazer depois de ultrapassar um limite.

TL;DR

- Nexus =gatilho de obrigação fiscal: Uma empresa cria um nexo fiscal sobre vendas por meio da presença física ou atividade econômica (geralmente US$ 100 mil em vendas), e a maioria dos estados agora o aplica.

- As regras estão mudando em direção aos limites somente de vendas: A regra de 200 transações está sendo eliminada gradualmente, tornando a receita o principal gatilho em todos os estados.

- É mais do que apenas físico versus econômico: Mercado, cliques, afiliados e nexo de rastreamento ainda podem criar obrigações mesmo quando os vendedores pensam que estão cobertos.

- A conformidade se torna complexa rapidamente: Depois que o Nexus é acionado, os vendedores devem se registrar, configurar a cobrança de impostos, registrar regularmente e reconciliar os canais.

- Ignorar o nexo custa caro: Os estados identificam ativamente os vendedores, e a falta de registro pode levar a anos de impostos, multas e juros atrasados, muitas vezes evitáveis por meio de divulgação voluntária.

- Dados limpos e automação são importantes: Os vendedores multicanais mantêm a conformidade mantendo dados de transações estruturados, monitorando limites e usando ferramentas para lidar com sincronização, reconciliação e relatórios.

O que é o nexo fiscal sobre vendas?

A definição mais clara vem do Sales Tax Institute fornecida no LinkedIn, que acompanha como os estados definem e aplicam o nexo desde muito antes da Wayfair:

Nexus é a conexão entre uma empresa e um estado que cria uma obrigação de imposto sobre vendas. Antes de 2018, essa conexão era quase sempre física. Uma loja. Um armazém. Um funcionário. Então aconteceu a Wayfair. O Supremo Tribunal decidiu que a actividade económica por si só – vender o suficiente a um estado, mesmo sem presença física – pode criar nexo. A maioria dos estados agora tem limites de nexo econômico, geralmente US$ 100.000 em vendas ou 200 transações. O maior equívoco que ouvimos? ‘Não temos uma localização lá, então não temos nexo.’ Isso não é verdade há anos. E os estados estão se recuperando rapidamente.

Instituto de imposto sobre vendas

A frase estado do nexo significa apenas um estado onde você estabeleceu essa conexão. Você não escolhe quais estados; os fatos de como e onde você vende, escolha-os para você. E como todos os estados com um imposto sobre vendas impõem agora alguma forma de nexo económico, os vendedores que construíram o seu negócio assumindo que “só estou registado no meu estado de origem” estão geralmente por trás das regras reais.

Leia mais sobre imposto sobre vendas de comércio eletrônico .

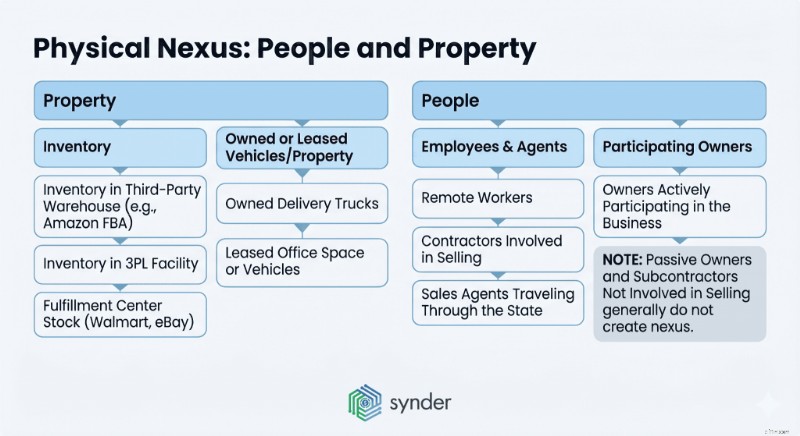

Nexo físico:pessoas e propriedades

O nexo físico é a forma mais antiga e mais simples. Se a sua empresa tiver pessoas ou propriedades em um estado, você terá vínculo com ele desde o primeiro dia – sem limite de vendas a ultrapassar, sem período de espera.

As duas categorias cobrem a maioria das situações. A propriedade inclui qualquer estoque que você armazene em um estado, mesmo que você não seja o proprietário do depósito:produtos mantidos em uma instalação da Amazon FBA, mercadorias em um provedor de logística terceirizado ou estoque em um centro de distribuição do Walmart, eBay ou outra plataforma. Os veículos próprios ou alugados também contam, assim como as propriedades arrendadas. Pessoas significam funcionários, prestadores de serviços envolvidos em vendas, agentes de vendas viajando pelo estado e trabalhadores remotos – mesmo que sua sede esteja em outro lugar. Contam os proprietários que participam do negócio; proprietários passivos e subcontratados não envolvidos na venda geralmente não o fazem.

Como é:uma empresa de preparação de refeições com sede no Brooklyn, com um escritório em Nova York, que envia para clientes na Califórnia, tem presença física em Nova York no dia em que abre. No dia em que o Amazon FBA armazena seu estoque em um centro de distribuição da Califórnia, ele também tem presença física na Califórnia. É por isso que os vendedores multicanais que usam o FBA precisam ter cuidado, pois uma única transferência de estoque pode criar uma obrigação de registro em um estado do qual você nunca vendeu um único pedido direto ao consumidor.

Um atalho mental útil :o nexo físico segue pessoas e propriedades, não onde o cliente está. Se nem você nem as suas coisas estiverem no estado, o nexo físico está fora de questão, mas o nexo económico está a começar.

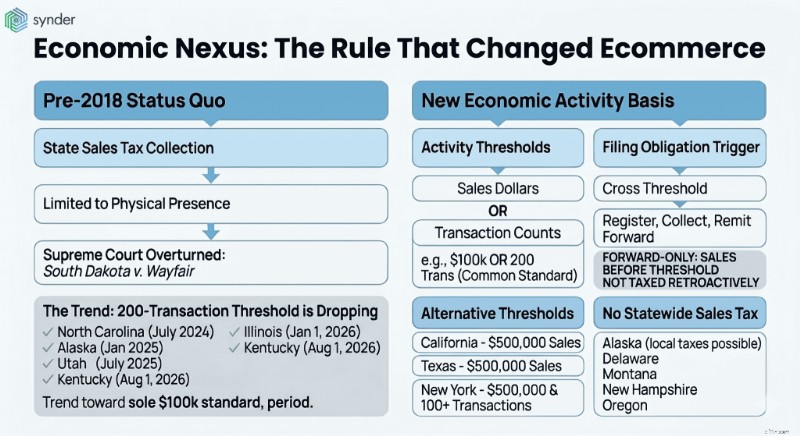

Nexo econômico:a regra que mudou o comércio eletrônico

Antes de junho de 2018, um estado só poderia exigir que você coletasse imposto sobre vendas se você tivesse presença física lá. O caso Dakota do Sul v. Wayfair da Suprema Corte decisão anulou isso. Os estados podem agora impor cobrança a vendedores remotos com base puramente na actividade económica do estado:dólares de vendas, contagens de transacções, ou ambos.

Em poucos meses, todos os estados com imposto sobre vendas adotaram alguma versão de regra de nexo econômico. O padrão mais comum, baseado na lei de Dakota do Sul, tem sido US$ 100.000 em vendas brutas OU 200 transações separadas no ano civil atual ou anterior. Se você ultrapassar qualquer um dos limites, será obrigado a registrar, cobrar e remeter daqui para frente (embora não deva impostos atrasados sobre as vendas que o levaram até lá).

O limite de 200 transações está prestes a acabar

Esse padrão está mudando rapidamente. De acordo com o Gráfico Estadual do Nexus Econômico do Sales Tax Institute, todos os estados com um imposto sobre vendas agora impõem o nexo econômico, mas o gatilho de 200 transações está sendo removido em todo o país.

A Carolina do Norte desistiu em julho de 2024, o Alasca seguiu em janeiro de 2025, Utah fez o mesmo em julho de 2025, Illinois removeu sua contagem de transações em 1º de janeiro de 2026 e Kentucky está programado para seguir em 1º de agosto de 2026. A tendência aponta para US$ 100.000 em vendas como o padrão de nexo econômico dominante (e em muitos casos o único).

Para vendedores de alto volume e preços baixos (por exemplo, uma marca de guloseimas para animais de estimação que vende itens de US$ 8), esta é uma boa notícia em estados que reduziram o limite de transação:1.000 pequenas vendas somando US$ 40.000 não acionam mais uma obrigação de arquivamento. Para todos os outros, a mudança é principalmente esclarecedora. A barra agora é o dólar de vendas, ponto final.

Estados que não seguem a regra dos US$ 100.000

Alguns estados ficam fora do padrão de US$ 100.000 quadro:

- Califórnia – Limite de vendas de US$ 500.000 (somente vendas)

- Texas – Limite de vendas de US$ 500.000 (somente vendas)

- Nova York – US$ 500.000 em vendas e mais de 100 transações

Estados sem imposto estadual sobre vendas:

- Alasca – nenhum imposto estadual (as jurisdições locais podem impor os seus próprios)

- Delaware

- Montana

- Nova Hampshire

- Oregon

Limites do nexo econômico por estado (2026)

A tabela abaixo cobre todos os 45 estados com imposto sobre vendas, mais Washington, D.C. Os cinco estados sem imposto sobre vendas em todo o estado (Alasca, Delaware, Montana, New Hampshire e Oregon) estão excluídos.

Nota : As jurisdições locais no Alasca ainda podem impor seus próprios impostos, portanto, os vendedores de grandes volumes que enviam para cidades do Alasca devem verificar as regras locais separadamente.

Estado Limite de vendas Limite de transação Lógica/notas Alabama $ 250.000 Nenhum Somente vendas Arizona $ 100.000 Nenhum Somente vendas desde 2021 (TPT) Arkansas $ 100.000 200 OU - qualquer um dos gatilhos de limite Califórnia $ 500.000 Nenhum Somente vendas Colorado $ 100.000 Nenhum Somente vendas (limite de transação removido 2019)Connecticut$100.000AND 200AND – ambos devem ser atendidosFlórida$100.000NenhumSomente vendas (apenas no ano civil anterior)Geórgia$100.000200OR – qualquer limite acionaHavaí$100.000200OR (imposto de consumo geral imposto)Idaho$100.000NenhumSomente vendasIllinois$100.000Nenhum Limite de transação removido em 1º de janeiro de 2026Indiana$100.000NenhumSomente vendas (200 transações revogadas 2024)Iowa$100.000NenhumSomente vendasKansas$100.000NenhumSomente vendasKentucky$100.000200 (até 1º de agosto de 2026)OU até 1º de agosto de 2026, então $100K somenteLouisiana$100.000NenhumSomente vendas (limite de transação removido 2023) Maine $ 100.000 Nenhum Somente vendas Maryland $ 100.000 200 OU - qualquer limite aciona Massachusetts $ 100.000 Nenhum Somente vendas Michigan $ 100.000 200 OU - qualquer limite aciona Minnesota $ 100.000 200 OU - qualquer limite acionaMississippi$250.000NenhumApenas vendasMissouri$100.000NenhumApenas vendasNebraska$100.000200OU – qualquer um dos acionadores de limiteNevada$100.000200OR – um dos acionadores de limiteNova Jersey$100.000200OU – qualquer um dos acionadores de limiteNovo México$100.000NenhumApenas vendas (bruto imposto sobre receitas) Nova York $ 500.000 Mais de 100 E - ambos devem ser atendidos Carolina do Norte $ 100.000 Nenhum Limite de transação removido julho de 2024 Dakota do Norte $ 100.000 Nenhum Somente vendas Ohio $ 100.000 200 OU - qualquer um dos limites gatilhosOklahoma$100.000NenhumApenas vendasPensilvânia$100.000NenhumSomente vendas (12 meses consecutivos)Rhode Island$100.000200OU - qualquer um dos gatilhos de limiteCarolina do Sul$100.000NenhumSomente vendasDakota do Sul$100.000NenhumSomente vendas (limite de transação removido 2023)Tennessee$100.000NenhumSomente vendasTexas$500.000NenhumSomente vendasUtah$100.000NenhumLimite de transação removido julho de 2025Vermont$100.000200OR – qualquer limite acionaVirginia$100.000200OR – qualquer limite acionaWashington $ 100.000 Nenhum Somente vendas West Virginia $ 100.000 200 OU - qualquer um dos limites aciona Wisconsin $ 100.000 Nenhum Somente vendas (limite de transação removido em 2021) Wyoming $ 100.000 Nenhum Somente vendas (limite de transação removido em 2024) Washington, DC $ 100.000 200 OU - também gatilhos de limite

Use isso como referência, não como um roteiro de registro. Limites, períodos de medição e o que conta para as vendas brutas (apenas tributáveis? vendas isentas também? vendas no mercado? ) variam e vários estados mudaram as regras nos últimos 12 meses. Sempre confirme com o departamento de receita do estado ou com um consultor fiscal sobre vendas licenciado antes de cancelar ou pular um registro.

Outras maneiras pelas quais o Nexus pode pegar você desprevenido

Além do nexo físico e econômico, também existem alguns tipos de nexo menos discutidos:

- Nexo de mercado: Se você vende através da Amazon, Walmart, eBay, Etsy ou TikTok Shop, essas plataformas são geralmente classificadas como facilitadoras de mercado e obrigadas a coletar e remeter impostos sobre vendas em seu nome. Isso nem sempre significa que você está totalmente isento de responsabilidade, porque muitos estados ainda contabilizam as vendas do mercado em seu próprio limite de nexo econômico, o que pode exigir que você se registre mesmo que o mercado esteja cobrando o imposto real.

- Nexo de cliques: Alguns estados dizem que você tem presença física se as afiliadas locais enviarem clientes a você por meio de links de referência. Aproximadamente 15 estados têm leis de nexo de cliques em vigor, incluindo Nova York, Califórnia, Pensilvânia, Connecticut, Maine, Rhode Island, Vermont, Louisiana, Arkansas e Kansas – com limites normalmente definidos em US$ 10.000 em vendas baseadas em referências ao longo de 12 meses.

- Nexo de afiliado: Diferente de click-through, isso se aplica quando uma entidade relacionada (uma empresa controladora, empresa irmã ou marca afiliada) opera no estado e apoia significativamente suas vendas, por exemplo, lidando com devoluções ou fornecendo atendimento ao cliente.

- Nexo final: Mesmo depois de interromper a atividade que criou o nexo, alguns estados exigem que você continue coletando por um período definido. A Califórnia é um exemplo:se você ultrapassar o limite de US$ 500.000 durante um ano civil, permanecerá responsável pelo resto desse ano e pelo próximo, mesmo que suas vendas caiam abaixo do limite.

O nexo final é aquele que a maioria dos vendedores não percebe quando tentam “cancelar o registro” muito cedo. Verifique a regra em cada estado antes de interromper a coleta.

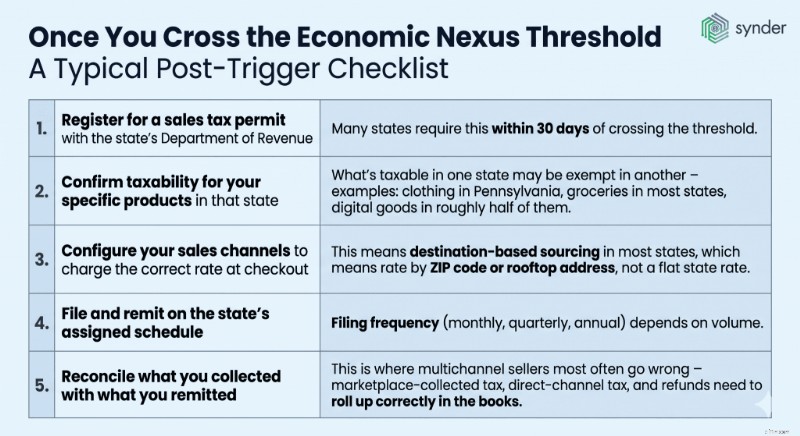

Depois de ultrapassar o limite

O desencadeamento do nexo é apenas o começo, e o que se segue é onde reside a verdadeira complexidade operacional.

Os EUA não são um sistema tributário único, mas uma rede de 12.414 jurisdições, com 681 alterações de taxas e 335 novas autoridades tributárias adicionadas somente em 2025, incluindo 108 novas cidades e 219 impostos distritais – o nível mais alto desde 2017, de acordo com a Vertex Inc.

Este é o ambiente em que os vendedores entram quando o nexo é acionado. Uma lista de verificação pós-gatilho típica é assim:

- Registre-se para obter uma licença de imposto sobre vendas com a Secretaria da Receita do estado. Muitos estados exigem isso dentro de 30 dias após ultrapassar o limite.

- Confirme a tributação de seus produtos específicos nesse estado. O que é tributável em um estado pode ser isento em outro:roupas na Pensilvânia, mantimentos na maioria dos estados, produtos digitais em aproximadamente metade deles.

- Configure seus canais de vendas para cobrar a taxa correta na finalização da compra. Isso significa fornecimento baseado no destino na maioria dos estados, o que significa taxa por CEP ou endereço no telhado, e não uma taxa estadual fixa.

- Arquivar e enviar de acordo com o cronograma atribuído pelo estado. A frequência de arquivamento (mensal, trimestral, anual) depende do volume.

- Reconcilie o que você coletou com o que você enviou. É aqui que os vendedores multicanais mais frequentemente erram:os impostos cobrados no mercado, os impostos de canal direto e os reembolsos precisam ser contabilizados corretamente.

Quanto pode custar uma taxa errada sobre vendas

Quanto custa estar errado depende do estado. De acordo com as taxas de imposto sobre vendas estaduais e locais da Tax Foundation de 2026, Louisiana tem a maior taxa combinada de imposto sobre vendas estadual e local com 10,11%, seguida pelo Tennessee com 9,61%, Washington com 9,51% e Arkansas e Alabama empatados com 9,46%. A média nacional ponderada pela população é de 7,53%. Portanto, um vendedor que desencadeou o nexo na Louisiana há três anos e nunca se registrou está enfrentando uma exposição fiscal retroativa de cerca de 10% de cada venda na Louisiana, mais multas e juros.

O que acontece se você ignorar o nexo

Os estados não estão esperando que os vendedores descubram isso por conta própria. Questionários de pré-auditoria, compartilhamento de dados de mercado e rastreamento de inventário a partir de relatórios da FBA dão aos departamentos de receitas estaduais uma imagem muito mais clara de quem deveria ser registrado do que há cinco anos. Estados como Illinois e Missouri estão enviando ativamente esses questionários agora, e ignorar um deles é o que leva uma investigação em estágio inicial a uma auditoria completa com multas e impostos atrasados anexados.

Se um estado achar que você pode ter presença física, o primeiro contato geralmente é um questionário perguntando sobre a localização do seu estoque, volume de vendas e plataformas. A forma como você responde determina se isso se transformará em uma auditoria completa. Os vendedores que não respondem, ou respondem de forma imprecisa, enfrentam impostos retroativos durante todo o período de retrospectiva (normalmente três a quatro anos, às vezes mais), penalidades acumuladas e juros acumulados diariamente.

A matemática dos impostos atrasados

Um vendedor que deveria ter se registrado no Tennessee há três anos, ganhando US$ 400 mil por ano lá, espera cerca de US$ 115 mil em impostos atrasados à taxa combinada de 9,61% do estado, antes do acúmulo de multas e juros. Os acordos de divulgação voluntária (VDAs), em que um vendedor aborda primeiro o estado e se oferece para fazer um acordo, geralmente são um caminho muito melhor do que esperar por um questionário. A maioria dos estados limitará o retrocesso a três ou quatro anos e renunciará às penalidades em troca.

Como os vendedores multicanais permanecem em conformidade

Para vendedores com receita inferior a US$ 1 milhão em uma ou duas plataformas, o rastreamento manual com uma revisão trimestral pode funcionar:extraia um relatório de vendas por estado a cada trimestre, compare com o limite de cada estado e registre onde você o ultrapassou.

Isso se desfaz rapidamente quando um vendedor está em três ou mais plataformas. As vendas diretas do Shopify, Amazon, eBay, Walmart Marketplace e TikTok Shop não compartilham uma visão unificada das vendas de um cliente por estado. Os facilitadores do mercado gerem os seus próprios impostos, mas estas vendas ainda contam para os limites do nexo económico na maioria dos estados. E o imposto real cobrado (seja por você, pelo mercado ou por ambos) deve ser reconciliado no sistema contábil se você quiser livros limpos no final do mês.

Leia nosso artigo sobre contabilidade de comércio eletrônico multicanal .

Uma pilha de conformidade multiestado viável geralmente envolve três camadas:

- Dados de origem :dados de transações limpos e bem organizados fluindo de cada canal de vendas para seu razão geral, com impostos sobre vendas separados por estado e jurisdição. Esta é a camada gerenciada por ferramentas de automação como Synder, que sincroniza dados financeiros e de comércio eletrônico em mais de 30 plataformas em sistemas como QuickBooks, Xero, NetSuite, Sage Intacct e Intuit Enterprise Suite. Ele aplica códigos de impostos no momento da sincronização, agrupa por estado para lançamentos contábeis manuais e lida com impostos facilitadores de mercado separadamente para que não seja contabilizado duas vezes em seu imposto sobre vendas a pagar.

- Monitoramento Nexus: um sistema ou processo que sinaliza quando as vendas por estado estão se aproximando de um limite, para que o registro aconteça antes que a exposição aumente. Alguns vendedores fazem isso em uma planilha; os maiores usam ferramentas dedicadas de rastreamento de nexo.

- Arquivo e remessa: internamente, por meio de um provedor de conformidade fiscal sobre vendas (TaxJar, Avalara, Numeral, TaxCloud) ou por meio de um CPA especializado em impostos sobre vendas multiestaduais.

Confira 10 principais softwares de automação de impostos sobre vendas .

Como a automação ajuda empresas reais a lidar com impostos sobre vendas

Uma empresa de chocolate bean-to-bar com sede em Montreal que vendia para os EUA através da Stripe continuava enfrentando problemas fiscais porque os impostos provinciais canadenses e as isenções aos clientes dos EUA não estavam sendo aplicados de forma consistente. Depois de configurar as regras personalizáveis do Synder com lógica tributária condicional, eles agora podem aplicar taxas de Quebec ou Ontário para compradores canadenses, isentando automaticamente as transações nos EUA. O imposto correto é aplicado a cada transação à medida que ela chega, e quatro tipos diferentes de impostos são tratados sem qualquer trabalho manual.

A conclusão mais ampla: aplicar regras fiscais no momento em que os dados são sincronizados é muito mais confiável do que voltar mais tarde e tentar corrigir códigos fiscais em QuickBooks.

Se você quiser ver como esse tipo de automação lida com seus impostos sobre vendas, agende uma demonstração com Synder .

Considerações finais sobre o gerenciamento do nexo fiscal sobre vendas

A verdade sobre o nexo fiscal sobre vendas em 2026 é que não é mais uma questão de se um vendedor de comércio eletrônico multicanal tem presença em vários estados, mas quantos e qual . A Wayfair resolveu a questão jurídica há quase oito anos. As questões subsequentes sobre mercados, limites de transação, bens digitais e como os estados aplicam medidas contra vendedores não registados seguiram na mesma direção desde então:mais estados envolvidos, mais regras, aplicação mais rápida.

Os vendedores e as equipes financeiras que lidam bem com isso compartilham dois hábitos. Eles revisam suas vendas por estado trimestralmente, não anualmente, para que uma ultrapassagem do limite não passe despercebida por nove meses. E investem em dados de origem limpa:transações categorizadas por estado, jurisdição e código fiscal no ponto de sincronização, para que o registo, a apresentação e a reconciliação tenham os mesmos números.

Perguntas frequentes

Tenho que me registrar em todos os estados onde tenho clientes?

Não. Você só precisa se registrar em estados onde haja presença física, atividade econômica acima do limite do estado ou outra conexão qualificada. Vender algumas encomendas num estado sem ultrapassar o seu limite de vendas ou transacções não cria uma obrigação, embora alguns vendedores registem-se voluntariamente em estados onde esperam crescer.

O facilitador do mercado coleta impostos sobre vendas para todas as minhas vendas no mercado?

Na maioria dos estados, sim. Amazon, Walmart Marketplace, Etsy, eBay e plataformas semelhantes são obrigados a coletar e remeter impostos sobre vendas nas transações que facilitam. Mas os vendedores ainda devem confirmar que a plataforma está registada no estado relevante, contabilizar as vendas do mercado em relação ao seu próprio limite de nexo económico, quando o estado assim o exigir, e registar corretamente o imposto retido na fonte no mercado nos seus livros para evitar relatórios duplos.

Quanto tempo tenho para me registrar depois de acionar o nexo econômico?

Depende do estado. Muitos exigem registro dentro de 30 a 60 dias após ultrapassar o limite; alguns exigem isso até o primeiro dia do mês seguinte. Uma vez registrado, você deve começar a coletar impostos na próxima venda aplicável. Acordos de divulgação voluntária estão disponíveis na maioria dos estados para vendedores que percebem que ultrapassaram limites em períodos anteriores e desejam fazer um acordo antes de serem auditados.

Posso cancelar o registro se minhas vendas caírem abaixo do limite de um estado?

Em alguns estados, sim, mas as regras de rastreamento em outros (por exemplo, Califórnia) exigem a coleta contínua por um período definido após o término da atividade. Sempre verifique as regras de cancelamento de registro específicas do estado antes de interromper a cobrança e considere obter a confirmação de um consultor de impostos sobre vendas licenciado.

O nexo fiscal sobre vendas se aplica a SaaS ou produtos digitais?

Cada vez mais, sim. Cerca de metade dos estados dos EUA tributam explicitamente SaaS e produtos digitais; outros aplicam as regras existentes de imposto sobre vendas a bens digitais por meio de orientação da agência. Kentucky começou a tributar software habilitado para IA e SaaS em janeiro de 2026 sob definições ampliadas de software de computador pré-escrito, e vários outros estados adicionaram ou esclareceram regras sobre bens digitais nos últimos 18 meses. Os vendedores de SaaS devem tratar o nexo e a tributação como duas questões distintas:o nexo informa se você está no sistema e a tributação informa se o seu produto específico está sujeito a impostos naquele estado.

-

Quanto dinheiro você realmente ganha vendendo coisas como Rodan + Fields?

Elaina Watley, Alexis Stoudemire e Amber Sabathia posam com representantes da Rodan + Fields durante um evento em 17 de abril de 2014 , em Alpine, Nova Jersey. Todo feed do Facebook tem pelo menos um

-

Esta palavra faz você aproveitar mais as compras

p Você já sentiu que os bens de consumo com os quais você interage todos os dias estão sem um pouco de brilho? Você guarda a menor lasca de arrependimento sobre algo que comprou recentemente? Existe u

Artigos em Destaque

- 4 Considerações Contábeis Especiais para Escritórios de Advocacia

- O que são demonstrações financeiras?

- Previsão Financeira:Um Guia para Pequenas Empresas

- O que é o Sistema de Inventário Periódico?

- O que é automação AP e como funciona?

- Descontos de pagamento antecipado:sua empresa deve usá-los?

- Período de Retorno Descontado

- Custeio Baseado em Atividades x Custeio por Absorção:Qual é a Diferença?

-

Mercado em alta vs mercado em baixa

Mercado em alta vs mercado em baixa Como saber a diferença entre um mercado em alta e um mercado em baixa ... e como negociar em um mercado em alta e em um mercado em baixa p Um mercado em alta é quando o preço está em tendência de alt...

-

Qual é o princípio de acumulação?

Qual é o princípio de acumulação? O princípio de competência é um conceito contábil que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de quando os fluxos de caixa reais para a transaçã...