Custo Anual Equivalente - Definição de EAC

Qual é o Custo Anual Equivalente (EAC)?

O custo anual equivalente (EAC) é o custo anual de propriedade, operativo, e manter um ativo durante toda a sua vida. As empresas costumam usar EAC para decisões de orçamento de capital, pois permite que uma empresa compare a relação custo-benefício de vários ativos com longevidades desiguais.

0:46Custo Anual Equivalente (EAC)

Compreendendo o Custo Anual Equivalente (EAC)

O custo anual equivalente (EAC) é usado para uma variedade de finalidades, incluindo orçamento de capital. Mas é usado na maioria das vezes para analisar dois ou mais projetos possíveis com diferentes tempos de vida, onde os custos são a variável mais relevante.

Outros usos do EAC incluem o cálculo da vida útil ideal de um ativo, determinar se alugar ou comprar um ativo é a melhor opção, determinar a magnitude de quais custos de manutenção impactarão um ativo, determinar a economia de custos necessária para apoiar a compra de um novo ativo, e determinar o custo de manter o equipamento existente.

O cálculo da EAC leva em consideração uma taxa de desconto ou o custo de capital. Custo de capital é o retorno exigido necessário para fazer um projeto de orçamento de capital - como construir uma nova fábrica - valer a pena. O custo de capital inclui o custo da dívida e o custo do patrimônio líquido e é usado pelas empresas internamente para julgar se um projeto de capital vale o dispêndio de recursos.

Principais vantagens

- O custo anual equivalente (EAC) é o custo anual de propriedade, operativo, e manter um ativo durante toda a sua vida.

- EAC é frequentemente usado por empresas para decisões de orçamento de capital, pois permite que uma empresa compare a relação custo-benefício de vários ativos que têm uma vida útil desigual.

- EAC permite que os gerentes comparem os valores presentes líquidos de diferentes projetos em diferentes períodos, para determinar com precisão a melhor opção.

A Fórmula para o Custo Anual Equivalente

EAC =1− (1 + Taxa de desconto) −nPreço definido × Taxa de desconto onde:Taxa de desconto =Retorno necessário para fazer projectworthwhilen =Número de períodos

Como calcular o custo anual equivalente

- Pegue o preço ou custo do ativo e multiplique-o pela taxa de desconto.

- A taxa de desconto também é chamada de custo de capital, que é o retorno necessário para fazer um projeto de orçamento de capital, como construir uma nova fábrica, que vale a pena.

- No denominador, adicione 1 + a taxa de desconto e aumente o resultado como um expoente para o número de anos do projeto. Subtraia o resultado por 1 e divida o valor do numerador pelo denominador.

- Muitas calculadoras financeiras online estão disponíveis para calcular o EAC.

Exemplo de custo anual equivalente

Como dito anteriormente, EAC permite que os gerentes comparem NPVs de diferentes projetos em diferentes períodos, para determinar com precisão a melhor opção. Considere dois investimentos alternativos em equipamentos de maquinaria:

1. A máquina A tem o seguinte:

- Um desembolso de capital inicial de $ 105, 000

- Uma expectativa de vida de três anos

- Uma despesa de manutenção anual de $ 11, 000

2. A Máquina B tem o seguinte:

- Um desembolso de capital inicial de $ 175, 000

- Uma expectativa de vida de cinco anos

- Uma despesa de manutenção anual de $ 8, 500

O custo de capital para a empresa que toma a decisão é, portanto, de 5%.

Próximo, calculamos o EAC, que é igual ao valor presente líquido (VPL) dividido pelo fator de anuidade do valor presente ou A (t, r), levando em consideração o custo de capital ou r, e o número de anos em questão ou t.

O fator de anuidade é calculado da seguinte forma:

Fator de anuidade =r1− (1 + r) t1 onde:r =Custo de capital t =Número de períodos

Usando a fórmula acima, o fator de anuidade ou A (t, r) de cada projeto deve ser calculado. Esses cálculos seriam os seguintes:

Máquina A, No, r) =0,051− (1 + 0,05) 31 =2,72

Máquina B, No, r) =0,051− (1 + 0,05) 51 =4,33

Próximo, os custos iniciais devem ser divididos pelo fator de anuidade ou A (t, r) ao adicionar o custo de manutenção anual. O cálculo para EAC é:

Máquina EAC A =2,72 $ 105, 000 + $ 11, 000 =$ 49, 557

Máquina EAC B =4,33 $ 175, 000 + $ 8, 500 =$ 48, 921

Ao padronizar o custo anual, um gerente encarregado de uma decisão de orçamento de capital em que o custo é o único problema selecionaria a Máquina B porque ela tem um EAC $ 636 menor do que a Máquina A.

A diferença entre o custo anual equivalente e o custo para toda a vida

O custo de toda a vida é a despesa total de possuir um ativo durante toda a sua vida, desde a compra até o descarte, conforme determinado pela análise financeira. Também é conhecido como custo de "ciclo de vida", que inclui compra e instalação, custos de projeto e construção, custos operacionais, manutenção, custos de financiamento associados, depreciação, e custos de descarte.

O custo de toda a vida também leva em consideração certos custos que geralmente são esquecidos, como aqueles relacionados a fatores de impacto ambiental e social.

O custo anual equivalente (EAC) é o custo anual de propriedade, operativo, e manter um ativo ao longo de toda a sua vida, enquanto o custo total da vida é o custo total do ativo ao longo de toda a sua vida.

Limitações do uso do custo anual equivalente

Uma limitação com EAC, como acontece com muitas decisões de orçamento de capital, é que a taxa de desconto ou custo de capital deve ser estimado para cada projeto. Infelizmente, a previsão pode acabar sendo imprecisa, ou as variáveis podem mudar ao longo da vida do projeto ou do ativo que está sendo considerado.

-

Qual é o custo marginal?

p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi

-

Custo operacional

Quais são os custos operacionais? Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendi

Artigos em Destaque

-

O que é um custo capitalizado?

O que é um custo capitalizado? Um custo capitalizado é um custo incorrido da compra de um ativo fixo que se espera que produza diretamente um benefício econômico além de um ano ou do ciclo operacional normal de uma empresa. ...

-

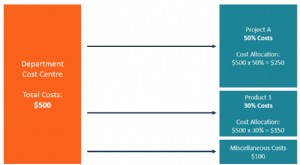

O que é alocação de custos?

O que é alocação de custos? A alocação de custos é o processo de identificação, acumulando, e atribuir custos a objetos de custos, como departamentos, produtos, programas, ou uma filial de uma empresa. Envolve a identificação do...