O que é reconhecimento de receita?

O reconhecimento de receita é um princípio contábil que define as condições específicas sob as quais receitaReceitaReceitaVenda é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e é reconhecida. Em teoria, há uma ampla gama de pontos potenciais em que a receita pode ser reconhecida. Este guia aborda os princípios de reconhecimento para IFRS e US GAAP.

Condições para reconhecimento de receita

De acordo com os critérios do IFRS, para que a receita seja reconhecida, as seguintes condições devem ser satisfeitas:

- Os riscos e benefícios da propriedade foram transferidos do vendedor para o comprador.

- O vendedor perde o controle sobre as mercadorias vendidas.

- A cobrança do ciclo de vendas e cobrança O ciclo de vendas e cobrança, também conhecido como receita, contas a receber, e ciclo de recebimentos (RRR), é composto por várias classes de produtos ou serviços é razoavelmente garantido.

- O valor da receita pode ser medido de maneira razoável.

- Os custos da receita podem ser medidos de maneira razoável.

As condições (1) e (2) são referidas como atuação . Em relação ao desempenho, ocorre quando o vendedor fez o que se esperava para ter direito ao pagamento.

A condição (3) é referida como Capacidade de cobrança . O vendedor deve ter uma expectativa razoável de que será pago pelo desempenho.

As condições (4) e (5) são referidas como Mensurabilidade. Devido à orientação contábil do princípio de correspondência, o vendedor deve ser capaz de combinar as receitas com as despesas. Portanto, tanto as receitas quanto as despesas devem ser razoavelmente mensuradas.

Reconhecimento de receita de contratos

IFRS 15, receita de contratos com clientes, estabelece as etapas específicas para o reconhecimento da receita. É importante observar que existem algumas exclusões do IFRS 15, como:

- Contratos de arrendamento (IAS 17)

- Contratos de seguro (IFRS 4)

- Instrumentos financeiros (IFRS 9)

Etapas no reconhecimento de receita de contratos

As cinco etapas para o reconhecimento da receita em contratos são as seguintes:

1. Identificando o Contrato

Todas as condições devem ser satisfeitas para que um contrato seja formado:

- Ambas as partes devem ter aprovado o contrato (seja por escrito, verbal, ou implícito).

- O ponto de transferência de bens e serviços; Produtos e Serviços; Um produto é um item tangível que é colocado no mercado para aquisição, atenção, ou consumo enquanto um serviço é um item intangível, que surge de podem ser identificados.

- As condições de pagamento são identificadas.

- O contrato tem substância comercial.

- A cobrança do pagamento é provável.

2. Identificando as obrigações de desempenho

Alguns contratos podem envolver mais de uma obrigação de desempenho. Por exemplo, a venda de um carro com aula complementar de direção seria considerada como duas obrigações de desempenho - a primeira sendo o próprio carro e a segunda sendo a aula de direção.

As obrigações de desempenho devem ser distintas umas das outras. As seguintes condições devem ser satisfeitas para que um bem ou serviço seja distinto:

- O comprador (cliente) pode se beneficiar dos bens ou serviços por conta própria.

- O bem ou serviço é identificado separadamente no contrato.

3. Determinando o Preço de Transação

O preço da transação é geralmente determinado prontamente; a maioria dos contratos envolve um valor fixo. Por exemplo, um preço de $ 20, 000 para a venda de um automóvel com aula complementar de condução. O preço da transação, nesse caso, seria $ 20, 000

4. Alocação do preço da transação às obrigações de desempenho

A alocação do preço da transação para mais de uma obrigação de desempenho deve ser baseada nos preços de venda autônomos das obrigações de desempenho.

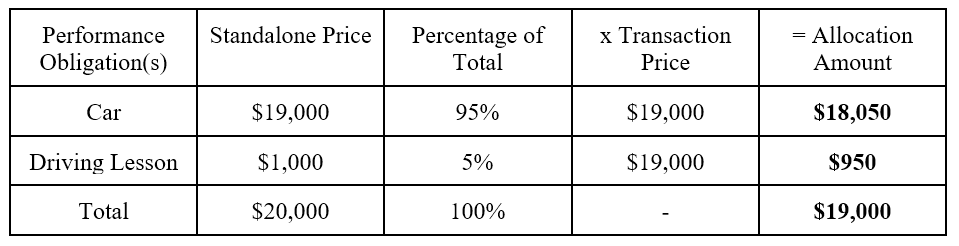

Por exemplo, um contrato envolve a venda de um carro com aula complementar de direção. O preço total da transação é $ 20, 000. O preço de venda independente do carro é $ 19, 000, enquanto o preço de venda autônomo da aula de direção é de US $ 1, 000. A alocação do preço da transação seria a seguinte:

Nota:A porcentagem do total é simplesmente o preço autônomo dividido pelo preço autônomo total. Por exemplo, a porcentagem do total para o carro seria calculada como $ 19, 000 / $ 20, 000 =95%.

5. Reconhecendo a receita de acordo com o desempenho

Lembre-se das condições para o reconhecimento da receita. As condições (1) e (2) estabelecem que a receita seria reconhecida quando o vendedor fizesse o que se esperava que tivesse direito ao pagamento. Portanto, a receita é reconhecida:

- Em um ponto no tempo; ou

- Hora extra

No exemplo acima, a receita associada ao carro seria reconhecida no momento em que o comprador toma posse do carro. Por outro lado, a lição complementar de direção seria reconhecida quando o serviço fosse prestado.

As entradas de diário de reconhecimento de receita para as duas obrigações de desempenho (carro e aula de direção) seriam as seguintes:

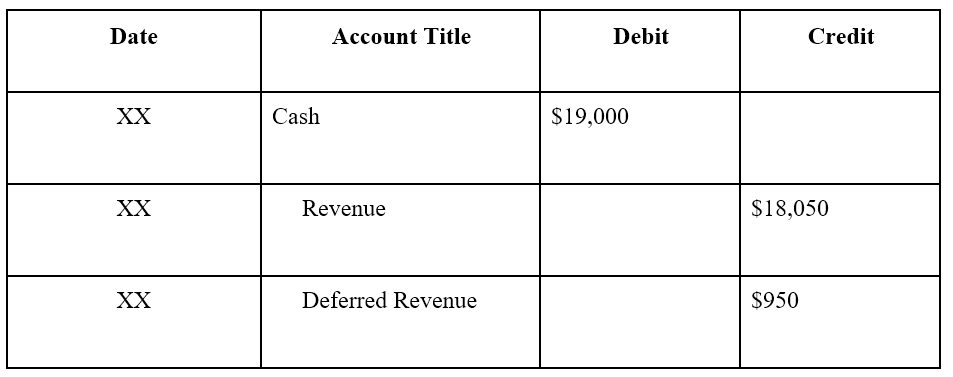

Para a venda do carro e aula de direção gratuita:

Nota:A receita é reconhecida pela venda do carro ($ 18, 050) mas não para a aula complementar de condução porque ainda não foi ministrada.

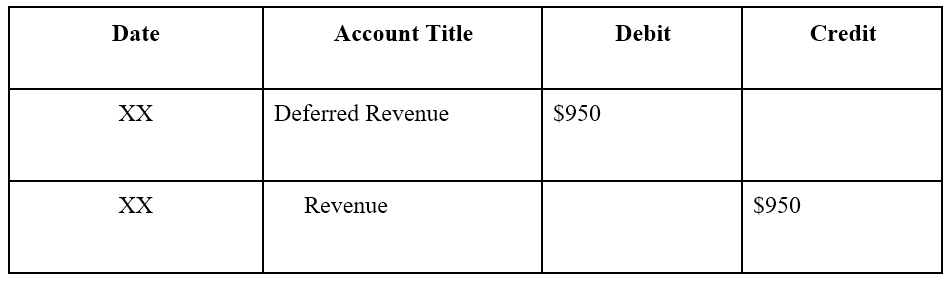

Quando a aula complementar de direção tiver sido fornecida:

Observação:a receita é adiada até que a aula de direção seja fornecida.

Princípios de reconhecimento de receita GAAP

O Financial Accounting Standards Board (FASB), que define os padrões para o US GAAP, tem os 5 princípios a seguir para o reconhecimento de receita:

- Identifique o contrato do cliente

- Identifique as obrigações no contrato do cliente

- Determine o preço da transação

- Alocar o preço da transação de acordo com as obrigações de desempenho no contrato

- Reconhecer a receita quando as obrigações de desempenho forem cumpridas

Saiba mais sobre os princípios no site do FASB.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Modelo de declaração de três declarações 3 O modelo de declaração de 3 vincula a declaração de renda, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

-

O que é Skimming de preço?

Skimming de preços, também conhecido como preço skim, é uma estratégia de precificação na qual uma empresa cobra um preço inicial alto e, em seguida, reduz o preço gradualmente para atrair clientes ma

-

O que é ARPU?

ARPU é a quantidade de dinheiro que uma empresa ganha de cada um de seus usuários. Quanto mais você cobra de seus clientes, mais importante se torna a compreensão de sua receita média por usuário. Par

Artigos em Destaque

-

O que é discriminação de preços?

O que é discriminação de preços? A discriminação de preços refere-se a uma estratégia de preços que cobra preços diferentes dos consumidores por bens ou serviços idênticos. Diferentes tipos de discriminação de preços 1. ...

-

O que é fixação de preço?

O que é fixação de preço? A fixação de preços refere-se a um acordo entre os participantes do mercado para aumentar coletivamente, diminuir, ou estabilizar prêmios para controlar a oferta e a demanda Oferta e demanda As leis d...