O que é NOPLAT?

p

p A métrica NOPLAT representa os ganhos gerados por uma empresa após subtrair os impostos de renda relacionados às operações principais e adicionar de volta os impostos pagos em excesso ao longo de um período contábil. Tanto a administração quanto os investidores costumam usar o NOPLAT para calcular o fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado é uma figura teórica do fluxo de caixa para uma empresa, presumindo que a empresa está totalmente livre de dívidas, sem despesas de juros. ou lucro após impostos.

p

p

p A métrica NOPLAT representa os ganhos gerados por uma empresa após subtrair os impostos de renda relacionados às operações principais e adicionar de volta os impostos pagos em excesso ao longo de um período contábil. Tanto a administração quanto os investidores costumam usar o NOPLAT para calcular o fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado é uma figura teórica do fluxo de caixa para uma empresa, presumindo que a empresa está totalmente livre de dívidas, sem despesas de juros. ou lucro após impostos.

p

Como calcular o NOPLAT

p O cálculo do lucro operacional líquido menos impostos ajustados pode ser feito de várias maneiras. Para referência, algumas fórmulas comuns são vistas abaixo: p p p

p

Usos de NOPLAT

p O NOPLAT é amplamente utilizado em finanças corporativas como um ajuste ao lucro líquido para representar os fluxos de caixa após os impostos disponíveis para todos os provedores de capital de uma empresa. NOPLAT é preferível em vez de lucro líquido em modelos de fluxo de caixa descontado (DCF) e modelos de aquisição alavancada (LBO) Compra alavancada (LBO) Uma aquisição alavancada (LBO) é uma transação em que um negócio é adquirido usando dívida como principal fonte de consideração. porque normaliza os efeitos da estrutura de capital. p NOPLAT é um componente essencial do cálculo de fluxos de caixa livres para avaliações de DCF em análises de fusões. Especialmente ao avaliar empresas-alvo. Como é uma métrica antes dos juros e depois dos impostos, NOPLAT é uma medida de receita que exclui o impacto do financiamento da dívida, incorporando o custo da dívida e o benefício fiscal. Como resultado, pode ser visto como uma medida melhor de eficiência operacional do que o lucro líquido. Simplificando, NOPLAT representa como as operações centrais de uma empresa são realizadas, líquido de impostos ajustados. p Usando NOPLAT, os ganhos podem ser medidos sem o impacto do serviço da dívida ou da alavancagem de uma empresa. Em outras palavras, o desempenho de diferentes empresas pode ser comparado sem ser obscurecido por diferentes estruturas de capital. Ele torna o NOPLAT útil para derivar os fluxos de caixa livres não alavancados de uma empresa e permite a avaliação das empresas-alvo sem o impacto da estrutura de capital. p Também, usar NOPLAT é benéfico na análise de fusões, uma vez que a estrutura de capital das empresas-alvo é irrelevante, especialmente se a empresa inteira estiver sendo adquirida. Deve-se notar que a natureza de algumas indústrias envolve custos operacionais mais elevados, portanto, comparar o NOPLAT entre empresas é mais significativo entre empresas do mesmo setor. pNOPAT vs. NOPLAT

p O lucro operacional líquido após impostos (NOPAT) e o lucro operacional líquido menos impostos ajustados (NOPLAT) são semelhantes e são facilmente confundidos um com o outro, mas eles não são exatamente os mesmos. O NOPAT é equivalente ao lucro operacional após impostos mencionado anteriormente. É uma medida de lucro que exclui benefícios fiscais. O NOPAT é comumente usado em valor econômico adicionado (EVA) Economic Value Added (EVA) Economic Value Added (EVA) mostra que a criação de valor real ocorre quando os projetos obtêm taxas de retorno acima de seu custo de capital e isso aumenta o valor para os acionistas. A técnica de renda residual que serve como um indicador de lucratividade na premissa de que a lucratividade real ocorre quando a riqueza é feita em cálculos. p A principal diferença entre as duas medidas de rentabilidade é que o NOPLAT inclui alterações nos impostos diferidos, de modo que o NOPAT é essencialmente NOPLAT sem os impostos diferidos. Onde houver impostos diferidos, O NOPLAT usa o imposto real pago às autoridades fiscais e deixa de fora o imposto diferido. p Os impostos diferidos são essencialmente impostos devidos ou pagos em excesso que representam um ativo ou um passivo no balanço de uma empresa. O NOPLAT pode dar uma imagem mais clara dos lucros operacionais do que o NOPAT, como também ajusta para despesas fiscais não operacionais. p Em muitos casos, Tanto o NOPAT quanto o NOPLAT podem ser muito semelhantes para muitas empresas, mas serão diferentes nas empresas que incorrem em impostos diferidos significativos. p Para resumir, NOPLAT não inclui o impacto da estrutura de capital e ajusta as mudanças nos impostos diferidos. pExemplo Prático

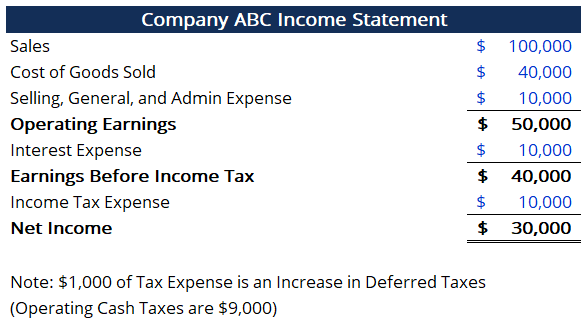

p Considere uma empresa com a seguinte demonstração de resultados: p p p

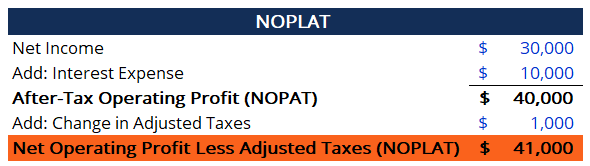

p Encontre o NOPLAT com base na demonstração de resultados. O cálculo é mostrado abaixo:

p

p

p

p Encontre o NOPLAT com base na demonstração de resultados. O cálculo é mostrado abaixo:

p

p  p

p No exemplo acima, nem todas as despesas tributárias vêm como resultado de operações. $ 1, 000 da despesa com impostos é atribuído a um aumento nos impostos diferidos. Então, o $ 1, 000 era essencialmente impostos sobre-acumulados.

p No cálculo do NOPAT, o aumento dos impostos diferidos pode ser ignorado. Contudo, ao calcular o lucro operacional líquido menos impostos ajustados, a mudança nos impostos diferidos deve ser adicionada para chegar ao valor correto.

p A partir do cálculo acima, ABC Company realizou $ 41, 000 em lucro operacional no período contábil, após o ajuste para impacto na estrutura de capital e mudanças nos impostos diferidos.

p

p

p No exemplo acima, nem todas as despesas tributárias vêm como resultado de operações. $ 1, 000 da despesa com impostos é atribuído a um aumento nos impostos diferidos. Então, o $ 1, 000 era essencialmente impostos sobre-acumulados.

p No cálculo do NOPAT, o aumento dos impostos diferidos pode ser ignorado. Contudo, ao calcular o lucro operacional líquido menos impostos ajustados, a mudança nos impostos diferidos deve ser adicionada para chegar ao valor correto.

p A partir do cálculo acima, ABC Company realizou $ 41, 000 em lucro operacional no período contábil, após o ajuste para impacto na estrutura de capital e mudanças nos impostos diferidos.

p

Recursos adicionais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Modelo de modelo DCF Modelo de modelo DCFEste modelo de modelo DCF fornece uma base para construir seu próprio modelo de fluxo de caixa descontado com diferentes suposições

- Passivo fiscal diferido / Ativo Passivo fiscal diferido / Ativo Um passivo ou ativo fiscal diferido é criado quando há diferenças temporárias entre o imposto contábil e o imposto de renda real.

- Considerações e implicações de fusões e aquisições Considerações e implicações de fusões e aquisições Ao conduzir fusões e aquisições, uma empresa deve reconhecer e revisar todos os fatores e complexidades que envolvem fusões e aquisições. Este guia descreve importantes

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

-

O que são impostos FICA?

p Este artigo foi verificado por nossos editores e por Troy Grimes, especialista em produtos fiscais com Credit Karma Tax®. A Lei de Contribuições de Seguros Federais, ou FICA, exige que os empreg

Artigos em Destaque

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a...

-

Qual é a renda mínima para declarar impostos?

Qual é a renda mínima para declarar impostos? Este artigo foi verificado por nossos editores e por Tolla Tu, especialista em impostos com Credit Karma Tax®. Foi atualizado para o ano fiscal de 2020. O código tributário tem regras específicas...