O que é uma despesa não operacional?

Uma despesa não operacional é uma despesa de negócios que não está relacionada às principais operações de negócios de uma empresa. Os itens mais comuns que se enquadram nessa categoria incluem despesas de juros Despesas de juros As despesas de juros surgem de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode e perda na venda de ativos. Outros tipos de despesas não operacionais incluem reduções de ativos e despesas de reestruturação ou legais que não ocorrem regularmente no curso normal dos negócios.

Como outras despesas, os itens são lançados como despesas na demonstração do resultado. Analistas financeiros, contadores, e outros profissionais geralmente separam as despesas operacionais das despesas não operacionais para ignorar os efeitos da escolha da estrutura de capital e despesas pontuais que podem levar a métricas financeiras não representativas.

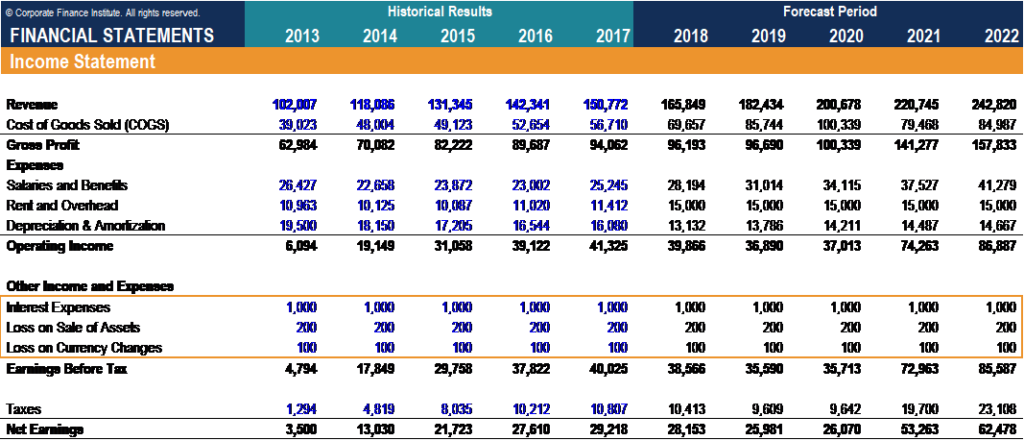

Como você pode ver abaixo, despesas não operacionais, como despesas e perdas com juros, geralmente se enquadram em "Outras receitas e despesas". Os itens ficam abaixo de “Receita operacional” ou EBITEBIT GuideEBIT significa Lucro Antes de Juros e Impostos e é um dos últimos subtotais na demonstração de resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. linha de negócios, uma vez que não estão relacionados com o negócio principal.

Resumo

- As despesas não operacionais não estão associadas às operações principais de uma empresa e são contabilizadas na demonstração do resultado em "Outras receitas e despesas".

- Os itens comuns que se enquadram na categoria incluem despesas de juros, perda na venda de ativos, baixas de ativos, e despesas ocasionais / de reestruturação ou outras despesas.

- É importante separar as despesas operacionais e não operacionais para a análise financeira. Também, você Entender o tratamento contábil das despesas não operacionais comuns é importante.

Importância de separar despesas operacionais e não operacionais

Incluir despesas não operacionais como juros e perdas ou despesas ocasionais no cálculo da receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas. subestimaria o verdadeiro desempenho financeiro da empresa. Por exemplo, subtraindo uma despesa jurídica única de $ 1, 000 abaixo das despesas operacionais subestimam o EBITDA em $ 1, 000. Além disso, se usarmos o referido valor de EBITDA para calcular um múltiplo EV / EBITDA, um receberá um múltiplo inflado. De forma similar, isso levará a imprecisões nas previsões financeiras, já que o EBITDA seria subestimado.

O problema oposto surgirá se a empresa registrar um ganho único com a venda de um ativo ou conversão de moeda. Em tais casos, incluir os itens antes de calcular a receita operacional exageraria o desempenho financeiro da empresa e impactaria negativamente seus múltiplos de avaliação.

O argumento acima é importante para determinar quais despesas devem ser incluídas ou excluídas durante o cálculo dos múltiplos de avaliação. Vamos considerar o valor da empresa (EV) Enterprise Value (EV) Enterprise Value, ou valor da empresa, é o valor total de uma empresa igual ao seu valor patrimonial, mais a dívida líquida, mais quaisquer múltiplos de interesses minoritários como exemplo. O valor da empresa é o valor das operações de negócios principais de uma empresa que está disponível para todos os investidores. Portanto, EV precisa ser emparelhado com uma métrica que:

- Inclui apenas despesas e receitas associadas às principais operações de negócios da empresa

- Está disponível para todos os investidores

É por isso que os múltiplos EV são calculados com o EBIT e o EBITDA e não com o lucro líquido. O EBIT e o EBITDA incluem apenas despesas e ganhos associados às operações de negócios principais da empresa e é um valor disponível para distribuir a todas as partes interessadas (ou seja, detentores de dívidas, governo, acionistas).

O lucro líquido está vinculado à capitalização de mercado, que representa o valor dos ativos principais e não essenciais que estão disponíveis apenas para investidores em ações. Portanto, a capitalização de mercado precisa usar uma métrica que:

- Inclui receitas e despesas das operações de negócios centrais e não centrais

- Está disponível apenas para investidores em ações

Pelas razões acima mencionadas, é extremamente importante separar as despesas operacionais das não operacionais, determinando sua natureza e frequência. Ao calcular as métricas financeiras para a realização de análises financeiras, é importante reverter quaisquer itens únicos ou não operacionais que afetem o EBIT e o EBITDA.

Tratamento de uma perda na venda de ativos e baixas de ativos

Despesas não operacionais como juros, perda na conversão de moeda, e despesas ocasionais jurídicas / de reestruturação são lançadas como despesas na demonstração do resultado, já que as transações resultam em um impacto direto no caixa. Contudo, o tratamento contábil e o relato de perdas na venda de ativos e baixas de ativos são ligeiramente diferentes, pois não há impacto direto no caixa. Os exemplos abaixo sobre seu tratamento contábil geralmente aparecem como perguntas de entrevista comuns para funções de finanças corporativas.

Exemplo 1:Planta de $ 100 vendida a $ 80; 50% da taxa de imposto

Impacto nas demonstrações financeiras:

- A perda de $ 20 é debitada na demonstração do resultado em outras receitas e despesas

- Usando uma taxa de imposto de 50%, o lucro líquido diminuiu em $ 10

- A perda de $ 20 não é monetária e é adicionada ao fluxo de caixa das operações

- CFO subiu $ 10

- O valor da venda de $ 80 é registrado nas atividades de investimento, então o caixa na parte inferior da demonstração dos fluxos de caixa aumentou em $ 90

- Os ativos caíram $ 10 (a planta caiu $ 100 e o caixa + A / R aumentou $ 90), e os lucros retidos caíram em $ 10, fazendo o balanço do balanço

Exemplo 2:Planta de $ 100, reduzido a $ 20; 50% da taxa de imposto

Impacto nas demonstrações financeiras:

- A perda de $ 80 é debitada na demonstração do resultado em outras receitas e despesas

- Usando uma taxa de imposto de 50%, o lucro líquido diminuiu em $ 40

- Perda de $ 80 não é dinheiro, e é adicionado de volta ao fluxo de caixa das operações

- O dinheiro aumentou em $ 40

- Os ativos caíram $ 40 (a planta caiu $ 80 e A / R subiu $ 40), e os lucros retidos caíram em $ 40, fazendo o balanço do balanço

Saber mais

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa

- Renda não operacionalRenda não operacionalRenda não operacional refere-se à parte da receita de uma empresa que não é atribuível às suas operações de negócios principais.

- Cobrança únicaCarga única Uma carga única, ou item não recorrente, é um item de linha de demonstração financeira que ocorre nas demonstrações financeiras de uma empresa em um

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é uma despesa variável?

O que é uma despesa variável? Oficialmente, uma despesa variável é um custo que muda mês a mês ou ocorre de forma irregular. Extraoficialmente, as despesas variáveis são provavelmente o culpado ma

Artigos em Destaque

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...

-

O que é despesa de aluguel?

O que é despesa de aluguel? A despesa com aluguel refere-se ao custo total de uso da propriedade alugada para cada período de relatório. Normalmente, está entre as maiores despesas relatadas pelas empresas. Apenas duas despesas ...