O que é lucro líquido?

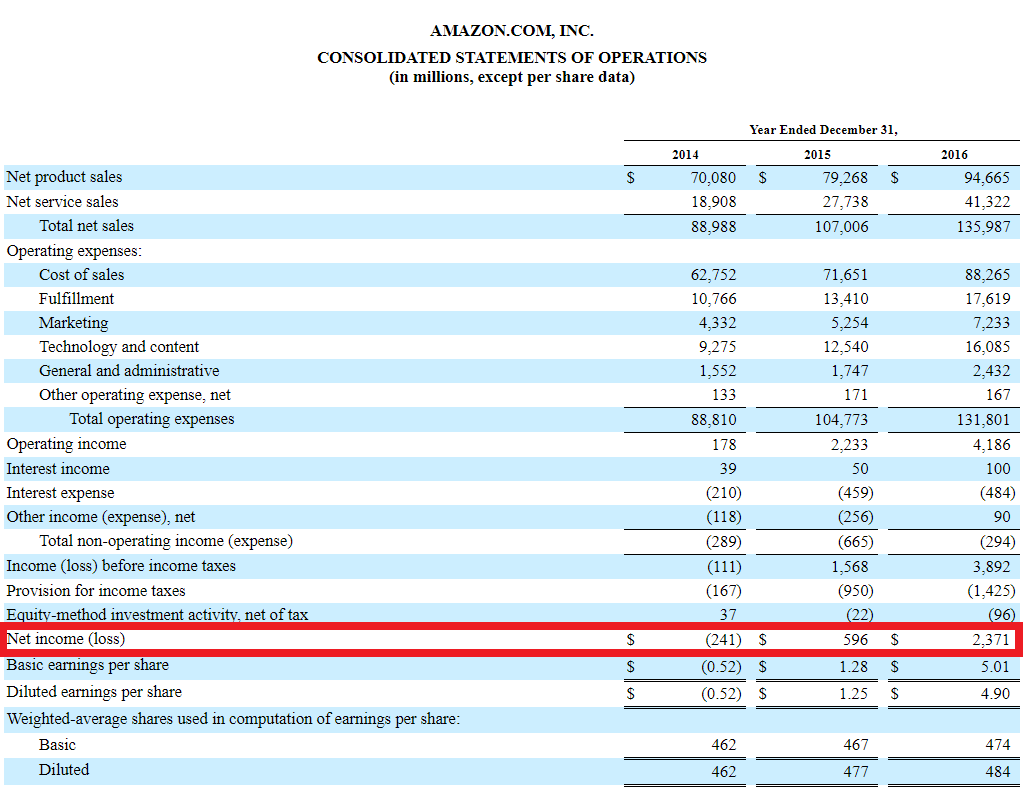

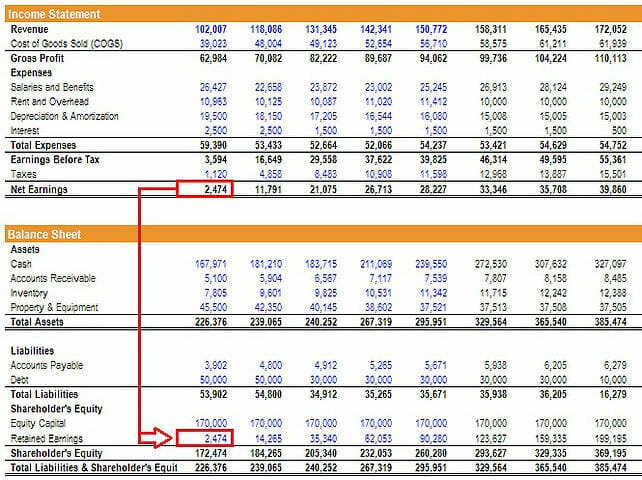

O lucro líquido é o valor do lucro contábil que sobrou de uma empresa após pagar todas as suas despesas. O lucro líquido é obtido com base na receita de vendasReceita de vendasReceita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e subtraindo o COGS, SG &ASG &ASG &A inclui todas as despesas de não produção incorridas por uma empresa em qualquer período. Inclui despesas como aluguel, anúncio, marketing, depreciação, e amortização, Despesa de jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode, impostos e quaisquer outras despesas.

O lucro líquido é o último item da linha na demonstração do resultadoDemonstração do resultadoA Demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra os lucros e perdas durante um período de tempo. O lucro ou propriamente dito. Algumas declarações de renda, Contudo, terá uma seção separada na parte inferior reconciliando os lucros retidos iniciais com os lucros retidos finais, através do lucro líquido e dividendos.

Outros nomes para receita líquida

O resultado final da demonstração de resultados de uma empresa tem três nomes comumente usados, que incluem:

- Resultado líquido

- Lucro líquido

- Lucro Líquido

Todos esses três termos significam a mesma coisa, o que às vezes pode ser confuso para pessoas que são novas em finanças e contabilidade.

Neste artigo, usamos todos os três termos de forma intercambiável.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Ligações a outras demonstrações financeiras

O lucro líquido é muito importante porque é um item de linha central para todas as três demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são as demonstrações de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Embora seja obtido por meio da demonstração de resultados, o lucro líquido também é usado no balanço patrimonial e na demonstração do fluxo de caixa.

O lucro líquido flui para o balanço patrimonial por meio dos lucros retidos, uma conta de patrimônio. Esta é a fórmula para encontrar os lucros retidos finais:

RE final =RE inicial + Lucro líquido - Dividendos

Supondo que não haja dividendos, a variação nos lucros retidos entre os períodos deve ser igual aos lucros líquidos nesses períodos. Se não houver menção de dividendos nas demonstrações financeiras, mas a mudança nos lucros retidos não é igual ao lucro líquido, então é seguro presumir que a diferença foi paga em dividendos.

Na demonstração do fluxo de caixa, o lucro líquido é usado para calcular os fluxos de caixa operacionais pelo método indireto. Aqui, a demonstração do fluxo de caixa começa com o lucro líquido e adiciona todas as despesas não monetárias que foram deduzidas na demonstração do resultado. De lá, a mudança no capital de giro líquido Capital de giro líquido Capital de giro líquido (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. é adicionado para encontrar o fluxo de caixa das operações.

Rentabilidade e retorno sobre o patrimônio líquido

O lucro líquido também é usado para determinar a margem de lucro líquido. Esta é uma medida útil de quão lucrativa a empresa é em uma base percentual, quando comparado ao seu passado ou a outras empresas.

A margem de lucro líquido também é usada no método da DuPont para decompor o retorno sobre o patrimônio líquido - ROEReturn on Equity (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que leva o retorno anual da empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido. A fórmula básica da DuPont divide o ROE em três componentes:

ROE =Margem de Lucro Líquido x Rotação Total de Ativos x Alavancagem Financeira

Analisar o ROE de uma empresa por meio deste método permite que o analista determine a estratégia operacional da empresa. Uma empresa com alto ROE devido às altas margens de lucro líquido, por exemplo, pode-se dizer que opera uma estratégia de diferenciação de produto.

Lucro líquido vs. fluxo de caixa

O lucro líquido é uma métrica contábil e não representa o lucro econômico ou os guias de avaliação do fluxo de caixaValuationFree para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão as melhores práticas de avaliação de negócios e como avaliar uma empresa usando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como usado em banco de investimento, pesquisa de capital, de um negócio.

Uma vez que o lucro líquido inclui uma variedade de despesas não monetárias, como depreciação, amortização, remuneração baseada em ações, etc, não é igual ao montante de fluxo de caixa que uma empresa produziu durante o período.

Por esta razão, analistas financeiros não medem esforços para desfazer todos os princípios contábeis e chegar ao fluxo de caixa para avaliar uma empresa.

Aprender mais, explore os cursos de modelagem financeira da CFI.

Recursos adicionais

A missão da CFI é ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. The Analyst Trifecta® GuideO guia final sobre como ser um analista financeiro de classe mundial. Você quer ser um analista financeiro de classe mundial? Você está procurando seguir as melhores práticas do setor e se destacar na multidão? Nosso processo, chamado The Analyst Trifecta® consiste em análises, apresentação e habilidades sociais. Os recursos CFI abaixo são projetados para fornecer as ferramentas e o treinamento de que você precisa para se tornar um grande analista financeiro:

- Como as 3 demonstrações estão vinculadas (webinar gratuito) CFI Webinar - Link as 3 Demonstrações Financeiras Este webinar trimestral CFI fornece uma demonstração ao vivo de como vincular as 3 demonstrações financeiras no Excel. Aprenda as fórmulas e o procedimento adequado de vinculação

- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Artigos em Destaque

-

O que é receita não operacional?

O que é receita não operacional? A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasD...

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...