O que é renda bruta ajustada (AGI)?

A renda bruta ajustada (AGI) se refere à renda bruta total de um indivíduo menos deduções específicas. AGI é o ponto de partida para calcular o imposto devido de um contribuinte individual nos Estados Unidos. O Internal Revenue Code (IRC) define dois conceitos - receita bruta e receita bruta ajustada em 26 Estados Unidos. §61 e §62, respectivamente.

De acordo com 26 U.S.C §61, a receita brutaRenda bruta A receita bruta refere-se à receita total auferida por um indivíduo em um contracheque antes dos impostos e outras deduções. Compreende todos os rendimentos de um contribuinte individual sendo definido como rendimento a título de compensação, pontas, receitas de negócios, royalties, anuidades, interesse, aluguéis, interesse de uma propriedade, etc.

Para a renda bruta, fazemos alguns ajustes para chegar à receita bruta ajustada, necessária para o cálculo dos impostos a pagar. Os ajustes se enquadram em certas categorias, conforme definido em 26 U.S.C. §61. Algumas das categorias principais são discutidas abaixo.

Renda bruta ajustada modificada (MAGI) vs. Renda bruta ajustada

É importante fazer uma distinção entre AGI modificado e AGI, que é um conceito relacionado e afeta o número AGI final.

A receita bruta ajustada modificada (MAGI) é obtida adicionando-se certas deduções feitas durante o cálculo da receita bruta ajustada. O MAGI é usado para verificar se o contribuinte tem direito a certas deduções. Por exemplo, se um contribuinte relatar um MAGI acima de $ 80, 000, então, eles não são elegíveis para deduções sobre os juros pagos sobre empréstimos estudantis.

Tipos de deduções

1. Deduções comerciais e comerciais

São as deduções aplicáveis aos proprietários de negócios individuais. Empreendedor; um empresário é uma pessoa que começa, designs, lançamentos, e dirige um novo negócio. Em vez de ser um funcionário e se reportar a um supervisor para serviços executados como proprietários e não funcionários.

2. Deduções comerciais e comerciais de funcionários

São as deduções que podem ser reivindicadas pelos funcionários por seus serviços executados como parte de um comércio ou negócio. O IRC define muitas dessas deduções, tal como:

- Despesas reembolsadas de funcionários :São as despesas incorridas pelo contribuinte na execução de serviços como trabalhador. Por exemplo, um funcionário pode reivindicar deduções se pagou acomodação durante uma viagem de negócios, e o benefício é pago pelo empregador e incluído na receita bruta.

- Certas despesas de artistas performáticos :As despesas incorridas por um artista performático em relação à entrega de suas apresentações. Por exemplo, um artista em turnê pode reivindicar deduções para suas despesas de viagem.

- Certas despesas de funcionários :Os funcionários do governo podem reivindicar deduções para despesas no desempenho de suas funções somente se os funcionários forem pagos com base em honorários.

- Certas despesas dos professores da escola :Os professores das escolas podem reivindicar deduções em suas receitas para despesas incorridas no fornecimento de seus serviços como educadores. Por exemplo, um professor de escola pode reivindicar descontos por artigos de papelaria comprados para uso em sala de aula.

- Certas despesas das reservas das forças armadas :Os membros das reservas das Forças Armadas dos Estados Unidos podem reivindicar despesas incorridas no desempenho de suas funções se essas obrigações exigirem que viajem mais de 160 quilômetros de casa.

3. Economia de aposentadoria

Os contribuintes que contribuem para Contas de Aposentadoria Individual (IRAs) podem reivindicar deduções conforme exigido por 26 U.S.C. §219. Atualmente, o valor da franquia é no máximo $ 5, 000 para menores de 50 anos. Os contribuintes com 50 anos ou mais podem reivindicar outro $ 1, 000 para um total de até $ 6, 000

4. Penalidades por perda de conta poupança

Freqüentemente, há penalidades para retirar fundos de uma conta de poupança antes da data estipulada. As penalidades podem ser deduzidas da receita bruta. Ele reduz a carga tributária sobre aqueles que podem precisar sacar suas economias devido a uma emergência.

5. Contas de poupança de saúde

Os contribuintes individuais que contribuem para uma Conta Poupança Saúde (HSA) podem reivindicar deduções até os limites definidos em 26 U.S.C §223. Uma HSA é uma conta de poupançaConta de poupança Uma conta de poupança é uma conta típica de um banco ou cooperativa de crédito que permite a um indivíduo depositar, seguro, ou retirar dinheiro quando necessário. Uma conta de poupança geralmente paga alguns juros sobre os depósitos, embora a taxa seja bastante baixa. onde o valor do qual só será usado para despesas médicas qualificadas.

6. Despesas com educação superior

O contribuinte pode reivindicar deduções de mensalidades pagas para o ensino superior ou universidade. De acordo com 26 U.S.C. §222, um contribuinte com uma renda bruta ajustada modificada de menos de $ 65, 000 podem reclamar $ 4, 000. Um contribuinte com uma renda bruta ajustada modificada entre $ 65, 000 e $ 80, 000 podem reclamar $ 2, 000. Um indivíduo com uma renda bruta ajustada modificada acima de $ 80, 000 não pode fazer quaisquer deduções.

7. Juros sobre empréstimos estudantis

A dedução é permitida sob 26 U.S.C. §221 para juros pagos em empréstimos estudantis. O valor é igual aos juros pagos durante o ano até o máximo de $ 2, 500

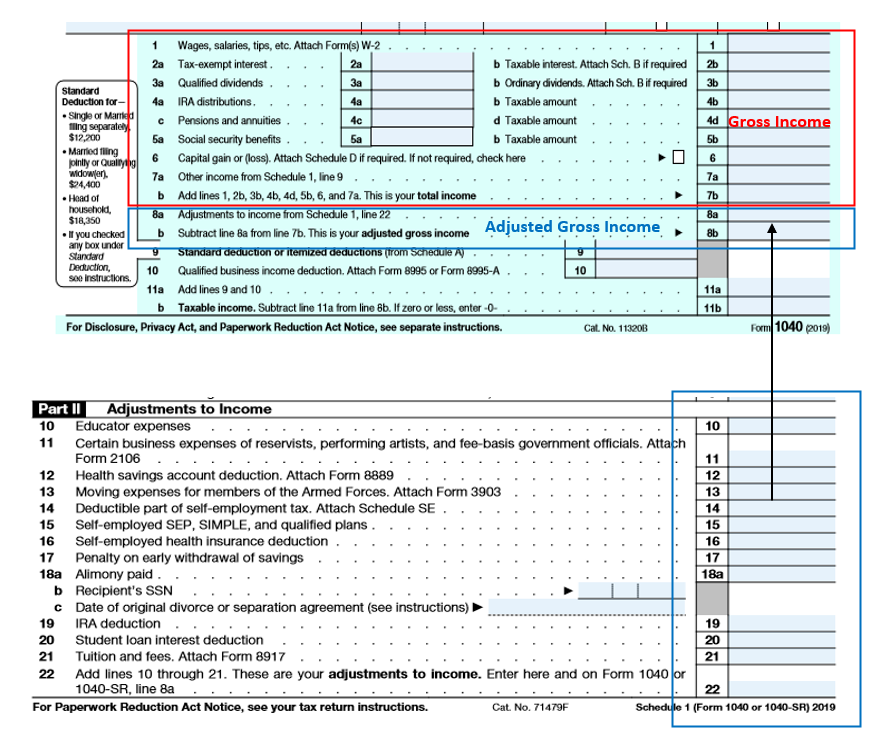

Formulário 1040

O formulário 1040 é o formulário que um contribuinte individual usa para declarar seus impostos. O primeiro item do formulário é a receita bruta. Depois de calcular a receita bruta, as deduções da Tabela I do formulário são subtraídas da receita bruta para se chegar à receita bruta ajustada.

O Anexo I faz parte do Formulário 1040, onde muitas das deduções discutidas acima são reivindicadas. A figura abaixo reproduz o Formulário 1040 e a parte correspondente do Anexo I.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Formulário 1040EZForm 1040EZForm 1040-EZ é um formulário de imposto de renda federal dos EUA oferecido pelo Internal Revenue Service (IRS) até o ano fiscal de 2017. Muitos americanos

- How to Use the IRS.gov WebsiteHow to Use the IRS.gov WebsiteIRS.gov é o site oficial do Internal Revenue Service (IRS), a agência de cobrança de impostos dos Estados Unidos. O site é usado por empresas e

- Diferenças permanentes / temporárias na contabilidade tributária Diferenças permanentes / temporárias na contabilidade tributária As diferenças permanentes são criadas quando há uma discrepância entre o lucro contábil antes dos impostos e o lucro tributável nas declarações de impostos e impostos

- Cronograma AS Cronograma O Cronograma A é um formulário de imposto de renda usado nos Estados Unidos para declarar deduções discriminadas. Ele está anexado ao Formulário 1040 para contribuintes que pagam imposto de renda anual. Os contribuintes podem optar por reivindicar uma dedução de declaração de imposto padrão ou discriminar suas deduções de qualificação linha por linha.

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

-

O que é a renda bruta ajustada modificada?

Este artigo foi verificado por nossos editores e um membro da equipe de especialistas do produto Credit Karma Tax®, liderado pela Gerente Sênior de Operações Christina Taylor. Foi atualizado para o

Artigos em Destaque

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...

-

O que é receita?

O que é receita? A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de ...