O que é um arrendamento operacional?

Um arrendamento operacional é um acordo para usar e operar um ativo sem transferência de propriedade. Ativos comuns Ativos tangíveis Os ativos tangíveis são ativos com uma forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são aqueles que são alugados, incluem imóveis, automóveis, aeronave, ou equipamento pesado. Ao alugar e não possuir, Os arrendamentos operacionais permitem que as empresas evitem registrar um ativo em seus balanços, tratando-os como despesas operacionais.

Arrendamento operacional vs. arrendamento de capital

Um arrendamento operacional é diferente de um arrendamento mercantil e deve ser tratado de forma diferente para fins contábeis. Sob um arrendamento operacional, o locatário não goza de risco de propriedade, mas não pode deduzir a depreciação para fins fiscais.

Para um arrendamento se qualificar como arrendamento financeiro. Arrendamento de capital vs arrendamento operacional. A diferença entre um arrendamento de capital vs arrendamento operacional - Um arrendamento de capital (ou arrendamento financeiro) é tratado como um ativo de uma empresa, deve atender a qualquer um dos seguintes critérios, conforme descrito pelo GAAP:

- O prazo do arrendamento é maior ou igual a 75% da vida útil estimada do ativo

- O valor presente dos pagamentos do arrendamento é maior ou igual a 90% do valor justo do ativo

- A propriedade do ativo pode ser transferida para o locatário no final do arrendamento

- O arrendamento contém uma opção de compra vantajosa para o arrendatário comprar o equipamento abaixo do valor de mercado no final do arrendamento

Adicionalmente, sob IFRS, existem mais alguns critérios que um arrendamento pode atender para se qualificar como arrendamento financeiro:

- Os ativos locados são especializados a ponto de apenas o locatário poder utilizar esses ativos, sem que sejam feitas grandes alterações.

Sob um arrendamento de capital, o locatário é considerado um proprietário e pode reivindicar depreciação e despesas com juros para fins fiscais. O bem arrendado e a obrigação de arrendamento são apresentados no balanço.

Capitalizando um arrendamento operacional

Se um arrendamento não atender a nenhum dos critérios acima, é considerado um arrendamento operacional. Os ativos adquiridos sob arrendamentos operacionais não precisam ser relatados no balanço patrimonial. Da mesma forma, arrendamentos operacionais não precisam ser relatados como um passivo no balanço patrimonial, pois não são tratados como dívida. A empresa não registra nenhuma depreciação para ativos adquiridos sob arrendamentos operacionais.

Contudo, se um arrendamento atender a qualquer um dos critérios acima, em vez disso, é considerado um arrendamento mercantil. Um arrendamento mercantil é tratado de maneira diferente de um arrendamento operacional. Em vez de ser tratado como uma despesa operacional, um arrendamento mercantil é considerado uma despesa de financiamento. Portanto, precisamos ajustar as despesas de aluguel, despesa de depreciação, e números de despesas de juros para contabilizar essa mudança.

Isso terá um efeito na receita operacional, que sempre aumentará quando essas despesas forem recategorizadas. Contudo, não terá nenhum efeito líquido no lucro líquido, pois a mudança nos números vai se equilibrar.

Existem dois métodos de capitalização de arrendamentos operacionais:o método de ajuste total e o método de aproximação.

1. Método de ajuste total

Etapa 1:coletar dados de entrada

Encontre as despesas de arrendamento operacional, receita operacional, dívida relatada, custo da dívida, e despesas de juros relatadas.

O custo da dívida pode ser encontrado usando a classificação do título da empresa. Se não houver classificação de título existente, uma classificação de título "sintético" pode ser calculada usando o índice de cobertura de juros da empresa. Usando o índice de cobertura de juros, compare-o com esta tabela criada pela New York University, Aswath Damodaran, professor da Stern Business School.

Os dados de entrada restantes podem ser encontrados nas demonstrações financeiras da empresa ou nas notas às demonstrações financeiras.

Etapa 2:Calcular o valor presente dos compromissos de arrendamento operacional

Ao capitalizar um arrendamento operacional, um analista financeiro está essencialmente tratando o arrendamento como uma dívida. Tanto o arrendamento quanto o ativo adquirido sob o arrendamento aparecerão no balanço patrimonial. A empresa deve ajustar as despesas de depreciação para contabilizar o ativo e as despesas com juros para contabilizar a dívida.

Para fazer isso, você deve encontrar o valor da dívida dos arrendamentos operacionais. Encontre o valor presente das despesas futuras de arrendamento operacional descontando as despesas de cada ano pelo custo da dívida Custo da dívida O custo da dívida é o retorno que uma empresa fornece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação. O método de anuidade pode ser usado se as despesas de arrendamento forem fornecidas e permanecerem constantes ao longo de um período de vários anos (por exemplo, anos 6 a 10).

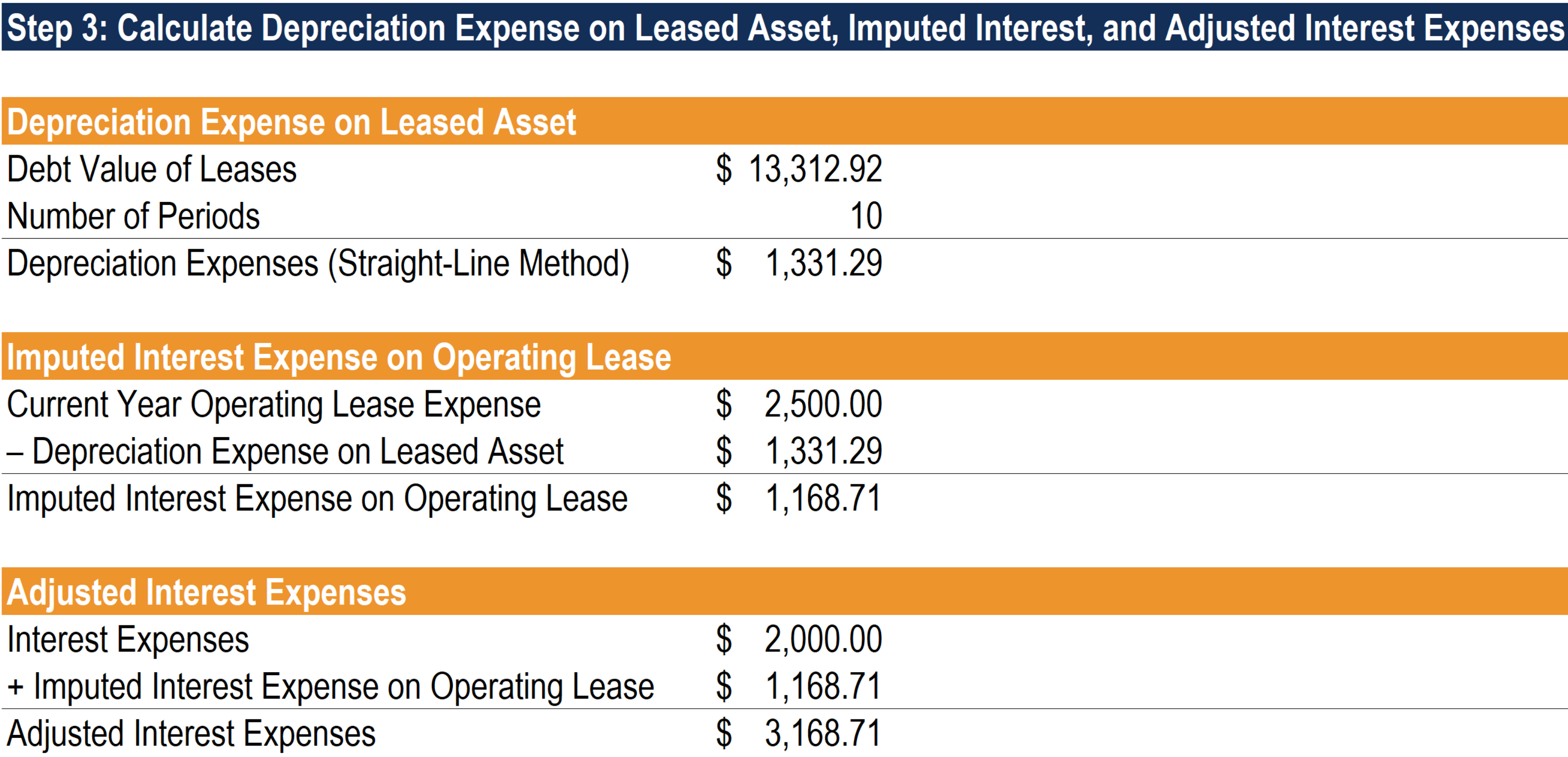

Etapa 3:Calcule as despesas de depreciação, Interesse imputado, e despesas de juros ajustadas

Precisamos calcular a depreciação e ajustar as despesas com juros. Para calcular a depreciação, usamos o valor da dívida de arrendamentos e empregamos o método linear de depreciação. Depreciação em linha reta. A depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com a linha reta.

Para ajustar despesas de juros, começamos com uma suposição simplificadora: a despesa de arrendamento operacional é igual à soma da despesa de juros imputada e depreciação. Com essa suposição, podemos usar nosso valor de depreciação calculado recentemente para encontrar despesas de juros imputadas em um arrendamento operacional. Pegue a diferença entre a despesa de arrendamento operacional do ano atual e nosso valor de depreciação calculado para encontrar os juros imputados sobre o arrendamento.

Finalmente, adicione a despesa de juros imputada em um arrendamento operacional às despesas de juros para obter os juros ajustados.

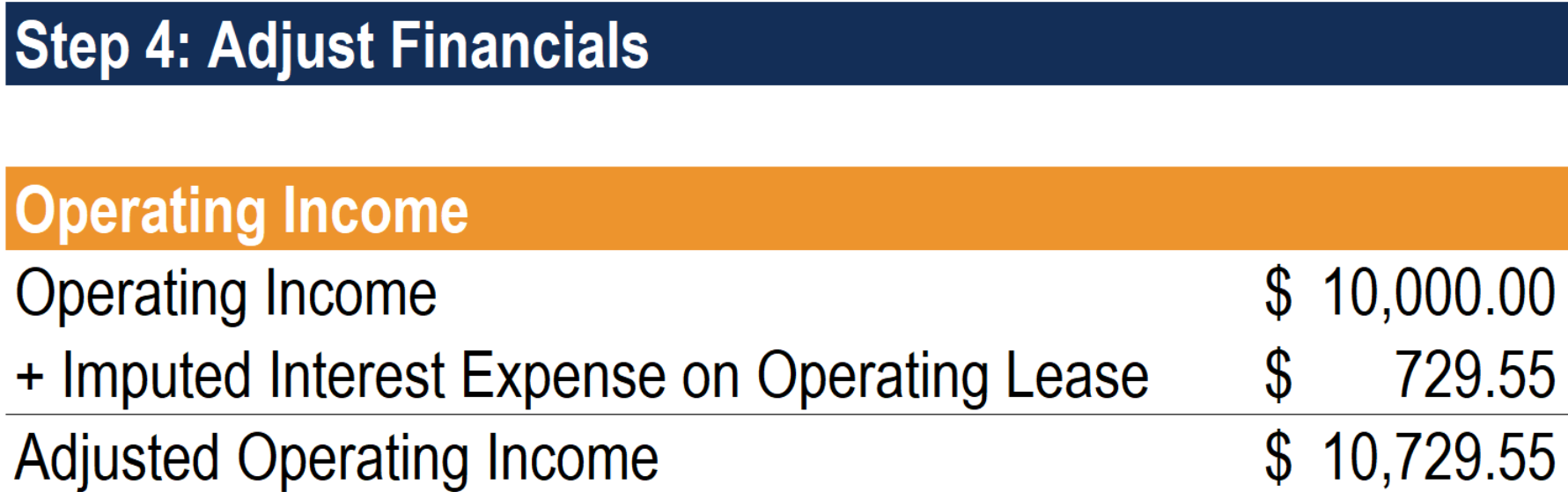

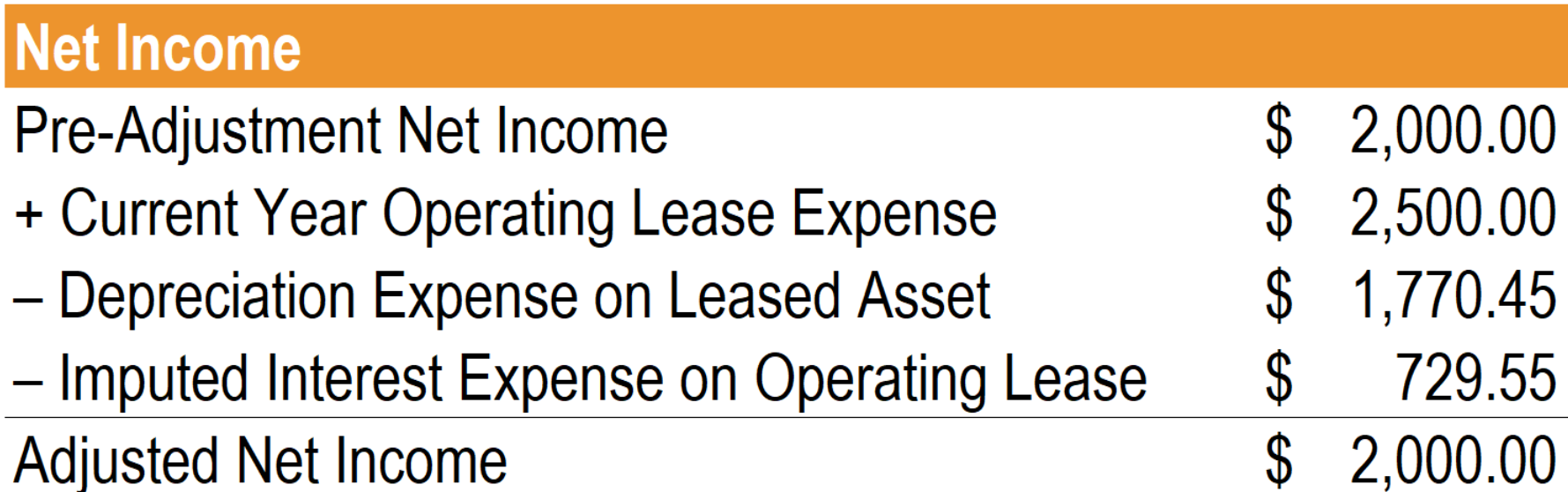

Etapa 4:ajuste as finanças

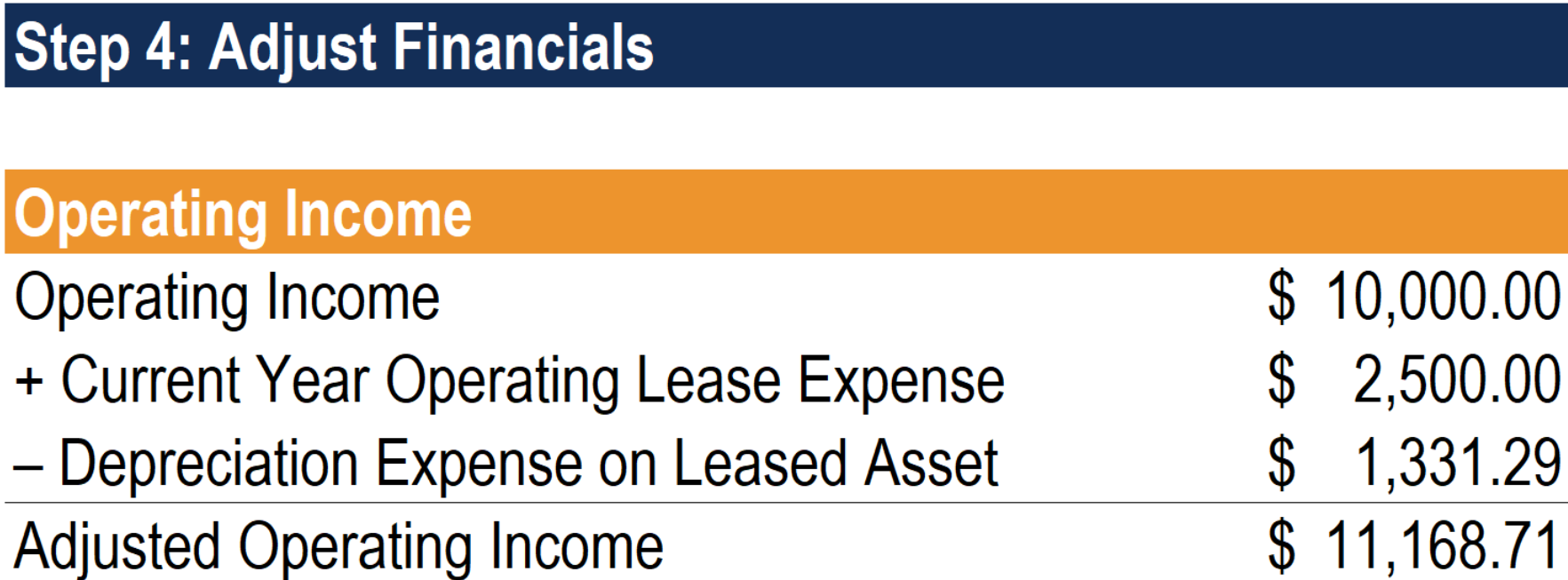

Primeiro, precisamos ajustar o lucro operacional. Comece com a receita operacional relatada (EBIT). Então, adicione a despesa de arrendamento operacional do ano corrente e subtraia a depreciação do ativo arrendado para chegar à receita operacional ajustada.

Mesmo que o lucro operacional tenha mudado, não deve haver uma mudança no lucro líquido devido à nossa premissa simplificadora. Abaixo estão os cálculos que ilustram isso:

Finalmente, para ajustar a dívida, pegue o valor relatado da dívida (valor contábil da dívida) e adicione o valor da dívida dos arrendamentos.

2. Método de Aproximação

Etapa 1:coletar dados de entrada

Como o método de ajuste completo, precisaremos coletar os mesmos dados de entrada.

Etapa 2:Calcular o valor presente dos compromissos de arrendamento operacional

A segunda etapa do método de aproximação também é idêntica à segunda etapa do método de ajuste completo. Precisamos calcular o valor presente dos compromissos de arrendamento operacional para chegar ao valor da dívida do arrendamento.

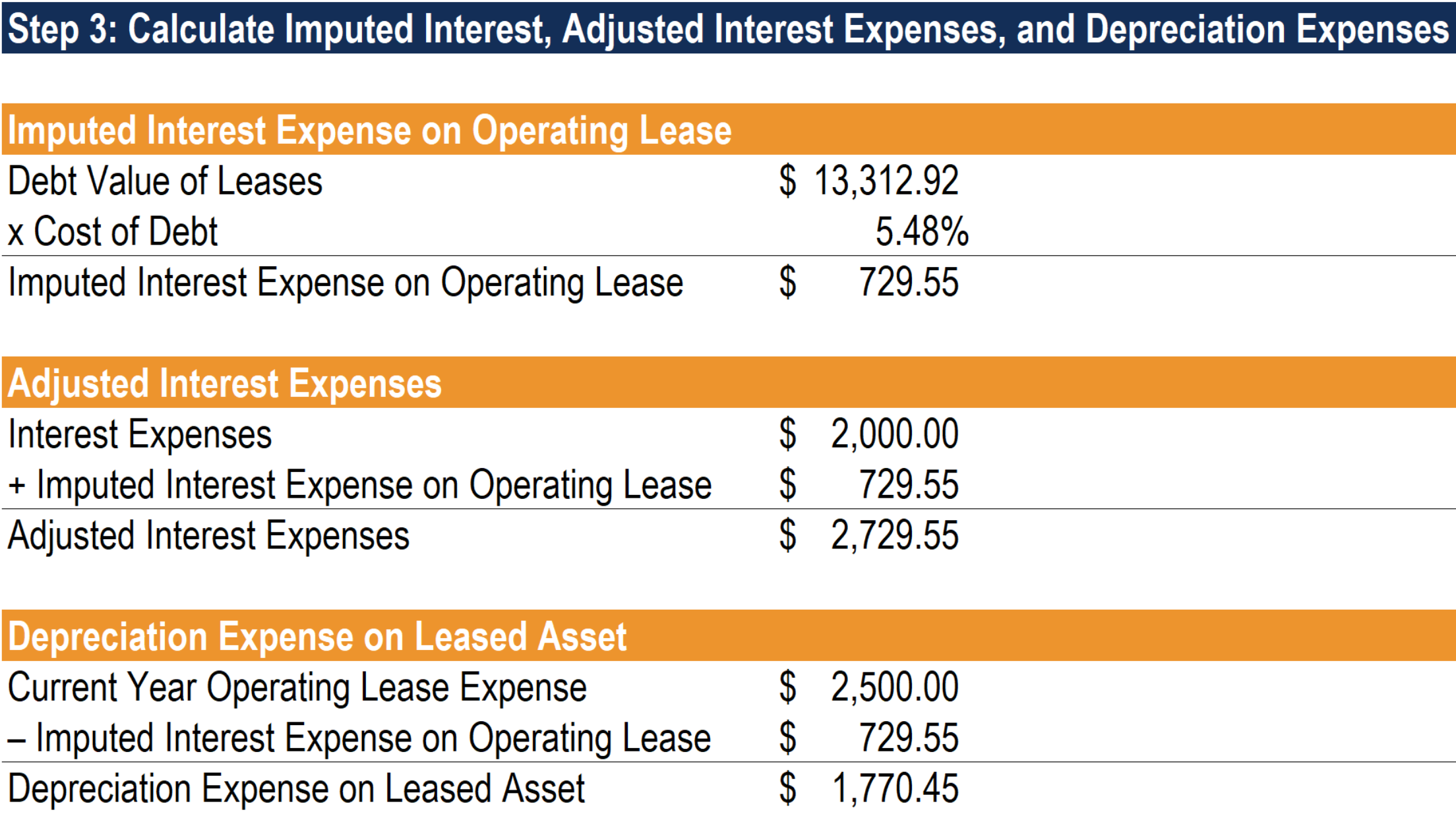

Etapa 3:Calcular os juros imputados, Despesas de juros ajustadas, e despesas de depreciação

Ao contrário do método de ajuste completo, o método de aproximação começa com o cálculo dos juros imputados. Isso é mais simples porque não há necessidade de se preocupar com métodos e diretrizes de depreciação. Para calcular os juros imputados sobre o arrendamento operacional, multiplique o valor da dívida do arrendamento pelo custo da dívida.

Podemos usar esse valor de juros imputado para ajustar a despesa de juros. Fazemos isso adicionando os juros imputados às despesas de juros.

Finalmente, usando nossa suposição simplificadora anterior, pegue a diferença entre as despesas de arrendamento operacional do ano corrente e os juros imputados para encontrar as despesas de depreciação.

Etapa 4:ajuste as finanças

O ajuste das finanças com o método de aproximação é ligeiramente diferente do método de ajuste completo. Comece ajustando a receita operacional. Pegue a receita operacional relatada (EBIT) para o ano e adicione os juros imputados calculados em um arrendamento operacional para obter a receita operacional ajustada.

Como com o método de ajuste completo, embora o lucro operacional tenha mudado, o lucro líquido não deveria. Abaixo estão os cálculos para ilustrar esse efeito:

Finalmente, ajustar a dívida é o mesmo que o método de ajuste total. Adicione o valor da dívida dos arrendamentos ao valor da dívida relatada.

Impacto na avaliação

Existem dois efeitos no fluxo de caixa livre para a empresa (FCFF) quando tratamos as despesas de arrendamento operacional como despesas de financiamento, capitalizando-as:

- O FCFF aumentará porque a despesa de juros imputada nos arrendamentos operacionais capitalizados é adicionada de volta à receita operacional (EBIT).

- O FCFF diminuirá se o valor presente dos arrendamentos aumentar (e vice-versa) devido à variação líquida nas despesas de capital. Isso ocorre porque devemos tratar os arrendamentos operacionais como despesas de capital, se os capitalizarmos.

Além disso, o custo médio ponderado de capital (WACC) diminuirá à medida que o índice de dívida aumenta, o que tem um impacto positivo no valor da empresa. É importante notar que o aumento no valor da empresa deriva exclusivamente do valor da dívida, e não o valor do patrimônio. Se o índice de endividamento permanecer estável, e os arrendamentos são bem avaliados, o tratamento de arrendamentos operacionais como dívida deve ter um efeito neutro sobre o valor do patrimônio líquido.

Outros recursos

Esperamos que você tenha gostado de ler este guia CFI para arrendamentos. Aprender mais, consulte os seguintes recursos CFI gratuitos.

- Classificações de arrendamento Classificações de arrendamento As classificações de arrendamento incluem arrendamentos operacionais e arrendamentos de capital. Um arrendamento é um tipo de transação realizada por uma empresa para ter o direito de usar um ativo. Em um contrato de arrendamento, a empresa pagará à outra parte uma quantia em dinheiro acordada, não muito diferente do aluguel, em troca da capacidade de usar o ativo.

- Lease AccountingLease AccountingLease accounting guide. Arrendamentos são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de dinheiro ou outros ativos. Os dois tipos mais comuns de arrendamentos contábeis são operacionais e financeiros (arrendamentos de capital). Vantagens, desvantagens, e exemplos

- Locação pré-pagaA locação pré-paga (ou locação operacional) é um contrato para adquirir o uso de ativos tangíveis, que incluem planta, equipamento, e imóveis.

- Projeção de itens do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

As doações políticas são dedutíveis do imposto de renda?

Este artigo foi verificado por nossos editores e por Christina Taylor, MBA, gerente sênior de operações fiscais da Credit Karma Tax®. Ele foi atualizado para o ano fiscal de 2019. As campanhas polí

-

É um bom momento para investir na Europa

Getty Images p Uma boa regra para investidores é olhar para onde os outros não estão olhando. Agora mesmo, essa é a Europa, um continente cujas reservas estão prontas para crescer depois de uma décad

-

7 maneiras de economizar dinheiro neste outono

É oficialmente outono. Dependendo de onde você mora, você pode começar a ver folhas mudando ou o aparecimento de especiarias de abóbora no que parece ser cada prateleira do supermercado. Não importa

-

Revisão da Lendumo:pequenos empréstimos com condições caras

Prós Contras Financiamento potencialmente rápidoAltas taxas de juros - e nada antecipado sobre a faixa que você pode enfrentar. Nenhuma penalidade de pré-pagamento Pagamento tardio e taxas de fundo

Contabilidade

-

Como saber quando você é rico

Como saber quando você é rico p O sonho americano é uma criatura astuta. Temos décadas de conversas nacionais sobre o que isso realmente significa. Seu grande romance americano favorito pode ter sua própria abordagem sobre a quest...

-

Quanto custa uma bicicleta Peloton?

Quanto custa uma bicicleta Peloton? p A Peloton Bike tem sua parcela de devotos, apesar de um custo que faz muitas pessoas engolir em seco, ou pelo menos piscar duas vezes. Peloton lançou sua bicicleta pela primeira vez em 2014 , e a ...

-

Como classificar sua empresa em uma boa posição para auditoria ética

Como classificar sua empresa em uma boa posição para auditoria ética Ter uma cultura ética em sua organização é a base para um controle interno eficaz. Todos os auditores estão cientes de que os controles internos são necessários para garantir que a empresa cumpre as l...

-

O que é um Floor Trader (FT)?

O que é um Floor Trader (FT)? p Um operador de pregão (FT) é um indivíduo que realiza transações no pregão por sua própria conta. p Usualmente, um pregador de pregão negocia derivativosDerivativesDerivatives são contratos finance...