Relatório de ganhos do primeiro trimestre de 2026:forte crescimento e perspectivas positivas

Principais conclusões

- A dinâmica dos lucros do primeiro trimestre de 2026 é materialmente mais forte do que o esperado. O crescimento dos lucros do S&P 500 está próximo de 28% ano após ano, com taxas acima das medianas históricas, apoiando as expectativas de uma potencial força contínua no segundo trimestre, na ausência de uma grande mudança macro.

- As revisões são concentradas em vez de amplas:os serviços de tecnologia e comunicação (além de determinados fatores discricionários do consumidor) respondem por uma parcela desproporcional do lado positivo, e os "7 Magníficos" (Mag7) continuam a superar as outras 493 empresas do S&P 500 por uma ampla margem, atrasando o tão esperado "comércio de convergência".

- O risco está aumentando mesmo quando o scorecard parece bom. As penalidades por falha são excepcionalmente severas e as margens estão próximas dos máximos do ciclo, deixando menos proteção se o crescimento desacelerar ou os custos reacelerarem – condições que também aumentam a rotação e o risco de reversão à média entre os setores.

Com uma parte significativa do S&P 500 a reportar lucros do primeiro trimestre de 2026, a taxa de crescimento está a atingir quase 28% ano após ano, o que é quase o dobro do consenso que prevaleceu no início deste ano. Essa revisão em alta de mais de 13 pontos percentuais é uma das melhorias positivas intra-trimestrais mais pronunciadas nos ciclos recentes e reflecte uma combinação de um desempenho superior genuíno – particularmente nos sectores dos Serviços de Tecnologia e Comunicação – bem como um período base que foi mais suave em algumas bolsas cíclicas do mercado, como o sector dos Materiais.

Até agora, durante esta época de reporte, tanto as taxas de superação dos lucros como das receitas subiram e estão bem acima das medianas históricas. Na ausência de uma mudança significativa no panorama macro, espera-se que o crescimento dos lucros possa permanecer forte no segundo trimestre.

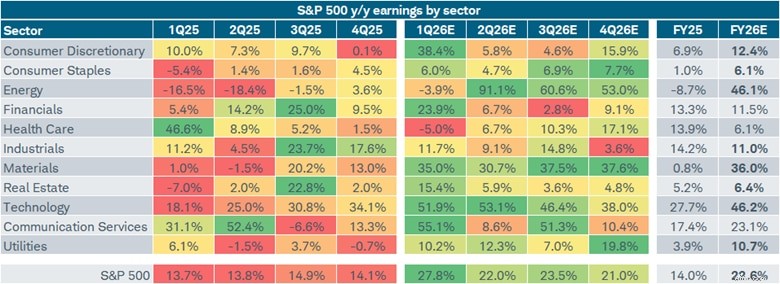

Conforme mostrado abaixo, a coluna do primeiro trimestre (1T26) é um mar de verde, exceto para os setores de Saúde e Energia. Embora, no caso deste último, esteja prevista uma aceleração maciça para os restantes trimestres do ano, em parte graças ao aumento dos preços do petróleo relacionado com a guerra no Irão.

Fonte:Charles Schwab, LSEG I/B/E/S, em 01/05/2026.

Setores S&P 500 mostrados. Os setores baseiam-se no Padrão Global de Classificação da Indústria (GICS®), uma estrutura de análise da indústria desenvolvida pela MSCI e pela S&P Dow Jones Indices para fornecer aos investidores definições consistentes da indústria. As previsões aqui contidas são apenas para fins ilustrativos, podem ser baseadas em pesquisas proprietárias e são desenvolvidas através da análise de dados públicos históricos. Escala de cores aplicada a cada linha do setor, com verde escuro indicando o crescimento anual mais forte dos lucros e vermelho escuro indicando o crescimento anual mais fraco dos lucros. As porcentagens em negrito do EF26 indicam maior crescimento anual dos lucros em relação ao EF25. Os índices não são administrados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. O desempenho passado não garante resultados futuros.

Os dados sectoriais para o primeiro trimestre de 2026 revelam alguma concentração em termos de factores de revisão em alta. A estimativa do Consumidor Discricionário saltou para 38%, reflectindo em grande parte a dinâmica de avanço tarifário e contribuições específicas de grande capitalização, nomeadamente da Amazon. Os Serviços de Comunicação tiveram uma reavaliação igualmente dramática, com a estimativa do primeiro trimestre saltando para 52%, em grande parte impulsionada pela Alphabet.

Taxa de crescimento estimada dos lucros do 1T 2026 (ano/ano)

A estimativa situa-se agora em quase 23% para todo o ano civil de 2026, acima dos menos de 16% no consenso de 1 de Janeiro, impulsionada desproporcionalmente por um punhado de sectores de elevado dinamismo (e acções individuais), em vez de revisões ascendentes generalizadas. Apenas o sector da Energia apresenta uma amplitude notável em termos de acções que contribuem para o aumento das expectativas de lucros. Os outros três principais setores têm muito mais concentração:Alphabet é o maior impulsionador da trajetória ascendente das estimativas para Serviços de Comunicação. A expectativa de crescimento descomunal dos lucros da tecnologia está um tanto concentrada entre Sandisk, Micron, Intel e Broadcom. E no caso de Materiais, os principais impulsionadores são Dow e Albermale.

Taxa estimada de crescimento dos lucros para 2026 (ano/ano)

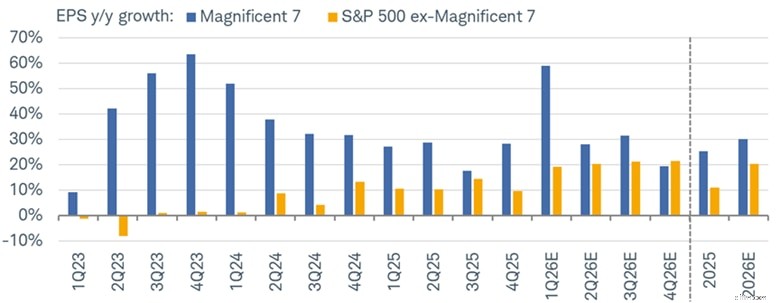

Convergência Mag7?

Outra forma de analisar o S&P 500 é comparar as taxas de crescimento dos lucros do grupo Magnificent 7 (Mag7) (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) e do ex-Mag7 (os outros 493). De acordo com o Sistema de Estimativa de Corretores Institucionais do Grupo da Bolsa de Valores de Londres (LSEG I/B/E/S), estima-se que a coorte Mag7 aumente os lucros em quase 60% no primeiro trimestre de 2026, prolongando uma corrida que variou em termos percentuais desde os adolescentes até aos 60 anos desde meados de 2023. Os outros 493 aproximam-se dos 19% – uma leitura historicamente sólida, mas a diferença permanece grande.

Investimento DIY? Negociação? Conselho profissional?

Convergência chegando

Fonte:Charles Schwab, LSEG I/B/E/S, em 01/05/2026.

"Magnificent 7" (Mag7) representa Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA e Tesla. Todos os nomes corporativos e dados de mercado mostrados acima são apenas para fins ilustrativos e não constituem uma recomendação, oferta de venda ou solicitação de oferta de compra de qualquer valor mobiliário. As previsões aqui contidas são apenas para fins ilustrativos, podem ser baseadas em pesquisas proprietárias e são desenvolvidas através da análise de dados públicos históricos. Os índices não são administrados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. O desempenho passado não garante resultados futuros.

O esperado “comércio de convergência” – quando o crescimento dos lucros do mercado mais amplo alcança os beneficiários da IA de megacapitalização – tem sido repetidamente rejeitado. Para o ano civil de 2026, as estimativas sugerem um crescimento dos lucros do Mag7 de cerca de 30% contra cerca de 20% para os outros 493. No entanto, observe que se espera que a taxa de crescimento dos lucros dos outros 493 possa realmente exceder a do Mag7 no quarto trimestre de 2026.

Não perca!

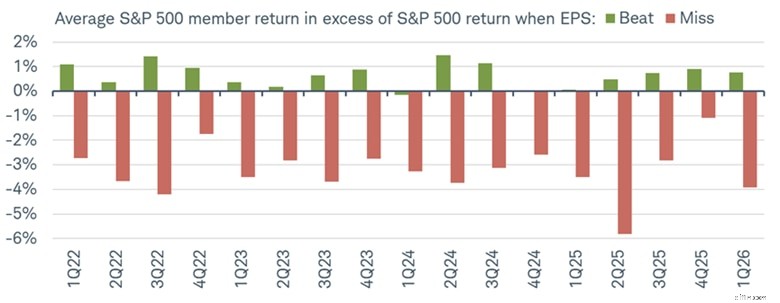

Um dos sinais mais notáveis dos lucros do primeiro trimestre de 2026 é a severidade da penalidade por falta. O excesso de retorno médio (no primeiro dia de negociação após a divulgação dos lucros) para uma empresa que superou as estimativas está em torno de 0,7% em relação ao S&P 500, o que está aproximadamente em linha com as normas históricas. Por outro lado, as empresas que falharam obtiveram retornos excessivos médios das ações de cerca de -3,9%, o que é a punição mais severa desde a leitura extrema de -5,8% do segundo trimestre de 2025 e no limite inferior da faixa de -2,0% a -4,0% que prevaleceu durante grande parte de 2022-2024.

Punição das falhas

Fonte:Charles Schwab, Bloomberg, em 01/05/2026.

Desempenho dos preços dos membros superior ao S&P 500 com base no ganho ou perda seguinte ao dia em que os lucros são reportados. Os índices não são administrados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. O desempenho passado não garante resultados futuros. Presume-se que os dividendos e juros foram reinvestidos e o exemplo não reflecte os efeitos de impostos ou taxas que fariam com que o desempenho fosse inferior.

Essa assimetria tem duas interpretações. A leitura caridosa:o mercado está a reavaliar eficientemente as empresas que não conseguem cumprir os seus objectivos num ambiente onde as expectativas são elevadas e a incerteza macro (guerra, tarifas, política da Reserva Federal, etc.) é elevada. A leitura menos caridosa:sinaliza fragilidade – o posicionamento do investidor é esticado no lado comprado em nomes com grandes expectativas, e a bolsa de ar em caso de falha é maior do que a recompensa pela confirmação. Vale a pena monitorizar essa dinâmica à medida que avançamos na última fase da temporada de relatórios, especialmente para nomes de mega-capitalização onde o consenso tem sido repetidamente melhorado.

Por uma ampla margem

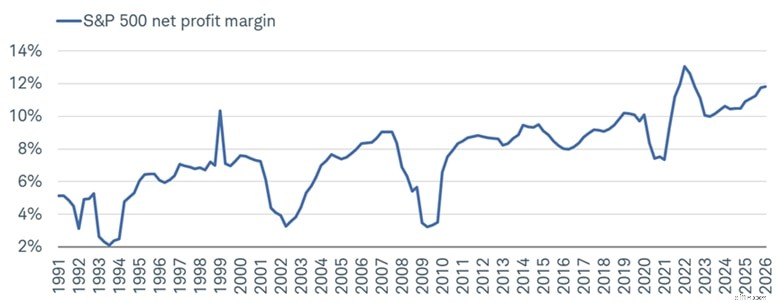

Não são apenas os lucros que estão em foco, mas também as margens de lucro. De acordo com a Bloomberg, as margens de lucro líquido do S&P 500 estão próximas dos 12% – o que está próximo dos máximos de expansão pós-pandemia e bem acima do intervalo de 7-8% que caracterizou a maior parte da década de 2010. A estrutura de margens elevadas é um apoio fundamental para a história de crescimento dos lucros — mas também representa uma vulnerabilidade. Num ambiente algo estagflacionário, em que as pressões sobre os custos dos factores de produção estão a aumentar, enquanto o crescimento das receitas pode desacelerar juntamente com o abrandamento do crescimento económico, as preocupações sobre a compressão das margens estão a aumentar.

Não há margem para erro?

Fonte:Charles Schwab, Bloomberg, em 31/03/2026.

Os índices não são administrados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. O desempenho passado não é garantia de resultados futuros.

O aumento das margens entre 1999 e 2000 foi seguido por uma forte contracção à medida que o ciclo pontocom mudava, enquanto o ponto mais baixo da crise financeira global tocava abaixo dos 3,5%. As margens actuais, que estão próximas das mais elevadas da série de 35 anos, significam que mesmo uma compressão modesta das margens representaria um obstáculo significativo ao crescimento dos lucros. Esse não é o nosso cenário base, mas representa um risco para o mercado. As margens próximas dos máximos históricos são uma faca de dois gumes. Refletem a composição cada vez mais pesada do índice em termos de software e plataforma, que são negócios com margens estruturalmente mais elevadas, mas também deixam menos proteção se as pressões sobre os custos acelerarem.

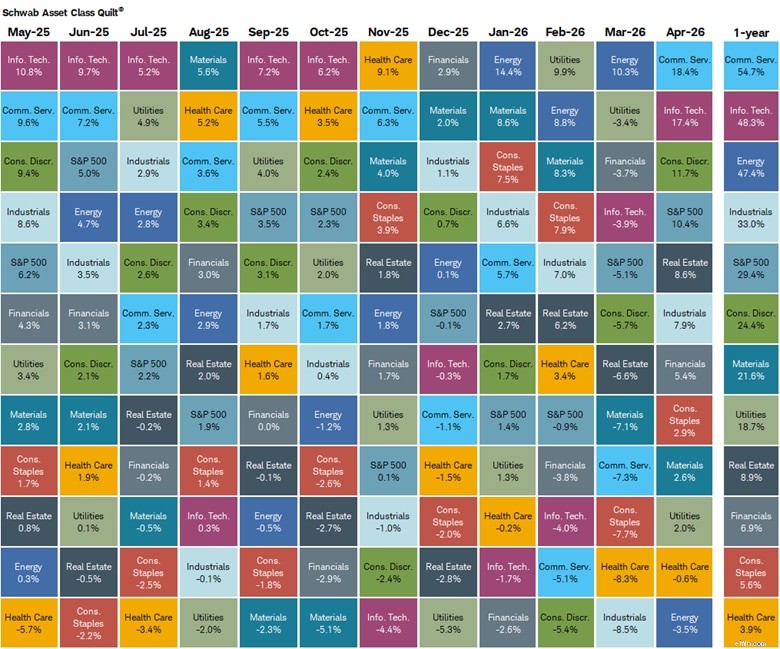

As rotações são abundantes

A tabela de classificação sectorial dos últimos 12 meses até ao final de Abril mostra os Serviços de Comunicação, Tecnologia e Energia como os claros destaques de desempenho – exactamente os sectores em que as revisões de lucros foram mais fortes. Os cuidados de saúde e os bens de consumo básicos situam-se nos últimos lugares – exactamente os sectores em que as revisões dos lucros foram mais negativas. Notável, no entanto, é a rotação do mercado mês a mês, com setores como Serviços de Comunicação e Tecnologia saltando em toda a tabela de classificação.

Rotações setoriais

Fonte:Charles Schwab, Bloomberg, em 30/04/26.

O desempenho do setor é representado pelos retornos de preços dos seguintes 11 índices setoriais do Global Industry Classification Standard (GICS®):Setor de Consumo Discricionário, Setor de Produtos Básicos de Consumo, Setor de Energia, Setor Financeiro, Setor de Saúde, Setor Industrial, Setor de Tecnologia da Informação, Setor de Materiais, Setor Imobiliário, Setor de Serviços de Comunicação e Setor de Serviços Públicos. Os retornos do mercado amplo são representados pelo S&P 500. Os índices não são administrados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. O desempenho passado não é garantia de resultados futuros.

A "colcha" sectorial confirma que o mercado tem fixado um preço adequado para a diferenciação de lucros a nível sectorial, mas também que o fosso entre vencedores e retardatários é historicamente grande, aumentando o risco de reequilíbrio e de reversão à média.

Em suma

Os lucros têm sido fortes, com um crescimento de dois dígitos na maioria dos setores, uma revisão substancial em alta do consenso desde janeiro, margens próximas dos máximos cíclicos e o Mag7 proporcionando mais um quarto de ganhos descomunais de monetização de IA. Isto é uma validação, por enquanto, de que o ciclo económico permanece intacto, apesar dos ventos macroeconómicos contrários.

A actual estimativa de lucros anuais do S&P 500 de quase 23% permanece ambiciosa num contexto de crescimento económico abaixo da tendência e de inflação acima da meta. É uma combinação que historicamente criou um ambiente operacional difícil para as margens de lucro. Resumindo:o scorecard parece bom. Mas as condições de campo para os próximos trimestres são mais desafiadoras do que os resultados do primeiro trimestre de 2026 por si só poderiam sugerir.

Investimento DIY? Negociação? Conselho profissional?

Mais de Charles Schwab

Este material destina-se apenas a fins informativos e educacionais gerais. Isto não deve ser considerado uma recomendação individualizada ou um conselho de investimento personalizado. As estratégias de investimento mencionadas não são adequadas para todos. Cada investidor precisa revisar uma estratégia de investimento para sua situação particular antes de tomar qualquer decisão de investimento.

Todas as expressões de opinião estão sujeitas a alterações sem aviso prévio em reação às mudanças nas condições de mercado, económicas ou políticas. Os dados aqui contidos de fornecedores terceirizados são obtidos de fontes consideradas confiáveis. No entanto, a sua exatidão, integralidade ou fiabilidade não podem ser garantidas.

O desempenho passado não é garantia de resultados futuros.

Investir envolve risco, incluindo perda de principal.

O desempenho pode ser afetado por riscos associados à não diversificação, incluindo investimentos em países ou setores específicos. Riscos adicionais também podem incluir, mas não estão limitados a, investimentos em títulos estrangeiros, especialmente mercados emergentes, fundos de investimento imobiliário (REITs), renda fixa, títulos municipais, incluindo títulos municipais específicos do estado, títulos de pequena capitalização e commodities. Cada investidor individual deve considerar estes riscos cuidadosamente antes de investir num título ou estratégia específica.

Todos os nomes corporativos e dados de mercado mostrados são apenas para fins ilustrativos e não são uma recomendação, oferta de venda ou solicitação de oferta de compra de qualquer valor mobiliário.

As estratégias de diversificação, alocação de activos e reequilíbrio não garantem lucro e não protegem contra perdas em mercados em declínio.

O reequilíbrio pode fazer com que os investidores incorram em custos de transação e, quando uma conta que não seja de aposentadoria é reequilibrada, podem ser criados eventos tributáveis que podem afetar sua responsabilidade fiscal.

A Schwab não recomenda o uso da análise técnica como único meio de pesquisa de investimento.

A análise política fornecida pela Charles Schwab &Co., Inc. não constitui e não deve ser interpretada como um endosso de qualquer partido político.

Os índices não são gerenciados, não incorrem em taxas de administração, custos e despesas e não podem ser investidos diretamente. Para obter mais informações sobre índices, consulte schwab.com/indexdefinitions.

O Schwab Center for Financial Research é uma divisão da Charles Schwab &Co., Inc.

Os dividendos não são garantidos. Presume-se que os dividendos e juros foram reinvestidos e o exemplo não reflete os efeitos de impostos ou taxas.

Fonte:Bloomberg Index Services Limited. BLOOMBERG® é uma marca comercial e de serviço da Bloomberg Finance L.P. e suas afiliadas (coletivamente "Bloomberg"). A Bloomberg ou os licenciadores da Bloomberg detêm todos os direitos de propriedade dos Índices Bloomberg. Nem a Bloomberg nem os licenciadores da Bloomberg aprovam ou endossam este material, ou garantem a exatidão ou integridade de qualquer informação aqui contida, ou fazem qualquer garantia, expressa ou implícita, quanto aos resultados a serem obtidos a partir dele e, na extensão máxima permitida por lei, nenhum deles terá qualquer responsabilidade ou responsabilidade por lesões ou danos decorrentes em conexão com isso.

0526-CCFG

-

Como gerenciar dívidas durante o desemprego

Quando você está desempregado, pode ser mais difícil do que nunca administrar sua dívida. Mas com a estratégia certa, você pode parar de se preocupar com dívidas e começar a se concentrar em encontrar

-

Bitcoin ainda é uma coisa?

p Bitcoin. Você pode ter ouvido o termo. Você pode até conhecer alguém que tem um monte deles. Mas o Bitcoin é apenas uma moda passageira que está morrendo, ou veio para ficar? p Vamos mergulhar em u

Artigos em Destaque

- Perspectiva do setor de ações:análise de 6 a 12 meses da Schwab

- Empresas Albertsons, Inc. continuará a rally

- Rocky Brands ou Weyco Group, Qual é o melhor ajuste

- Por que os presidentes dos EUA não deveriam confiar no desempenho do mercado de ações para ganhar votos

- 7 Razões para Investir no Mercado de Ações

- Alertas do Google Finance:uma maneira fácil de monitorar seu portfólio

- Quão independentes são os spin-offs de negócios,

- Risco País

-

A maneira mais rápida de aumentar sua pontuação de crédito

A maneira mais rápida de aumentar sua pontuação de crédito p Embora pagar as contas em dia seja fundamental para manter uma boa pontuação de crédito, pode levar algum tempo para realmente aumentá-lo. Há, Contudo, uma forma de acelerar o processo. p “Algo que...

-

Empréstimos para automóveis e pontuações de crédito:como eles afetam seu crédito

Empréstimos para automóveis e pontuações de crédito:como eles afetam seu crédito Conseguir um empréstimo para um carro pode parecer uma grande mudança, especialmente quando você se preocupa com sua pontuação de crédito. Um novo empréstimo para compra de automóveis pode ajudar seu ...