Minha história de dinheiro:a perspectiva de um investidor da geração do milênio sobre como lidar com dívidas e estabelecer metas

Quais são algumas lições de dinheiro que você aprendeu enquanto crescia?

Eu não tive nenhum treinamento formal de “dinheiro”, mas tive experiências.

Eu sou um dos seis filhos da minha família e crescemos na classe média baixa (com alguns tempos difíceis). Raramente tínhamos dinheiro para algo além do essencial, e ainda me lembro de ser o garoto sem as coisas legais. Essa educação se transformou em insegurança financeira quando adulto. Estou sempre preocupado em perder tudo, e provavelmente nunca vou me livrar desse sentimento.

Nunca conversamos sobre investir em minha casa, embora eu sempre tenha curiosidade sobre como funcionava o mercado de ações. Mas eu realmente não aprendi o básico de investir e economizar até começar a trabalhar.

Você fez o ensino superior? Como você pagou por isso?

Fui para UNC-Chapel Hill e me formei em jornalismo. Vá de salto! Eu cresci na Carolina do Norte, então tive a sorte de conseguir taxas de matrícula estaduais para uma boa escola pública. Também recebi algumas bolsas de estudo, mas ainda tive que fazer empréstimos para a maior parte dos custos. E oito anos depois, ainda estou pagando de volta.

Estou muito feliz por ter ido para a faculdade. Fez sentido para mim, mas entendo como não faz sentido para todos. Você também deve considerar o aspecto da dívida, especialmente em escolas com preços mais altos. E muitos de nós temos apenas 18 anos quando fazemos essa grande escolha financeira. É uma loucura pensar em retrospecto.

Conte-nos sobre quando você começou a ganhar dinheiro.

Tecnicamente, meu primeiro trabalho foi como babá quando adolescente. Meu primeiro trabalho “de verdade” foi como garimpeiro em uma sorveteria local no ensino médio. E meu primeiro trabalho profissional foi como repórter na Bloomberg. Eu cometi meu quinhão de “erros de dinheiro” logo na faculdade, mas na verdade eu estava apenas tentando me virar sozinho na cidade de Nova York. Eu carregava dívidas de cartão de crédito de vez em quando e pegava mais de um adiantamento em dinheiro para mudar de apartamento (um em uma corrida noturna para um caixa eletrônico de Chinatown).

Eu definitivamente não economizei muito, também. E a rica ironia foi que escrevi sobre dinheiro e mercados na Bloomberg (nota lateral:especialistas em dinheiro também têm suas dificuldades!). Foi quando comecei a entender o quão importante eram as finanças pessoais e os investimentos.

Mudei-me para a Carolina do Norte alguns anos depois e realmente reduzi minhas finanças. Para ser justo, era muito mais fácil com um custo de vida mais baixo. Saldo transferi minha dívida de cartão de crédito para uma oferta de taxa zero e comecei a economizar um fundo de emergência. Então, quando eu tinha 26 anos, comecei a investir e nunca mais olhei para trás.

E seu plano financeiro é…?

Por alguns anos, meu parceiro Matt e eu colocamos a maior parte do nosso dinheiro em uma conta poupança para que pudéssemos comprar uma casa. Boas notícias:compramos uma casa em março! Traga as contas do proprietário, certo?

Agora que temos uma casa, vamos desviar mais dessas “poupanças” além do nosso fundo de emergência de seis meses para nossas contas de corretagem tributáveis (ou gastá-las em uma mesa de jantar, sejamos realistas). Mas ainda manteremos esse fundo de emergência em uma conta poupança e construiremos sobre ele se precisarmos. Dica profissional:você nem sempre precisa de uma meta para economizar, apenas certifique-se de economizar!

Nós dois maximizamos nossos 401(k)s, e eu contribuo para uma conta de poupança de saúde para aproveitar nossas oportunidades antes de impostos. Provavelmente abrirei um IRA apenas para aumentar um pouco nossas economias de aposentadoria, embora eu vá e volte entre focar demais na aposentadoria em vez de metas mais próximas de nossa linha do tempo.

Também contribuímos com uma determinada quantia de dinheiro para um fundo de mercado amplo nessas contas tributáveis todos os meses, independentemente de o mercado estar em alta ou em baixa. Pensamos nisso como um ninho de ovos em contas de investimento tributável que podemos aproveitar para quaisquer grandes sonhos que tenhamos nos próximos 15 a 20 anos.

Fora isso, também tenho uma espécie de conta “play”, onde coloco dinheiro em setores e ações em que acredito. A propósito, não negocio ativamente. Estou mantendo todas as minhas posições de mercado há anos.

Trabalhamos duro para chegar a este lugar e fomos incrivelmente privilegiados e afortunados por poder nos concentrar tanto na construção de nossas economias. Estamos no auge de nossas vidas financeiras:ambos empregados, vivendo confortavelmente, sem dependentes (bem, exceto nosso cachorro). Nessas condições, achamos fácil economizar dinheiro, especialmente porque Matt e eu somos tão avessos ao risco (para mim, principalmente por causa da minha infância).

Mas sabemos que nem sempre é tão fácil assim, por isso estamos constantemente pensando no futuro.

E suas metas financeiras futuras?

Nossa casa era nosso maior objetivo de dinheiro. Ironicamente, marcamos essa caixa, mas ainda temos uma longa lista de despesas para cobrir (como mobiliar a casa… eek!).

Também adoraríamos pagar nossa dívida (empréstimos estudantis) nos próximos dois a três anos. E eu brinco com Matt sobre comprar uma casa de praia um dia (mas entre você e eu, isso não é realmente uma piada). Talvez cheguemos lá!

Acima de tudo, queremos apenas que nossa (futura) família se sinta segura.

Vamos falar sobre lutas por dinheiro. Todos os têm — quais são alguns dos seus?

Nossa maior luta tem sido saber se preparar para o futuro. Agora que temos uma hipoteca e estamos pensando em crianças no futuro, é difícil equilibrar o que gastar agora com o que gastar mais tarde. Temos a base financeira básica (fundo de emergência, aposentadoria, investimentos tributáveis), mas agora estamos pensando em como subir de nível sem correr muito risco.

Nós dois ainda estamos pagando empréstimos estudantis também. Estou quase terminando, mas Matt foi para a faculdade de direito e isso não é barato. Às vezes, o valor em dólares é intimidante, mas tenho que me lembrar constantemente de que temos um plano que nos levará até lá.

É difícil saber como estar preparado para mais tarde na vida. Teremos (presumivelmente) filhos, carreiras e emergências inesperadas nas décadas de vida à nossa frente. Como você se prepara para tudo isso agora? Seremos capazes de sustentar esse estilo de vida mais tarde? Como serão os custos no futuro? Como será o mundo em 10, 20, 30 anos?

Quando você é jovem, você pensa que é invencível. Mas a vida é o que acontece quando você está fazendo planos. Isso é muito difícil de aceitar quando você é um planejador (como eu).

Além disso, como tenho 20 e poucos anos (em breve terei 30, uau!), me disseram para fazer um monte de coisas agora para alcançar a liberdade financeira mais tarde. É melhor começar cedo e ter um plano em prática, todos dizem. Como priorizar tudo isso? Obviamente, não posso guardar todo o meu dinheiro, investir todo o meu dinheiro e pagar as contas ao mesmo tempo.

Você tem um mantra de dinheiro?

Eu amo o mantra “economize como um pessimista, invista como um otimista”. Priorizamos a economia sobre tudo em nossa casa. Durmo melhor à noite quando sei que temos dinheiro no banco. Essa é uma preferência pessoal, e tudo bem se você se sente assim também! Cada cabeça uma sentença.

Também somos diligentes em colocar dinheiro consistentemente em nossa conta de corretagem. É aí que meu lado otimista aparece. Gosto de pensar no mercado global como uma aposta na sociedade. Se você acredita que a sociedade se reconstruirá e a inovação continuará após as crises, então você tem um bom argumento para as ações no longo prazo.

Dê-nos uma conversa estimulante de 10 segundos sobre dinheiro.

Ei você. Aposto que você sente que não está fazendo o suficiente. Confie em mim, todos nós nos sentimos assim de vez em quando, e nenhum de nós tem tudo isso. Mas você está pensando ativamente em como melhorar sua jornada financeira, e isso é mais do que a maioria de nós está fazendo. Descubra seus objetivos, faça um orçamento e honre suas inseguranças financeiras. Você tem isso.

Obrigado por compartilhar sua história de dinheiro conosco, Callie!

Para obter informações de especialistas sobre movimentos e tendências recentes do mercado, inscreva-se em nossa atualização semanal do mercado .

-

3 objetivos financeiros que você deve começar a definir agora

Quer progredir financeiramente? Aqui estão algumas metas financeiras importantes que você deve definir para alcançar esse sonho. Fonte da imagem:Getty Images. Tornar-se bem sucedido financeiramente

-

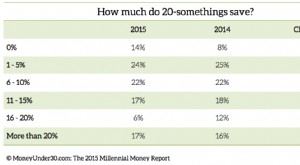

The 2015 Millennial Money Survey:Quanto ganham e economizam pessoas de 20 e poucos anos?

A pesquisa exclusiva do Millennial Money 2015 da Money Under 30s revela quanto os americanos de 20 e poucos anos ganham, economizam e emprestam. Como seus hábitos financeiros se comparam? Quanto

Artigos em Destaque

- Semelhanças nos mercados de capitais e monetários

- Liquidação de dívidas e impostos

- Benefícios e riscos da liquidação de dívidas

- Como Sair da Dívida Sem Dinheiro e Crédito Insuficiente

- 5 dinheiro move milionários para se tornarem ricos e livres de dívidas

- Como o estabelecimento de metas pode tirar você das dívidas

- Namoro e dívida

- 6 principais práticas monetárias

-

Em quais metas de economia você deve se concentrar primeiro?

Em quais metas de economia você deve se concentrar primeiro? Você tem trabalhado duro para cortar despesas e deixar de viver de salário em salário. Você negociou um aumento ou conseguiu um emprego mais bem pago. Seu show paralelo está criando um buffer em seu...

-

Estamos pagando US$ 200 mil em dívidas e economizando para uma casa

Estamos pagando US$ 200 mil em dívidas e economizando para uma casa Veja como um casal em Minnesota que ganha cerca de US$ 100 mil/ano está lidando com uma queda recente na renda ao se concentrar em comprar sua própria casa. Bem-vindo ao YNAB Money Snapshots - onde ...