The 2015 Millennial Money Survey:Quanto ganham e economizam pessoas de 20 e poucos anos?

Quanto a média de 20 e poucos anos economiza? O que outras pessoas de 20 e poucos anos estão ganhando? Como VOCÊ está se saindo financeiramente em comparação com outros jovens adultos da sua idade?

Maravilha não mais. Aqui estão os resultados do segundo Millennial Money Report anual do Money Under 30, no qual analisamos o estado das finanças dos 20 e poucos anos nos Estados Unidos.

Conduzimos uma pesquisa online com 253 americanos com idades entre 21 e 29 anos. Os entrevistados foram convidados de uma ampla audiência da Internet – não apenas leitores de Dinheiro com menos de 30 anos, que tendem a ser um pouco mais experientes em dinheiro do que a média. (Você pode se dar um tapinha nas costas por isso!)

Os 20 e poucos de hoje continuam financeiramente otimistas, apesar das dificuldades atuais.

Fizemos três perguntas aos entrevistados sobre suas finanças atuais e suas perspectivas para o futuro.

Enquanto apenas 12% dos entrevistados relataram estar “muito satisfeitos” com suas situações financeiras (inalterado desde 2014), 52% estão “muito satisfeitos” ou “um pouco satisfeitos”. Enquanto isso, 20% estão “insatisfeitos” com sua situação atual.

Apesar disso, a maioria dos 20 e poucos anos está otimista de que as coisas vão melhorar:

- 73% acham que sua situação melhorará nos próximos cinco anos (abaixo dos 76,5% em 2014).

- 80% esperam alcançar o mesmo ou um nível maior de sucesso financeiro do que seus pais (o mesmo que no ano passado).

Esse otimismo é uma coisa boa quando você considera as dificuldades financeiras que os 20 e poucos anos enfrentam.

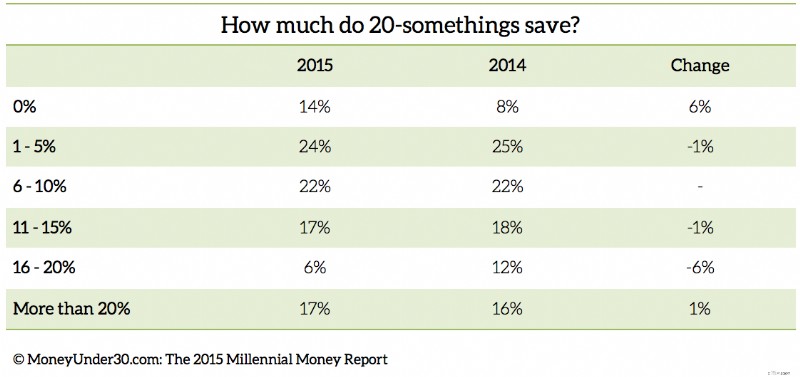

Economia

A maioria das pessoas de 20 e poucos anos está salvando algo , mas 14% não estão economizando.

Menos de 50% dos americanos de 20 e poucos anos estão economizando para a aposentadoria.

- Apenas 46% dos entrevistados contribuíram com dinheiro para uma conta de aposentadoria, como 401(k) ou IRA, em comparação com 49% em 2014.

Aqui estão algumas boas notícias:a maioria das pessoas de 20 e poucos anos está economizando algo , presumivelmente para objetivos de curto prazo, como comprar uma casa:

- 63% dos entrevistados relataram economizar entre 1% e 15% de sua renda.

- Mas 14% não estão economizando nada, contra apenas 8% que relataram não economizar nada em 2014.

Nossos entrevistados relataram ter uma média de US$ 6.713 em economias em dinheiro e US$ 7.453 em contas de aposentadoria (401ks, IRAs, etc.).

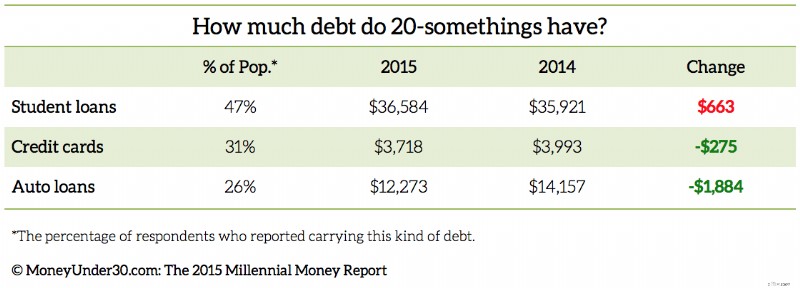

Dívida

A dívida de empréstimos estudantis continua sendo a maior preocupação dos jovens de 20 e poucos anos de hoje. Este ano, 19 por cento relataram o pagamento de empréstimos estudantis como sua prioridade financeira número um, acima dos 12 por cento em 2014.

Depois de aumentar a renda (17%), o pagamento de cartões de crédito e outras dívidas é a terceira prioridade financeira dos 20 e poucos anos (15%).

Quanto de dívida tem uma média de 20 e poucos anos?

Este ano, parece que pessoas de 20 e poucos anos estão emprestando ainda mais para a educação.

Quase metade (47%) dos entrevistados relatou ter dívidas de empréstimos estudantis. Embora seja um ponto positivo que a porcentagem de millennials com empréstimos estudantis não seja maior, entre aqueles que o fazem, a carga está crescendo:a dívida média de empréstimos estudantis de nossos entrevistados foi de US$ 36.584, um aumento de US$ 663 em relação a US$ 35.921.

Embora nosso estudo tenha analisado a taxa de dívida educacional entre todos os 20 e poucos anos, nos últimos anos, a porcentagem de estudantes que se formaram com empréstimos estudantis é ainda maior (71% em 2012, de acordo com o Institute for College Access and Success).

Em nosso estudo, a dívida média de empréstimos estudantis em 2015 era de US$ 28.000, acima dos US$ 22.000 em 2014.

Embora a dívida de empréstimos estudantis continue a crescer, os millennials estão reduzindo a dívida em outras áreas.

Em 2015, 31 por cento dos entrevistados relataram ter dívidas de cartão de crédito, abaixo dos 38 por cento em 2014. A dívida média de cartão de crédito caiu para US$ 3.718, de US$ 3.993 um ano atrás.

A porcentagem de pessoas de 20 e poucos anos com empréstimos para automóveis permanece inalterada em 26%, mas a dívida média de empréstimos para automóveis caiu para US$ 12.273 de US$ 14.157.

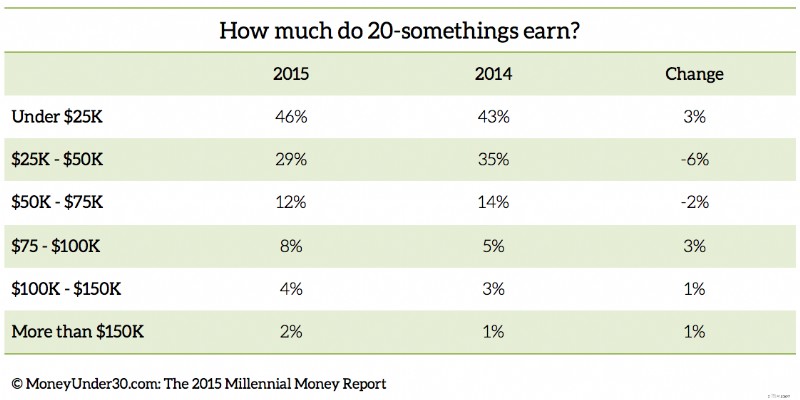

Trabalho e renda

Sem muitos anos de experiência, gostaríamos que a renda dos jovens adultos fosse inferior à média, e eles são.

Entre empregados entrevistados:

- 75% dos jovens de 20 e poucos anos ganharam menos de US$ 50.000. Em comparação, 48% de todas as famílias americanas ganham US$ 50.000 ou menos, de acordo com dados do U.S. Census Bureau de 2013.

- 13% dos jovens de 20 e poucos anos ganharam mais de US$ 75.000, um aumento de 8% em relação a 2014.

- 36% dos jovens de 20 e poucos anos ganharam entre US$ 25.000 e US$ 50.000, um aumento de 6% em relação a 2014.

O desemprego continua alto entre os jovens adultos.

Cerca de 25 por cento dos entrevistados estão desempregados, com 11,5 por cento deles dizendo que estão procurando ativamente por trabalho.

Entre aqueles que estão trabalhando, muitos preferem estar em outro lugar:32% dos entrevistados têm um emprego, mas não relacionadas à carreira ou área de estudo desejada. Além disso, 25% dos entrevistados relataram trabalhar em mais de um emprego para sobreviver.

Conclusões

Salários estagnados, um mercado de trabalho competitivo para iniciantes e dívidas estudantis crescentes continuam a dificultar a recuperação financeira dos jovens de 20 e poucos anos.

Esses fatos explicam as baixas taxas de participação em planos de aposentadoria entre os millennials e contribuem para outras tendências previsíveis, como o declínio das taxas de casamento e o aumento da demanda por casas menores e mais acessíveis. (A idade média no primeiro casamento nunca foi tão alta, de acordo com o Pew Research Center. E quando chega a hora de comprar sua primeira casa, os jovens de 20 e poucos anos estão cada vez mais interessados em casas mais velhas, menores e menos caras, de acordo com o Associação Nacional de Construtores de Casas.)

Como os Millennials podem progredir?

Em nove anos escrevendo conselhos de finanças pessoais sobre Dinheiro com menos de 30 anos, vi as táticas que jovens adultos bem-sucedidos usam para começar a construir segurança financeira, bem como as desculpas que muitos outros usam para explicar sua falta.

Aqui está a verdade difícil:construir uma base financeira aos 20 anos exige alguns sacrifícios, trabalho duro e vários anos. Os passos críticos são:

1. Encontre um trabalho bem remunerado.

Primeiro, você tem que ganhar dinheiro suficiente para cobrir suas despesas. Isso pode significar aceitar empregos que você considera abaixo de você (ou vários) enquanto você continua procurando. Só não fique preso aí.

Seu talento é seu maior patrimônio, e os jovens adultos mais bem-sucedidos são agressivos na busca por um bom emprego e na promoção ou na mudança para um cargo mais bem pago em poucos anos.

2. Evite novas dívidas criando um buffer™.

Idealmente, você quer evitar viver de salário em salário como tantos americanos. Assim que puder, construa um ‘buffer de conta bancária’ ™ de duas semanas de pagamento para que você possa enfrentar melhor os altos e baixos em seu fluxo de caixa. (E sim, isso pode significar encontrar shows paralelos ou ter um segundo emprego para ganhar algum dinheiro extra).

3. Mantenha suas maiores despesas o mais baixo possível pelo maior tempo possível.

Para a maioria das pessoas de 20 e poucos anos, aluguel e transporte ocupam uma parte considerável da renda. Quanto menor você puder manter essas despesas, mais você terá que economizar. Pode você mora com mamãe e papai por um ano ou dois? Faça isso. Você pode usar o transporte público e adiar a compra de um carro? Considere isso. Então, pague a si mesmo o que você está economizando em aluguel e despesas com automóveis.

4. Maximize seus retornos alocando economias estrategicamente.

O sucesso financeiro é composto assim como o dinheiro investido para criá-lo. Um emprego melhor remunerado torna possível economizar. Ter poupança permite que você pague mais para empréstimos estudantis. Pagar um empréstimo libera dinheiro que você pode usar para outros objetivos.

Certifique-se de aproveitar todas as ferramentas disponíveis que podem ajudá-lo a atingir esses objetivos, alocando suas economias estrategicamente, conforme descrevo em O 'Sistema 6 + 1' para criar uma vida financeiramente estável.

5. Mas não se esqueça de se divertir.

Como muitos dos Millennials em nossa pesquisa, passei a maior parte dos meus 20 anos preso entre grandes dívidas e pouca renda, estressado e deprimido.

Embora você possa estar ansioso para progredir rapidamente em suas finanças e em sua carreira, tente lembrar que você não terá 20 e poucos anos para sempre. Aproveite para se divertir.

Alcançar seus primeiros objetivos financeiros pode parecer muito distante, mas se você estiver calmo e consistente em trabalhar para alcançá-los, chegará lá mais cedo do que imagina.

Ferramentas relacionadas

- Compare nossas principais opções de cartão de crédito

- Melhores taxas de poupança on-line

- Obtenha sua pontuação (realmente) grátis em 5 minutos

-

O verdadeiro custo de comer fora (e como economizar)

Pequenas despesas podem aumentar quando se trata de comer fora em restaurantes. Mas pequenas mudanças também fazem uma grande diferença. Veja quanto custa realmente comer fora, além de algumas dicas d

-

Como usar um cartão de crédito para ganhar dinheiro e ganhar dinheiro extra

Os cartões de crédito modernos são tão recompensadores que muitas vezes é difícil acompanhar todas as maneiras de ganhar dinheiro de volta. Mas se você conseguir ganhar seu bônus de inscrição, ajustar

Artigos em Destaque

- Quanto os painéis solares economizam nas contas de energia?

- Calculadora de aposentadoria:quanto você precisa economizar

- Quanto dinheiro o governo arrecada em impostos

- Decidindo quanto economizar

- 20 maneiras de economizar tempo e dinheiro na cozinha

- A armadilha do amigo caro e como evitá-la

- Reciclagem por dinheiro:o que você pode reciclar e quanto dinheiro você pode ganhar

- Rent-to-Own:como alugar, economizar dinheiro e ganhar capital

-

Como o cérebro torna difícil economizar dinheiro

Como o cérebro torna difícil economizar dinheiro Você luta para economizar? Você não está sozinho – e seu cérebro pode ter algo a ver com isso. Você luta para economizar? Você não está sozinho – e seu cérebro pode ter algo a ver com isso. Uma pe...

-

Como as ações e o mercado de ações funcionam

Como as ações e o mercado de ações funcionam Os comerciantes trabalham no pregão da Bolsa de Valores de Nova York em 22 de junho de 2011. Para um novo investidor, o mercado de ações pode parecer muito com jogos de azar legalizados. Senhoras e s...