p Em finanças,

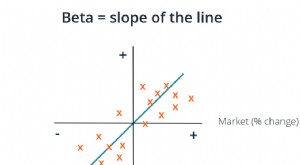

risco beta é uma comparação da volatilidade de uma ação ou título, em comparação com o mercado como um todo. Diz-se que o mercado como um todo tem um beta de 1.0. Se um título individual tiver um beta abaixo de 1, é considerado menos volátil do que o mercado. O mesmo acontece com o outro lado da escala, uma ação com um título com um beta superior a 1 é considerada volátil.

p

Calculando Beta

p A fórmula para o coeficiente beta de um ativo parece complicada, mas pode ser dividido em partes que o tornam mais fácil de entender.

- Beta =Covariância da taxa de retorno do ativo versus a taxa de retorno do mercado / variação da taxa de retorno do mercado

p Se você está tentando determinar o coeficiente beta de um ativo dentro de uma carteira, você pode simplesmente substituir a taxa de retorno do portfólio pela taxa de retorno do mercado. Para encontrar covariância e variância, você pode usar uma calculadora financeira.

p

Aplicando Beta ao CAPM

p Beta é amplamente utilizado no Capital Asset Pricing Model (CAPM). Este modelo tenta determinar qual é o valor real de um ativo com base em seu retorno relativo, e risco relativo, no mercado. Se o preço do ativo for inferior a este valor teórico, o ativo deve ser uma boa compra. Nesta fórmula, o retorno esperado sobre o ativo de capital é igual a:

- A taxa de juros livre de risco + Beta * (prêmio de risco)

p Aqui, prêmio de risco é a diferença entre a taxa de retorno esperada do mercado e a taxa de retorno livre de risco. O CAPM não é um modelo exato. Contudo, ele fornece algum preço relativo para um ativo com base em uma estimativa de seu retorno esperado.

p

Aplicações práticas de uma avaliação de risco beta

p Como um investidor do dia a dia, você pode se beneficiar da avaliação de risco beta muito mais do que outras medidas de risco. Primeiro, a avaliação de risco beta pode ser realizada com uma fórmula muito simples em uma calculadora financeira. Ao contrário de outros modelos, como o preço de arbitragem ou o modelo Farma-Francês, existem apenas algumas variáveis na avaliação de risco beta. Com informações limitadas sobre o ativo, um investidor com conhecimento moderado poderia realizar a análise de risco beta sem a ajuda de um profissional.

p A avaliação de risco beta é simples e fornece informações importantes sobre o valor de um ativo porque é uma comparação. Mesmo que o modelo não seja perfeito, uma vez que é aplicado igualmente a cada ativo para comparação, mostra um valor relativo entre duas opções. Se você está pensando em adicionar um título ao seu portfólio atual, você pode simplesmente avaliar o risco relativo do título quando comparado ao risco de seu portfólio existente.

Qual é o coeficiente beta?

Qual é o coeficiente beta?  O que é valor do risco?

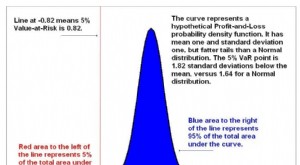

O que é valor do risco?