Medindo a Volatilidade com Média True Range (ATR)

Média da Área de Variação Verdadeira ( ATR ) é uma medida de volatilidade proposta por Welles Wilder, um analista técnico e comerciante que introduziu o termo em seu livro de 1978, Novos conceitos. O ATR é medido determinando-se um intervalo com base em máximas e mínimas ao longo de um ciclo de negociação atual. O ATR é sempre o maior de três medidas:

- Corrente alta menos corrente baixa

- Valor absoluto da alta atual menos fechamento anterior

- Valor absoluto da baixa atual menos fechamento anterior

Termos e definições

Para entender esses três intervalos, é necessário primeiro entender os termos usados. Muitas vezes, duas faixas de títulos são usadas na análise; existe um alcance curto e um alcance longo. O ponto em que os dois se cruzam é uma medida crítica para determinar se a tendência do título será para cima ou para baixo. o atual alta e baixa atual de um título são o ponto alto e o ponto baixo durante a faixa de curto prazo. Por exemplo, o intervalo pode ser um dia ou 14 dias, e a fórmula está medindo a volatilidade nesse período. Fechamento anterior é o preço de fechamento do título no dia anterior de negociação. O termo final usado é valor absoluto. Isso significa a mesma coisa em finanças e matemática. É uma medida de quão longe um número se afastou da norma, e se o movimento foi para cima ou para baixo, não importa.

Corrente alta menos corrente baixa

Dos três intervalos possíveis usados para calcular ATR, corrente alta menos corrente baixa é talvez o mais fácil de entender. A faixa de preços de um título durante um determinado período terá um ponto alto e um ponto baixo. Por exemplo, A ação XYZ foi cotada entre US $ 7 e US $ 12 por ação nos últimos 14 dias. O valor da corrente alta menos a baixa atual é $ 5.

Valor absoluto do atual alto menos fechamento anterior

Para comparar esta segunda medida de alcance, comece simplesmente calculando a alta atual menos o fechamento anterior. No cenário acima, o máximo atual é $ 12. A segurança fechou em $ 10 ontem. A diferença é $ 2. Como estamos preocupados apenas com o tamanho do movimento e não com a direção, não importa se a segurança fechou ontem ou ontem. O intervalo de acordo com esta parte da medição é $ 2.

Valor absoluto de baixo atual menos fechamento anterior

Durante o mesmo ciclo de 14 dias, o menor estoque XYZ caiu é $ 4. A diferença entre a baixa atual e o fechamento anterior de $ 10 é de $ 6. Novamente, estamos medindo em valor absoluto, portanto, não importa se a ação fechou para baixo ou para cima. Ficamos com uma faixa de $ 6. De acordo com os cálculos do ATR, comparamos todas as três medições para determinar o intervalo real. Uma vez que esta última medição nos dá o maior alcance, $ 6, determinamos que $ 6 é a faixa verdadeira média para a ação no período de 14 dias. Se você comparar esta ação com outra ação com um ATR de $ 3 no mesmo período, Pode-se dizer que o estoque XYZ é mais volátil. Portanto, é um investimento mais arriscado e só deve ser realizado se os lucros potenciais compensarem os riscos potenciais.

-

Média True Range (ATR)

Qual é o intervalo real médio (ATR)? O intervalo verdadeiro médio (ATR) é um indicador de análise técnica, apresentado pelo técnico de mercado J. Welles Wilder Jr. em seu livro Novos conceitos em s

-

Qual é o intervalo médio verdadeiro?

p O intervalo verdadeiro médio (ATR) é um indicador de volatilidade de preço que mostra a variação de preço médio dos ativos em um determinado período de tempo. Os investidores podem usar o indicador

Artigos em Destaque

- Medindo a volatilidade do fundo mútuo com o valor beta

- Medindo a volatilidade do fundo mútuo

- Média Móvel Adaptativa

- Índice de volatilidade VDAX

- Problemas com a média móvel simples

- Day Trading com o MACD

- Encontrando o movimento do mercado com o ADX (índice direcional médio)

- Volatilidade nos mercados de commodities

-

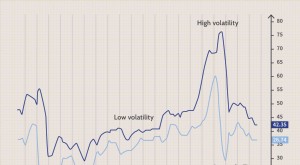

Surf's Up? 3 maneiras de pegar uma onda com VIX e produtos de volatilidade

Surf's Up? 3 maneiras de pegar uma onda com VIX e produtos de volatilidade p Se a história nos ensinou alguma coisa, é que você pode esperar a incerteza do mercado. Mas muitos traders ativos dizem que um pouco de volatilidade pode realmente ser uma coisa boa, especialmente s...

-

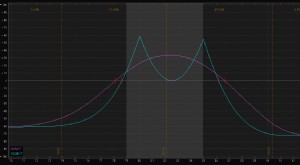

Calendários duplos:o comércio de baixa volatilidade com dois picos

Calendários duplos:o comércio de baixa volatilidade com dois picos Você é um corretor de opções em busca de uma estratégia projetada para um ambiente de menor volatilidade, onde a ação do preço subjacente gravita em torno de dois preços de exercício diferentes? O cal...