Reduza a dor de uma perda de investimento

Mas essa visão míope ignora os benefícios fiscais potenciais. Verdade, sem impostos, os méritos de cada investimento estão corretamente baseados em suas perspectivas futuras e em seu potencial de diversificação de um plano de investimentos bem delineado. As perdas anteriores são essencialmente "custos perdidos" e não devem ter influência na decisão de reter ou vender o investimento. Em contas fiscais diferidas [IRAs, 401 (k) s, etc.] por exemplo, pode fazer sentido segurar um perdedor porque suas perspectivas futuras e potencial de diversificação são favoráveis.

Não é assim em uma conta tributável, onde o 'dispositioneffect' causa seu pior estrago. Isso ocorre porque em uma conta tributável [novamente, não no IRA, 401 (k), ou contas similartax-diferidas], as perdas de investimento podem ser usadas para reduzir significativamente a conta tributária do investidor. Por não vender perdedores, o investidor pode preservar seu ego frágil, mas ele está renunciando a economias de impostos potencialmente significativas. Ele adiciona insulto à injúria.

Deixe isso para trás!

Isso é o que os vendedores relutantes devem fazer:superar isso! Não estou defendendo que saiamos e procuremos perder investimentos. Os ganhos são certamente melhores, mesmo que tenhamos de pagar um imposto pesado sobre esses ganhos. Mas a realidade é que mesmo os gênios mais admirados e bem-sucedidos da Wall Street compram muitos perdedores. Ninguém bate em mil. O sucesso é alcançado criando e seguindo um plano de investimento adequado. Com um bom plano, os vencedores são mais propensos a superar os perdedores, e as metas de investimento são mais prováveis de serem cumpridas. Um bom plano também leva em consideração o efeito dos impostos sobre o retorno dos investimentos. A redução de impostos criada por meio da venda criteriosa de prejuízos fiscais pode ser vista como excesso de retorno de investimento. Afinal, esta redução de impostos coloca mais dinheiro diretamente no bolso do investidor, assim como os ganhos de investimento descomunais. A redução de impostos pode facilmente chegar a centenas ou até milhares de dólares. Os investidores mais bem-sucedidos usam todas as vantagens razoáveis para aumentar sua riqueza, incluindo a colheita de perdas de capital para compensar seus ganhos de capital e reduzir seus impostos.

Diretrizes de colheita

A quantidade de redução de impostos que você pode alcançar dependerá de sua situação fiscal específica. Consulte seu consultor fiscal pessoal ou gerente de investimentos para obter detalhes. Mas para ajudá-lo a começar, aqui estão algumas diretrizes gerais que devem funcionar em quase todas as situações.

Colete suas perdas durante todo o ano, não apenas no final do ano. Muitos investidores conduzem análises de final de ano com seus consultores fiscais, O que é uma boa coisa. Se no início do ano eles venderam um investimento com ganho, seus consultores fiscais podem sugerir a venda de alguma outra coisa com prejuízo para compensar esse ganho. Este é um ótimo conselho, mas por que esperar até o final do ano? Investidores experientes colhem perdas ao longo do ano, sempre que podem.

Com perdas suficientes, você pode ser capaz de reduzir as taxas sobre os ganhos a zero. Se você não tem ganhos para compensar, colha suas perdas de qualquer maneira. Existem duas razões muito boas para isso. Primeiro, mesmo se você não tiver ganhos de capital para compensar, você ainda pode compensar $ 3, 000 de sua renda regular. Se você está na faixa fiscal de 35 por cento, por exemplo, isso é uma redução potencial em sua conta de impostos de US $ 1, 050 (consulte a tabela próxima). Se você está apenas na faixa de imposto de 10 por cento, você ainda poderá reduzir sua conta de impostos em $ 300. Sua conta do imposto de renda estadual também deve ser menor.

Segundo, você pode colocar suas perdas no 'banco' e usá-las no futuro. Quaisquer perdas que você não usar neste ano podem ser transportadas indefinidamente (pelo menos, de acordo com a legislação tributária vigente). Em algum ponto, você vai querer vender alguns de seus vencedores para financiar sua aposentadoria, comprar imóveis, pagar as mensalidades, como queiras. Quaisquer perdas não utilizadas podem compensar os ganhos de capital com a venda de seus vencedores, além de reduzir sua receita tributável em $ 3, 000

Por exemplo, voce tem $ 20, 000 em perdas de capital e $ 10, 000 em ganhos de capital. Você pode usar $ 10, 000 de suas perdas para compensar seus ganhos, $ 3, 000 para compensar outra receita tributável, e coloque os $ 7 restantes, 000 no 'banco' para compensar ganhos ou receitas futuras. Faça uma meta para reduzir sua renda tributável em $ 3, 000 todos os anos, por meio de vendas judiciosas de perdas fiscais e 'bancos'.

Uma advertência:observe os custos de transação. Se os custos da transação superam os benefícios fiscais, então pode não fazer sentido vender um perdedor. Por outro lado, se o impacto dos custos de transação for significativo, talvez não seja o melhor investimento de qualquer maneira.

Cuidado com o taxista

Quase sempre, você pode colher sensivelmente uma perda, mesmo que aquele investimento específico ainda faça sentido em seu portfólio. Isso é possível porque você geralmente pode substituir seu perdedor por algo quase idêntico, mas ainda diferente o suficiente para satisfazer as regras complicadas do fiscal. De acordo com as regras do IRS, se você vender um perdedor e comprar "ações ou títulos substancialmente idênticos" dentro de 30 dias após (ou antes) da venda, sua perda não será permitida. Opa! Lá se vai sua redução de impostos.

Para contornar isso, venda o perdedor e compre algo semelhante, mas não "substancialmente idêntico", um termo estritamente interpretado pelo IRS. Não há problema em vender o Ford e comprar a GM, por exemplo, ou para vender o fundo de índice Vanguard 500 e comprar o fundo de índice VanguardTotal Stock Market ou fundo de índice Vanguard LargeCap, ou para vender um título municipal AA da Geórgia em julho de 2011 com rendimento de 3,351 por cento e comprar um título municipal de AA em julho de 2011 com rendimento de 3,355 por cento.

Cuidado, se você vender a Ford com prejuízo e seu cônjuge comprá-la em 30 dias, a perda não é permitida. As transações com entidades controladas ou partes relacionadas também podem ser rejeitadas. Se você vender a Ford por um preço baixo em uma conta tributável e comprá-la em uma conta de aposentadoria em 30 dias, é provavelmente uma violação técnica das regras, embora alguns especialistas em impostos afirmem que está tudo bem. Eu evitaria isso, Contudo.

Finalmente, se você cometer um erro, o IRS não vai penalizá-lo, mas você perderá o benefício atual do prejuízo fiscal e precisará repensar seu plano.

-

7 passivos que arruinarão seu patrimônio líquido

Se você é apaixonado por finanças pessoais, você sabe sobre a importância de construir um patrimônio líquido. Isso significa acumular coisas que crescerão em valor, enquanto reduz seus passivos. Uma p

-

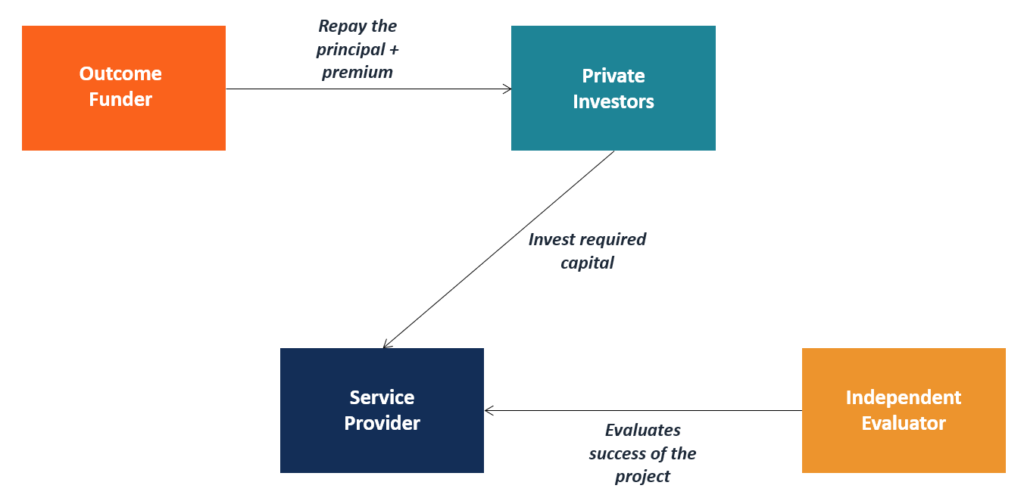

O que é um título de impacto no desenvolvimento?

p Um título de impacto de desenvolvimento é um tipo de garantia financeira usada para financiar programas de desenvolvimento em países com poucos recursos, atraindo investidores privados. Títulos de i

-

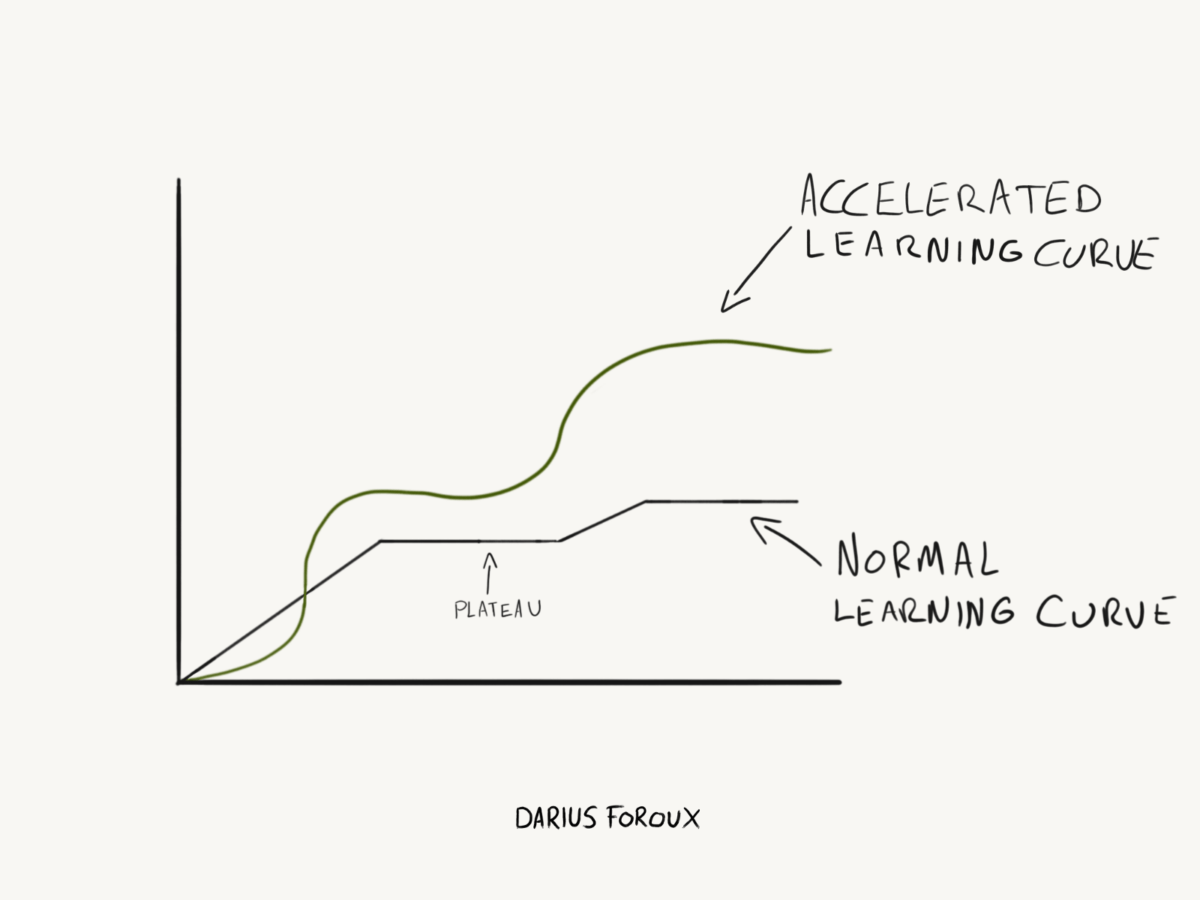

Acelere sua curva de aprendizado com estas 5 dicas

A aprendizagem acelerada é algo pelo qual todos devemos nos esforçar. Mas muitos conselhos na internet prometem o impossível: “1000X seu crescimento pessoal!” “Mude sua vida em 10 segundos!” “Ap

-

Formulário 8829 e despesas dedutíveis para uso comercial de sua casa

Este artigo foi verificado por nossos editores e um membro da equipe de especialistas do produto Credit Karma Tax®, liderado pela Gerente Sênior de Operações Christina Taylor. A dedução do escritór

Habilidades de investimento em ações

- 5 fatores macroeconômicos que influenciam os mercados de ações dos EUA

- Como os ganhos da negociação intradiária são tributados?

- Os riscos e recompensas de ações centavos

- Como adicionar dólares americanos no saldo Groww

- Mercado de ações da Índia vs. EUA:uma análise comparativa

- Setor automotivo indiano e as ações que podem ser o melhor de amanhã

-

Que porcentagem deve obter um executor de uma propriedade?

Que porcentagem deve obter um executor de uma propriedade? Uma pessoa pode declarar em seu testamento que não deseja que um executor seja indenizado. A porcentagem de uma propriedade que um executor receberá dependerá do tamanho da propriedade, os termos do ...

-

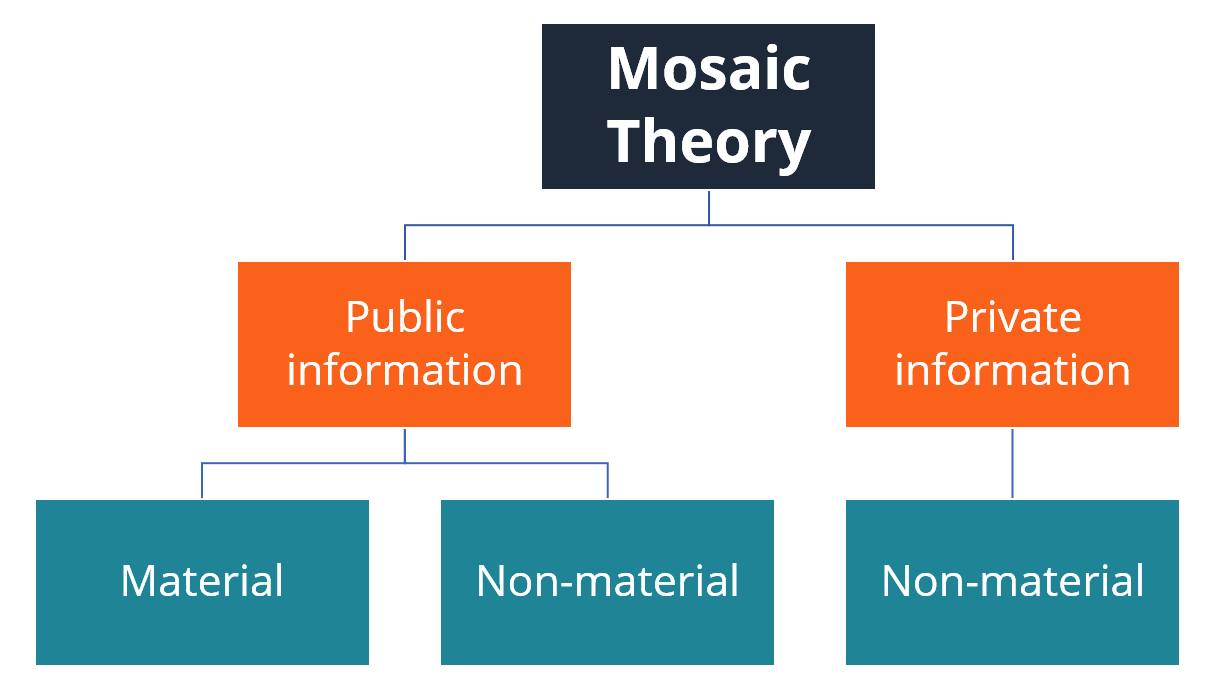

O que é a Teoria Mosaica?

O que é a Teoria Mosaica? p A teoria do mosaico é uma abordagem à análise de segurança financeira que envolve a análise de uma variedade de recursos, incluindo materiais públicos e não públicos e informações não materiais, par...

-

As diferenças entre Cigna Open Access e PPO

As diferenças entre Cigna Open Access e PPO p As vezes, navegar pelas opções de assistência médica pode ser parecido com vagar por um labirinto mal iluminado. Existem tantas opções diferentes, cada um com seu próprio acrônimo que pode ser difíc...

-

Como Obter uma Segunda Cidadania através da Compra de Imóveis

Como Obter uma Segunda Cidadania através da Compra de Imóveis Você gostaria de obter uma segunda cidadania como um benefício colateral da compra de um imóvel? Se sim, você deve ir imediatamente para os programas Golden Visa. Portugal é um dos países mais popular...