Como calcular o fluxo de caixa das atividades operacionais

Passo 1

p Determine o valor da receita líquida e das despesas de depreciação de uma empresa a partir de sua demonstração de resultados mais recente.Passo 2

p Determine o valor de quaisquer ganhos ou perdas na demonstração do resultado. Esses itens não fazem parte das operações normais de uma empresa e devem ser removidos do lucro líquido. Ganhos e perdas incluem itens como ganhos com a venda de equipamentos e são listados em uma seção chamada "ganhos / perdas não operacionais" ou "outras receitas / perdas".etapa 3

p Encontre o valor de cada item nas seções "ativos circulantes" e "passivos circulantes" do balanço patrimonial mais recente de uma empresa e do balanço do período contábil anterior. Ativos atuais incluem itens como contas a receber e estoque, e o passivo circulante inclui itens como contas a pagar e salários a pagar.

Passo 4

p Subtraia cada valor do período anterior do valor do período mais recente para determinar o valor do aumento ou diminuição. Um resultado positivo é um aumento e um resultado negativo é uma diminuição. Por exemplo, subtraia $ 10, 000 em contas a receber no período anterior de $ 12, 000 no período mais recente. Isso equivale a um aumento de $ 2, 000Etapa 5

p Adicione despesas de depreciação e perdas a, e subtrair ganhos de, Resultado líquido. Por exemplo, adicione $ 100, 000 em despesas de depreciação e $ 50, 000 em perdas para, e subtraia $ 60, 000 em ganhos de, $ 700, 000 em receita líquida:$ 700, 000 mais $ 100, 000 mais $ 50, 000 menos $ 60, 000 é igual a $ 790, 000

Etapa 6

p Subtraia de seu resultado quaisquer aumentos nos ativos circulantes e adicione quaisquer reduções nos ativos circulantes, exceto para dinheiro. Por exemplo, subtraia $ 20, Aumento de 000 no estoque e acréscimo de US $ 50, Redução de 000 nas contas a receber:$ 790, 000 menos $ 20, 000 mais $ 50, 000 é igual a $ 820, 000Etapa 7

p Adicione ao seu resultado quaisquer aumentos no passivo circulante, e subtraia quaisquer reduções no passivo circulante. Por exemplo, adicione $ 100, 000 de aumento nas contas a pagar e subtrair $ 10, Redução de 000 nos salários a pagar:$ 820, 000 mais $ 100, 000 menos $ 10, 000 é igual a $ 910, 000. Este é o fluxo de caixa total das atividades operacionais no período contábil mais recente.Aviso

p Exclua notas a receber e notas a pagar de suas descobertas e cálculos. Esses valores fazem parte do caixa das atividades de investimento e financiamento.Coisas que você precisa

- p Demonstração de resultados mais recente da empresa

- p Os dois balanços mais recentes da empresa

-

Quanto tempo você pode esperar para descontar um cheque da folha de pagamento?

Quanto tempo você pode esperar para descontar um cheque da folha de pagamento? p Se você é como a maioria de nós, você desconta ou deposita o cheque da folha de pagamento logo após recebê-lo. Ou, melh

-

Dinheiro da geração Y:você é um alvo de fraude on-line - revide

A geração do milênio cresceu online. De fazer seus primeiros nomes de tela com a America Online nos anos 90 e fuçar em salas de bate-papo, a usar HTML para personalizar suas páginas do MySpace no ensi

-

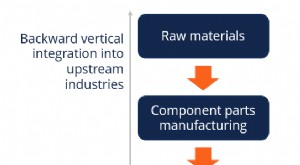

O que é integração vertical?

Uma integração vertical é quando uma empresa estende suas operações dentro de sua cadeia de suprimentos. Isso significa que uma empresa verticalmente integrada trará internamente as operações anterior

-

Lista de bancos nacionais

Os EUA têm um sistema bancário duplo de instituições licenciadas estaduais e nacionais. p Nos dias e idade de hoje, se você está pensando em abrir uma nova conta bancária, você vai querer procurar ban

investindo

-

O que é um investidor credenciado?

O que é um investidor credenciado? p Um investidor credenciado refere-se a um investidor individual ou institucional que atendeu a certos requisitos estabelecidos pela Comissão de Valores Mobiliários dos Estados Unidos (SEC) e pela Com...

-

Como realizar o desafio de economia de 52 semanas!

Como realizar o desafio de economia de 52 semanas! De vez em quando, todos nós precisamos dar um salto em direção aos nossos objetivos financeiros e que melhor maneira de fazer isso do que assumir um novo desafio. Mais especificamente, um desafio de 5...

-

A grande mudança de Biden no Medicare pode tornar os americanos elegíveis mais cedo

A grande mudança de Biden no Medicare pode tornar os americanos elegíveis mais cedo p A força-tarefa de campanha do presumível candidato democrata à presidência, Joe Biden, divulgou recomendações de políticas para a plataforma do partido na quarta-feira, que incluiu a expansão da cob...

-

Proteja seu entregador após o toque de recolher

Proteja seu entregador após o toque de recolher p Grandes histórias nacionais sempre se tornam locais de alguma forma. Protestos surgiram nos Estados Unidos e em todo o mundo em resposta ao assassinato policial de um homem negro desarmado em Minnea...