Quanto devo retirar do meu IRA tradicional após 70 1/2?

Como as contribuições para contas individuais de aposentadoria tradicionais são dedutíveis do imposto, o IRS tem requisitos especiais em relação às distribuições obrigatórias, garantindo que todos paguem o imposto devido sobre o dinheiro que vem crescendo sem impostos nas contas de aposentadoria há anos. No ano em que você completa 70 anos e meio, você deve ter uma distribuição tributável. O valor mínimo exigido é calculado por meio de tabelas atuariais com base na expectativa de vida. O não cumprimento da distribuição resulta em penalidades fiscais de 50% do valor não retirado.

Qual é a distribuição mínima exigida?

A distribuição mínima exigida é a quantia que você deve retirar a cada ano, começando no ano, você completa 70 anos e meio. Você pode adiar sua primeira distribuição para o ano seguinte, mas cada distribuição subsequente deve ser realizada até 31 de dezembro para evitar a penalidade de 50 por cento sobre os montantes não distribuídos.

O requisito mínimo se aplica a todas as contas IRA, se você já se aposentou ou não aos 70 anos e meio. Outros planos de aposentadoria patrocinados pelo empregador permitem que você renuncie ao requisito se ainda estiver trabalhando. Contudo, uma vez que você se aposentar, você deve obter a distribuição mínima exigida de todos esses planos.

O administrador do seu IRA pode notificá-lo sobre o requisito e pode calcular a distribuição mínima para você. Contudo, você é pessoalmente responsável por garantir que a distribuição seja feita, mesmo que o seu administrador não o informe.

Como o RMD é calculado?

A quantidade que você deve levar é baseada na sua expectativa de vida. A distribuição mínima exigida é calculada dividindo-se o saldo da conta IRA em 31 de dezembro do ano anterior pelo fator de expectativa de vida da tabela apropriada. O IRS fornece as tabelas necessárias na publicação 590.

Se você tiver mais de um IRA, você deve calcular o valor separadamente para cada conta. Contudo, você pode retirar o valor de uma conta, em vez de tirar algum dinheiro de cada um.

Exemplo:você é solteiro e tem 70 anos em 2011, o ano em que você tira a primeira distribuição mínima exigida. Seu saldo IRA é de $ 50, 000. Usando a Tabela III na Publicação 590, sua idade indica um período de distribuição de 27,4 anos. Seu RMD para 2011 é de $ 1, 825 ($ 50, 000 dividido por 27,4 anos).

Qual tabela você deve usar?

A publicação 590 do IRS contém três tabelas de expectativa de vida. A Tabela II é para um proprietário casado de IRA cujo cônjuge é o beneficiário e é mais de 10 anos mais jovem que o proprietário. O valor da distribuição mínima exigida leva em consideração sua expectativa de vida e a de seu cônjuge, exigindo que você pegue uma quantia menor agora, para deixar mais para a aposentadoria de seu cônjuge mais tarde.

Encontre sua idade na coluna da esquerda e a idade de seu cônjuge no topo da tabela. A interseção fornece o período de distribuição. Divida o saldo da conta por este número para determinar sua distribuição mínima para o ano atual.

Use a Tabela III se você for solteiro, ou se seu cônjuge for menos de 10 anos mais novo que você ou não for seu beneficiário. Encontre sua idade na coluna da esquerda e divida o saldo da conta pelo período de distribuição para determinar a quantia que você deve sacar no ano atual.

A Tabela I é para IRAs herdados. A distribuição é baseada na idade do beneficiário, não a idade do proprietário.

IRAs herdados

A Tabela I é para beneficiários de um IRA quando o proprietário original morreu. Se você é o cônjuge, você pode decidir fazer a distribuição no ano seguinte à morte do proprietário, usando a Tabela I e sua idade, ou você pode decidir se tornar o proprietário do IRA. Se você escolher o último, você não precisará fazer nenhuma distribuição até completar 70 anos e meio.

Se você não é o cônjuge do proprietário, você deve fazer a distribuição mínima exigida no ano seguinte à morte do proprietário, e use sua própria idade na Tabela I para calcular o valor da distribuição.

Renunciando à Distribuição Mínima

Atualmente, você não pode dispensar o requisito de distribuição mínima para IRAs. Você pode se qualificar para uma isenção da penalidade por não retirar fundos se a falta foi devido a um erro e não para evitar a distribuição. Você deve envidar esforços razoáveis para remediar a situação, incluindo o preenchimento de papelada adicional com o IRS para explicar a deficiência e como você pretende fazer a distribuição necessária.

Distribuições de caridade qualificadas

Você pode optar por receber sua distribuição mínima exigida na forma de uma contribuição de caridade feita diretamente pelo administrador de seu IRA a uma organização qualificada para receber contribuições dedutíveis de impostos. Isso não o isenta da retirada necessária, mas porque você pode excluir até $ 100, 000 em distribuições tributáveis por ano sob a provisão de distribuição de caridade qualificada, você pode reduzir sua renda tributável.

A distribuição de caridade será anotada em seu 1099-R. Você só pode usar uma distribuição tributável para cobrir sua distribuição mínima exigida. Se qualquer parte da distribuição não for tributável, pode não conseguir cobrir sua distribuição mínima para o ano, e torná-lo elegível para a penalidade de distribuição insuficiente.

Quais formulários fiscais devem ser preenchidos?

Se você tomar a distribuição mínima exigida conforme necessário, nenhuma papelada adicional é necessária. O administrador do plano enviará a você um 1099-R em janeiro do ano seguinte à distribuição. O valor do lucro tributável será indicado. Este número vai no Formulário 1040, linha 15b. Se você considerar sua distribuição como uma distribuição de caridade qualificada, coloque esse valor no formulário 1040, linha 15a.

Se você não conseguiu fazer a distribuição mínima exigida ou precisa relatar uma deficiência, você deve preencher o Formulário 5329. Este formulário calculará sua penalidade ou permitirá que você solicite uma isenção.

-

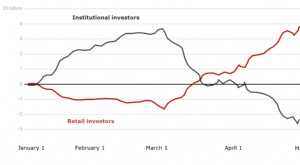

Chip azul,

volátil, alto risco:investidores de varejo estão comprando enquanto profissionais estão vendendo p Os estoques têm se mantido relativamente bem durante a pandemia de COVID-19. Após uma queda acentuada

-

Como verificar o valor de uma política da MetLife

p The Metropolitan Life Insurance Company, também conhecido como MetLife, é uma empresa de serviços financeiros que vende produtos financeiros a pessoas físicas e também a empresas. Um indivíduo pode

-

O que é Dupla Engrenagem?

A dupla engrenagem se refere à prática de pedir dinheiro emprestado contra um ativo, com o dinheiro sendo usado para comprar ações. Então, mais dinheiro é emprestado contra as ações para estabelecer u

-

Como Verificar seus Benefícios de Aposentadoria de Funcionário Meijer ou Arquivo para Aposentadoria

Meijer, o supercentro de varejo 24 horas com locais principalmente nos estados do meio-oeste, oferece benefícios de aposentadoria a seus funcionários elegíveis. Depois de atingir a idade apropriada e

investindo

-

Como Comprar Ações Penny no eTrade

Como Comprar Ações Penny no eTrade Como Comprar Ações Penny no eTrade p Um estoque de moeda de um centavo é um estoque barato, geralmente um avaliado em menos de $ 5. Muitas moedas de um centavo são vendidas no mercado de balcão, o que...

-

7 maneiras mais rápidas de se recuperar de gastos excessivos nas férias

7 maneiras mais rápidas de se recuperar de gastos excessivos nas férias Os consumidores disseram que planejavam gastar em média US $ 967 durante a temporada de férias de 2017, de acordo com pesquisa da National Retail Federation e Prosper Insights &Analytics. Isto é mui...

-

Qual é a qualidade das contas a receber?

Qual é a qualidade das contas a receber? p A qualidade das contas a receber é a probabilidade de que os fluxos de caixa devidos a uma empresa na forma de contas a receber serão cobrados. Analisar a qualidade das contas a receber de uma empre...

-

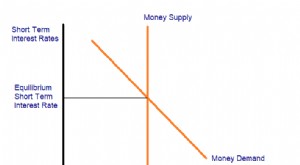

O que é a teoria da preferência pela liquidez?

O que é a teoria da preferência pela liquidez? U (Ativo B) e r UMA =r B L (Ativo B), Onde: U (Ativo A) é a utilidade de um investidor de deter o ativo A U (Ativo B) é a utilidade de um investidor de deter o ativo B r UMA é o retorno ge...