Como compreender as leis tributárias universais de seguro de vida maximizadas

As leis tributárias de seguro de vida universal ultrapassadas referem-se à Lei de Patrimônio Fiscal e Responsabilidade Fiscal de 1982, Lei de Redução do Déficit de 1984, e a Lei de Receitas Técnicas e Diversas de 1988. Coletivamente, estes são conhecidos como "TEFRA, "" DEFRA "e" TAMRA ". Combinados, eles descrevem como um contrato de seguro de vida pode ser financiado. A violação dessas diretrizes de financiamento pode fazer com que seu contrato de seguro de vida universal se torne um contrato de doação modificado e perderá todos os benefícios fiscais associados ao seguro de vida.

Passo 1

Obedeça às diretrizes do DEFRA ao financiar seu seguro de vida universal. Desde a modificação do DEFRA, seguro de vida universal expandido e essencialmente definido, As leis DEFRA devem ser obedecidas a fim de financiar ao máximo sua apólice de seguro de vida universal. O DEFRA descreve algo chamado de "teste do corredor do valor em dinheiro" ou "teste do prêmio da diretriz". O prêmio da diretriz ou prêmio único da diretriz limita o valor do prêmio total que o contrato pode aceitar com base no benefício por morte inicialmente adquirido.

Passo 2

Certifique-se de financiar a apólice de seguro de vida universal de acordo com a Seção 7702A do Código da Receita Federal. Esta seção delimita o "teste de sete salários" para sua apólice de seguro de vida universal. Exige que os prêmios cumulativos de seguro de vida que você paga em qualquer período de sete anos durante o contrato não excedam a limitação de sete prêmios de pagamento. A limitação do prêmio de sete pagamentos é definida pela seguradora e é baseada na sua idade, saúde, sexo e os custos da apólice, bem como o valor do benefício por morte.

etapa 3

Evite que o contrato de seguro de vida se transforme em um contrato de doação modificado. TAMRA definiu um contrato de doação modificado, ou MEC, como um contrato de seguro de vida que não atende ao teste de sete salários descrito na Seção 7702A. Uma vez que um contrato de seguro de vida se torna um MEC, ele perde algumas de suas vantagens fiscais. Também é tratada como uma conta de aposentadoria qualificada para retiradas de dinheiro. Isso significa que se você sacar dinheiro da conta de valor em dinheiro antes dos 59 anos e meio, então, você receberá uma multa de 10% do valor retirado e estará sujeito aos impostos de renda estaduais e federais comuns. Contudo, os rendimentos do benefício por morte ainda são considerados transferíveis em uma base livre de impostos. Assim que sua apólice de seguro de vida universal se tornar um MEC, não pode ser desfeito. As vantagens fiscais desapareceram para sempre.

-

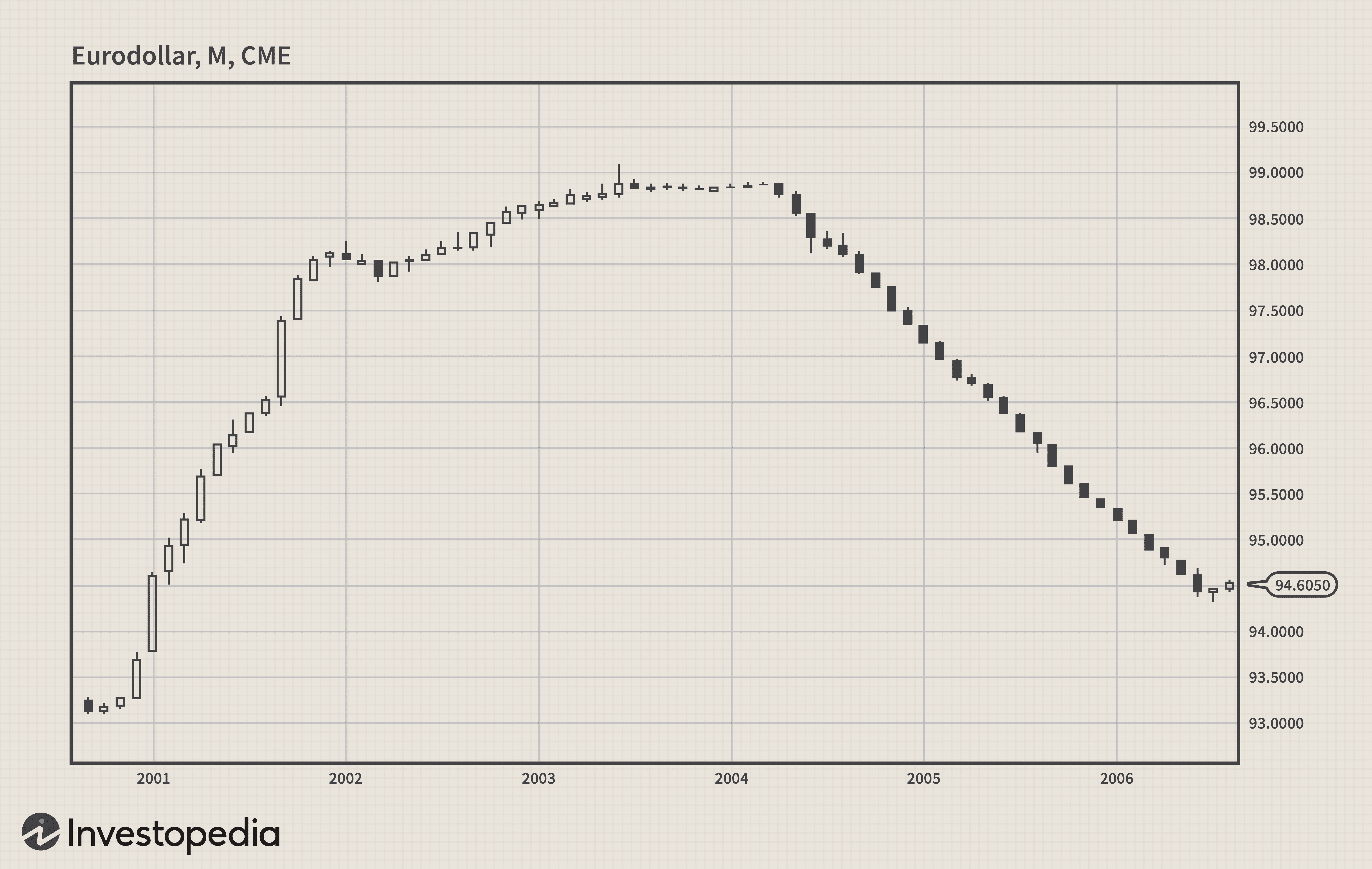

Negociando Futuros de Eurodólar

Facilmente confundido com o par de moedas EUR / USD ou futuros de euro forex, os eurodólares não têm nada a ver com a moeda única europeia lançada em 1999. Pelo contrário, eurodólares são depósitos a

-

Como virar estoques

Abra uma conta de corretora online p Existem muitas ferramentas disponíveis para os investidores obterem lucros rápidos. Uma ferramenta disponível é lançar ações. Este é o processo pelo qual uma ação

-

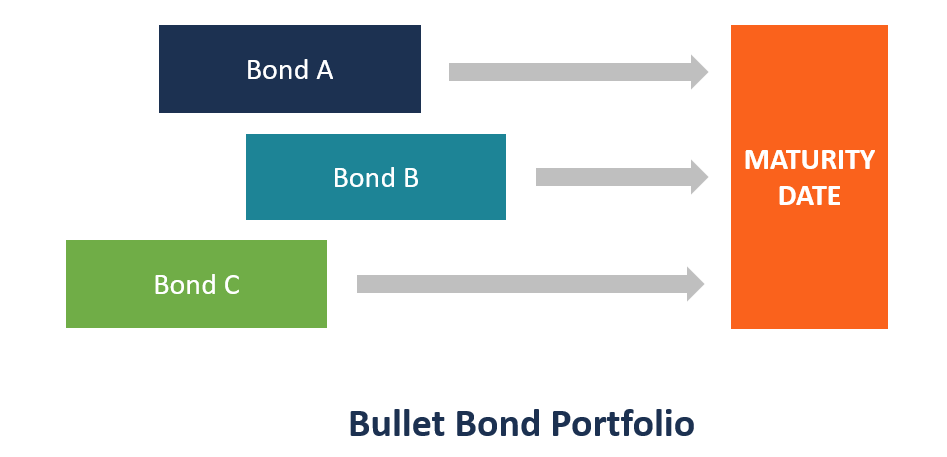

O que é uma carteira Bullet Bond?

Um portfólio de títulos bullet, comumente referido como portfólio de marcadores, é composto por uma série de títulos de bala, de títulos bullet de curto para longo prazo. Um título bullet é um título

-

Novo trabalho (out) - A cultura de casa está ficando mais forte no núcleo

À medida que mais e mais pessoas começam a trabalhar em casa, o objetivo de manter a boa forma física e mental tornou-se uma prioridade para muitos. Então, como você fica em forma em casa? Dieta, ex

seguro

-

Governador do Colorado quer permitir que residentes paguem impostos estaduais na criptografia

Governador do Colorado quer permitir que residentes paguem impostos estaduais na criptografia Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como solicitar um cartão de crédito Ford

Como solicitar um cartão de crédito Ford Os cartões de crédito liberam dinheiro para o seu negócio Será um desafio solicitar um cartão de crédito Ford porque, infelizmente, A Ford Motor Credit não oferece mais cartões de crédito para compra...

-

Como Investir no Mercado de Ações Japonês

Como Investir no Mercado de Ações Japonês Como Investir no Mercado de Ações Japonês Coisas que você precisa Consultor financeiro (recomendado) Capital para investir Corretor da bolsa devidamente licenciado Gorjeta Lembre-se...

-

Investimento em crescimento vs. investimento em valor:o que é melhor no mercado de hoje?

É a questão perene entre os investidores em ações:o que é melhor - investimento em crescimento ou investimento em valor? Recentemente, tem havido pouca disputa. Ações de crescimento, como Amazon e App...