É mais inteligente alugar ou comprar uma casa?

Chega um momento na vida em que você pode se perguntar:“Devo continuar alugando ou devo comprar minha própria casa?” Por mais inócua que possa parecer, há muitos fatores envolvidos em dar o salto do aluguel para a casa própria – alguns que você espera, e outros… talvez nem tanto.

Embora não exista uma fórmula infalível para determinar qual rota é 100% certa para qualquer pessoa, um pouco de tempo de reflexão em algumas áreas-chave pode ajudá-lo a tomar a decisão mais educada possível.

Estou financeiramente preparado para comprar uma casa?

De acordo com lifehacker.com, sua casa não deve custar mais do que 2,5 vezes seu salário, que é um valor aproximado que não considera seu patrimônio líquido total. Para um melhor cálculo do valor que você pode pagar, leve em consideração o seguinte:pagamento para levar para casa, sua dívida, outras prioridades da vida e uma pequena almofada para despesas.

Em apenas alguns anos, essas estimativas podem ser um bom guia para tomar decisões orçamentárias, mas nem sempre levam em consideração a acessibilidade das casas onde você mora.

Muitas vezes há mais do que apenas um cálculo rápido também. Você precisará levar em consideração as coisas antes de estar pronto para tomar uma decisão ou até mesmo pensar em se mudar.

Pagamento mensal

O fator mais óbvio para determinar se você pode comprar uma casa é definir qual será o pagamento mensal da hipoteca. Existem vários fatores que afetam o que você pagará:o custo da casa, quanto dinheiro você investiu, sua taxa de juros (APR), o prazo do empréstimo e o tipo de empréstimo.

As recomendações sobre qual porcentagem de sua renda deve ser destinada ao pagamento da hipoteca variam. As estimativas conservadoras podem chegar a 25% do seu salário líquido. Os credores, no entanto, recomendam que você aponte para menos de 35% de sua renda antes dos impostos. Lembre-se de que seus custos de aluguel não incluem a manutenção e o seguro da casa própria, portanto, esses são dois cálculos diferentes.

Adiantamento

Outro grande fator no processo de compra de casa é o custo inicial muito grande do pagamento inicial. Embora as teorias sobre o valor real possam ser um pouco inconsistentes, muitos especialistas concordam que é do seu interesse pagar o mais próximo possível desses 20%.

Nem todo credor exigirá tanto dinheiro adiantado, mas aqui estão boas razões para colocar o máximo que puder, de acordo com a Nerdwallet.

Se você realmente não tem certeza ou não está confortável com suas estimativas financeiras, sempre pode simular um teste. A Forbes.com recomenda essencialmente começar a reservar dinheiro como se você tivesse uma hipoteca. “Digamos que você está pagando US$ 1.000 por mês de aluguel e estima que seu custo total para uma boa casa seria de US$ 1.500 por mês. Multar. Reserve $ 500 por mês, todos os meses, para mostrar que você pode cobrir o pagamento mensal mais alto. Você acumulará algum dinheiro para seu pagamento inicial ou reservas em dinheiro. ”

Estou jogando dinheiro fora alugando uma casa?

Parece uma pergunta bastante direta, certo? Mas, é claro, há muito em que pensar ao contemplar a resposta. Se você está apenas começando a economizar ou tem um histórico de crédito escasso, pode não ser o momento certo. Ainda.

Valor da propriedade

Em primeiro lugar, você deve levar em consideração as diferenças entre as propriedades reais. No passado, a decisão de comprar ou alugar era em grande parte sobre morar em uma casa ou apartamento. Isso não é mais verdade.

Os condomínios permitem a propriedade de uma residência multifamiliar, e as oportunidades de alugar uma casa independente são maiores do que nunca. Portanto, a decisão de aluguel próprio deve ser completa com propriedades comparáveis. Se você está pensando em mudar de um apartamento pequeno e comprar uma casa de tamanho médio, descobrirá que é mais caro simplesmente porque está obtendo mais metragem quadrada e um quintal.

Custos do aluguel de uma casa

Existem custos de oportunidade potenciais para alugar e comprar. Ao comprar, você pode eventualmente possuir sua casa. Um dia, você pagará a casa e ela será sua, em vez de continuar pagando aluguel pelo resto da vida e perder a posse de um ativo.

Há também o “custo” da falta de patrimônio imobiliário e a incapacidade de reivindicar incentivos fiscais relacionados à habitação. Um exemplo disso é ilustrado por Money.cnn.com:“suponha que você é um proprietário que mora em Nova York e se enquadra na faixa de 28% do imposto de renda. Se sua hipoteca é de $ 200.000 com uma taxa de juros de 4,5%, você se qualifica para $ 3.585 por ano em deduções fiscais.”

A melhor maneira de determinar os benefícios de alugar versus possuir onde você mora é falar com um especialista em sua comunidade, como um banqueiro comunitário. Eles podem ter uma boa perspectiva sobre as hipotecas que fecharam nos últimos meses e como os pagamentos mensais se comparam aos valores do aluguel.

Custos de comprar uma casa

No extremo oposto do espectro, há também o custo de oportunidade de compra a ser considerado – coisas como o pagamento inicial e os pagamentos de juros da hipoteca. O custo do adiantamento é grande, especialmente em áreas caras, que é muito do seu patrimônio líquido para desistir de uma só vez. Pode fazer mais sentido colocar menos e investir a diferença.

A casa própria também vem com uma infinidade de despesas que não afetam o orçamento mensal do locatário. Ao comprar sua própria casa, você também precisará levar em consideração o seguro do proprietário, o seguro de hipoteca privada (PMI), as taxas da associação do proprietário da casa (HOA), os impostos sobre a propriedade e a manutenção.

Estou mental e emocionalmente pronto para comprar uma casa?

Sim, isso pode parecer uma pergunta difícil de se fazer, mas pode haver mais busca da alma envolvida na obtenção da resposta do que você imagina. Ao contemplar a casa própria, é importante levar em consideração o quadro geral de se tornar um proprietário.

A vida flui e flui, tornando impossível saber exatamente onde você estará amanhã – muito menos daqui a 30 anos. No entanto, você pode examinar sua situação atual e pensar na probabilidade de diferentes cenários que podem ocorrer. Coisas como status de estudante, planos de viagem, tarefas temporárias de trabalho, divórcio ou planejamento familiar, por exemplo, podem afetar significativamente o tempo que você ficará em um lugar.

O Qz.com apóia ainda mais esse ponto dizendo:“Se você for possuir uma casa por 30 anos, esses [custos fixos ao comprar uma casa] não importam muito. Mas se você planeja vender em alguns anos, eles aumentam significativamente o preço de compra efetivo.”

O estresse de se preparar para comprar uma casa, além do estresse de fechar e mudar, também pode ser desgastante. É útil entrar no processo de compra de casa sabendo que existem muitas etapas, muitas das quais podem parecer difíceis às vezes.

Nem todas as respostas sobre a compra de uma casa são sempre sobre dólares e centavos.

Veja essas opções de casa de todos os ângulos

Todas essas coisas são importantes para levar em consideração, obviamente. Mas não é uma questão de escolher e escolher. A melhor abordagem é a holística. Felizmente, existem calculadoras reais (como esta no Bankrate.com) que ajudam a chegar ao cerne da questão, fazendo uma série de perguntas, como:

-

Valor na poupança

-

Valor da dívida

-

Economia de adiantamento

-

Histórico de crédito

-

Período de tempo que você planeja ficar em casa

-

Preços (e flutuações) na área onde você quer morar

-

Impactos de dedução fiscal

-

Orçamento mensal para cobrir todos os custos do proprietário

-

O esforço para manter e manter a propriedade

-

Custos de emergência inesperados

-

Quão profundo você deseja plantar raízes no local

Em suma, há MUITO a considerar. Mas o mais importante é ter certeza de que qualquer que seja a decisão que você tome, é algo que você está tomando por si mesmo. Há muitas pessoas com muitas opiniões por aí. Mas a verdade é que às vezes está certo e às vezes não (pelo menos não agora).

-

Como comprar uma casa sem adiantamento

Muitas pessoas querem comprar uma casa, mas acham que não é possível porque não têm dinheiro para pagar a entrada. Tradicionalmente, os credores exigem um adiantamento de 20% para sua hipoteca. Mas

-

É mais barato comprar ou construir uma casa?

Se você está procurando uma casa acessível, pode estar debatendo se é mais barato construir sua própria casa ou comprar uma casa já existente. Para aqueles que tentaram uma reforma em grande escala

casa própria

- Como alugar uma casa para uma festa

- Como alugar uma casa para comprar outra

- Como comprar uma casa de um membro da família

- Como comprar uma casa para alugar

- Como alugar uma primeira casa

- Como comprar uma casa de um vendedor privado

- A decisão de aluguel vs. compra

- Estados mais baratos para comprar uma casa

-

Como comprar uma casa para alugar

Como comprar uma casa para alugar Alcançar a segurança financeira só é possível se você investir seu dinheiro para deixá-lo crescer. Sua conta poupança básica não valerá muito, CDs fornecem retornos medíocres, e o mercado de ações é a...

-

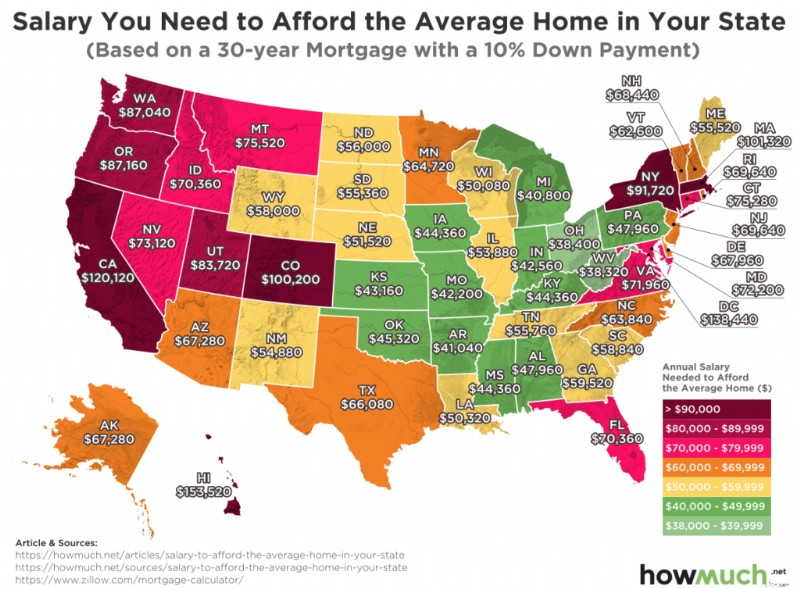

Renda necessária para comprar uma casa

Renda necessária para comprar uma casa Qual é a renda necessária para comprar uma casa nos EUA? Você deve economizar para um depósito? É uma boa ideia poupar para um depósito primeiro? Primeiras coisas primeiro. Este mapa mostra a r...