Spreads verticais vs. opções de perna única:comparando risco e recompensa

Muitos investidores e negociantes que se aventuram no mundo das opções começam com estratégias de opções de uma perna. Essas estratégias básicas - compra e venda de opções de compra e venda - podem ajudar os novos negociadores de opções a entender a mecânica da negociação de opções, bem como os objetivos de tais estratégias:

- Gerenciamento de riscos

- Aproveitar

- O potencial de geração de renda

As estratégias básicas também podem ajudar os negociadores de novas opções a compreender os riscos. Mas o próximo marco importante (ou chamada de alerta, para alguns) é o momento em que percebem que opções longas e únicas podem nem sempre ser o método mais eficiente em termos de capital a seguir.

Insira ... spreads verticais. Agora, não deixe o nome intimidar você; esta estratégia de opções definidas pelo risco é apenas um passo à frente (bem, na verdade, uma "perna para cima, ”Para ser técnico) da amada chamada de longo prazo de entrada ou venda. Este tipo de spread básico, Se você for, é simplesmente a venda de uma opção combinada com a compra de uma opção. Mas por que fazer isso?

É tudo uma questão de risco e recompensa

A maioria dos negociadores de opções entende que uma boa estratégia oferece chances favoráveis, e as probabilidades favoráveis normalmente começam com uma avaliação dos riscos de uma negociação específica em relação à recompensa potencial. Dependendo do preço-alvo que você definiu para uma ação que está negociando, um spread vertical pode permitir que você seja mais eficiente em termos de capital à medida que busca seus objetivos de negociação.

Primeiro, o básico. Um call spread longo vertical é simplesmente a compra de uma opção de compra de uma ação e a venda de uma opção de compra de preço mais alto com o mesmo vencimento. Então, por exemplo, se uma ação estiver sendo negociada a $ 185, você poderia comprar a opção de compra de $ 190 e vender a opção de $ 195 como spread.

Um spread de venda longo vertical envolveria a compra de uma opção de venda e a venda de uma opção de venda de exercício inferior com o mesmo vencimento, então, se uma ação está sendo negociada a $ 185, você poderia comprar a opção de venda de $ 180 e vender a opção de $ 175 como spread.

Lembre-se de que comprar uma opção de compra ou um spread vertical de opção de compra tem um viés de alta, o que significa que tende a aumentar de valor à medida que o estoque subjacente aumenta. Por outro lado, comprar um spread vertical put ou put tem um viés de baixa, o que significa que tende a aumentar em valor à medida que o estoque subjacente cai. É importante notar que, ao comprar opções, você está sempre correndo contra o relógio. Na expiração, uma opção out-of-the-money irá expirar sem valor, o que significa que você perde todo o prêmio pago.

Uma vez que seu risco com a estratégia de perna única e a estratégia de spread vertical longo é limitado ao prêmio pago, mais os custos de transação, o spread vertical pode representar uma maneira mais econômica de buscar seus objetivos comerciais. O prêmio que você recebe de seu strike curto pode ajudar a compensar parte do prêmio pago por seu strike longo. A diferença, como veremos, é que você limita seu potencial de vantagem com o spread. Mais, os custos de transação são maiores com spreads do que com opções de uma perna.

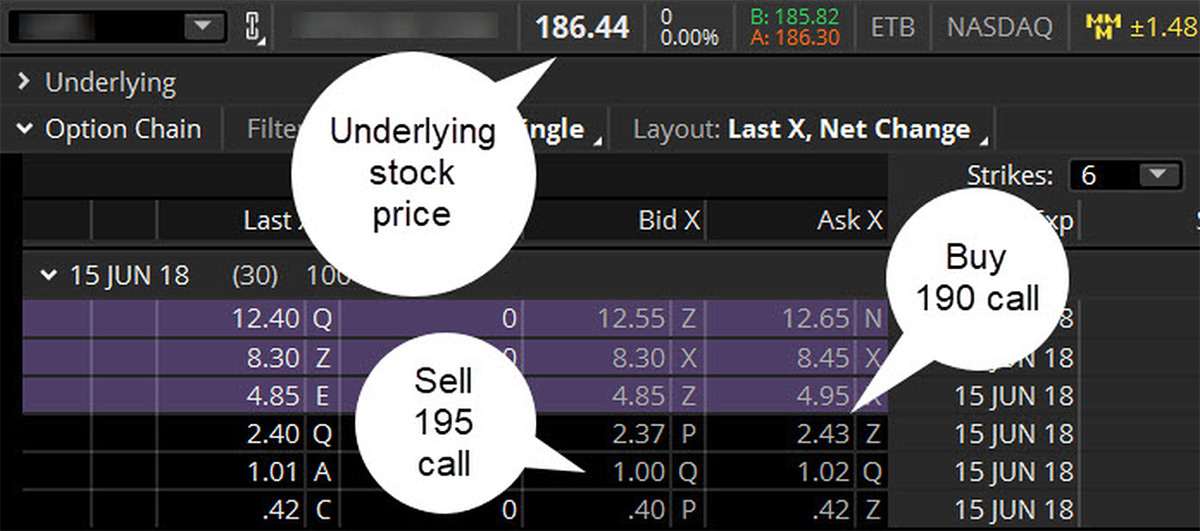

Aqui está um exemplo de uma cadeia de opções típica

Então vamos comparar. A Figura 1 mostra um exemplo de uma cadeia de opções típica. O estoque subjacente está sendo negociado a $ 186,44, e as opções com vencimento em junho de 2018 têm 30 dias até o vencimento. Suponha que você tenha definido uma meta de preço de curto prazo de $ 195 para a ação. Você prefere comprar a opção de compra de $ 190 pelo valor justo de $ 2,43, ou o spread da opção de compra de $ 190-195 a $ 1,43 (supondo que você compre a opção de compra de $ 190 ao preço oferecido e venda a opção de compra de $ 195 ao preço de oferta)?

Lembre-se do multiplicador! É importante observar que o multiplicador para as opções de ações dos EUA listadas é 100, porque cada contrato de opção de capital padrão representa 100 ações do subjacente. Então, em termos de dólares, o prêmio total para a chamada de $ 190 é de $ 243, e para o spread da chamada seria de $ 143, mais os custos de transação.

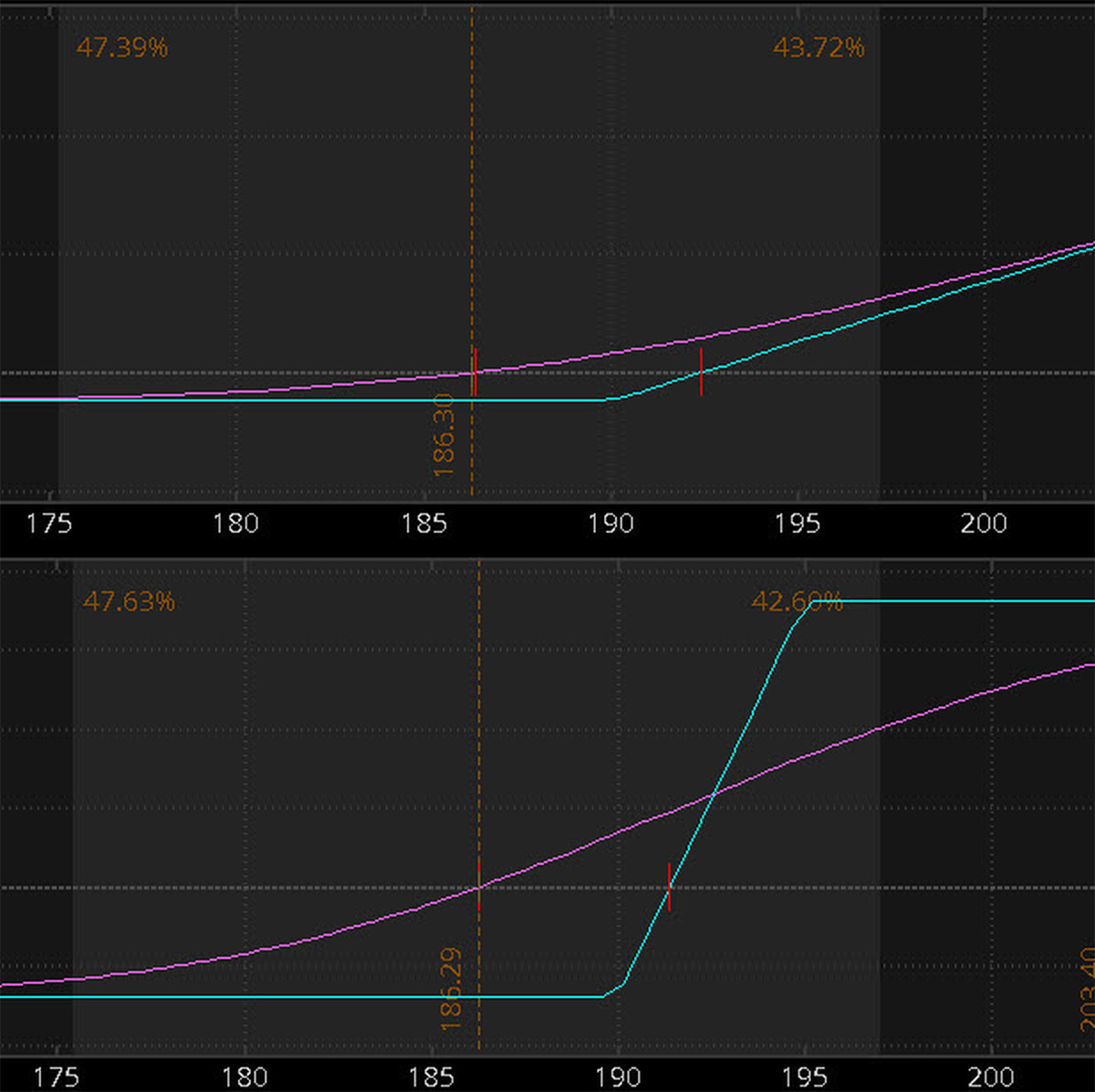

Aqui está a análise

Claro, com a propagação da chamada, um preço de data de vencimento de $ 195 no estoque subjacente seria o ponto em que você receberia o máximo potencial de retorno, mas, em vez disso, você acabou de comprar a chamada definitiva de $ 190, seu potencial de alta continuaria se o estoque subjacente subisse mais de $ 195. Por exemplo, se o estoque terminar em $ 197 no vencimento, se você tivesse comprado a chamada de $ 190, sua recompensa seria $ 197 menos o strike de $ 190, menos o prêmio de $ 2,43 pago, vezes 100 ações =$ 457, menos os custos de transação.

Mas novamente, como um negociador de opções, você teria cavalgado este comércio até $ 197, ou você procuraria um ponto de saída ao longo do caminho? Lembrar, começamos este exemplo supondo que você tinha um preço-alvo para o estoque de $ 195. Então, se $ 195 realmente era sua meta, e, portanto, seu ponto de saída, a propagação vertical teria permitido que você pegasse todo o movimento para $ 195, mas com um custo de entrada mais baixo.

E se o estoque ficasse em $ 186,44, ou caiu? Em cada caso, você teria perdido todo o seu prêmio, mais os custos de transação. Mas a estratégia de chamada única tinha mais capital em risco do que o spread vertical.

Este é o exercício que muitos negociadores de opções fazem ao avaliar estratégias potenciais. Lembrar, é tudo uma questão de risco e recompensa.

Rede TD Ameritrade

Acesse a programação ao vivo e sob demanda de nosso afiliado de mídia, Rede TD Ameritrade, que pode ser acessado via thinkorswim

®

plataforma, Aplicativo Mobile Trader, ou na página da TD Ameritrade Network.

-

O que é risco de chamada?

Risco de resgate é o risco para o comprador de um título que existe na compra de um título resgatável. Títulos resgatáveis Um título resgatável é um tipo de título que fornece o direito ao emissor d

-

Examinando a base das opções de chamada

p p p Comprar opções de compra é otimista, por natureza, representando uma visão otimista sobre o aumento do preço das ações subjacentes. Com as notícias do mercado dominadas por fenômenos de compr

Opção

- Explicação das opções de chamada temporizada

- Ganhar dinheiro com opções de chamada

- A Opção de Spread de Crédito

- Opções de negociação 101:The Bear Call Spread

- A estratégia de propagação vertical da Bull

- Explorando Opção de Mitigação de Risco

- Dicas para comprar opções de chamada

- Exposição ao risco ao escrever opções de chamada

-

Going Vertical:Usando a Ferramenta de Perfil de Risco para Spreads de Opções Complexas

Going Vertical:Usando a Ferramenta de Perfil de Risco para Spreads de Opções Complexas Se você é um negociador de opções usando o thinkorswim ® plataforma da TD Ameritrade, provavelmente você está familiarizado com a ferramenta Perfil de risco. Não só pode fornecer um único instantâne...

-

Spreads de crédito vertical:seu comércio de alta probabilidade?

Spreads de crédito vertical:seu comércio de alta probabilidade? No tênis, como na negociação de opções, diferentes estratégias podem ser apropriadas para diferentes ambientes e diferentes condições. As vezes, você vê uma oportunidade que pode ter um risco maior, m...