Faça as contas:calculando o risco e o lucro potencial em spreads verticais

Os negociantes de opções freqüentemente negociarão uma quantidade consistente ao iniciar negociações de spread vertical. Embora este método mantenha os números do contrato em ordem, ele ignora o fato de que cada spread vertical tem um perfil de risco diferente com base em algumas considerações:

- É um spread de débito ou um spread de crédito?

- Qual é a largura da propagação (a diferença entre os ataques)?

- Quanto você pagou (por um spread de débito) ou recebeu (por um spread de crédito)?

Com esta informação, você pode determinar a quantidade de risco e recompensa potencial por contrato.

Depois disso, daremos um passo adiante e mostraremos como escolher o tamanho de sua negociação, observando os parâmetros de risco de uma negociação no contexto de seu risco geral de portfólio.

Lembre-se do multiplicador

Para os exemplos abaixo, lembre-se de multiplicar o prêmio da opção por 100, o multiplicador para contratos de opção de ações padrão dos EUA. Portanto, um prêmio de opção de $ 1 é realmente $ 100 por contrato.Spread de débito

Ao colocar um spread de débito, o valor do risco é o preço do spread mais quaisquer custos de transação. A recompensa potencial é igual à largura do spread menos o preço de débito, menos os custos de transação. Por exemplo, vamos dar uma olhada em um spread em XYZ que consiste na compra da opção de compra de 40 strike e na venda da opção de compra de 42 strike na mesma data de vencimento (a "call vertical XYZ 40-42" no jargão do comerciante). Vamos supor um preço de negociação de $ 0,60.

Nesse caso, o valor do risco seria de $ 60 por contrato. A recompensa potencial seria a diferença entre os avisos ($ 2,00) menos o valor do débito ($ 0,60), o que equivale a $ 1,40 ou $ 140 por contrato (menos os custos de transação).

Spread de crédito

Para determinar o valor do risco de um spread de crédito, pegue a largura do spread e subtraia o valor do crédito. A recompensa potencial em um spread de crédito é o valor do crédito recebido menos os custos de transação. Ilustrar, digamos que você vendeu a opção de venda XYZ de 36 pontos e comprou a opção de venda XYZ de 34 pontos (a "opção de venda vertical XYZ 36-34") por um crédito de $ 0,52. Para calcular o risco por contrato, você subtrairia o crédito recebido ($ 0,52) da largura da vertical ($ 2,00), o que equivale a $ 1,48 ou $ 148 por contrato (mais custos de transação). Sua recompensa potencial seria seu crédito de $ 0,52 ou $ 52 por contrato (menos os custos de transação).

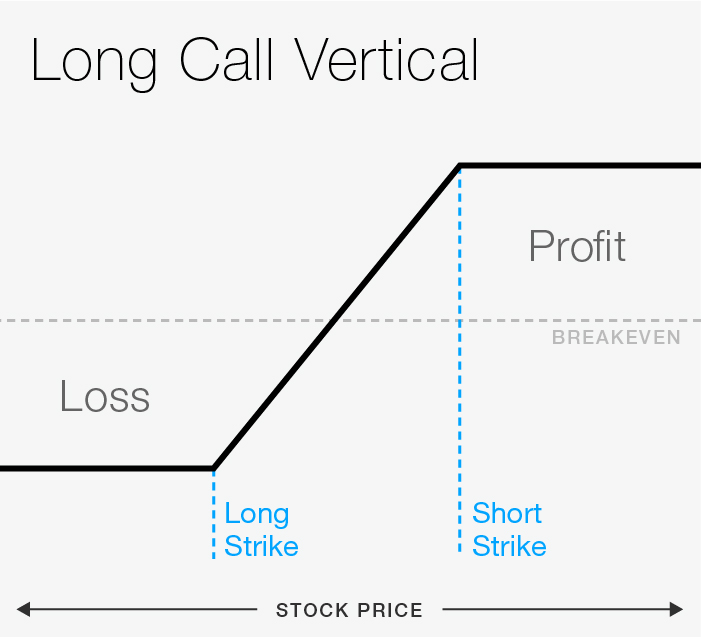

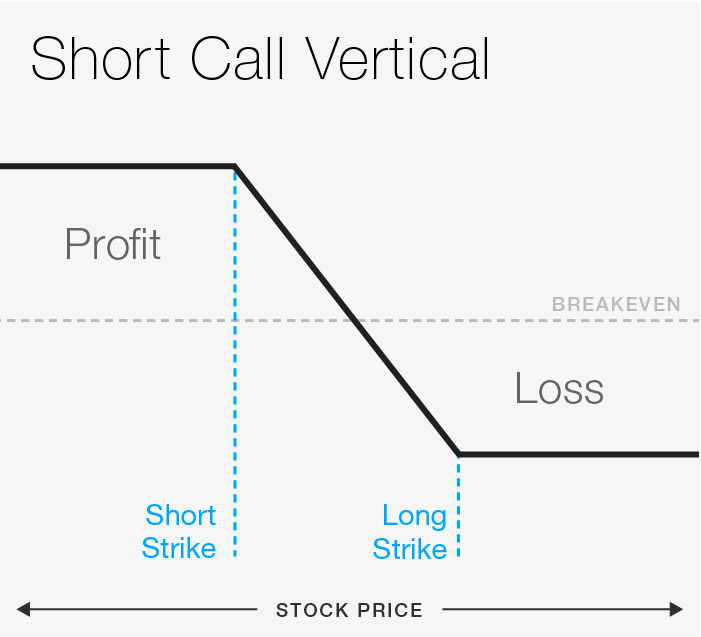

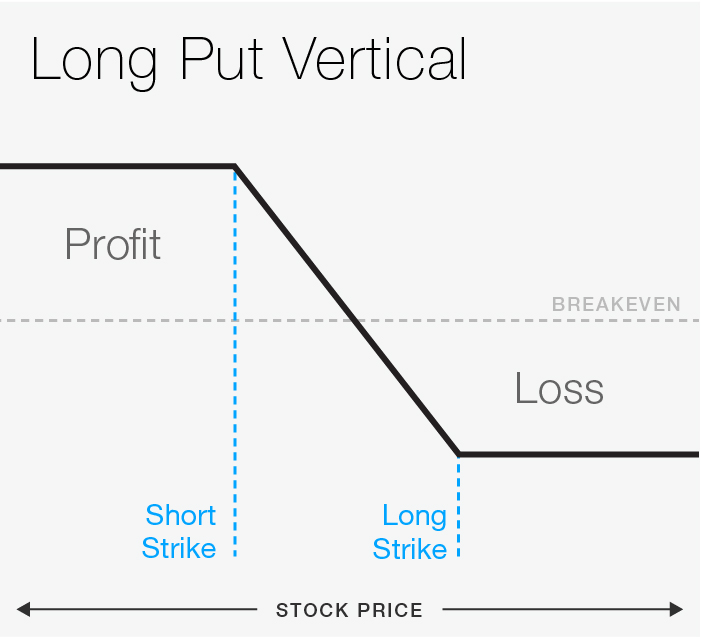

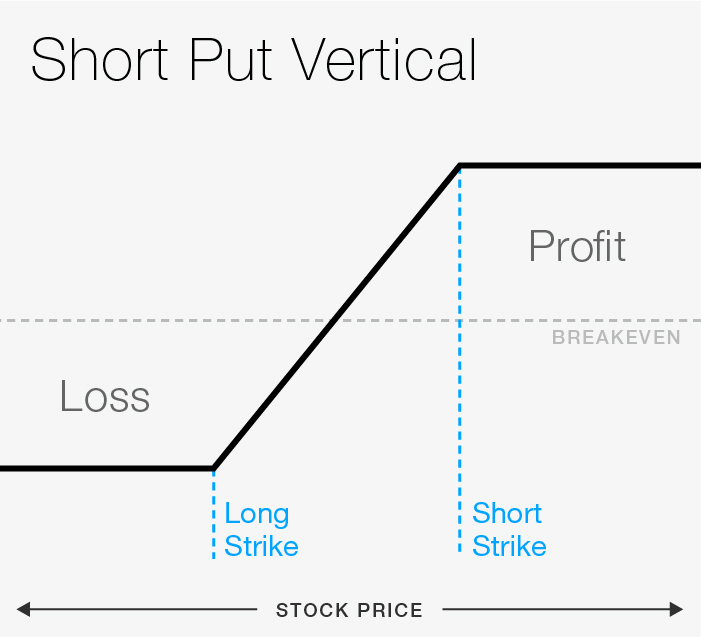

Precisa de uma descrição visual dos parâmetros de risco de propagação vertical? Role a galeria na figura 1 abaixo para ver cada um dos quatro tipos de spreads verticais:chamada longa, chamada curta, muito tempo, e short put.

FIGURA 1:LONGA CHAMADA VERTICAL. Apenas para fins ilustrativos.

FIGURA 1:SHORT CALL VERTICAL. Apenas para fins ilustrativos.

FIGURA 1:COLOCAÇÃO LONGA VERTICAL. Apenas para fins ilustrativos.

FIGURA 1:COLOCAÇÃO CURTA VERTICAL. Apenas para fins ilustrativos.

Uso de dólares arriscados para determinar o tamanho do comércio

Agora vamos dar um passo adiante. Depois de saber o seu risco por contrato em um spread vertical, você precisa determinar quanto está disposto a arriscar na negociação.

Depois de definir o valor em dólares, você pode calcular o número máximo de contratos que pode negociar e ainda permanecer dentro de seus parâmetros de risco. É um cálculo simples de dividir o número de dólares que você se sente confortável em arriscar pelo risco total da vertical.

Exemplo de spread de débito

Suponha que você definiu $ 1, 000 como o valor máximo que você está disposto a arriscar em uma negociação. Vamos dar uma olhada no spread vertical de débito acima - o spread de chamada XYZ 40-42 que foi comprado por $ 0,60 ($ 60 com o multiplicador).

Porque $ 60 representam seu risco máximo por contrato, você poderia comprar 16,66 contratos ($ 1, 000 / $ 60). E porque você não pode negociar contratos parciais, e você não quer exceder seu risco máximo, você pode arredondar para baixo para 16 contratos.

Na expiração, se o estoque XYZ ficar abaixo de $ 40, a propagação expiraria sem valor, e perderia $ 960 ($ 60 x 16), que é menos do que nosso $ 1, 000 quantidade de risco. O lucro potencial deste spread de débito seria $ 2, 240 ($ 140 x 16), se XYZ estiver acima de $ 42 no vencimento. E não se esqueça dos custos de transação.

Exemplo de spread de crédito

Para o spread de crédito, determinar o número de contratos a vender seria calculado dividindo $ 1, 000 pela quantidade de risco de US $ 148 por contrato, que equivale a 6,76 contratos, arredondado para baixo para seis contratos . Se o spread atingisse seu valor total de $ 2,00 - se as ações XYZ caíssem abaixo de $ 34 no vencimento - a perda seria de $ 888 ($ 148 x 6 contratos). A recompensa potencial seria de US $ 52 x 6 contratos ou $ 312 (menos os custos de transação).

Saber seu risco máximo e lucro potencial é uma das bases de uma negociação sólida. Executar esses cálculos simples antes de iniciar uma negociação pode ajudá-lo a manter sua estratégia em perspectiva.

Conclusão dos parâmetros de risco vertical e tamanho do comércio

Como nota final, para este exercício, assumimos um risco comercial máximo de $ 1, 000, mas realmente, este número deve ser determinado perguntando-se quanto do seu capital de negociação total você está disposto a arriscar em qualquer negociação. Muitos negociantes de opções veteranos diriam para você manter esse número relativamente baixo. Algumas negociações irão do seu jeito e algumas irão contra você, mas nenhuma operação deve tirá-lo inteiramente do jogo.

Doug Ashburn não é representante da TD Ameritrade, Inc. O material, Visualizações, e as opiniões expressas neste artigo são exclusivamente do autor e podem não refletir as da TD Ameritrade, Inc.

-

Corpo e asas:introdução à opção Butterfly Spread

O que tem três pernas e moscas, especialmente durante os mercados de alcance limitado? Uma propagação de opção de borboleta. Continue lendo se você nunca ouviu isso antes. Negociantes de opções recé

-

O que é a demonstração de lucros e perdas (P&L)?

Uma declaração de lucros e perdas (P&L), ou demonstração de resultados ou demonstração de operações, é um relatório financeiro que fornece um resumo das receitas de uma empresa, despesas, e lucros / p

Opção

-

Going Vertical:Usando a Ferramenta de Perfil de Risco para Spreads de Opções Complexas

Going Vertical:Usando a Ferramenta de Perfil de Risco para Spreads de Opções Complexas Se você é um negociador de opções usando o thinkorswim ® plataforma da TD Ameritrade, provavelmente você está familiarizado com a ferramenta Perfil de risco. Não só pode fornecer um único instantâne...

-

Spreads de crédito vertical:seu comércio de alta probabilidade?

Spreads de crédito vertical:seu comércio de alta probabilidade? No tênis, como na negociação de opções, diferentes estratégias podem ser apropriadas para diferentes ambientes e diferentes condições. As vezes, você vê uma oportunidade que pode ter um risco maior, m...