Colocação de proteção

O que é um dispositivo de proteção?

Uma opção de venda de proteção é uma estratégia de gerenciamento de risco que usa contratos de opções que os investidores empregam para se proteger contra a perda de possuir uma ação ou ativo. A estratégia de hedge envolve um investidor comprando uma opção de venda por uma taxa, chamado de prêmio.

Puts por si só são uma estratégia de baixa em que o trader acredita que o preço do ativo cairá no futuro. Contudo, uma opção de venda de proteção é normalmente usada quando um investidor ainda está otimista sobre uma ação, mas deseja se proteger contra perdas e incertezas potenciais.

Opções de venda de proteção podem ser colocadas em estoques, moedas, commodities, e índices e dar alguma proteção para o lado negativo. Uma opção de venda de proteção atua como uma apólice de seguro, fornecendo proteção contra perdas no caso de o preço do ativo cair.

Principais vantagens

- Uma opção de venda de proteção é uma estratégia de gerenciamento de risco que usa contratos de opções que os investidores empregam para se proteger contra uma perda em uma ação ou outro ativo.

- Pelo custo do prêmio, As opções de venda atuam como uma apólice de seguro, fornecendo proteção contra as quedas de preço de um ativo.

- As opções de venda oferecem potencial ilimitado de ganhos, uma vez que o comprador da opção de venda também possui ações do ativo subjacente.

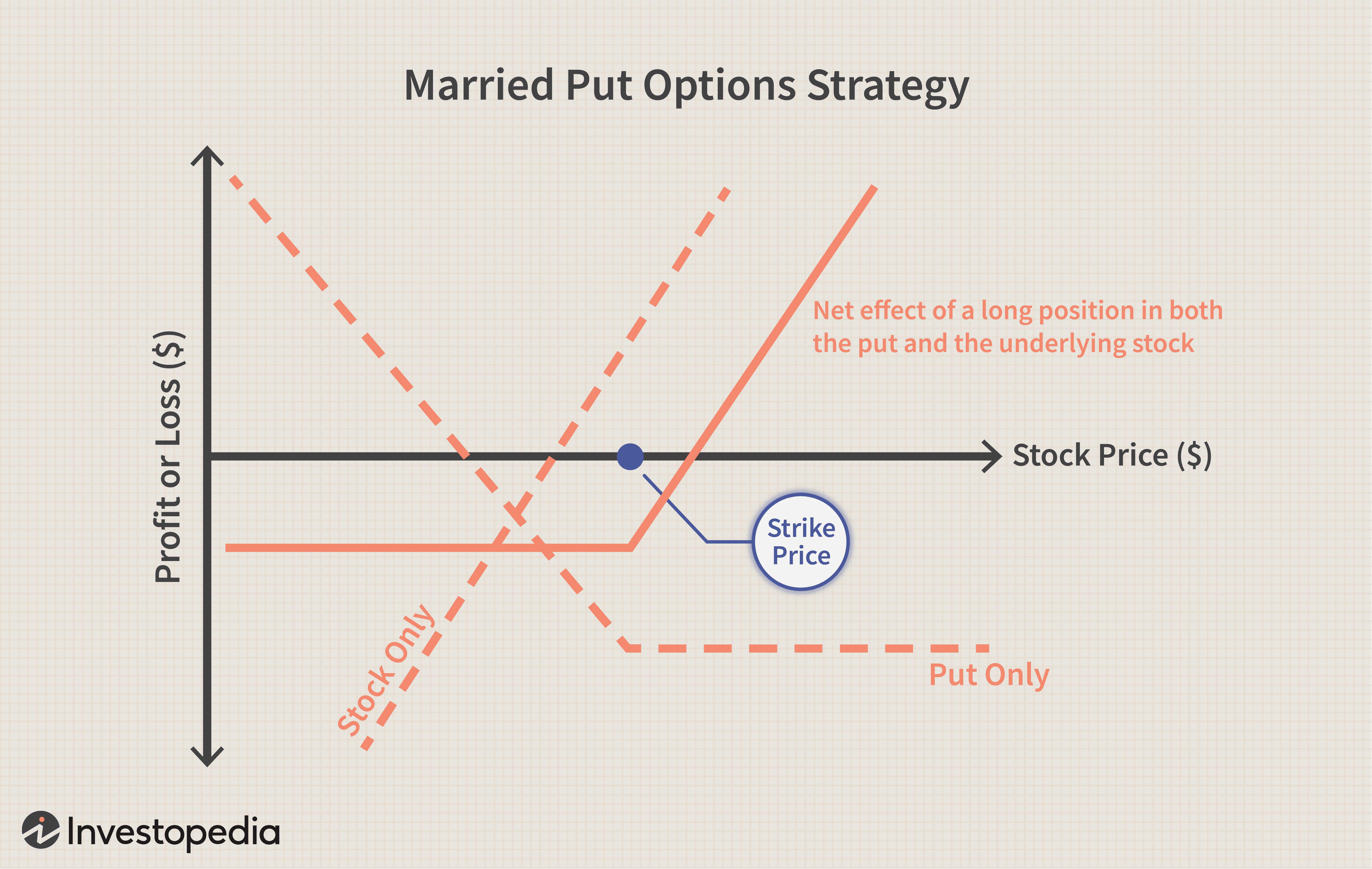

- Quando um put de proteção cobre toda a posição comprada do subjacente, é chamado de casado.

Como funciona uma colocação de proteção

As opções de venda são comumente utilizadas quando um investidor está comprado ou compra ações ou outros ativos que pretende manter em sua carteira. Tipicamente, um investidor que possui ações corre o risco de perder o investimento se o preço das ações cair abaixo do preço de compra. Ao comprar uma opção de venda, quaisquer perdas nas ações são limitadas ou limitadas.

A opção de venda de proteção define um preço mínimo conhecido abaixo do qual o investidor não continuará a perder qualquer dinheiro adicionado, mesmo que o preço do ativo subjacente continue a cair.

Uma opção de venda é um contrato que dá ao proprietário a capacidade de vender um valor específico do título subjacente a um preço definido antes ou em uma data especificada. Ao contrário dos contratos futuros, o contrato de opções não obriga o titular a vender o ativo e só permite a venda se assim o desejar. O preço definido do contrato é conhecido como preço de exercício, e a data especificada é a data de expiração ou expiração. Um contrato de opção equivale a 100 ações do ativo subjacente.

Também, assim como todas as coisas na vida, as opções de venda não são gratuitas. A taxa em um contrato de opção é conhecida como prêmio. Este preço baseia-se em vários fatores, incluindo o preço atual do ativo subjacente, o tempo até a expiração, e a volatilidade implícita (IV) - a probabilidade de o preço mudar - do ativo.

Preços de exercício e prêmios

Um contrato de opção de venda de proteção pode ser comprado a qualquer momento. Alguns investidores as comprarão ao mesmo tempo e quando comprarem as ações. Outros podem esperar e comprar o contrato em uma data posterior. Sempre que compram a opção, a relação entre o preço do ativo subjacente e o preço de exercício pode colocar o contrato em uma das três categorias - conhecidas como moneyness. Essas categorias incluem:

- At-the-money (ATM), onde greve e mercado são iguais

- Out-of-the-money (OTM), onde a greve está abaixo do mercado

- In-the-money (ITM), onde a greve está acima do mercado

Os investidores que procuram cobrir perdas em uma participação focam principalmente nas ofertas de opções de ATM e OTM.

Caso o preço do ativo e o preço de exercício sejam iguais, o contrato é considerado no dinheiro (ATM). Uma opção de venda dentro do dinheiro fornece ao investidor 100% de proteção até que a opção expire. Muitas vezes, uma opção de venda de proteção estará no dinheiro se for comprada ao mesmo tempo que o ativo subjacente é comprado.

Um investidor também pode comprar uma opção de venda out-of-the-money (OTM). Out-of-the-money acontece quando o preço de exercício está abaixo do preço da ação ou do ativo. Uma opção de venda OTM não fornece 100% de proteção no lado negativo, mas limita as perdas à diferença entre o preço da ação comprada e o preço de exercício. Os investidores usam opções out-of-the-money para reduzir o custo do prêmio, uma vez que estão dispostos a assumir uma certa parcela do prejuízo. Também, quanto mais abaixo do valor de mercado a greve estiver, menos o prêmio se tornará.

Por exemplo, um investidor pode determinar que não está disposto a assumir perdas além de uma queda de 5% nas ações. Um investidor poderia comprar uma opção de venda com um preço de exercício 5% inferior ao preço da ação, criando assim o pior cenário de uma perda de 5% se a ação cair. Diferentes preços de exercício e datas de vencimento estão disponíveis para opções, dando aos investidores a capacidade de personalizar a proteção - e a taxa do prêmio.

Importante

p Uma opção de venda de proteção também é conhecida como venda casada, quando os contratos de opções são combinados um a um com as ações detidas.Cenários potenciais com medidas de proteção

Uma opção de venda mantém as perdas no lado negativo limitadas, ao mesmo tempo que preserva ganhos potenciais ilimitados para o lado positivo. Contudo, a estratégia envolve estar comprado no estoque subjacente. Se o estoque continuar subindo, os benefícios da posição longa de ações e a opção de venda comprada não são necessários e irão expirar sem valor. Tudo o que será perdido é o prêmio pago para comprar a opção de venda. Neste cenário em que o put original expirou, o investidor vai comprar outra opção de venda de proteção, novamente protegendo suas propriedades.

As opções de venda de proteção podem cobrir uma parte da posição comprada de um investidor ou todas as suas participações. Quando a proporção de cobertura de venda de proteção é igual à quantidade de ações longas, a estratégia é conhecida como aposta casada.

As opções de venda casadas são comumente usadas quando os investidores desejam comprar uma ação e comprar imediatamente a opção de venda para proteger a posição. Contudo, um investidor pode comprar a opção de venda protetora a qualquer momento, desde que ele possua as ações.

A perda máxima de uma estratégia de venda de proteção é limitada ao custo de compra das ações subjacentes - junto com quaisquer comissões - menos o preço de exercício da opção de venda mais o prêmio e quaisquer comissões pagas para comprar a opção.

O preço de exercício da opção de venda atua como uma barreira onde as perdas nas ações subjacentes param. A situação ideal em uma opção de venda de proteção é que o preço das ações aumente significativamente, já que o investidor se beneficiaria com a posição comprada em ações. Nesse caso, a opção de venda irá expirar sem valor, o investidor terá pago o prêmio, mas o estoque terá aumentado de valor.

Prós- p Pelo custo do prêmio, opções de venda oferecem proteção contra o declínio do preço de um ativo.

- p As opções de venda de proteção permitem que os investidores permaneçam comprados em ações com potencial de ganhos.

- p Se um investidor comprar uma opção de venda e o preço das ações subir, o custo do prêmio reduz os lucros do comércio.

- p Se o preço das ações cair e uma opção de venda for comprada, o prêmio aumenta as perdas no comércio.

Exemplo do mundo real de uma venda de proteção

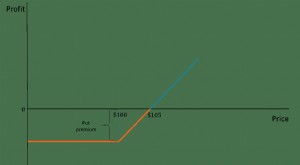

Digamos que um investidor comprou 100 ações da General Electric Company (GE) por $ 10 por ação. O preço das ações então aumentou para $ 20, dando ao investidor $ 10 por ação em ganhos não realizados - não realizados porque ainda não foi vendido.

O investidor não quer vender suas participações na GE, porque o estoque pode valorizar ainda mais. Eles também não querem perder os $ 10 em ganhos não realizados. O investidor pode adquirir uma opção de venda da ação para proteger uma parte dos ganhos enquanto o contrato de opção estiver em vigor.

O investidor compra uma opção de venda com preço de exercício de $ 15 por 75 centavos, o que cria o pior cenário possível de vender as ações por US $ 15 cada. A opção de venda expira em três meses. Se o estoque cair para US $ 10 ou menos, o investidor ganha com a opção de venda a partir de $ 15 e menos na base de dólar por dólar. Resumidamente, em qualquer lugar abaixo de $ 15, o investidor está protegido até que a opção expire.

O custo do prêmio da opção é de $ 75 ($ 0,75 x 100 ações). Como resultado, o investidor fixou em um lucro mínimo igual a $ 425 ($ 15 preço de exercício - $ 10 preço de compra =$ 5 - $ 0,75 prêmio =$ 4,25 x 100 ações =$ 425).

Colocando de outra forma, se o estoque cair de volta ao ponto de preço de $ 10, desfazer a posição renderia um lucro de $ 4,25 por ação, porque o investidor ganhou $ 5 de lucro - o preço de exercício de $ 15 menos $ 10 do preço de compra inicial - menos o prêmio de 0,75 centavos.

Se o investidor não comprou a opção de venda, e o estoque caiu para US $ 10, não haveria lucro. Por outro lado, se o investidor comprou a opção de venda e a ação subiu para $ 30 por ação, haveria um ganho de $ 20 na negociação. O ganho de $ 20 por ação pagaria ao investidor $ 2, 000 ($ 30 - $ 10 de compra inicial x 100 ações =$ 2.000). O investidor deve então deduzir o prêmio de $ 75 pago pela opção e sairá com um lucro líquido de $ 1.925.

Claro, o investidor também precisaria considerar a comissão que pagou pelo pedido inicial e quaisquer encargos incorridos ao vender suas ações. Pelo custo do prêmio, o investidor protegeu parte do lucro da negociação até o vencimento da opção, ao mesmo tempo em que pode participar de novos aumentos de preços.

Finalmente, o investidor deve perceber que o prêmio de $ 75 pela opção de venda é essencialmente o custo do seguro da posição. Pode-se argumentar que seria melhor não comprar a opção de venda se ela permanecer acima de $ 10. Contudo, como acontece com todos os seguros, proporciona tranquilidade e proteção no caso de um evento adverso.

-

O que é uma opção de venda?

p Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, para vender o título subjacente a um preço especificado (também conhecido como preço de exercício Preço

-

O que é um Short Put?

Uma opção de venda curta é apenas a venda de uma opção de venda. Quando você vende uma opção de venda, diz-se que você encurta o put. Um comerciante, ao vender uma opção de venda, vende o direito de v

Opção

-

O que é um Bear Put Spread?

O que é um Bear Put Spread? Em uma propagação de urso colocado, a ideia básica é comprar um preço de exercício alto Preço de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar o...

-

O que é um Put de proteção?

O que é um Put de proteção? Uma opção de venda é uma estratégia de gestão de risco e opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e comprar uma opção de venda com um preço de exer...