Os procedimentos legislativos lançam suas sombras

A revisão da Diretiva GFIA e do Solvência II, bem como as preocupações ambientais, sociais e de governança (ESG) e as vendas de fundos internacionais não permitem que os fundos de private equity e de capital de risco qualquer quebra regulamentar.

Não são apenas os ajustes ao, infelizmente ainda não está claro, efeitos do Brexit que estão atualmente impulsionando o setor de fundos de private equity (PE) e venture capital (VC) na Europa. Outros procedimentos legislativos de relevância para os setores de PE e VC estão lançando suas sombras.

Estes incluem a próxima revisão da Diretiva de Gestores de Fundos de Investimentos Alternativos (AIFMD) com base na revisão recentemente concluída pela Comissão Europeia. Nesse contexto, o artigo também se refere a, do ponto de vista dos setores de PE e VC, o projeto de Regulamento de Transparência da Comissão em temas ESG, os projectos sobre as vendas transfronteiras de fundos e a proposta da Comissão recentemente publicada de regulamento sobre a revisão das regras de Solvência II (requisitos avançados de solvência em matéria de seguros).

O AIFMD tem sido polêmico desde sua introdução pelos setores de PE e VC. Não só porque se viu o setor sendo, do ponto de vista deles, acusado injustamente de (conjuntamente) causar risco sistêmico.

Ao contrário dos fundos de hedge, que normalmente usam a alavancagem do capital levantado para fins de investimento (sintéticos), e, portanto - de acordo com os autores da diretiva - poderia ser potencialmente relevante para o sistema, tal alavancagem em fundos de PE e VC não é necessária nem desejada.

A esse respeito, as regras de alavancagem do AIFMD, pelo menos, não são precisamente adequadas para os setores de PE e VC. Além disso, um também foi crítico em relação às regras de remoção de ativos e cético quanto a se os benefícios identificados quando o passaporte de marketing foi introduzido também beneficiariam os setores de PE e VC.

No quadro da revisão da diretiva pela Comissão, com vistas a uma próxima revisão, o setor tem agora, pelo menos parcialmente, foi capaz de fazer sua voz ser ouvida. A resenha teve como objeto, com base no mandato do artigo 69 (1) da diretiva, inter alia, avaliação da gestão, bem como do passaporte de marketing, exame da questão de qualquer impacto do financiamento de alavancagem, experiência e avaliações de relatórios de investidores.

É agradável que a revisão da Comissão também pareça confirmar que - com exceção dos fundos imobiliários abertos - FIAs (fundos de investimento alternativos) ou fundos PE ou VC estão geralmente expostos a pouco risco de liquidez devido ao uso de terceiros capital ou alavancagem. Quaisquer riscos sistêmicos para a estabilidade do mercado financeiro em geral, portanto, não teriam sido causados, pelo menos não pelo setor de fundos, e certamente não por fundos PE e VC, que geralmente não usam essa vantagem. Isso não significa, Contudo, que a revisão levará, por exemplo, para a abolição das regras de alavancagem, por exemplo, para fundos de PE e VC.

A Comissão propõe aguardar o relatório da IOSCO (Organização Internacional das Comissões de Valores Mobiliários) sobre a alavancagem em fundos mútuos e fundos de investimento alternativos antes de propor quaisquer ajustamentos às regras de alavancagem do GFIA para ultrapassar e mitigar qualquer alavancagem ou risco de gestão de liquidez.

Por contraste, o ERSB (Conselho Europeu de Risco Sistêmico) já havia notado em um relatório separado, que apareceu antes da revisão do AIFMD, que medidas legislativas abstratas gerais eram necessárias para evitar a alavancagem ou o risco sistêmico resultante, independentemente da questão de se esses riscos podem realmente ser evocados por fundos e, especificamente, fundos de PE e VC. A esse respeito, a proposta da Comissão de dar prioridade absoluta à IOSCO e de não seguir as recomendações do CERS sem mais delongas deve ser avaliada positivamente do ponto de vista dos setores de PE e VC.

O passaporte de gestão foi geralmente avaliado como positivo na revisão e também é amplamente utilizado, por exemplo, para fundos do Luxemburgo (pelo menos na medida em que a administração transfronteiriça não crie um estabelecimento tributável permanente para o fundo no país de residência do gestor).

O passaporte de marketing, de acordo com muitos participantes do mercado, (ainda) não atendeu às expectativas que foram colocadas pelos setores de PE e VC que responderam no âmbito da revisão. Ambiguidade na definição do que significa "marketing" e diferenças na interpretação nacional do termo, bem como uma série de medidas e taxas nacionais adicionais, que acabou sendo uma "barreira comercial" adicional, especialmente para os fundos de Luxemburgo que dependem de vendas internacionais, tornaram a aplicação muito mais complexa do que o previsto por ocasião da entrada em vigor da directiva.

Além disso, não tem sido útil para traduzir o funcionamento das vendas de fundos mútuos em fundos de investimento alternativos, já que o último é estruturalmente diferente em tipo e forma de vendas, ou seja, quando um produto acabado não é vendido diretamente a um grande número de investidores de varejo por meio de uma rede de vendas existente, mas muitas vezes um pequeno número de investidores institucionais é abordado e apenas se seu compromisso potencial for real um produto de fundo será criado. Das fileiras do setor de PE e VC, a demanda por um limite de tempo para o passaporte também foi alta, porque aqui - ao contrário dos fundos mútuos - a fase de captação de recursos geralmente é apenas uma fração do prazo do fundo.

Como parte das medidas iniciadas pela Comissão sobre vendas transfronteiriças, algumas das experiências descritas acima foram incluídas. Assim, a proposta da Comissão inclui agora uma definição comum de "pré-marketing", o que deve permitir que o interesse de potenciais investidores num FIA seja estabelecido para ser testado previamente. Para este propósito, o GFIA que actua em nome do respectivo fundo deve então informar o Estado-Membro informalmente com antecedência. A Comissão propõe também um mecanismo de financiamento para eliminar os anúncios de venda.

Ele continua a ser visto

Se essas medidas na forma proposta serão praticáveis (por exemplo, a definição europeia de “pré-comercialização” talvez seja mais restritiva do que outras definições utilizadas até agora em diferentes Estados-Membros) ainda está por ver. É também digno de nota que a Comissão também prevê explicitamente um estudo sobre o denominado “fenómeno” da “solicitação inversa” e a utilização de FIA-UE por investidores de países terceiros, a fim de abordar os riscos de evasão percebidos neste contexto.

Outro tópico que foi objeto da análise são os relatórios para investidores. Aqui, os participantes do estudo criticaram o fato de que a abordagem "tamanho único", em particular do Artigo 23 da AIFMD, é implementada pelos participantes do mercado de forma muito diferente (o intervalo vai desde uma implementação, por exemplo, no contexto de um contrato de parceria até a produção de um documento de quitação separado) e que, além disso, as especificidades do setor ou da classe de ativos não podem ser suficientemente tidas em conta.

Contudo, parece improvável que a Comissão reaja com a obrigação deste requisito. A título de exemplo, o projeto de Regulamento de Transparência ESG visa estender o requisito do Artigo 23 para declarações sobre riscos ESG de todos os tipos de fundos, incluindo fundos de PE e VC, se apenas para destacar os riscos de sustentabilidade do investimento ou se esses fundos perseguem uma meta de investimento sustentável.

Por contraste, a Comissão recebeu boas notícias para o setor de private equity e venture capital como parte de uma proposta de regulamento publicada em 8 de março de 2019 para revisar as regras de Solvência II. As seguradoras que não escolhem seu próprio modelo de avaliação interno para a adequação de capital de seus investimentos, mas sim a Abordagem Padronizada, provavelmente podem usar índices de patrimônio líquido reduzidos (potencialmente apenas 22%, consoante o pedido), para o depósito dos seus investimentos numa nova categoria de “Investimentos de Capital de Longo Prazo” introduzida pelo artigo 171.º-A do projecto de regulamento.

Além disso, a questão da classificação pode ser avaliada ao nível do próprio fundo e não ao nível das empresas da carteira. A medida é atualmente apenas uma proposta da Comissão e a aprovação do Parlamento e do Conselho ainda está pendente. Se, por outro lado, a Comissão leva a sua proposta até, irá expandir a base potencial de investidores para fundos de capital privado e de risco e fornecer a esses investidores uma diversificação bem-vinda de sua trajetória de investimento de títulos do governo de baixo rendimento para o benefício das entidades que seguram.

Autores:Anja Grenner, Fundos de Diretor, Intertrust e Arne Bolch, Parceiro, GSK Stockmann.

Originalmente publicado no Börsen-Zeitung em 27 de março de 2019.

-

Os 10 principais fundos e sua exposição a bancos PSU

Bancos estatais ou bancos públicos (PSU) estão sob os holofotes recentemente. Segundo maior credor do setor público do país, Banco Nacional de Punjab (PNB), está no meio de $ 11, 400 crore de caso de

-

10 fundos que bateram seu benchmark em 2019

Em fevereiro de 2018, SEBI surgiu com um regulamento, em que a adição de TRI (Índice de Retorno Total) veio a existir. Nesse processo, os dividendos foram incluídos como parte dos retornos totais para

Fundos de investimento privado

-

A geração do milênio alimenta seu hábito de cafeína mais do que seus fundos de aposentadoria

A geração do milênio alimenta seu hábito de cafeína mais do que seus fundos de aposentadoria Quer se trate de um café moderno com artistas locais pintando murais nas paredes ou uma conhecida rede de java com um cartão de recompensa, você pode e vai encontrar a geração do milênio lá todas as m...

-

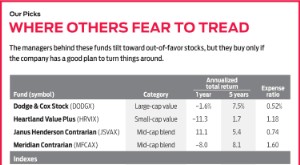

Contrarian Funds:traçando seu próprio caminho

Contrarian Funds:traçando seu próprio caminho Warren Buffett descreveu melhor como ser um investidor contrário:Tenha medo quando os outros são gananciosos, e gananciosos quando os outros estão com medo. Em outras palavras, mova-se contra a multid...