O que acontece quando você investe Rs.50, 000 por 20 anos em fundos mútuos, Depósito fixo e fundo de previdência?

Quanto você pode ganhar se investir Rs 50, 000 por vinte anos?

Para responder a pergunta, vamos primeiro fazer algumas suposições.

A premissa está relacionada ao perfil do indivíduo (investidor) que nos ajudará a ter um apetite pelo risco.

Suponha que o investidor nesta situação tenha 30 anos e seja um indivíduo assalariado que trabalha para uma empresa multinacional. Ele / ela é casado e não tem filhos atualmente. O indivíduo está procurando criar riqueza em duas décadas e provavelmente não retirará nenhum dinheiro antes da posse.

Qual deve ser a abordagem?

O investidor, nesse caso, está em busca de criação de riqueza e tem um horizonte de investimento de longo prazo. Além disso, a idade está a seu favor, e assim, sua capacidade de assumir riscos será alta.

Nesta situação, fundos de capitalização média e pequena podem simplesmente ajudar, para alcançar a meta desejada. O investimento em small cap é limitado a 40%, enquanto o restante é alocado em mid-cap.

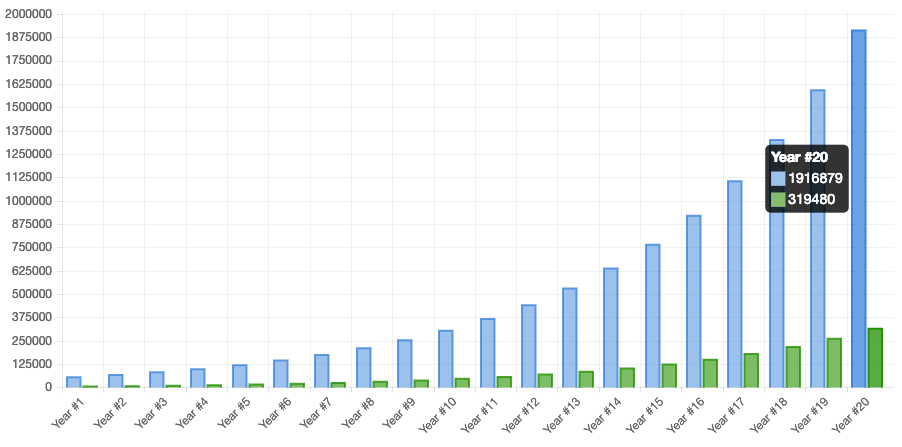

CategoryFundShareMid CapKotak Emerging Equity Scheme30% Mid CapL &T Mid Cap Fund30% Small CapHDFC Small Cap Fund20% Small CapL &T Emerging Businesses Fund 20%Ao investir Rs 50, 000 por mês uma vez, ele poderia esperar acumular Rs.19,16 lakhs em vinte anos com retornos anualizados de 20%.

Pegamos uma média ponderada do retorno de cada fundo depois de considerar o menor entre o retorno de 3 e 5 anos como o retorno ao longo do período de 20 anos.

Agora, vamos verificar algumas opções tradicionais:

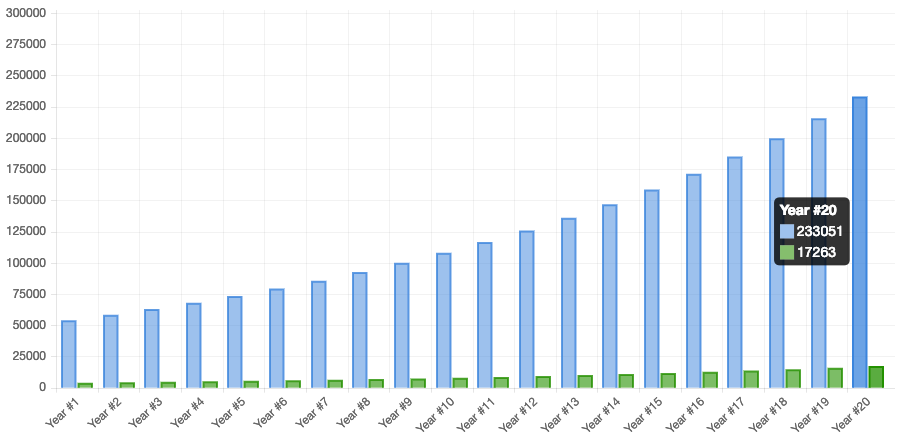

1. Fundo de Previdência Pública / Fundo de Previdência

O esquema do Fundo de Previdência Pública (PPF) é uma opção de investimento de longo prazo apoiada pelo Governo da Índia. O instrumento oferece segurança com uma taxa de juros na faixa de 8-9%.

As declarações estão totalmente isentas de impostos. O esquema de depósito vem com um período de restrição de quinze anos e pode ser estendido em múltiplos de cinco anos.

Considerando 8% de retorno, um investimento de Rs 50, 000 pode te buscar Rs 2, 33, 051 em 20 anos.

Limitações do PPF / PF

- Baixa liquidez

- Retornos reais baixos quando considerados com impostos e inflação

- Não é adequado para criação de riqueza de longo prazo ou investidores com apetite de alto risco.

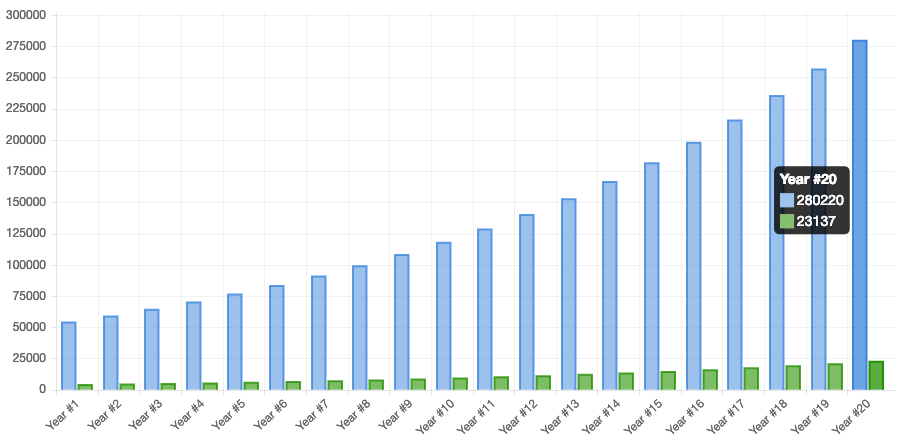

Depósito Fixo

Um depósito fixo é um instrumento financeiro fornecido por bancos ou NBFCs que oferece aos investidores uma taxa de juros mais alta do que uma conta de poupança regular, até a data de vencimento indicada.

Considerando retornos de 9%, um investimento de Rs 50, 000 pode te buscar Rs 2, 80, 220 em 20 anos.

Limitações do FD

- Baixa liquidez se optou por depósitos fiscais

- Retornos reais baixos quando considerados com impostos e inflação

- Não é adequado para criação de riqueza de longo prazo ou investidor com apetite de alto risco

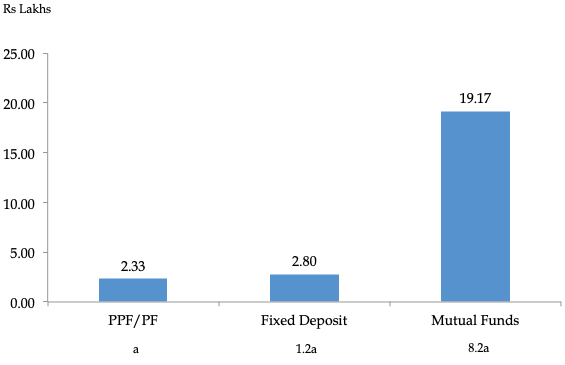

Fundo mútuo supera instrumentos tradicionais

Como você pode ver no gráfico, o corpus de um fundo mútuo é muito maior do que os depósitos fixos e PPF / PF. Os fundos mútuos geram 8,2 vezes mais riqueza do que o acumulado no PPF / PF.

Por isso, para o horizonte de longo prazo, você deve sempre optar por fundos mútuos, dada a capacidade de geração de riqueza.

Agora, vamos chegar aos fundos em que você pode investir para construir um corpus como o acima.

Vamos verificar esses 4 fundos em detalhes

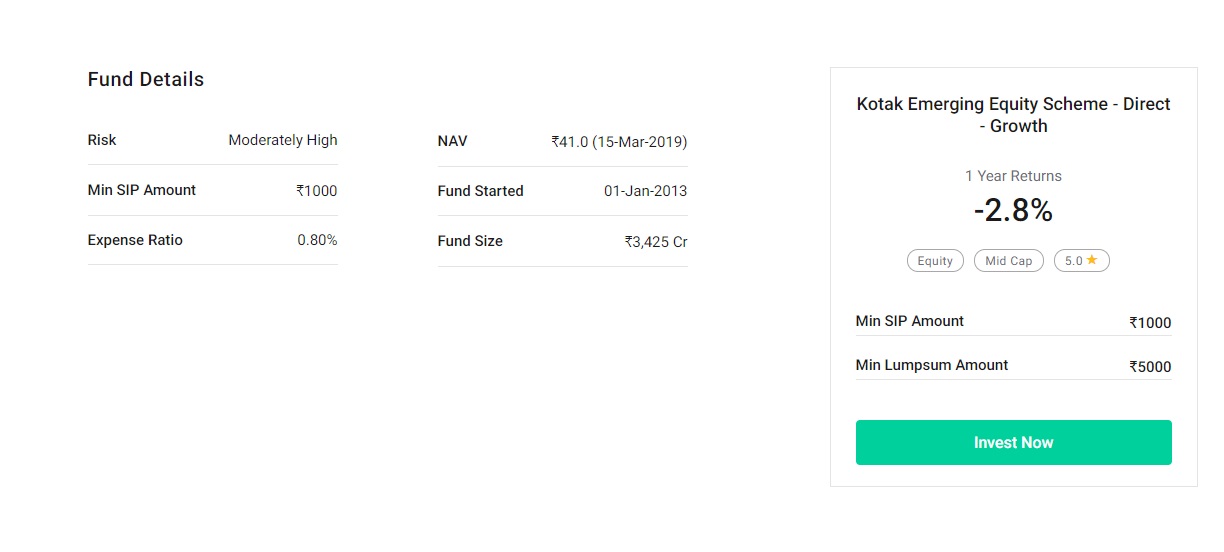

1. Esquema de ações emergentes da Kotak

Este fundo visa gerar uma valorização do capital a longo prazo, investindo em ações e títulos relacionados com ações de empresas de médio porte.

Detalhes Chave

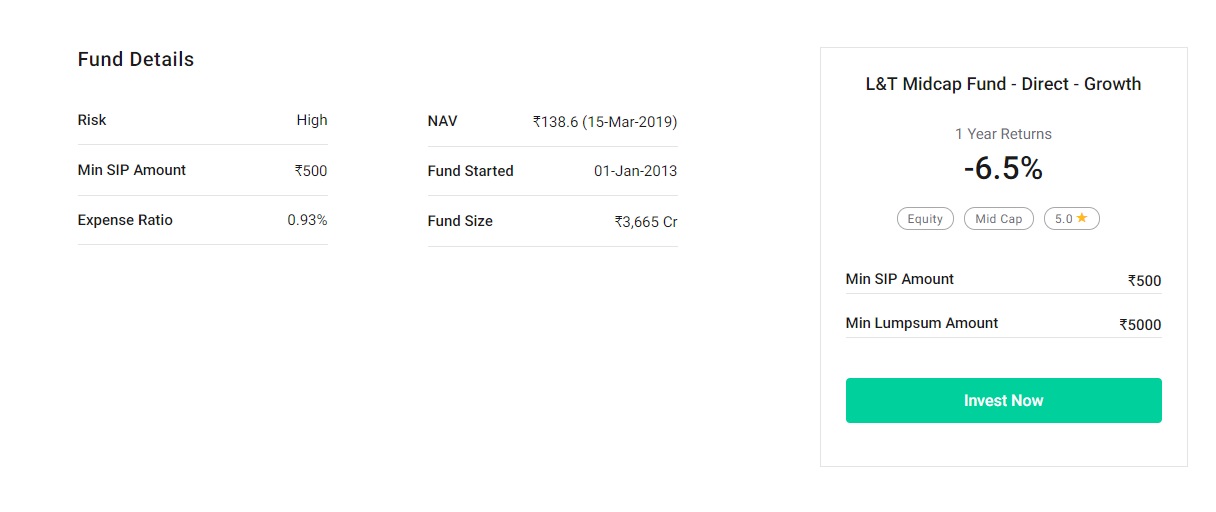

2. Fundo de L &T Midcap

O fundo procura gerar valorização do capital investindo principalmente em ações de média capitalização. O fundo visa investir em empresas cuja capitalização de mercado se situe entre o maior e o menor constituinte do Índice Nifty Free Float Midcap 100.

Detalhes Chave

Vamos agora passar para os fundos de pequena capitalização. Esses fundos investem em pequenas empresas e apresentam maior risco e maior retorno.

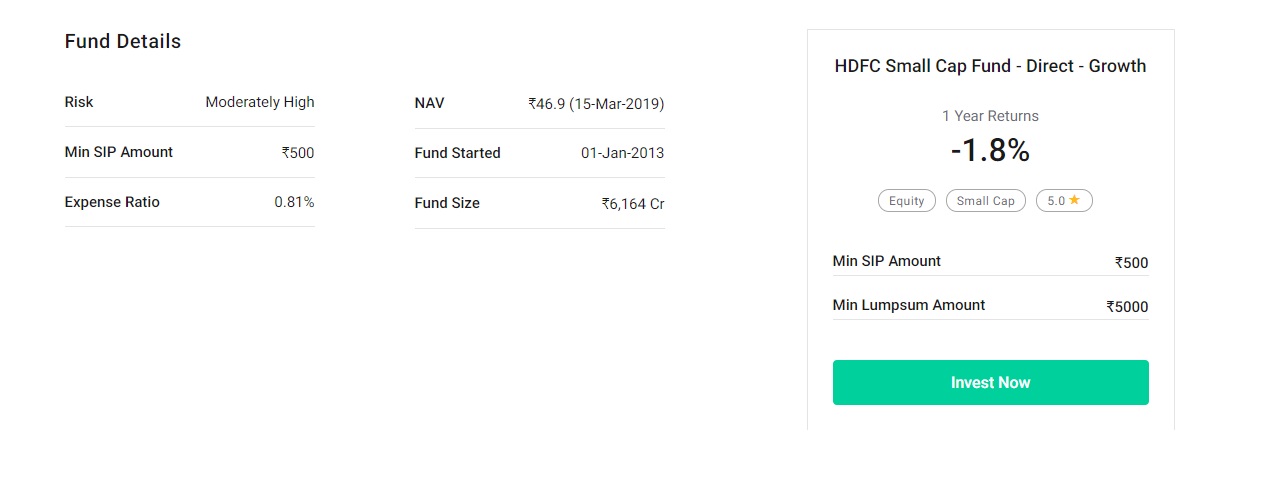

3. Fundo de pequena capitalização HDFC

O fundo procura gerar uma valorização do capital a longo prazo a partir de uma carteira gerida ativamente de ações e títulos relacionados com ações, incluindo derivados de ações de empresas de pequena capitalização.

Detalhes Chave

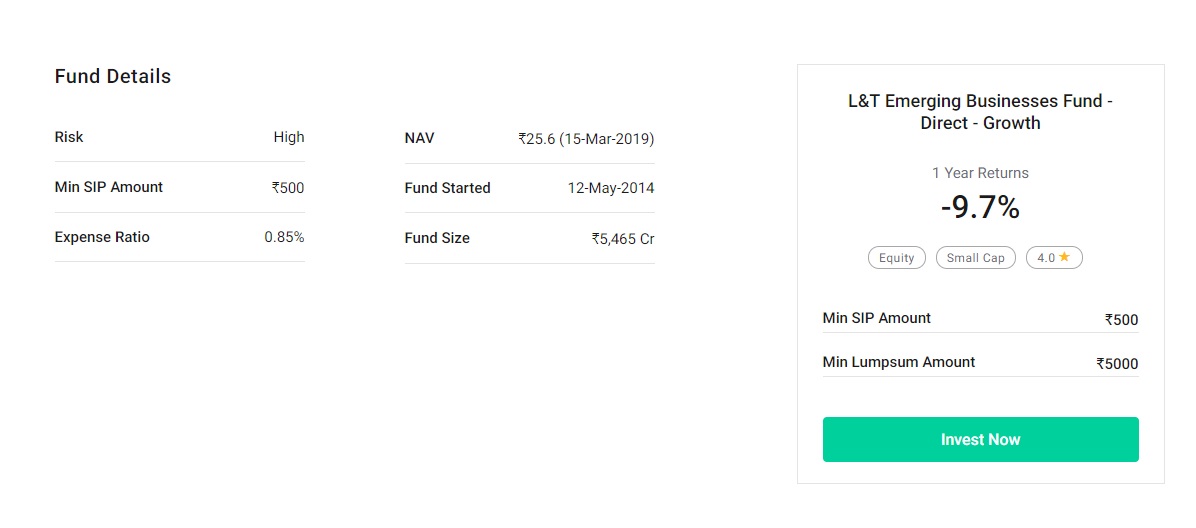

4. Fundo para empresas emergentes de L&T

O fundo procura gerar uma valorização do capital a longo prazo a partir de uma carteira diversificada de títulos predominantemente de ações e relacionados com ações, incluindo derivativos de ações, nos mercados indianos, com foco principal em empresas emergentes (ações de pequena capitalização).

Detalhes Chave

Por que os investidores preferem fundos mútuos?

- Os fundos mútuos são administrados por profissionais

- Menos volátil em comparação com o mercado de ações devido a uma carteira bem diversificada

- Pode ser alinhado ao seu apetite de risco

Conclusão

Você não precisa ser um analista financeiro para investir em fundos mútuos. Pelo contrário, um fundo mútuo é realmente adequado para aqueles que realmente não entendem de investimentos.

Dado o fato de que são profissionais que administram o fundo; é um instrumento de investimento ideal para pessoas que não têm conhecimento ou não têm tempo para percorrer os meandros do funcionamento de um fundo.

Além disso, existe uma noção equivocada de que se deve investir uma quantia significativa de dinheiro para obter retornos substanciais. Você pode começar a investir com uma pequena quantia de Rs. 500 por mês, por meio do Plano Sistemático de Investimentos (SIP).

Você também pode aumentar esse valor, dependendo do seu aumento na poupança ou renda. Além de inculcar o hábito de economizar, há outros benefícios do SIP também, como conveniência, flexibilidade, abordagem disciplinada, média do custo em rupia e o poder de capitalização.

Por último, Lembre-se de que um fundo mútuo não envolve apenas ações.

Cerca de dois terços dos ativos sob gestão de fundos mútuos estão em instrumentos de dívida. E não apenas dívidas, os investidores também podem investir em fundos híbridos, que é o culminar de dívida e patrimônio líquido.

Você pode considerar o setor de fundos mútuos como um shopping center onde existem diferentes tipos de lojas que oferecem diferentes produtos.

Por isso, como palavras finais, dizemos que é hora de você dar a você e sua família um estilo de vida financeiramente estável. Pense grande, Pense em fundos mútuos!

Feliz investimento!

Aviso de isenção de responsabilidade:as opiniões expressas nesta postagem são de responsabilidade do autor e não de Groww

-

Quanto posso ganhar em 10 anos se investir Rs.10, 000 e em quais fundos?

Cada gota dágua pode contribuir para a formação de um oceano. Similarmente, pequena, mas os investimentos regulares podem levar à criação de riqueza. Neste blog, procuramos discutir por que um Plano

-

Melhores fundos mútuos para considerar investir por 20-25 anos

“Nosso período de espera favorito é para sempre.” - Warren Buffett O investimento em fundos mútuos ganhou muita força nos últimos anos. Ao investir em fundos mútuos, é sempre aconselhável invest

Fundo de investimento público

- Restrições de resgate para fundos mútuos

- Você pode investir em um fundo mútuo estrangeiro?

- 4 razões para vender fundos mútuos

- Determinando quando vender fundos mútuos

- 5 razões para investir em fundos mútuos

- Quando investir em um fundo mútuo de valor

- Como investir em fundos mútuos

- O que considerar ao iniciar um fundo mútuo

-

3 fundos mútuos ELSS que você precisa para investir em 2021

3 fundos mútuos ELSS que você precisa para investir em 2021 Como o ano financeiro, 2018-19 está chegando ao fim, é aquela época do ano em que os contribuintes estão ocupados finalizando seus investimentos para economizar impostos. Como sempre, O Equity Linked ...

-

Melhores fundos mútuos para considerar investir por 3-4 anos

Melhores fundos mútuos para considerar investir por 3-4 anos A Índia está preparada para crescer tremendamente nos próximos trimestres e anos. Todas as organizações globais de renome concordam com este fato. Vários setores e empresas vão se beneficiar com o mes...